Registro e incorporación sin inconvenientes: 8 mejores prácticas para empresas fintech exitosas

Publicado: 2023-01-04Los primeros minutos de uso de una nueva aplicación siempre son críticos. ¿El usuario lo aceptará lo suficiente como para seguir usándolo? De lo contrario, puede esperar que la aplicación se use una vez y luego se olvide por completo. La usabilidad debe ser una prioridad para las empresas fintech que buscan capturar el mercado financiero digital. Si no brindan una experiencia de registro e incorporación perfecta, corren el riesgo de perder clientes desde el principio.

La popularidad de Fintech se deriva del aumento de la necesidad de sistemas bancarios remotos. Si bien las herramientas como los cajeros automáticos y la banca en línea ya eran comunes durante décadas, la demanda se disparó gracias a la pandemia de COVID-19 en 2020. Muchas personas trabajaron desde casa e hicieron compras y otras necesidades en línea. Los comerciantes digitales eran parte del pegamento que mantenía unida a la economía, manejando todo, desde el procesamiento de pagos hasta el comercio electrónico.

Pero incluso cuando la pandemia disminuyó, no ha habido ningún giro repentino hacia los procesos manuales. La revolución de las finanzas digitales llegó para quedarse.

La competencia es brutal: tienes que sobresalir

La extraordinaria amplitud y amplitud de los servicios disponibles ha dado lugar a una gran cantidad de empresas fintech: todos quieren una parte del pastel. Sin embargo, el exceso de mercado es comprensible una vez que comprende lo que está en juego. CB Insights informó que el financiamiento global para empresas fintech alcanzó un total de $621 mil millones*, más del doble que el año anterior y en una trayectoria vertiginosa.

Con tantas opciones disponibles para los consumidores, las empresas fintech tienen que diferenciarse de la competencia para captar y retener la conciencia del cliente. Un área que separa a los ganadores de los perdedores es el proceso de incorporación. Después de todo, debe atraer a las personas a su aplicación si desea que usen sus servicios. Si una empresa puede superar este obstáculo, es probable que llegue al menos a la siguiente ronda de financiación.

Según Signicat*, casi el 40 % de los clientes financieros dejan de usar una nueva aplicación si les resulta demasiado laboriosa o requiere mucho tiempo. Combine esto con los efectos residuales de la pandemia: a medida que los clientes cambiaron en masa a las transacciones digitales, descubrieron cuántas opciones había. Aprendieron qué aplicaciones eran muy fáciles y cuáles eran un dolor innecesario.

Teniendo en cuenta lo hábiles que se han vuelto los usuarios con el uso de aplicaciones fintech, es imperativo que diseñe una que funcione para los clientes . La encuesta anterior de Signicat también informó que el 68% de los usuarios dijeron que preferían pasar a un proceso de incorporación totalmente en línea. Pero ese proceso de incorporación tiene que ser fácil e intuitivo para captar su atención.

¿Qué implica exactamente la incorporación de Fintech?

La incorporación efectiva de fintech se trata de ayudar a los usuarios a aprender sobre un producto o servicio. Una incorporación exitosa requiere más que solo una descripción general de las características y funciones: también debe ofrecer un recorrido básico de todas las herramientas de navegación y guiar a los usuarios a través de los procesos. En muchos casos, los usuarios primerizos también pueden beneficiarse de la asistencia personalizada, lo que facilita el proceso de aprendizaje y familiarización.

Una incorporación minuciosa puede marcar la diferencia entre simplemente tener un gran producto y tener un gran producto que los clientes realmente usen. Muchas empresas fintech cometen el error de centrarse demasiado en impulsar a las personas a probar los productos en lugar de desarrollar una incorporación de calidad. En su prisa por generar prospectos, convertir clientes potenciales y atraer clientes, a menudo se olvidan de brindar asistencia a los usuarios primerizos para que puedan tener una excelente experiencia de cliente desde el principio que luego se pueda desarrollar.

La incorporación también sirve como embudo, convirtiendo a los novatos en clientes leales. Al ayudar a los usuarios novatos a dominar rápidamente una aplicación o un sitio fintech, refuerzan la idea de que la tecnología es fácil de usar. Y si los usuarios pueden obtener sin problemas lo que quieren de su aplicación, su necesidad de explorar otras opciones desaparece.

8 mejores prácticas para registrarse e incorporarse en Fintech

La implementación de un proceso completo de registro e incorporación ayuda a evitar la pérdida de clientes; por lo tanto, es absolutamente crítico hacerlo bien. Un proceso de incorporación eficiente generalmente incluye una interfaz limpia y un tutorial fácil de entender. También incluye un sistema de ayuda intuitivo que brinda asistencia cuando es necesario y permanece en segundo plano cuando no lo es.

¿Qué prácticas recomendadas debe seguir para diseñar el mejor proceso de incorporación posible para su aplicación fintech?

1. Establezca confianza de inmediato

Ganarse la confianza de los usuarios finales contribuye en gran medida a prevenir la rotación. Esto comienza desde la primera interacción: la incorporación juega un papel clave para ayudar a asegurar la confianza del usuario.

Hay una serie de excelentes puntos de contacto en el proceso de incorporación que puede utilizar para reforzar la confianza del usuario. Por ejemplo, considere la identificación del cliente y el período de verificación. Puede aumentar la confianza de los usuarios en su plataforma como una herramienta confiable y considerada pidiéndoles solo que envíen la información mínima necesaria en un momento dado.

Más importante aún, las aplicaciones fintech deben promover la transparencia para reforzar la confianza. Durante la incorporación, las aplicaciones de comercio de acciones y los intercambios de criptomonedas deben incluir un descargo de responsabilidad sobre la naturaleza del comercio en línea. Si bien ganar dinero es el objetivo de todos, siempre habrá riesgos involucrados. Esto puede ayudar a moderar las expectativas a largo plazo.

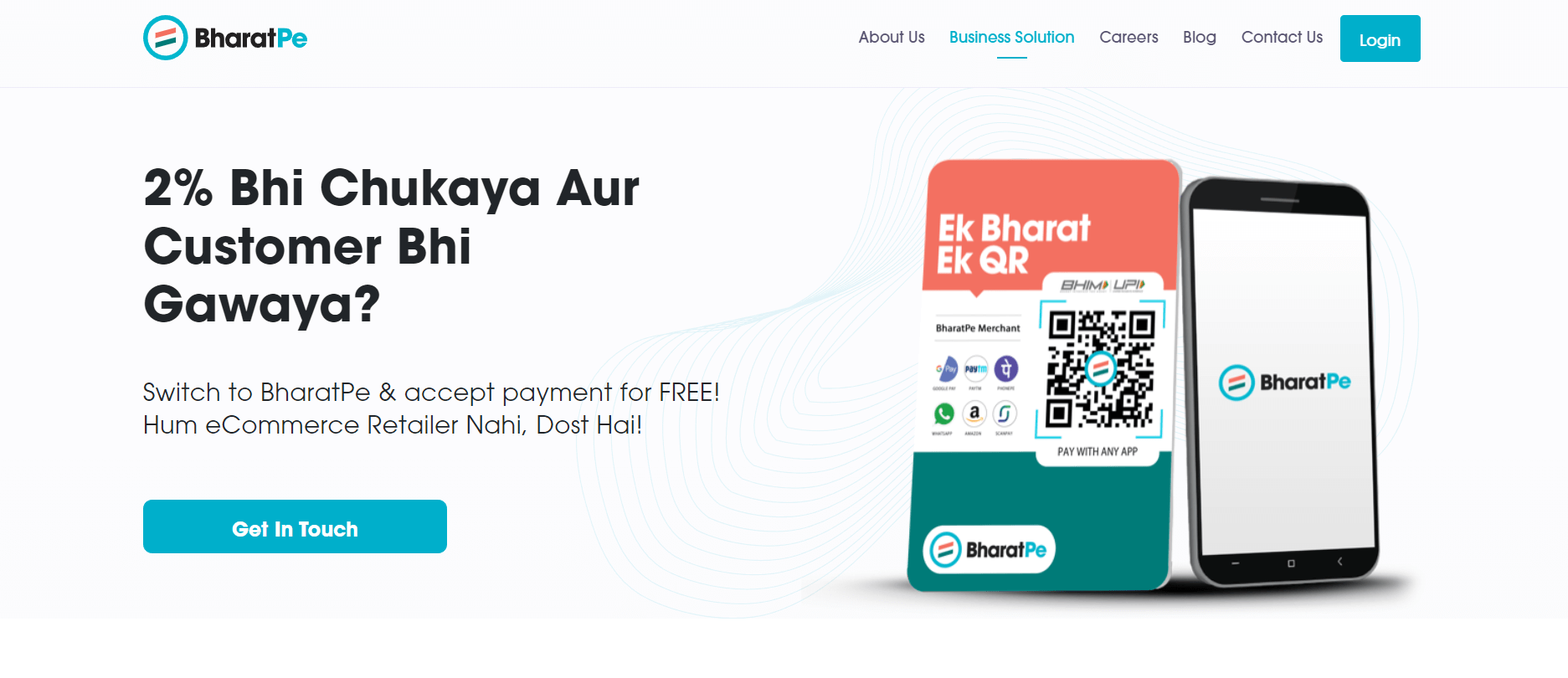

Una tercera forma: infórmeles sobre su industria o su tecnología. Uno de nuestros clientes, BharatPe , es una aplicación fintech que permite a los comerciantes aceptar pagos de sus clientes a través de un código QR. Para ellos, la forma más efectiva de incorporar nuevos comerciantes a la aplicación es educarlos. Al mejorar la experiencia de incorporación del usuario y educar a sus comerciantes sobre la aplicación y la industria de pagos, BharatPe aumentó el registro semanal en un 22 %.

Una captura de pantalla del sitio web de BharatPe. Lea sobre sus estrategias de retención aquí.

2. Reduzca la fricción del valor del producto

Las aplicaciones Fintech son populares porque agilizan los servicios tradicionales. Una aplicación automatizada en su teléfono inteligente es mucho más conveniente que una mañana haciendo fila en un banco, conversando con su corredor de bolsa o incluso discutiendo con su operador de criptomonedas.

Otro cliente de fintech, Sumer, facilita que las pymes de América Latina vendan en línea. Su producto principal, una tienda de comercio electrónico simple, se puede construir en 15 segundos en su súper aplicación cargando fotos, descripciones de productos y detalles adjuntos.

Por supuesto, el simple hecho de tener una cuenta en una aplicación fintech no es garantía de transacciones sin fricciones. Los usuarios buscan constantemente qué aplicación puede optimizar más los procesos, para que puedan volver a vivir sus vidas. ¡Idealmente, es tu aplicación!

Pero eso comienza con un gran proceso de incorporación, que es un precursor de cualquier gran experiencia de usuario. Esto implica más que diseñar una interfaz refrescante y un tutorial simple. Recuerde, fintech tiene mucho que ver con el cumplimiento; como tal, su aplicación requerirá muchos más datos de usuario que otras. Mostrar cómo cuida esos datos puede ser muy útil para establecer una buena relación con los usuarios. Los cierres de sesión automáticos, las verificaciones en dos pasos y otras medidas de seguridad mejoradas pueden ayudar.

3. Simplifique el proceso KYC

El cumplimiento normativo tiene prioridad sobre cualquier preocupación de UX. Al igual que las instituciones financieras tradicionales, las empresas de tecnología financiera siguen abrumadas por demandas cada vez mayores para cumplir con las estrictas pautas regulatorias. No hay espacio para tomar atajos con los requisitos de Conozca a su cliente (KYC) y Anti-Lavado de dinero (AML)* para tener un proceso de registro más rápido; en cambio, los diseñadores de UX/UI deben centrarse en desarrollar procesos sencillos que reduzcan la fricción adicional o innecesaria.

Un buen punto de partida es minimizar las solicitudes de información a solo lo absolutamente necesario, y solo cuando sea necesario. Además, una guía clara y sensata sobre por qué la aplicación requiere esta información puede ayudar con la transparencia.

También puede acelerar y mejorar el cumplimiento marcando automáticamente la documentación faltante antes de aceptar la solicitud. Esto ayuda a evitar envíos incompletos repetidos.

Además, considere aprovechar la nueva tecnología de verificación para acelerar los procesos de cumplimiento. Actualmente, muchas aplicaciones que requieren verificación de identidad suelen pedir a los usuarios que carguen fotos de ellos mismos mostrando sus documentos de identidad. Este proceso hace que la verificación sea más simple y rápida.

4. Optimice y automatice cuando sea posible

Uno de nuestros clientes fintech, Guru Investimentos , requiere que un nuevo usuario complete 60 campos de datos para abrir una cuenta de transacciones diarias. Pero facilitaron las cosas al implementar un recordatorio personalizado en caso de que un nuevo usuario abandone. La aplicación simplemente les envía un recordatorio de que el proceso de registro no ha finalizado, y un enlace profundo lleva al usuario de vuelta al lugar exacto en el que se detuvo.

La velocidad con la que las aplicaciones fintech cargan o procesan las transacciones no importará si el proceso de incorporación en sí mismo es demasiado lento o engorroso. Muchos de estos productos están dirigidos a ejecutivos de empresas ocupados que no tienen el tiempo ni la paciencia para procesos de verificación innecesariamente complejos.

Afortunadamente, el rápido ritmo de automatización en estos días significa que hay una variedad de formas en que puede optimizar el proceso. Consideremos algunos puntos de contacto que podrían beneficiarse de la automatización:

- Comunicaciones de bienvenida : los clientes no tienen tiempo que perder esperando un correo electrónico escrito a mano. Automatice sus comunicaciones de incorporación con un resumen nítido del proceso listo para usar.

- Opciones de autoservicio : además de los tutoriales personalizados, los usuarios también apreciarán las opciones de autoservicio bajo demanda. Por ejemplo, puede automatizar su sistema de ayuda para que aparezca cada vez que un usuario parezca atascado en un bucle y no pueda continuar con una tarea. O tal vez su sistema de ayuda inicie automáticamente una biblioteca de preguntas frecuentes antes de abrir un ticket o conectarse al servicio de atención al cliente; una vez activado, este sistema de ayuda también puede completar automáticamente tareas comunes.

Una captura de pantalla del sitio web de Guru Investimentos. Lea sobre cómo simplificaron su formulario de registro de 60 campos aquí.

5. Ofrezca a los nuevos usuarios funciones básicas sin registrarse

Muchos posibles usuarios a menudo se desconectan cuando las empresas les piden que se registren tan pronto como abren la aplicación por primera vez. Esto a menudo va en contra del pensamiento de probar antes de comprar al que se adhieren la mayoría de los usuarios. ¿Por qué se registrarían cuando no tienen idea de si esta aplicación realmente funciona para ellos?

En su lugar, ¿por qué no probar el enfoque de compromiso gradual ? También conocido como registro perezoso, esto permite a los usuarios acceder libremente a la aplicación a pesar de su estado no registrado. Pueden probar el valor de la aplicación en relación con sus necesidades, lo que les da la libertad de decidir después de algunos intentos.

Para fintech en particular, las pruebas también pueden establecer si la aplicación tiene las funciones o integraciones que los usuarios necesitan. Por ejemplo, una aplicación de pago no vale la pena si no acepta las monedas en las que el usuario desea realizar transacciones; una aplicación de intercambio de criptomonedas no puede ayudar mucho si no está legalmente permitida para su uso en el país de origen del usuario.

Sin embargo, para aplicaciones de prueba exitosas, no deberían revelar demasiado. Desbloquear las mejores funciones debería significar que los usuarios se comprometan más y se registren como usuarios registrados. Una vez que alcanzan el límite de prueba, deben continuar registrándose o simplemente abandonar el software.

6. Asegúrese de que esté optimizado para dispositivos móviles

Los dispositivos móviles ahora representan el 59% del uso de Internet en el mundo*. Eso significa que menos de la mitad de todos los usuarios de Internet aún confían en sus computadoras de escritorio ante todo. Pero a pesar de esta tendencia, muchas empresas de tecnología financiera utilizan primero los diseños de escritorio de forma predeterminada y, a menudo, ni siquiera tienen una versión móvil preparada. Las aplicaciones Fintech deben seguir el ejemplo y optimizar su interfaz de aplicación para teléfonos móviles desde el principio, y no como una ocurrencia tardía.

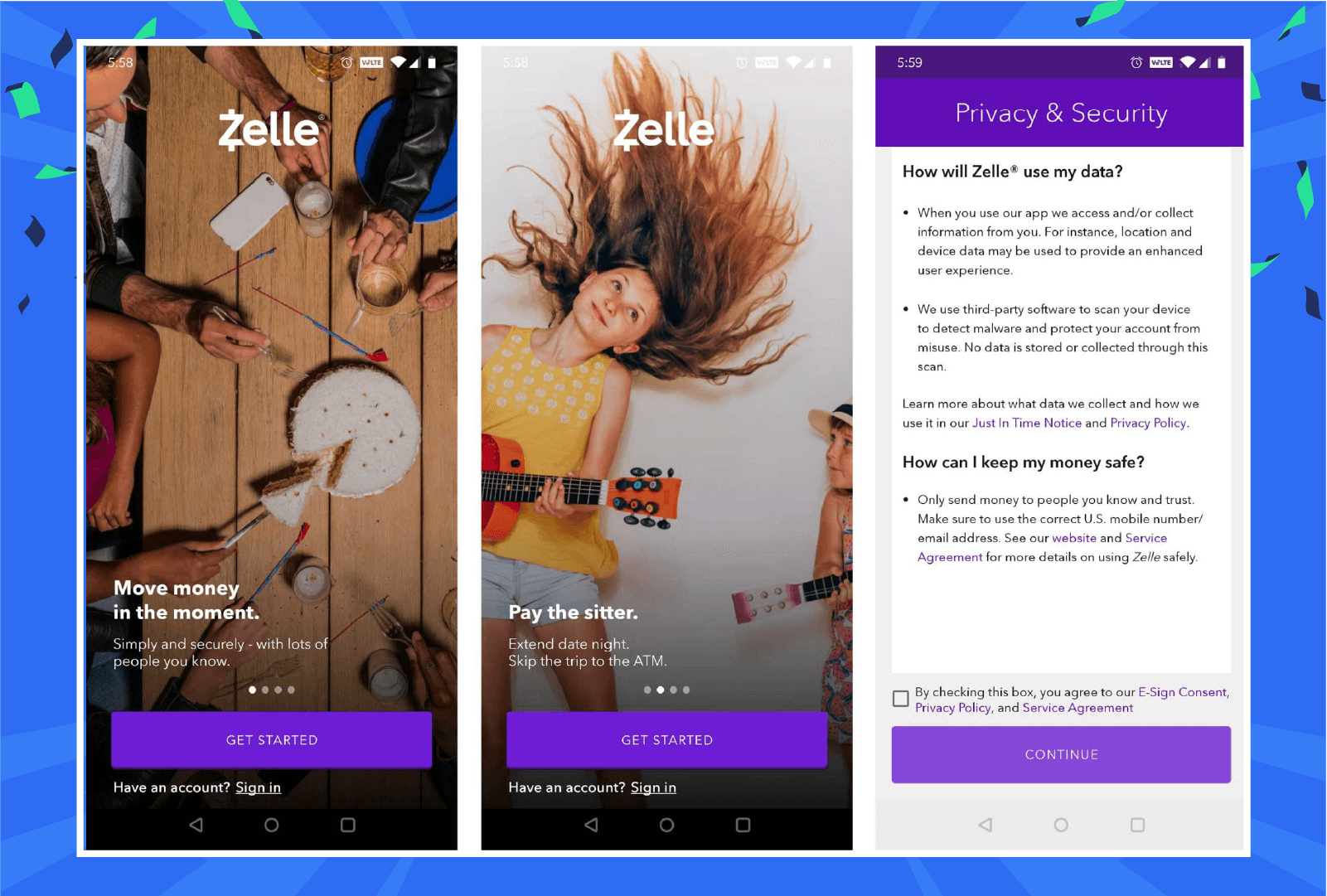

Las pantallas de bienvenida de Zelle están optimizadas para dispositivos móviles y muestran llamadas a la acción claras junto con fotos creativas que comunican el valor de la aplicación.

7. Diseña una experiencia omnicanal

Sus clientes hacen malabarismos con su día a través de múltiples plataformas diferentes; su aplicación debería poder seguirlos en todo momento. Las experiencias omnicanal son la norma ahora: espere que las conversaciones entre el cliente y la marca pasen del correo electrónico al chat, las redes sociales o la tienda en línea. La planificación omnicanal mantiene la información del cliente al frente y al centro para el representante de servicio en todos estos canales, todo el tiempo. La incorporación también debe aprovechar las estrategias omnicanal para mantenerse conectado con los usuarios en todos los canales.

Las transacciones financieras que salen mal son algunas de las experiencias más exasperantes para muchos usuarios en línea, especialmente aquellos que manejan grandes sumas de dinero. Tener acceso al servicio de atención al cliente en varios canales puede ayudarlo a asistir mejor a los usuarios.

8. Personaliza el viaje y los segmentos del usuario

No todos usan una aplicación fintech por la misma razón, y los usuarios se acercan a estos servicios con diferentes niveles de experiencia. Al mismo tiempo, diferentes usuarios tendrán diferentes niveles de experiencia e ingresarán en diferentes puntos del viaje de ventas. Esta es la razón por la cual brindar una experiencia de incorporación singular simplemente no funciona cuando se trata de un amplio espectro de usuarios. Esta diversidad exige un enfoque diverso para la incorporación, con una variedad de puntos de partida para satisfacer las necesidades individuales.

Para las empresas fintech, personalizar el viaje del usuario significa brindar soluciones altamente personalizadas que se ajusten perfectamente al perfil financiero y social de cada cliente. Las funciones de hiperpersonalización permiten que las aplicaciones se adapten a segmentos de mercado específicos, así como a clientes desatendidos.

Además, la personalización puede formar parte del tutorial para usuarios novatos. Tras el lanzamiento, la aplicación puede ofrecer a los nuevos usuarios un enfoque guiado para sus primeras transacciones. Una vez que se sientan cómodos con las operaciones, la aplicación puede permitirles aventurarse por su cuenta. Para los usuarios que también son nuevos en el mundo de la tecnología financiera, la incorporación también puede funcionar como un centro de información para procesos y términos técnicos.

La personalización también se aplica a la configuración de notificaciones y tareas automatizadas. Permita que los usuarios especifiquen qué alertas prefieren recibir y deshabilite las alertas para actividades extrañas.

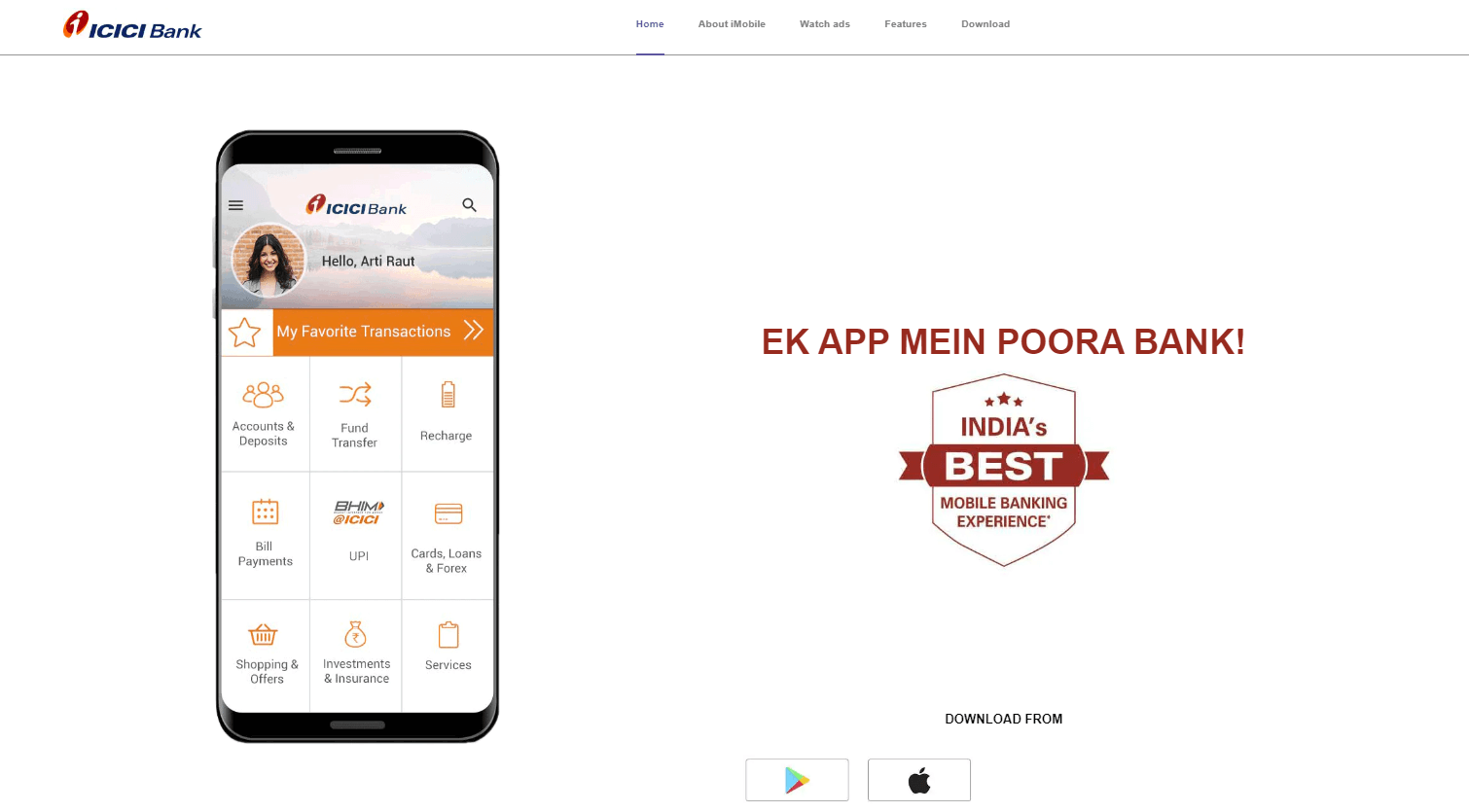

ICICI Bank es una empresa multinacional de servicios financieros con sede en la India que crea campañas de marketing dirigidas utilizando la propensión de los clientes a participar. Mediante el análisis de embudos, se crean campañas de entrega automatizadas y personalizadas para informar a los usuarios sobre ofertas elegibles, ofertas que coinciden con las preferencias de un usuario (incluida la lengua vernácula) y el interés en servicios y productos.

Una captura de pantalla de la página de inicio de la aplicación ICICI Bank.

Cómo saber si su incorporación Fintech funciona

Se necesita esfuerzo y planificación para que el proceso de registro e incorporación de una aplicación fintech sea atractivo. Y realmente, la única forma de saber si funciona es verificar los análisis:

Verifique sus puntos de referencia de incorporación

De acuerdo con nuestro último Informe de referencia de Fintech, las aplicaciones de Fintech generalmente convierten al 21% de los nuevos usuarios dentro de la semana posterior a la instalación. Esto incluye el 15% de los nuevos usuarios que se registran en 75 segundos.

Además, nuestros clientes informan que el 95 % de sus nuevos usuarios se convierten en clientes de pago al mes de registrarse. Entre estos nuevos usuarios, el 76% se convirtió en una semana.

Si su aplicación fintech no se acerca a estos números, hay mucho trabajo por hacer.

Supervisar el compromiso continuo

¿Las notificaciones de su aplicación atraen a sus usuarios? ¿Qué canales te dan más participación?

- En las notificaciones automáticas, las aplicaciones fintech generan una tasa de clics (CTR) promedio del 6 % para los usuarios de iOS y del 9 % para los usuarios de Android. (Dado que los productos iOS tienen los permisos de recopilación de datos deshabilitados de forma predeterminada, ¡el 6% sigue siendo una hazaña impresionante!)

- Las notificaciones en la aplicación registraron una impresionante tasa de clics del 24 %.

- Las tasas de apertura promedio de correo electrónico se midieron en 34%.

Seguimiento de lealtad y retención

Por supuesto, la verdadera prueba, además de las tasas de conversión, es el aumento en el valor de por vida de cada cliente. Los usuarios que se convierten durante la primera semana pasan a tasas promedio de transacciones repetidas del 15%.

Además, las aplicaciones fintech suelen generar una tasa de frecuencia de sesiones de 11 lanzamientos de aplicaciones por usuario, un número muy alto en comparación con otras verticales.

Obtenga el conjunto completo de puntos de referencia de la aplicación Fintech

Nuestro Informe comparativo de interacción con la aplicación Fintech 2022 tiene el conjunto completo de estadísticas comparativas que puede usar para ver dónde se encuentra su aplicación.

Y busque blogs adicionales próximos donde desglosamos algunas de las métricas y brindamos información adicional sobre lo que significan para su negocio y las tácticas que puede emplear para mejorar su rendimiento.

Obtenga el Informe comparativo de aplicaciones Fintech de 2022 aquí.