La guía para nutricionistas y dietistas para aceptar un seguro

Publicado: 2022-05-07Si es un profesional de la nutrición que está pensando en aceptar un seguro por primera vez, es posible que se sienta intimidado, frustrado y confundido. ¿Deberías intentarlo?

Estas son las buenas noticias: no tiene por qué ser tan difícil.

Con un poco de orientación y persistencia, puede crear un proceso para aceptar seguros de los clientes.

En la siguiente guía, encontrará todo lo que necesita saber para comenzar a contratar un seguro en su práctica privada. Lo cubriremos todo, desde los requisitos previos para ser un proveedor dentro de la red hasta los requisitos legales que conlleva aceptar un seguro.

¿Deberías contratar un seguro?

El seguro no es adecuado para todas las prácticas de nutrición. Antes de decidir, evalúe seriamente sus objetivos a largo plazo y cómo el seguro podría afectar su negocio.

Aquí hay algunos pros y contras de aceptar un seguro para ayudarlo a decidir.

Ventajas de aceptar un seguro

- Muchas prácticas ven un crecimiento después de contratar un seguro. Cada compañía de seguros tiene una gran base de miembros, lo que le da acceso a un gran conjunto de clientes potenciales. Los clientes usan directorios de seguros, como este, para buscar profesionales de nutrición y bienestar dentro de la red en su área. Quieres estar en esa lista.

- Aceptar un seguro hace que sus servicios sean accesibles para clientes que de otro modo no podrían pagar su atención. Esto puede ser especialmente importante si ejerce en un área con ingresos más bajos.

- Los clientes esperan cada vez más que sus proveedores de atención acepten seguros. Los clientes pueden sentir que un proveedor que trabaja con una compañía de seguros es más legítimo o confiable.

- Más planes que nunca cubren el asesoramiento nutricional. Muchos planes de seguro cubren una cierta cantidad de sesiones por año. Por lo tanto, puede obtener más negocios de los clientes de seguros, porque es más probable que regresen para todas las sesiones que han cubierto. Eso significa una mejor retención de clientes.

- Trabajar dentro de una red de seguros puede ampliar sus referencias. Referir proveedores en la red de seguros, desde PCP hasta especialistas en condiciones específicas, puede hacer que muchos clientes se dirijan a usted.

Desventajas de aceptar un seguro

- Prepararse para aceptar un seguro requiere mucho tiempo. El proceso incluye obtener un número NPI y registrar legalmente su práctica, luego configurar un sistema para procesar la facturación del seguro. El proceso puede llevar meses.

- La complejidad puede continuar después de la instalación. El procesamiento de reclamos de seguros requiere:

- Llenar formularios CMS 1500 correctamente

- Seguimiento de qué reclamaciones se procesan y cuáles está esperando

- Procesamiento potencial de reclamos devueltos o documentación de seguimiento

- Es posible que le paguen más lentamente, según el tiempo que tarden sus pagadores en procesar sus reclamos de seguro.

- Las compañías de seguros establecen cuánto están dispuestas a reembolsar, según sus propios algoritmos. Es posible que los clientes no esperen pagar más de lo que cubre su compañía de seguros. Estas dos cosas, en conjunto, pueden limitar cuánto puede cobrar por sus servicios.

Tenga en cuenta que algunas de estas desventajas se pueden abordar con la ayuda de la tecnología. Por ejemplo, el software adecuado puede reducir significativamente el tiempo de presentación de reclamaciones, las frustraciones y el retraso en el reembolso.

Si decide que aceptar un seguro como pago es adecuado para usted, aquí hay una breve guía para configurarlo todo.

¿Cómo te preparas para aceptar un seguro?

Primero necesita aplicar con una compañía de seguros. Su proceso de solicitud será más rápido si se prepara correctamente:

1. Familiarícese con las leyes estatales de licencias

Las compañías de seguros trabajan con proveedores que tienen licencia.

A veces se hacen excepciones. Por ejemplo, los entrenadores de salud que están empleados por una práctica dentro de la red pueden tener sus servicios cubiertos. Sin embargo, si dirige su propia práctica, entonces necesita tener una licencia.

Los requisitos de licencia varían de un estado a otro.

Algunos estados, como Colorado, no requieren ninguna educación o credenciales específicas para ejercer como nutricionista, asesor de nutrición o consejero de nutrición. Por otro lado, estados como Florida requieren que tengas una licencia del estado si realizas consejería nutricional.

Ya sea que se requiera o no una licencia, el proceso específico de obtención de la licencia varía de un estado a otro. Puede utilizar este mapa para consultar las leyes de su estado.

2. Presentar como LLC o S-corp

Las compañías de seguros toman en consideración su estado legal para efectos de la declaración como una medida de qué tan establecida está su práctica y para evaluar su riesgo al trabajar con usted.

La presentación como empresa comunica la estabilidad de su práctica y su capacidad para brindar atención de calidad de manera constante a una cantidad adecuada de clientes.

La presentación legal de su práctica como una Sociedad de Responsabilidad Limitada (LLC) o como una Corporación de Subcapítulo (S-corp) crea límites legales entre usted y su negocio, lo que tiene un impacto en dos cosas: juicios e impuestos.

Operar un negocio lo abre a litigios. Si alguien lo demanda, ya sea sin fundamento o no, si se presentó como LLC o S-Corp significa que está demandando a su empresa, y la demanda solo puede perseguir sus activos comerciales, no sus activos personales.

Las LLC y las S-corp pueden ser similares en algunos aspectos. Sin embargo, los impactos en la estructura de la empresa, las declaraciones de impuestos y los requisitos de información son extensos.

Para determinar cuál es el adecuado para usted, hable con un abogado y un contador. Si no tiene acceso a un abogado, los servicios como LegalZoom pueden ayudarlo. Además, muchos estados ofrecen una agencia de presentación para ayudarlo durante el proceso.

3. Obtenga un seguro de responsabilidad civil

Cuando empiezas a dar consejería nutricional, te expones a posibles demandas. El seguro de responsabilidad civil lo protege de costos legales potencialmente devastadores y es requerido por la mayoría de las compañías de seguros.

Nuevamente, limita las sanciones financieras que debe pagar personalmente si su consejo está asociado de alguna manera con resultados negativos. Su póliza cubrirá los honorarios de los abogados, los costos judiciales, de arbitraje y de liquidación, así como los daños punitivos, compensatorios y médicos.

Al elegir qué seguro de responsabilidad comprar, elija un plan considerando:

- Qué servicios proporciona

- Cuanta cobertura necesitas

- Si necesita cobertura para atención en persona, atención virtual o ambas

- El costo de los diferentes planes.

Recuerde: necesita cobertura de responsabilidad civil en cada estado en el que practique, ya sea prácticamente física o virtualmente.

Puede encontrar una lista inicial de proveedores de seguros de responsabilidad civil aquí.

4. Obtenga su número de Identidad Nacional de Proveedor (NPI)

También es necesario un identificador único antes de postularse para trabajar con una compañía de seguros. Un número NPI es un código de identificación de 10 dígitos que lo identifica cuando presenta reclamos de seguros.

La Ley de Portabilidad y Responsabilidad de Seguros Médicos, o HIPAA, requiere que usted tenga una, para identificar su práctica en reclamos de seguros.

Su NPI es permanente y será suyo independientemente de cualquier cambio de trabajo o ubicación.

Las solicitudes de NPI son gratuitas y el proceso es sencillo. El tiempo de respuesta es de uno a veinte días, así que asegúrese de presentar su solicitud con tiempo suficiente antes de enviar su solicitud para ser un proveedor de seguros.

5. Decide con qué compañías de seguros quieres trabajar

Puede ser tentador trabajar con tantas compañías de seguros como sea posible, dadas las ventajas enumeradas anteriormente. Y es cierto que todos necesitarán su licencia, presentación legal, seguro de responsabilidad civil y número de NPI, por lo que obtendrá más beneficios de todo ese trabajo de configuración.

Sin embargo, el proceso de solicitud puede ser largo y no sabe qué tan bien le funciona el seguro hasta que lo hace. Si comienza solicitando solo una o dos compañías de seguros que se ajusten bien, esto le permitirá evaluar lo que funciona para su práctica.

Para determinar qué compañías de seguros son adecuadas para usted, comience con una lista de posibilidades. Una buena manera de comenzar su lista es comunicarse con clientes, colegas profesionales de nutrición y socios de referencia para ver con quién trabajan. También puede buscar en Internet las compañías de seguros más populares en su área.

Con su lista armada, responda estas siete preguntas sobre cada empresa:

- ¿La compañía de seguros cubre el cuidado nutricional en sus planes?

- ¿Qué califica a un cliente para esta cobertura?

- ¿Cómo se determina el alcance de la cobertura? ¿Está cubierta la telesalud?

- ¿La cobertura de nutrición es constante en todos los planes de seguro? Si no, ¿cómo cambia la cobertura?

- ¿La compañía de seguros está aceptando nuevos proveedores actualmente?

- ¿Sus calificaciones actuales son suficientes para obtener la acreditación de la compañía de seguros?

- ¿Cómo funciona su sistema de referencia?

Una vez que haya respondido estas preguntas y haya determinado con qué empresas desea trabajar, puede comenzar el proceso de solicitud con una empresa específica.

Esto inicia el viaje para convertirse en un proveedor dentro de la red.

¿Cómo se convierte en un proveedor dentro de la red?

Cada compañía de seguros tiene un proceso de solicitud diferente. Sin embargo, en general, existen cuatro fases principales para convertirse en un proveedor dentro de la red:

- Aplicar

- acreditación

- Contratación

- Hacer un seguimiento

1. Solicite ser un proveedor dentro de la red

Las aplicaciones son específicas de la empresa. Cada uno tendrá ligeras diferencias en los documentos y formularios que debe proporcionar.

Por lo general, puede encontrar la solicitud y los requisitos de una empresa en línea, como estos de Aetna y Anthem.

Si tiene alguna dificultad, puede llamar a la línea de proveedores de la compañía de seguros para obtener más información o formularios de solicitud específicos.

2. Obtenga credenciales

La acreditación es el proceso de inscribirse en la red de proveedores preferidos de una compañía de seguros. En este paso, la compañía de seguros verifica su educación, capacitación, experiencia y competencia. Esto brinda a los clientes de seguros más tranquilidad y lo coloca a usted en un conjunto más limitado de proveedores.

Para obtener la acreditación, debe registrarse en el Council for Affordable Quality Healthcare.

Una vez que se registre con ellos, deberá completar su formulario, que es gratuito. Junto con las preguntas básicas de identificación, le pedirá sus afiliaciones, información sobre el seguro de responsabilidad civil y mala praxis, su historial de mala praxis y su historial laboral y referencias.

Con este único formulario, puede iniciar el proceso de acreditación con todas las empresas miembros. Sólo tienes que elegir cuáles quieres cuando completes el formulario.

Ahora, comienza el proceso de acreditación. Es lento.

Puede llevar varios meses. CAQH se comunicará con usted cada 90 días para certificar que la información sigue siendo válida. Una vez que el CAQH confirme sus credenciales, cada compañía de seguros miembro lo considerará completamente acreditado.

3. Iniciar el proceso de contratación

Una vez que se completa la acreditación, está listo para contratar. Este es el proceso en el que establece sus tarifas y políticas de reembolso para ver y presentar reclamos para los miembros del plan.

La contratación varía enormemente de una empresa a otra. Puede tomar de uno a seis meses.

Si bien las prácticas individuales continúan teniendo menos capacidad para negociar términos específicos con las compañías de atención administrada, estas mejores prácticas lo ayudarán durante el proceso.

Una de las cosas más importantes que puede hacer a lo largo de todos estos pasos es…

4. ¡Seguimiento!

Para cada paso, deberá ser persistente y hacer un seguimiento con la compañía de seguros.

Documente todos los números de seguimiento y recibos de sus formularios y solicitudes.

Crear un calendario de seguimiento. Cada pocas semanas, llame a la compañía de seguros para verificar su estado. Esto ayudará a impulsar el proceso y evitará que te pierdas entre la multitud.

Si te rechazan en algún momento, obtén una respuesta clara de por qué. Ajustar. Luego aplicar de nuevo.

Una vez que está dentro de la red, ¿cómo se le reembolsa?

Una vez que sea un proveedor dentro de la red, deberá aprender los formularios que debe enviar para que la compañía de seguros con la que trabaja le reembolse.

Para reembolso: formularios de admisión

Antes de ver a un cliente que quiere pagar con un seguro, deberá obtener su información. No es necesario enviar este formulario a su compañía de seguros, pero la información que contiene es necesaria para completar los formularios de seguros.

Un formulario de admisión recopila información como:

- Nombre y dirección

- Información del contacto

- Plan y número de seguro, para que sepas qué servicios estarán cubiertos

- Metas y razones para verte (opcional)

- Historial de salud, medicamentos, etc. (opcional)

- Cualquier otro dato que te ayude

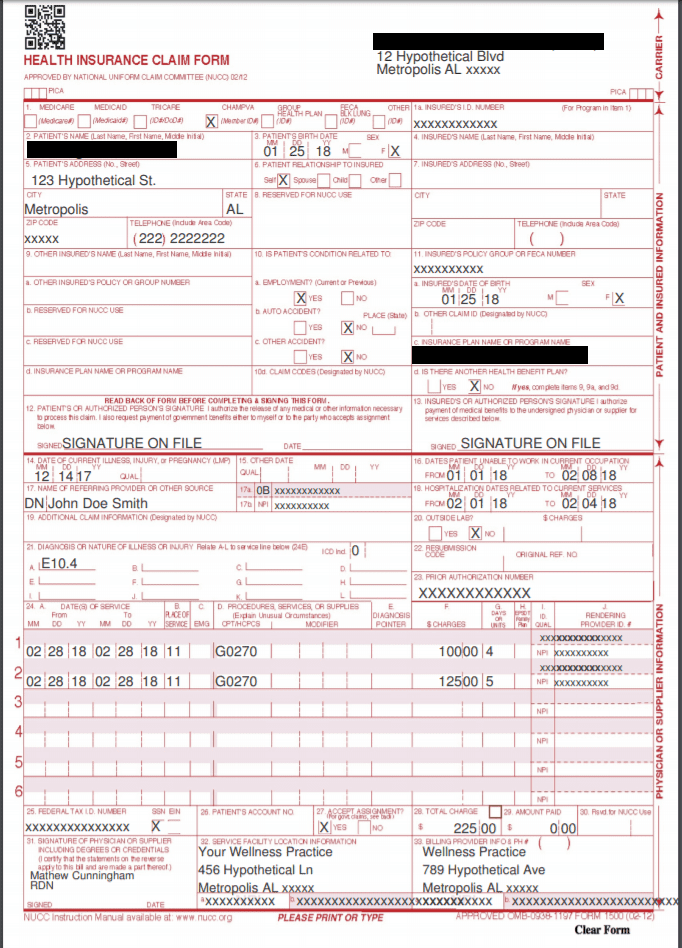

Para reembolso: formularios CMS 1500

Un CMS 1500 es el formulario de reclamo de seguro para proveedores de atención médica no institucionalizados. Eso incluye prácticas privadas de nutrición y bienestar. Los dietistas envían estos formularios a las compañías de seguros para obtener el reembolso de sus servicios.

Formulario CMS 1500

En cada CMS 1500, deberá completar:

- Información del cliente: incluye datos básicos como el nombre, la fecha de nacimiento, el sexo, la dirección, la relación con el asegurado y la información de facturación.

- Información de referencia: si el cliente fue referido por otro proveedor, necesitará el nombre de ese proveedor y el número de NPI.

- Información del proveedor y la práctica: esta es su información, incluido su número de NPI, la identificación del proveedor dentro de la red y cualquier otra información requerida por la compañía específica. Debe incluir su ubicación NPI y dirección.

- Información de la póliza: Esto incluye el número de identificación del cliente asegurado, el número de póliza o grupo, el nombre del plan y el número de FECA.

- Información de diagnóstico: Esto incluye todos los códigos CPT e ICD-10 apropiados. Este es un sistema de categorización de seguros, que estandariza su razón para ver al cliente y los tratamientos que brinda.

- Estos son especialmente importantes. Los códigos incorrectos no solo pueden hacer que se nieguen los reclamos, sino que también pueden hacer que las compañías de seguros exijan la devolución de reclamos anteriores.

Esta es una gran cantidad de información y puede consumir mucho tiempo si ve a muchos clientes, consulta a clientes de diferentes especialidades o áreas, o en diferentes ubicaciones, o si trabaja con diferentes proveedores de referencia.

Para ahorrar tiempo, busque un software que facilite el procesamiento y el seguimiento de los formularios CMS 1500, como una plataforma de gestión de prácticas.

Para cumplimiento: aviso de privacidad de HIPAA

El objetivo de HIPAA es garantizar que todos los profesionales de la salud protejan de manera consistente y segura toda la información de salud personal (PHI). PHI es cualquier información de salud que está vinculada con información de identificación única, como un nombre o un número de seguro social.

Como proveedor de atención médica, debe cumplir con HIPAA o enfrentará consecuencias. Hay dos categorías principales de violaciones de HIPAA: "causa razonable" y "negligencia intencional".

- Las sanciones por violaciones de causa razonable oscilan entre $100 y $50,000 por incidente. Estas violaciones significan que estabas tomando precauciones razonables y no sabías que había una recámara.

- Las sanciones por infracciones de negligencia intencional oscilan entre $10,000 y $50,000 por incidente y posibles cargos penales.

El aviso de privacidad de HIPAA explica a los clientes cómo protege su información personal e indica que no compartirá su información sin una aprobación explícita. Para cumplir, debe proporcionar a cada cliente este formulario.

Puede encontrar un ejemplo de Aviso de privacidad de HIPAA aquí.

Para redes de seguros que requieren referencias: Formulario de referencia del PCP

Muchas compañías de seguros requieren que un cliente obtenga una remisión de un médico de atención primaria (PCP) antes de ver a un especialista, como un dietista. Hacer que el PCP de cada cliente complete este formulario agiliza el proceso de reembolso para usted.

Para redes de seguros que requieren remisiones: formulario de seguimiento del PCP

Si otro proveedor refirió a un cliente, la mejor práctica es enviarle un resumen de su visita. Este formulario es básicamente una nota de gráfico modificada. Esto asegura la continuidad de la atención entre los proveedores y también lo ayuda a obtener más referencias en el futuro.

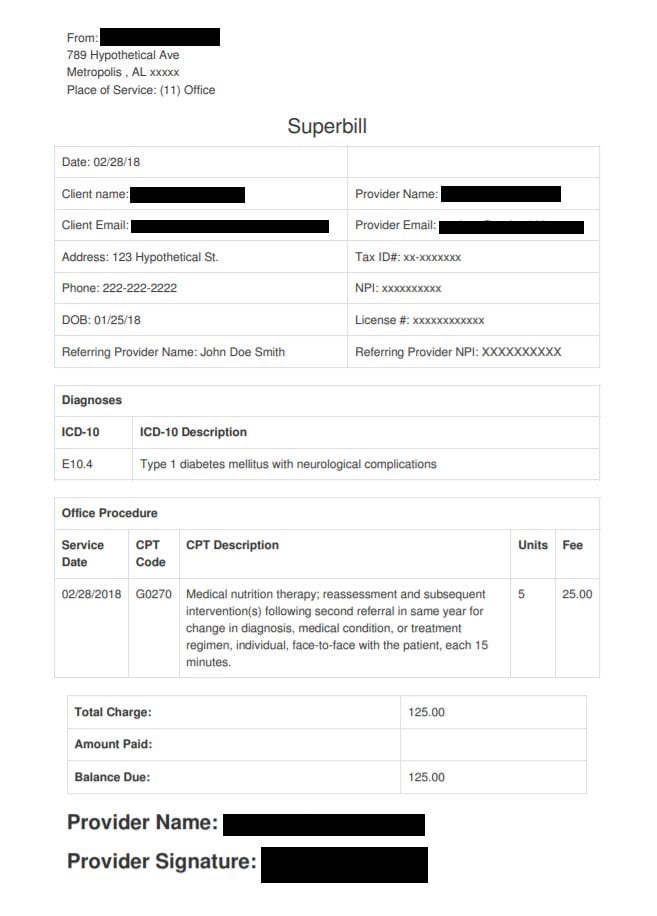

Para clientes fuera de la red: Superbill

Si está viendo a un cliente para el que está fuera de la red, debe ofrecerle una superfactura.

Una superfactura es un recibo detallado de los servicios que brindó, en un formato específico. Incluye toda la información que una compañía de seguros necesita para presentar un reclamo.

superfactura

Los clientes envían superfacturas a sus propias compañías de seguros para tener la oportunidad de recibir un reembolso. Al igual que un formulario CMS 1500, una superfactura enumera su información y NPI, junto con los códigos ICD-10 y CPT que indican qué tratamientos se proporcionaron.

¿Te sientes abrumado?

¡No!

Si bien es mucho para asimilar al principio, el camino para aceptar un seguro se ha recorrido muchas veces y eso tiene muchos beneficios.

Comuníquese con un compañero o mentor que acepte seguros y haya pasado por el proceso de acreditación. Su experiencia será invaluable para ayudarlo a través del proceso.

Si sabe que tomar un seguro es adecuado para su práctica, no se dé por vencido. El proceso puede ser largo, pero las recompensas valdrán la pena.