Cómo proporcionar opciones de financiación de comercio electrónico para los clientes

Publicado: 2022-06-01En el comercio minorista, la comodidad del cliente es crucial.

El comercio electrónico fue un gran salto en esta dirección. Los clientes ya no tenían que salir de casa para hacer sus compras.

Esta combinación de nueva tecnología y comodidad sin precedentes para el cliente ha generado un crecimiento constante para la industria desde entonces. Las ventas de comercio electrónico en todo el mundo alcanzarán los 4,8 billones de dólares para 2025.

Con el comportamiento del consumidor cambiado para siempre, los comerciantes de comercio electrónico buscan crecer y capturar una porción mayor del mercado en línea.

Si bien muchos comerciantes toman prestado fondos para financiar sus propias necesidades de gasto, algunos buscan ofrecer financiamiento para que sus propios clientes puedan gastar más con ellos.

Opciones de financiamiento de comercio electrónico para clientes , o como también se le conoce, el financiamiento de clientes de comercio electrónico es una tendencia creciente.

Pero, ¿qué es y cómo puede su negocio de comercio electrónico proporcionarlo a los clientes de manera efectiva?

¿Qué es el comercio electrónico?

El comercio electrónico es un término general que se refiere a la compra y venta de bienes y servicios en línea.

Un habilitador fundamental del comercio electrónico son los pagos en línea. La capacidad de realizar compras de manera rápida y segura y otorgar reembolsos, descuentos, etc., en línea es fundamental para el éxito de los comerciantes de comercio electrónico.

La palabra "comercio electrónico" comúnmente se refiere a la venta minorista de empresa a cliente (B2C) , pero también se aplica a la empresa a empresa (B2B) .

Las plataformas como Shopify facilitan el proceso de venta, especialmente para los minoristas más pequeños. Y los sofisticados procesadores de pago y las opciones de financiamiento de comercio electrónico también permiten el acceso a empresas de todos los tamaños e industrias.

¿Qué es la financiación de clientes de comercio electrónico?

La financiación de clientes de comercio electrónico es un término que cubre diferentes opciones de pago para los clientes. Por lo general, estos se proporcionan en el punto de venta (POS) , por lo que también se conocen comúnmente como financiamiento POS .

Compre ahora, pague después (BNPL) es probablemente el tipo más conocido de financiación de clientes de comercio electrónico. Permite a los clientes pagar sus compras en cuotas de bajo interés o sin interés. Los términos de pago de BNPL suelen ser a corto plazo, generalmente durante semanas o meses.

La mayoría de las formas de financiación de clientes son variaciones de esto. Las mayores diferencias radican en los términos de pago que ofrecen, incluidas las tasas de interés (algunos ofrecen soluciones sin intereses).

Parte de la financiación de clientes de comercio electrónico tiene lugar durante períodos promocionales. Para otros, simplemente hay una oferta disponible durante todo el año, que se ofrece en varias etapas del viaje en línea de los clientes.

¿El cliente de comercio electrónico está financiando la nueva tarjeta de crédito?

En cierto sentido, la financiación a clientes es la evolución natural de los pagos tras descubiertos y tarjetas de crédito. Esto se debe a que elimina otra barrera más entre el producto y el cliente, y lo hace de una manera aún más personalizada y directa.

El cliente puede ser dueño de su producto antes sin tener que diferir o depender de un tercero prestamista o usar el saldo de su tarjeta de crédito. Y los términos son específicos, y por lo tanto más atractivos, para esa compra en particular.

La claridad de sus condiciones de pago es un fuerte punto de venta para los usuarios de la generación del milenio en particular, que son más reacios a aceptar créditos que los consumidores mayores y, por lo tanto, pueden sentirse tranquilos con planes de pago simples y claramente definidos.

¿La financiación de clientes de comercio electrónico es adecuada para su negocio?

Para responder a esto, primero debe considerar los pros y los contras de ofrecer financiamiento de manera más general, que enumeramos a continuación.

Una vez que haya hecho esto, sopesar los detalles en relación con su negocio implicará una mayor investigación y debates con posibles proveedores de financiación de clientes.

Ventajas de la financiación de clientes de comercio electrónico

Además de la comodidad que brinda a sus clientes, existen muchos beneficios al brindar opciones de financiamiento para su negocio de comercio electrónico. Aquí están cuatro de los más destacados.

1. Aumenta las conversiones y repite las compras

En última instancia, el principal beneficio de la financiación de clientes es el aumento de las ventas de comercio electrónico.

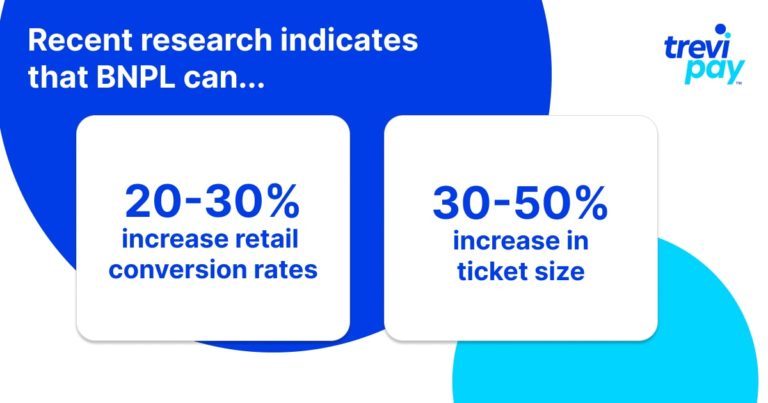

Los promedios de la industria pueden variar, pero algunas investigaciones recientes indican que BNPL puede aumentar las tasas de conversión minoristas en un 20 a 30 % en general, y aumentar el tamaño del ticket entre un 30 y un 50 %.

2. Atraer a un público más amplio

Las opciones de financiación hacen que sus productos de comercio electrónico sean más accesibles para un público más amplio. Esto, a su vez, puede abrir nuevas vías para explorar con ventas, marketing e inventario.

3. Mejorar la lealtad del cliente

El financiamiento del cliente puede ser un fuerte impulsor de la lealtad del cliente a largo plazo. Al ser más flexible para sus clientes y ofrecer una fuente de crédito dedicada, les da más razones para seguir con su marca de comercio electrónico.

Ofrecer financiamiento podría ser una poderosa fuente de ventaja competitiva para su negocio, dependiendo de si sus competidores ofrecen opciones de pago de financiamiento similares.

Desventajas de la financiación de clientes de comercio electrónico

1. Costo

Ya sea que ofrezca financiamiento interno o lo subcontrate a un tercero, por supuesto, aún tendrá que cubrir algunos costos básicos para poder brindar este servicio.

Determinar si esto vale el ROI es fundamental para analizar de antemano, aunque obviamente es difícil hacerlo con total precisión sin datos. La subcontratación de la financiación de los clientes puede ser un modelo más rentable.

2. Falta de control sobre los términos

Esto se aplica al uso de proveedores externos. Aunque es posible buscar proveedores y negociar, la empresa que proporciona el financiamiento seguirá estando a cargo de los términos y, a menudo, también de los cobros.

3. Riesgo

Desea que registrarse en su solución financiera sea fácil, pero no demasiado.

Siempre existe la posibilidad de que los clientes no cumplan con sus pagos, lo que podría llevar al proveedor de financiamiento externo a cancelar sus servicios.

Obviamente, esto sería malo para la reputación de su empresa y frustraría a los clientes que se acostumbraron al servicio.

Financiamiento de clientes de comercio electrónico B2B

El campo B2B es muy diferente al B2C. El grupo potencial de clientes es mucho más pequeño y los volúmenes de pedidos promedio y el valor de los pedidos son mayores pero menos frecuentes.

Como resultado, las opciones de financiación como ofrecer líneas de crédito, financiación de cuentas por cobrar y otras son populares por su capacidad para mejorar el flujo de caja.

A pesar de estas diferencias, los compradores B2B esperan cada vez más niveles B2C de procesos sin fricciones y comodidad.

Proporcionar a los clientes opciones financieras integradas en los procesos comerciales es el siguiente paso lógico para los proveedores B2B que buscan aumentar las ventas de sus bienes o servicios.

Cómo ofrecer financiación a los clientes de comercio electrónico

Su ruta para implementar la financiación de clientes para negocios de comercio electrónico variará según su proveedor. Sin embargo, a continuación hay algunos puntos útiles para ayudarlo a comprender ese viaje.

1. Proveedor interno, de marca blanca o externo

Si decide ofrecer una opción de financiación, la primera gran decisión debe ser proporcionarla internamente o a través de un tercero.

El término 'interno' puede ser engañoso porque a veces se confunde con marca blanca . Para que una solución sea verdaderamente interna, se requeriría lo siguiente:

- Cumplimiento normativo

- Evaluaciones de riesgo (incluida la ejecución de verificaciones de crédito)

- Decidir planes de pago y tasas de interés óptimos

- Procesos de cobranza

La implementación de financiamiento que cumpla con estos criterios llevaría mucho tiempo y requeriría equipos adicionales para administrar los procesos, espacio de oficina adicional y más. Por lo tanto, la opción interna casi nunca es viable para las pequeñas empresas de comercio electrónico.

La forma más sencilla y, a menudo, más eficaz de proporcionar opciones de financiación es a través de un tercero. Los proveedores en este espacio pueden especializarse en diferentes campos.

Encontrar personas con experiencia en comercio electrónico no debería ser difícil. A menudo, podrán pagarle el costo total de la compra de comercio electrónico (menos su tarifa) por adelantado.

Muchos también ofrecen un servicio de marca blanca . Para usted y sus clientes, todo el proceso de solicitud y uso de su financiación será sencillo.

Una opción popular es trabajar con un proveedor externo, como Affirm o Klarna. Estos últimos ya tienen aproximadamente 400.000 socios minoristas y son un nombre familiar de confianza en muchos mercados.

2. Integre las ofertas de financiación con la experiencia de usuario de su sitio web de comercio electrónico

UX (experiencia del usuario) a menudo se usa indistintamente con CX (experiencia del cliente) . Puede haber diferencias sutiles entre los dos, pero no siempre son relevantes para el comercio electrónico debido a su naturaleza en línea.

Dónde, cuándo y cómo ofrecer opciones de financiación a través de su sitio web de comercio electrónico es tanto un arte como una ciencia.

Obviamente, la financiación debe ofrecerse en el punto de venta . Sin embargo, es posible que muchos usuarios (especialmente los nuevos) no lleguen a ese punto si no saben que estará disponible.

Por lo tanto, ofrecer opciones en puntos múltiples y apropiados en su sitio web de comercio electrónico es esencial para alcanzar su máximo potencial. Estas ofertas suelen adoptar la forma de una opción en las barras laterales, botones o ventanas emergentes en las páginas de productos.

Es importante que logren un buen equilibrio entre ser visibles y no invasivos. No deben interrumpir el viaje del usuario existente. Y el lenguaje utilizado para ellos debe inspirar confianza al tiempo que establece claramente las condiciones de pago.

3. Integra con tu punto de venta (POS)

Es esencial integrar a la perfección las opciones de financiamiento de comercio electrónico con su POS.

Su POS debe poder tomar decisiones crediticias rápidas y precisas basadas en la información de los clientes. Esto, a su vez, debería enviar los datos a su CRM y otro software.

Se debe tener una consideración adicional si también tiene una tienda física junto con su tienda de comercio electrónico para que el seguimiento del crédito al consumidor y las promociones se mantenga constante.

Conclusión

Decidir si proporcionar financiación de clientes de comercio electrónico para sus clientes es adecuado para su negocio depende de muchos factores.

Pero un factor crucial que no puede controlar es lo que hacen sus competidores. Los clientes de comercio electrónico esperan cada vez más opciones de pago de financiación, tanto en B2C como en B2B.

La financiación de clientes puede ofrecer grandes beneficios cuando tiene éxito, incluido el aumento de las conversiones, la fidelidad de los clientes y el contacto con nuevos tipos de clientes. Por supuesto, hay costos y riesgos involucrados, pero ambos pueden mitigarse.

Para ofrecer un servicio de este tipo, es fundamental encontrar proveedores de financiación con conocimientos y experiencia en comercio electrónico. Deben ayudarlo con los elementos esenciales de la implementación: integración de POS , procesamiento de pagos y cobranzas .

Además de estos, también debe trabajar en la integración de ofertas de financiación con la UX de su sitio web de comercio electrónico. Si no lo hace bien, los usuarios no verán su oferta de crédito en el momento adecuado ni confiarán en ella cuando lo hagan.