¿Cómo funciona un contracargo? Una guía simple para comerciantes

Publicado: 2021-12-24Cada vendedor experimenta una devolución de cargo regularmente. No es una experiencia cómoda, pero es parte de administrar un negocio, tanto en línea como fuera de línea. Ha habido devoluciones de cargos de tarjetas de crédito y débito durante mucho tiempo, pero el comercio electrónico abre más posibilidades de disputas.

Un contracargo es el acto de un cliente que solicita la devolución de sus fondos directamente con el banco. Cuando un comprador compra algo, paga la cantidad de dinero cobrada por la compra. Sin embargo, el cliente le pedirá al vendedor que le devuelva el dinero por algunas razones, como fraude y desacuerdo comercial.

Lea el artículo ¿Cómo funciona un contracargo? para obtener más información sobre las devoluciones de cargo y cómo evitarlas.

¿Qué es un contracargo?

Es difícil y doloroso navegar por el proceso de contracargo para todos los comerciantes.

Cuando un cliente disputa un pedido y presenta una devolución de cargo, el vendedor tiene la oportunidad de impugnar esa disputa. Si un vendedor puede disputar el contracargo y finalmente ganar, se le pide que se una a una lista de pasos predeterminados realizados por las asociaciones de tarjetas con los bancos emisores y adquirentes, que parecen ser mediadores entre el comprador y el vendedor.

Cuando las protecciones al consumidor respaldan al comprador, los vendedores a menudo se ven en una dura batalla para obtener la devolución del cargo. Para simplemente participar en la impugnación del contracargo, los vendedores deben pasar por cada paso del proceso en plazos más ajustados con aceleración.

¿Cómo funciona una devolución de cargo?

Primera devolución de cargo: la disputa inicial de devolución de cargo y prearbitraje

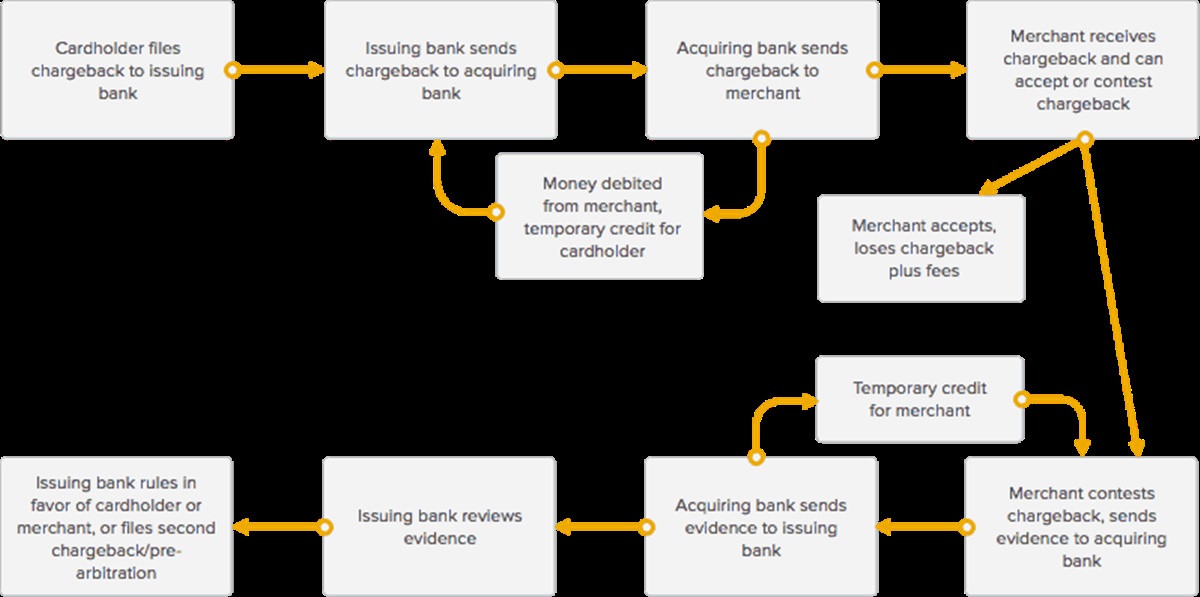

Flujo básico de un contracargo

Cada disputa de devolución de cargo comienza cuando el propietario de la tarjeta presenta una disputa sobre una transacción con su banco emisor. Un tarjetahabiente tiene de 45 a 180 días en promedio para disputar un cargo según la asociación de la tarjeta. Él o ella a veces puede disputar un cargo hace 356 días si se consideran situaciones especiales, como catástrofes naturales o emergencias familiares. Luego, el banco emisor considera el reclamo y decide su validez, lo que demora entre 2 y 6 semanas. Visa permite a los bancos emisores no más de 30 días para revisar. Si es válido, lo enviarán al banco adquirente o al procesador de pagos del vendedor, quienes informarán al vendedor.

Al mismo tiempo, se informa al vendedor que tiene una disputa con los clientes, y el banco adquirente ha debitado fondos de la cuenta del vendedor para reembolsar al titular de la tarjeta por la transacción y pagar las tarifas de la investigación de devolución de cargo. (El reembolso existe como un crédito temporal para el comprador y se puede devolver al vendedor si gana la disputa de devolución de cargo.

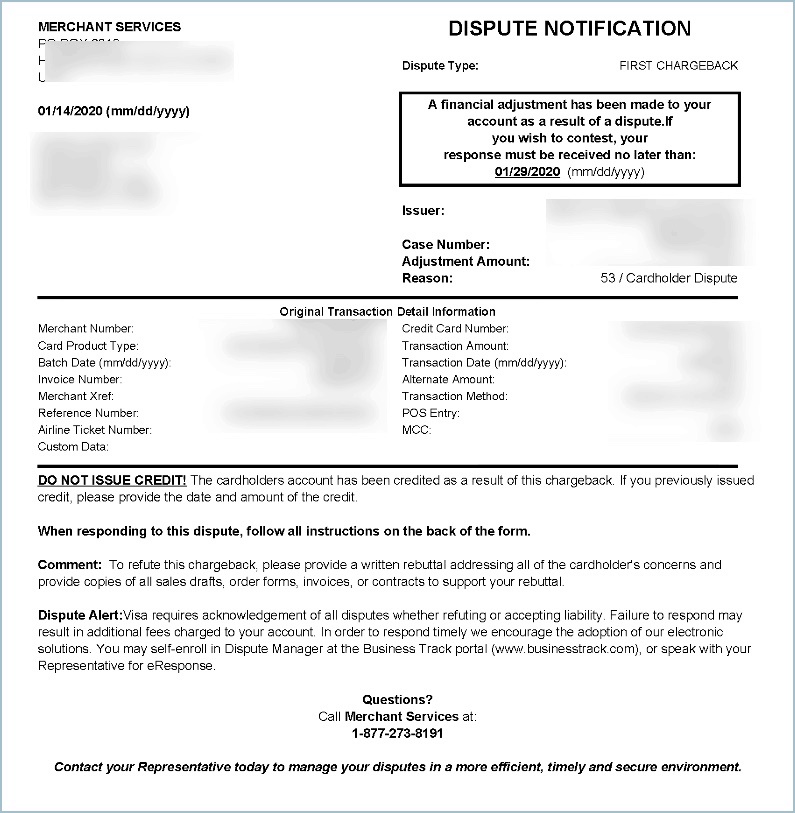

Ejemplo de aviso de devolución de cargo

A medida que el banco adquirente o el procesador de pagos informan al vendedor sobre la disputa de contracargo, también le proporcionan formularios para que los termine y los devuelva para ilustrar su versión de la disputa. A los vendedores a menudo se les da un plazo muy cercano para responder a la solicitud, alrededor de 7 a 10 días en promedio.

Por lo general, también se le solicita al vendedor evidencia específica para cotizar que manejó el pedido al comprador como se describe, que incluye documentación como:

- Prueba de entrega (a menudo en forma de número de seguimiento, recibo de envío, etc.)

- Cualquier conversación con el comprador, o cualquier otra evidencia de que el vendedor completó la transacción.

- Prueba de envío (a menudo en forma de un recibo de envío de un proveedor de envío, un correo electrónico de confirmación, etc.)

- Recibo de venta o transacción

- Respuesta positiva de AVS

- Coincidencia de direcciones de facturación y envío.

El banco adquirente obtendrá los formularios que reciba del vendedor y los llevará al banco emisor del titular de la tarjeta. Cuando el banco adquirente proporciona la evidencia al banco emisor, el banco adquirente envía un crédito temporal a la cuenta del vendedor por la devolución del cargo. Ahora, hay dos créditos temporales: uno para el titular de la tarjeta y otro para el vendedor. Cuando finaliza la disputa del contracargo, uno de esos créditos se vuelve permanente y el otro se convierte en un débito.

Luego, el banco emisor considera la evidencia enviada por el vendedor para definir si el vendedor cumplió con la transacción como se describe, que dura de 4 a 6 semanas, con Visa permitiendo que el banco emisor tenga 30 días para la evidencia considerada. Es importante notar que con Visa, los vendedores solo tienen una oportunidad (1 ronda de arbitraje previo) para recopilar y entregar su evidencia para enviarla al banco emisor antes de que el banco emisor decida ponerse del lado del vendedor o acudir al arbitraje. Ocurrirá una de estas tres circunstancias:

- Si el banco emisor afirma que el vendedor no ha ofrecido pruebas persuasivas, respaldará al titular de la tarjeta y se mantendrá la devolución del cargo. El crédito de provisión al tarjetahabiente se convierte en permanente, y el crédito temporal del vendedor se convierte. El banco emisor puede estimular el arbitraje en este paso si lo desea.

- Si el banco emisor afirma que la evidencia presentada por el vendedor ha ganado la devolución del cargo, respaldará al vendedor y el crédito de provisión para el vendedor se vuelve permanente. El propietario de la tarjeta encontrará un cargo por la transacción original que aparece nuevamente en su cuenta.

La reclamación del banco emisor, el vendedor logra refutar el contracargo, pero decide presentar un segundo contracargo o prearbitraje, debido a los nuevos datos del titular de la tarjeta, o debido a un cambio en el código de contracargo.

Segundo contracargo (Pre-arbitraje): Peleando otra ronda (no aplica para Visa)

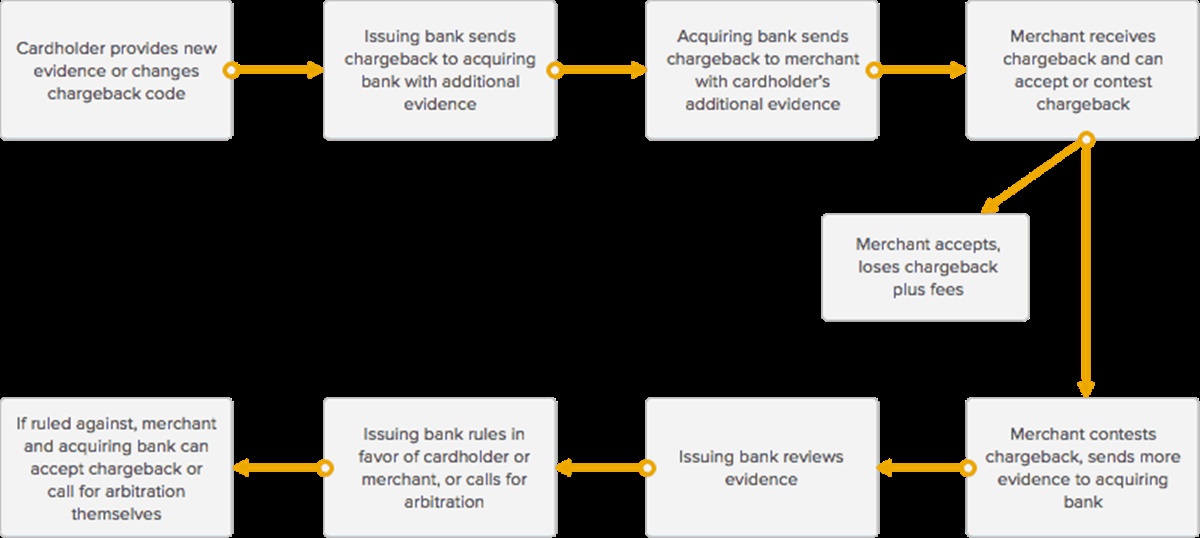

Flujo básico del segundo contracargo (o prearbitraje)

American Express, Masterclass y Discover aceptan una segunda ronda de arbitraje previo, mientras que Visa solo permite una ronda. Una segunda devolución de cargo, también conocida como arbitraje previo, ocurre cuando, después de que un vendedor disputa la primera devolución de cargo, el banco emisor crea otra devolución de cargo en la misma transacción en disputa por algunas de las siguientes razones:

- Hay nuevos datos del titular de la tarjeta

- Hay un cambio en la temporada de contracargos

- La documentación ofrecida por el vendedor no es suficiente, inválida o no era convincente

A medida que el banco emisor informa al banco adquirente sobre el segundo contracargo, y esa información se entrega al vendedor, el vendedor tiene la oportunidad de aceptar o impugnar una vez más.

Si un vendedor decide seguir impugnando el contracargo, el banco adquirente le pide al vendedor que ofrezca pruebas más convincentes del vendedor de que cumplió con la orden al titular de la tarjeta del banco emisor para ganar la disputa.

(Como de costumbre, se solicita al vendedor que ofrezca información que no envió en el ciclo de devolución de cargo inicial, como la respuesta de AVS, las direcciones de facturación y de envío coincidentes, cualquier conversación con el comprador, etc.)

Cuando el vendedor ofrece más información al banco adquirente y se la envía al banco emisor, el banco emisor considerará la evidencia y decidirá si:

- El vendedor ha ofrecido pruebas convincentes.

- El vendedor no ha ofrecido pruebas convincentes.

Si el vendedor ofrece evidencia convincente, el banco emisor cerrará el contracargo, el crédito temporal al vendedor por el monto de la transacción se vuelve permanente y el propietario de la tarjeta verá la transacción recargada en su cuenta.

Si el banco emisor decide que el vendedor no ha ofrecido pruebas convincentes, el crédito temporal al titular de la tarjeta por el monto de la transacción se vuelve permanente y el vendedor pierde el monto de la devolución además de las tarifas.

Si el vendedor y el banco adquirente desaprueban la conclusión del banco emisor, o si el banco emisor lo requiere, cualquiera de las partes puede solicitar el arbitraje de la asociación de tarjetas para llegar a una decisión final.

Arbitraje: La última batalla

Flujo básico de arbitraje

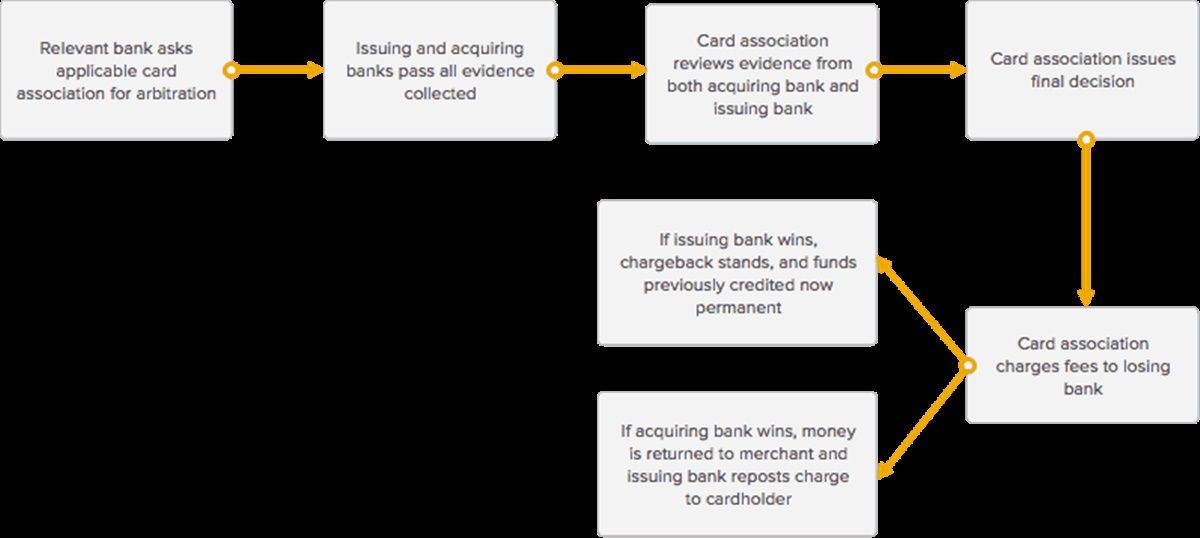

La última etapa a la que se puede enfrentar un vendedor en el proceso de contracargo se denomina arbitraje. El arbitraje consiste en la participación de la asociación de tarjetas pertinente para ayudar a resolver la disputa entre los bancos adquirente y emisor y, por extensión, el vendedor y el propietario de la tarjeta.

En esta etapa, el banco adquirente y el vendedor pueden definir si desean continuar o unirse al arbitraje. Los bancos adquirentes y los vendedores a menudo eligen evitar unirse al arbitraje, debido a las altas tarifas, el esfuerzo y el tiempo requerido. Las tarifas suelen rondar los $500-900 en promedio y, según la asociación de tarjetas, todo el proceso de arbitraje agrega, en promedio, entre 10 y 45 días al proceso completo de devolución de cargo. Los vendedores pueden decidir eludir unirse al arbitraje para transacciones por debajo de un monto específico, pero ven que vale la pena el esfuerzo en transacciones valoradas en miles de dólares.

Si el banco adquirente y el vendedor deciden unirse al arbitraje, el banco correspondiente (que inició la solicitud de arbitraje) conectará la asociación de tarjetas aplicable (American Express, Visa o MasterCard) y participará en sus procedimientos de arbitraje, que son diferentes para cada red de tarjetas. . Todos los bancos que forman parte de la red de una asociación de tarjetas aprueban los términos y condiciones de uso de sus marcas y deben obedecer todas las regulaciones y tarifas asociadas para artículos como el arbitraje.

El asociado de la tarjeta verificará todas las pruebas presentadas por los bancos adquirientes y emisores y llegará a una conclusión final sobre qué parte ganará la disputa de contracargo.

Una vez que la asociación de la tarjeta haya tomado su decisión, cerrará la disputa de contracargo y le pedirá al banco perdedor que pague las tarifas de arbitraje.

- Si la asociación de la tarjeta apoya al propietario de la tarjeta, el crédito provisional en su cuenta se volverá permanente y el banco adquirente eliminará el crédito temporal de la cuenta del vendedor para compensar al banco emisor. El vendedor se enfrenta a las dificultades de las enormes tarifas de la asociación de tarjetas.

- Si la asociación de la tarjeta apoya al vendedor, el crédito provisional en la cuenta del vendedor se volverá permanente y el banco emisor volverá a contabilizar la transacción en la cuenta del titular de la tarjeta. El banco emisor asume la responsabilidad de los honorarios relacionados con el arbitraje. Tenga en cuenta que la circunstancia en la que una asociación de tarjetas apoya a un vendedor durante el arbitraje es significativamente escasa).

¿Cómo evitar las devoluciones de cargo para comerciantes y empresas?

Reconociendo que las devoluciones de cargo pueden aumentar el flujo estable de efectivo para su negocio día a día, aquí hay algunas recomendaciones que puede usar para saber más sobre las devoluciones de cargo y evitar que ocurran.

Aunque el contracargo no se puede eliminar al 100 %, hay algunos pasos que los vendedores pueden seguir para disminuir considerablemente su ocurrencia. Cuanto más entienda un vendedor los procedimientos de procesamiento, es menos probable que haga algo o no haga algo para causar una devolución de cargo.

Trámites para todas las empresas

En primer lugar, asegúrese de que el nombre comercial que ofrece a su procesador sea un nombre que sus clientes comprendan. Este es el nombre que aparece en su declaración.

Responder a las solicitudes de recuperación. Los clientes y los bancos emisores de tarjetas pueden solicitar copias de las ventas y giros de crédito. Cuando se presenta una solicitud, el vendedor debe responder dentro de los 12 días hábiles. Asegúrese de que su empresa esté configurada para enviar esta documentación de forma rápida y sencilla. Host Merchant Services sugiere que los giros de venta deben estar disponibles para el personal autorizado durante 180 días después de la primera notificación de devolución de cargo, después de lo cual deben guardarse en un lugar seguro a largo plazo.

Trámites para comercios minoristas

Los vendedores minoristas deben asegurarse de seguir completamente los requisitos de transacción emitidos cada año por la red MasterCard, Discover y Visa.

Demuestre que la tarjeta estaba presente asegurándose de deslizar las tarjetas a través de su terminal y asegurarse de tener una firma del propietario de la tarjeta y comparar esa firma con el reverso de la tarjeta. Revise la identificación adicional si es necesario. Si la tarjeta no está firmada, solicite una identificación con foto que incluya una firma y pida al titular de la tarjeta que firme la tarjeta. O bien, la tarjeta no es aceptada.

Tenga una impresión cada vez que una tarjeta deba ingresarse manualmente en una terminal. Asegúrese de que toda la información de la transacción aparezca en la copia impresa, que incluye el monto, la dirección comercial, el nombre comercial y la firma del titular de la tarjeta.

Si una tarjeta no es aceptada al pasarla por el terminal, no sigas intentándolo y recibe la autorización. En su lugar, solicite un nuevo método de pago al propietario de la tarjeta. Además, identifique que el número en la pantalla es similar al número grabado en la tarjeta.

Es crucial prestar atención a la autorización parcial. Esto se debe a que puede generar instancias en las que un pago se divide en montos más pequeños.

Procedimientos para empresas de pedidos por Internet y pedidos por correo/pedidos por teléfono

Utilice el Sistema de Verificación de Dirección (AVS) para asegurarse de que su cliente esté ofreciendo la dirección de facturación precisa. Se requiere AVS en cada transacción sin tarjeta presente de Discover Network.

Ofrezca a su procesador un número local o 800 que puedan agregar a su estado de cuenta. Proporcionar este número a su cliente ayudará a evitar que ocurra una devolución de cargo. Su cliente puede comunicarse con usted con preguntas y tendrá la oportunidad de explicar los malentendidos de manera rápida y efectiva.

Al enviar mercancía a un cliente, debe utilizar un servicio de envío que pueda ofrecer evidencia de entrega a la dirección de facturación completa. Para artículos extremadamente caros, solicite una firma para que la mercancía se le entregue al comprador.

En el caso de una devolución de cargo, Host Merchant Services ayuda al vendedor a pasar por los procedimientos de devolución de cargo mientras lucha valientemente en su nombre. HMS intenta reducir las tasas de contracargos para todos sus clientes y juega un papel proactivo para hacerlo.

Conclusión

La publicación anterior sobre cómo funciona una devolución de cargo sin duda puede ayudarlo a comprender más acerca de las devoluciones de cargo y puede reducir la cantidad de disputas que debe enfrentar. Si tiene alguna duda sobre este tema, deje sus preguntas en la caja de comentarios. Estamos encantados de ayudarle.

¡Gracias a todos por leer!