El estado de los pagos sin efectivo entre las pequeñas empresas de EE. UU.

Publicado: 2022-05-07Probamos el sentimiento del consumidor hacia los pagos sin efectivo durante la pandemia y preguntamos si las pequeñas empresas están listas para un cambio continuo.

Los pagos sin efectivo han estado ganando terreno en los EE. UU. durante años. Una encuesta de GetApp publicada en diciembre pasado encontró que el 24% de los líderes de pequeñas empresas encuestados usaban Venmo para procesar los pagos de los clientes. Ese mismo trimestre, Mastercard compartió que el 30 % de todas las compras con tarjeta a nivel mundial se realizaron sin contacto.

A principios de 2020, la pandemia de COVID-19 transformó los pagos sin efectivo de opcionales a esenciales. Un artículo del New York Times sobre volar durante la pandemia citó un riesgo nuevo e inusual para los pasajeros: no poder comprar alimentos en efectivo. El artículo recomienda que los lectores usen opciones de pago sin contacto o descarguen herramientas como Apple Pay, ya que las empresas de todo el mundo prohibieron el efectivo, citando el riesgo de transmisión de virus.

Las pautas actuales de salud pública dicen que este riesgo es bajo. Aún así, la disminución de las transacciones en la tienda, junto con los pedidos desde casa, parece haber estimulado un punto de inflexión para el pago sin efectivo.

¿Qué son los pagos sin efectivo?

Los pagos sin efectivo utilizan herramientas digitales para vender y pagar servicios en lugar de efectivo. Si alguna vez pagó el alquiler mediante transferencia bancaria, compró comestibles con Apple Pay o almacenó su identificación en una billetera digital, usó pagos sin efectivo.

Los pagos sin contacto son un tipo de pagos sin efectivo. Son tarjetas de crédito que utilizan tecnología de comunicación de campo cercano (NFC) o identificación por radiofrecuencia (RFID) para permitir que los lectores muevan sus tarjetas cerca de los lectores para realizar pagos. Esta distinción es importante ya que muchos usan indistintamente "sin efectivo" y "sin contacto".

El estado de los pagos sin efectivo en medio de COVID-19

A la luz del brote de COVID-19, Capterra se preguntó cómo esta pandemia cambió el sentimiento de América del Norte hacia los pagos sin efectivo. ¿El COVID-19 aumentó la demanda de los consumidores de pagos sin efectivo? Si es así, ¿los líderes de las pequeñas y medianas empresas (PYMES) estaban preparados para satisfacer esa demanda?

Para encontrar respuestas, realizamos dos encuestas a fines de mayo de 2020. La primera encuesta preguntó a los consumidores en América del Norte sus preferencias con respecto a las opciones de pago y cómo esas opciones afectan su probabilidad de comprar en las empresas. El segundo preguntó a los líderes empresariales de América del Norte con 500 empleados o menos si ofrecen pagos sin efectivo y por qué (o no).

Echemos un vistazo a los resultados de la encuesta y comparemos el sentimiento entre ambos grupos. Si los consumidores muestran una preferencia generalizada por los pagos sin efectivo, especialmente en medio de una crisis de salud pública, los líderes de las PYMES como usted deben saberlo. Incluso si ya usa pagos sin efectivo, esta pandemia ofrece nuevas oportunidades para diferenciarse.

Resultados clave:

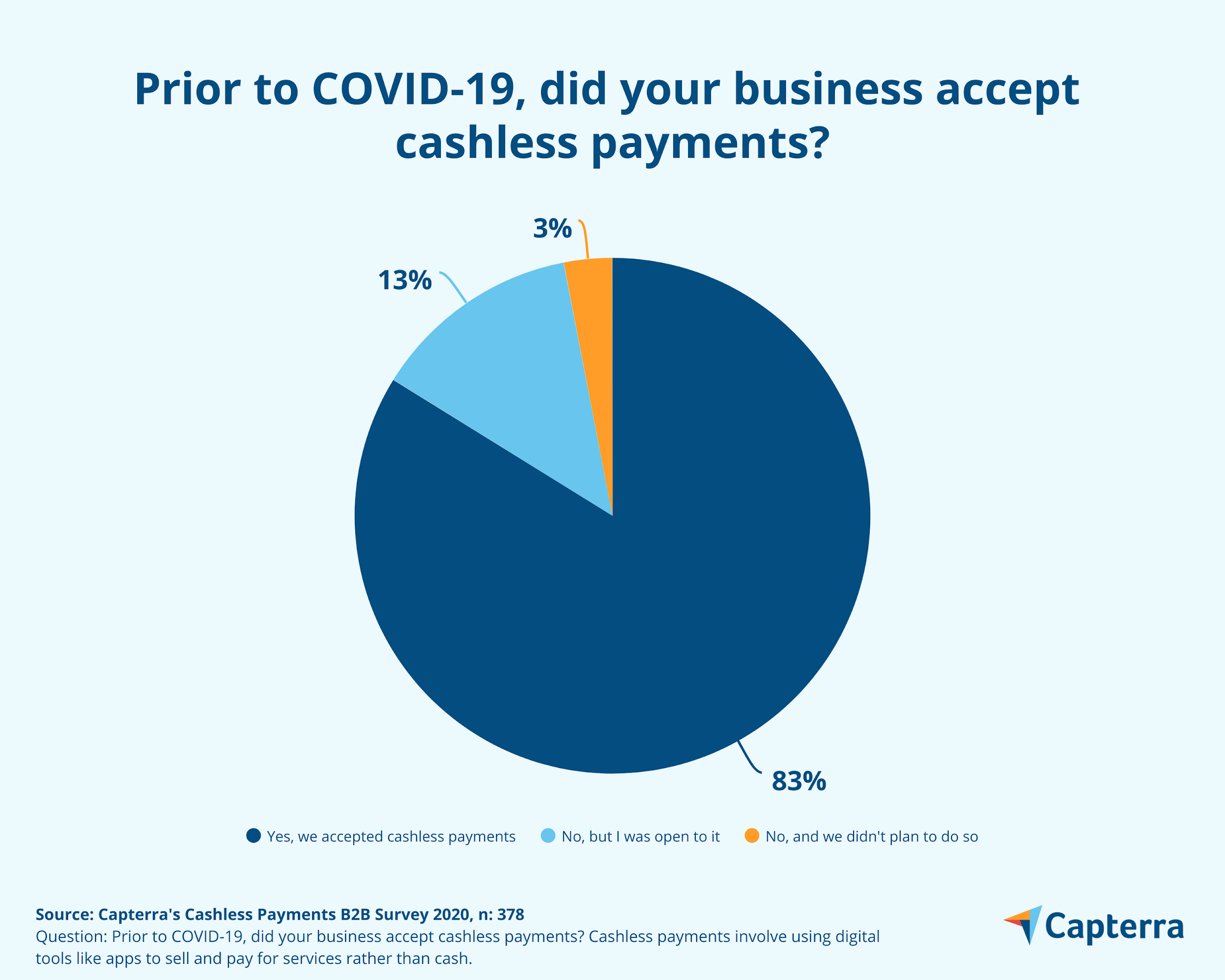

- El 83 % de las pequeñas y medianas empresas (PYMES) de América del Norte aceptaban pagos sin efectivo antes de la pandemia.

- El 72% de los consumidores han pagado por servicios comerciales mediante pagos sin efectivo durante la pandemia.

- El 72% de los consumidores esperan que las empresas ofrezcan pagos sin efectivo como opción.

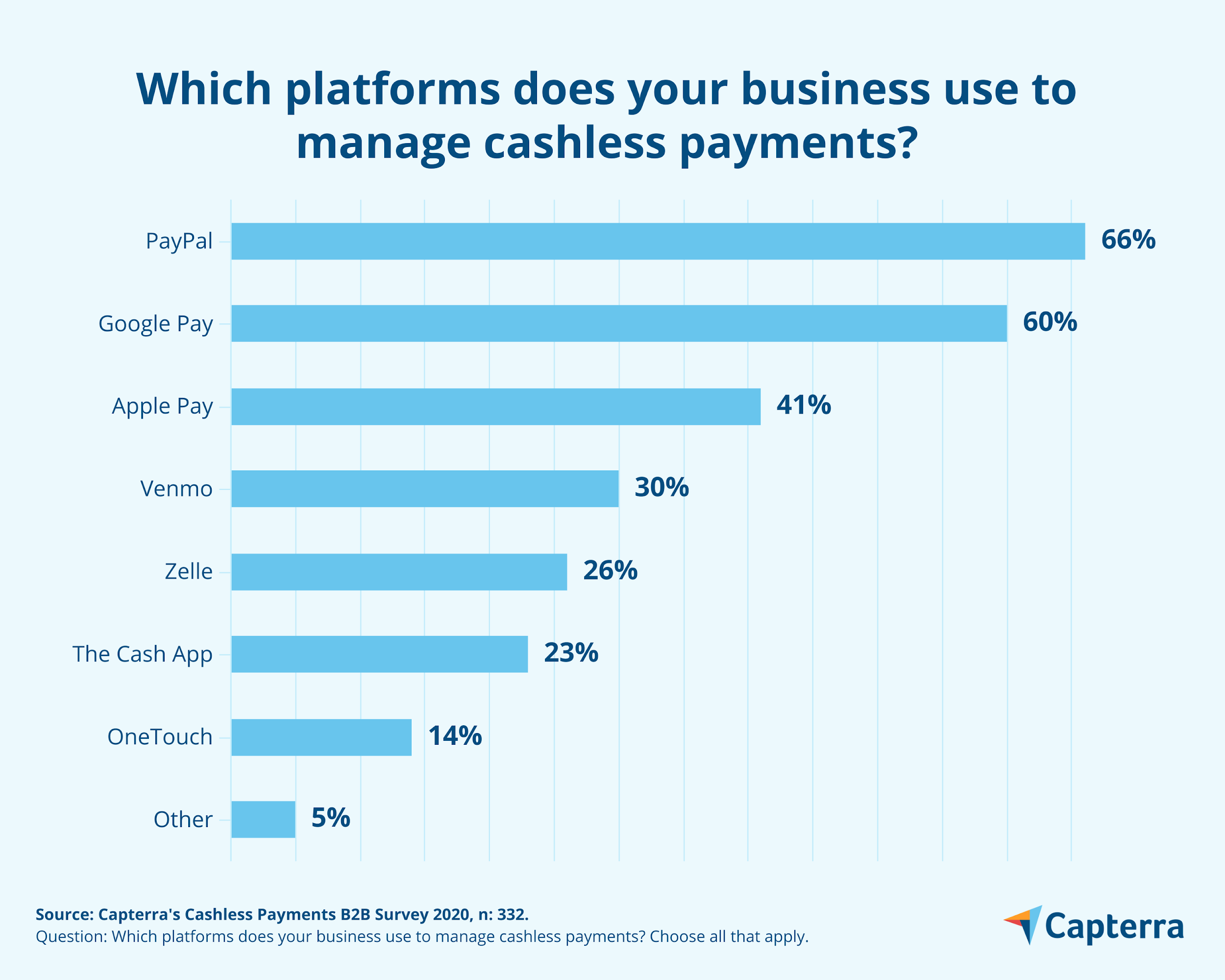

- PayPal, Google Pay y Apple Pay son las opciones de pago sin efectivo más populares.

Sentimiento del consumidor hacia los pagos sin efectivo

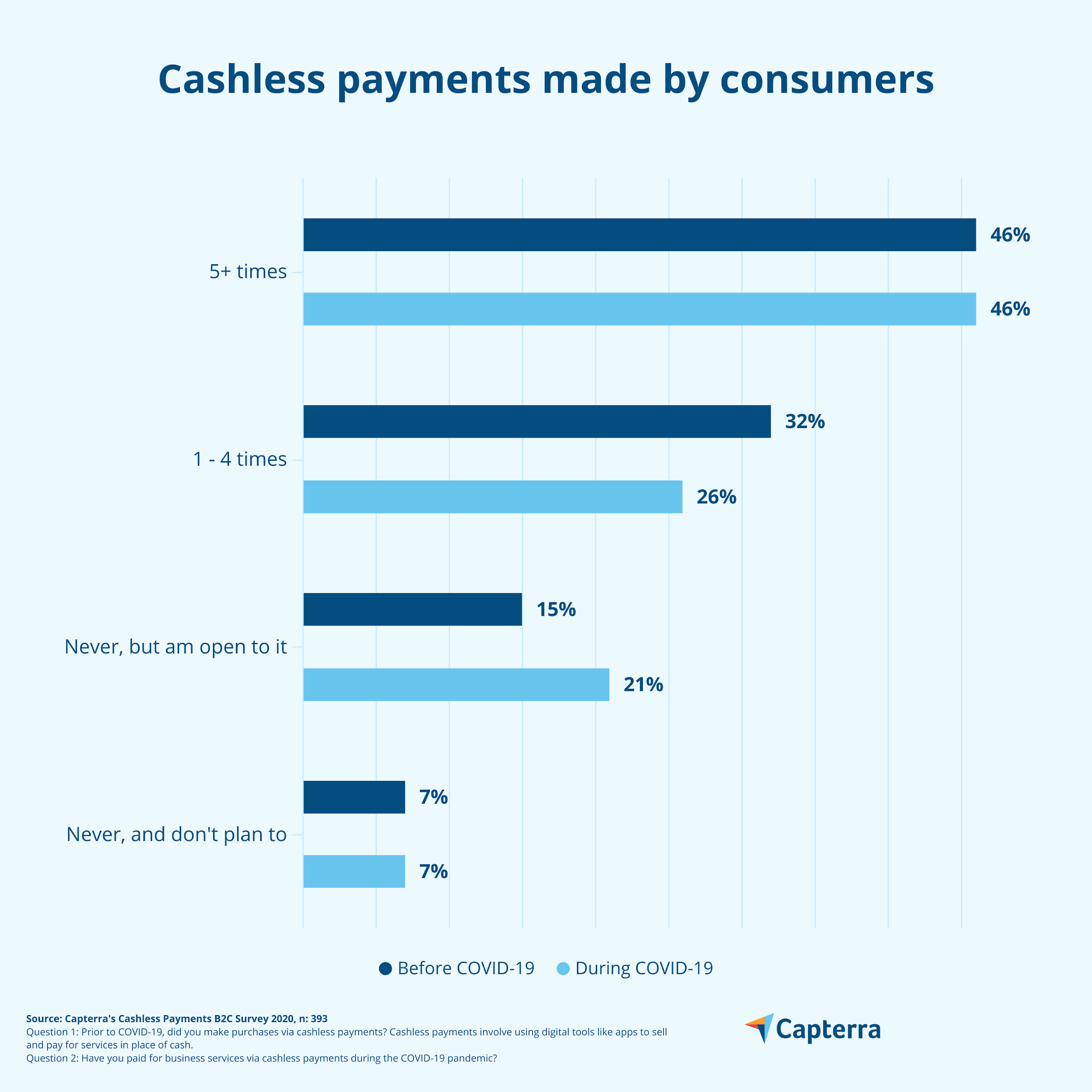

Los consumidores encuestados estaban bien familiarizados con los pagos sin efectivo antes de que llegara el COVID-19: casi la mitad (46 %) dijo que usaba métodos sin efectivo para comprar servicios con regularidad, y uno de cada tres (32 %) dijo que lo hacía ocasionalmente.

Durante los pedidos para quedarse en casa que duraron entre dos y tres meses, los consumidores norteamericanos tuvieron menos oportunidades de usar efectivo. Los gobiernos ordenaron a las empresas no esenciales que cerraran las tiendas físicas. Si estas empresas querían seguir operando, necesitaban vender utilizando plataformas de comercio electrónico que aceptan pagos sin efectivo.

Para negocios esenciales que permanecieron abiertos, algunas marcas como Whole Foods Market optaron por disminuir el uso de efectivo. La investigación de Capterra encontró que esta confluencia de eventos aumentó la apertura de los consumidores hacia los pagos sin efectivo durante la pandemia.

Capterra usó dos preguntas separadas para preguntar a los consumidores con qué frecuencia usaban pagos sin efectivo antes y durante el COVID-19. Los encuestados más y menos entusiastas no cambiaron sus preferencias de gasto antes o durante la crisis, lo que sugiere que la pandemia no tuvo un impacto fundamental en aquellos que estaban convencidos de los pagos sin efectivo de cualquier manera.

Sin embargo, notamos algunos cambios en el medio. El número de encuestados que usaron pagos sin efectivo en ocasiones disminuyó en seis puntos porcentuales durante la pandemia. Por el contrario, el número de encuestados que dijeron estar dispuestos a utilizar pagos sin efectivo aumentó en seis puntos porcentuales.

Nuestros datos sobre el comportamiento del consumidor durante el COVID-19 muestran que el 93 % de los encuestados están al menos abiertos a usar pagos sin efectivo, si es que aún no los usan. Desde pagar a entrenadores físicos por sesiones virtuales a través de Venmo hasta pedir comida para llevar a través de la aplicación UberEats, el momento actual ha hecho cambios fundamentales en la forma en que los consumidores pagan por los servicios.

¿Pueden las PYMES de América del Norte satisfacer la demanda de los consumidores?

La gran mayoría de los encuestados B2B de Capterra aceptaban pagos sin efectivo antes de COVID. De hecho, los líderes de las pymes tenían incluso más probabilidades que los consumidores de haber utilizado activamente los pagos sin efectivo antes de la pandemia.

Es una buena noticia que las empresas estaban listas para satisfacer la demanda. Según nuestra encuesta B2C, los consumidores consideran que las empresas tienen un estándar alto cuando se trata de ofrecer pagos sin efectivo: el 72 % nos dijo que espera que las empresas ofrezcan pagos sin efectivo como opción.

Ese número se alinea con el 72 % combinado de consumidores que han pagado servicios mediante pagos sin efectivo regularmente (46 %) o en ocasiones (26 %). Por lo tanto, si es propietario de una pequeña empresa, puede anticipar que aproximadamente tres de cada cuatro clientes esperarán y utilizarán pagos sin efectivo.

Afortunadamente, hay una variedad de opciones sin efectivo para elegir. Y, lejos de estar limitados a una opción, los líderes empresariales pueden usar múltiples.

PayPal es el método de pago sin efectivo elegido por la mayoría de los líderes de las PYMES: dos de cada tres lo usan. Google Pay quedó en segundo lugar, con seis de cada 10 encuestados usándolo. El uso de herramientas específicas se redujo drásticamente a partir de ahí, con el 41% de los encuestados usando Apple Pay.

La confianza de las PYMES en PayPal se desvanece. El primer día de mayo de 2020 vio el día de transacciones más activo del sitio, eclipsando el Black Friday y el Cyber Monday del año pasado. Marcy Campbell, vicepresidenta y gerente general de PayPal para América del Norte y Australia, dijo que cree que la pandemia convertirá varias tiendas físicas en "salas de exhibición" que los consumidores visitan antes de comprar productos en línea. Agregó que las empresas más exitosas mostrarán a los consumidores cómo priorizan su salud, en gran parte a través de tecnología que minimiza el contacto de persona a persona.

Asimismo, es bueno que seis de cada 10 pymes utilicen Google Pay. Según los informes, Google planea agregar botones comerciales que permitirán a los usuarios vender productos y servicios dentro de la aplicación. Esta actualización del producto permitiría a los vendedores en línea y físicos aceptar pagos de clientes sin salir de Google Pay.

Google aún no ha compartido su línea de tiempo, pero estas funciones propuestas ya están disponibles para algunos usuarios en el extranjero. La versión de India de Google Pay permite a los usuarios pedir comida, pedir transporte y más dentro de la aplicación. El hecho de que Google haya lanzado tales funciones en los mercados globales antes que los EE. UU. habla del enfoque histórico de América del Norte en el efectivo.

Preparando tu negocio para el mundo pospandemia

La investigación de Capterra confirmó que las pymes de América del Norte están bien posicionadas para satisfacer la demanda de los consumidores de pagos sin efectivo. Los líderes de las PYMES eran más propensos que los consumidores a usar pagos sin efectivo antes de la pandemia, y la mayoría de los líderes en nuestra encuesta aceptan pagos a través de varias opciones sin efectivo.

Estas conclusiones no son tan obvias como uno podría sospechar; EE. UU. todavía va a la zaga de sus pares globales en la adopción de pagos sin efectivo.

Desde el otoño pasado, Suecia, China y el Reino Unido lideraron el mundo en el uso de pagos sin efectivo. Mientras tanto, varios estados de EE. UU. prohibieron el comercio sin efectivo y más del 70% de los estadounidenses usaron efectivo para al menos algunas compras. Por el contrario, solo el dos por ciento de todas las transacciones suecas utilizaron efectivo.

Es imposible saber el resultado final de la pandemia de COVID-19, pero sabemos que los consumidores tienen en mente la seguridad. Alrededor de dos tercios (63 %) de los encuestados de la comunidad de consumidores de Gartner están de acuerdo en que les gustaría continuar con algunos cambios que han realizado debido a la pandemia, incluso cuando la crisis haya concluido (investigación completa disponible para los clientes de Gartner).

¿El cambio positivo más popular? Mayor atención a la higiene personal y la limpieza en los espacios públicos. Por lo tanto, no sorprende que en una encuesta de abril de 2020 de 17 000 consumidores en 19 países, el 82 % dijo que los pagos sin contacto son "la forma más limpia de pagar".

Pasos que debes tomar

Para confirmar que su negocio puede satisfacer la creciente demanda de pagos sin contacto, comience por revisar sus opciones actuales sin efectivo. Luego, considere qué opciones adicionales puede ofrecer a los consumidores, hasta los pagos sin contacto. Cada paso a continuación mantendrá su negocio listo para la demanda actual y el futuro del mañana.

1. Asegúrese de que sus pasarelas de pago sin efectivo cumplan con PCI

Cuando los pagos sin efectivo comenzaron a despegar en 2006, un grupo de líderes de la industria se unió para formar el Consejo de Normas de Seguridad de la Industria de Tarjetas de Pago (PCI SSC). El PCI ofrece pautas de mejores prácticas que mantienen seguros los datos comerciales y de los clientes a medida que fluyen a través del ecosistema de pagos sin efectivo.

Si su empresa acepta tarjetas, se espera que cumpla con los estándares PCI. Esto viene con tres responsabilidades clave:

- Garantizar que los datos de la tarjeta de crédito de los clientes se almacenen y transmitan de forma segura.

- Proporcionar seguridad consistente a través de encriptación, pruebas de seguridad y más

- Realización de auditorías anuales de sus controles de seguridad.

Muchos sistemas de software de punto de venta (POS) ofrecen funciones para ayudar a los usuarios a administrar el cumplimiento de PCI. Como ejemplo, Stripe permite a los usuarios escribir detalles de la tarjeta en campos que se originan en sus servidores validados por PCI DSS. Si su empresa utiliza un sistema POS y no está seguro de qué características ofrece para realizar un seguimiento del cumplimiento de PCI, pídale a su representante de cuenta que se lo muestre.

2. Investigue opciones de pago que no requieran cuentas comerciales

Algunos de los sistemas de pago en línea más populares no requieren cuentas comerciales Una cuenta bancaria que permite a las empresas aceptar pagos mediante tarjetas de débito o crédito. . Eso significa que puede usar herramientas como Stripe, Square y PayPal sin pagar más por los planes de nivel comercial de sus productos.

Para comenzar, compare cada opción de pago con las necesidades de su negocio. Si tiene un negocio virtual que necesita un sistema fácil de usar para aceptar pagos en línea, PayPal o Square son buenas opciones.

Si tiene una tienda física, Square le permite conectar un lector de tarjetas de banda magnética, chip o Bluetooth a su computadora portátil, teléfono inteligente o tableta. Esto lo hace ideal para camiones de comida, tiendas minoristas y otras interacciones de consumidores en persona.

Tenga en cuenta que si bien no necesita cuentas de comerciante para comenzar a usar estas herramientas, obtendrá acceso a más funciones si está dispuesto a actualizar. Por ejemplo, el plan de negocios de PayPal permite que hasta 200 empleados tengan acceso limitado a su cuenta y un seguimiento más rápido del servicio al cliente. En última instancia, debe elegir una opción de pago que sirva a su empresa tanto a corto como a largo plazo.

3. Presupuesto para tecnología de pagos sin contacto

Si sus bases están cubiertas con el cumplimiento de PCI y los sistemas de pago en línea, considere agregar pagos sin contacto a la mezcla como una inversión en el futuro de su negocio.

En una encuesta de TSYS, el 80 % de los encuestados prefieren pagar con tarjetas de débito o crédito (54 % y 26 %, respectivamente). Ahora, considere que a partir de marzo de 2020, el 71 % de las transacciones en persona en los EE. pagos sin contacto, frente al 62% del año anterior.

Estados Unidos ya está muy por detrás de los mercados globales en su adopción de tarjetas sin contacto. En los próximos años, intentarán ponerse al día.

Para aceptar pagos sin contacto en su propia pequeña empresa, necesitará el hardware adecuado. Tanto las tarjetas sin contacto como las billeteras móviles usan comunicación de campo cercano (NFC), por lo que deberá comprar un lector habilitado para NFC.

Dicho esto, las cuentas comerciales de algunos sistemas POS ofrecen lectores de complemento para los lectores de tarjetas existentes. Si ya está comprando software POS, puede hacer de esta función una parte central de su búsqueda.

¿Listo para usar la tecnología sin efectivo (o sin contacto)?

Metodología

Capterra realizó dos encuestas separadas a través de Amazon Mechanical Turk entre el 29 y el 31 de mayo de 2020. La primera encuestó a 393 consumidores sobre sus preferencias de pago antes y durante la pandemia de COVID-19. El segundo encuestó a 378 propietarios y líderes ejecutivos de empresas con 500 empleados o menos sobre sus ofertas de pago. También exigimos a los encuestados de nuestra encuesta B2B que participaran en la gestión/aprobación de opciones de comercio digital para sus organizaciones. Todos los encuestados debían vivir en América del Norte para realizar ambas encuestas.