¿Cómo calcular las ganancias retenidas para su negocio?

Publicado: 2021-12-24Las ganancias retenidas son como una cuenta corriente de la cantidad de ganancias que la corporación ha podido retener desde que se creó. Cada vez que deduce cualquiera de esas ganancias en forma de pagos de dividendos, aumentan a medida que la empresa obtiene ganancias y luego disminuyen. Los ingresos retenidos son algo que a cualquier propietario de una empresa le gustaría tener mucho. Las ganancias retenidas no solo significan que una empresa es sostenible; también ofrecen un incentivo excepcional para compensar a los propietarios, producir un nuevo producto y reinvertir en la empresa.

Saber cómo medir las ventas y los ingresos es normal para los dueños de negocios, pero algunos no saben cómo calcular las ganancias retenidas. También es probable que ciertos propietarios de empresas no sepan qué utilidades retenidas son precisas. Es posible que las ganancias retenidas para grupos comerciales más pequeños, como propietarios únicos o LLC de un solo miembro, ni siquiera sean significativas. Sin embargo, la mayoría de las empresas con muchos propietarios o titulares deberán considerar cómo medir las ganancias retenidas, qué son y las formas más comunes en que se pueden usar.

La fórmula para responder a la pregunta de cómo calcular las utilidades retenidas y contribuye como una herramienta útil para la estrategia futura de la empresa. Sin embargo, no todos los negocios tienen el mismo resultado; necesitas entenderlo correctamente. Este artículo lo guiará a través del conocimiento básico de las ganancias retenidas, la fórmula para calcular las ganancias retenidas y la comparación entre las ganancias retenidas y el ingreso neto.

¿Qué son exactamente las ganancias retenidas?

Antes de saber cómo calcular las ganancias retenidas, primero debe comprender las ganancias retenidas.

Definición de ganancias retenidas

Las ganancias retenidas son la suma total de las ganancias menos la cantidad acumulada de dividendos pagados desde que se formó la empresa. Las utilidades retenidas son utilidades anteriores de la empresa que no han sido asignadas a sus accionistas como dividendos.

¿Las utilidades retenidas son un activo?

La suma de las ganancias retenidas de una empresa se incluye en una línea diferente dentro de la parte del patrimonio de los accionistas del balance general. Sin embargo, las ganancias pasadas que no se pagaron a los accionistas como dividendos generalmente se reinvertirían en nuevas reservas generadoras de ingresos o se utilizarían para reducir los pasivos de la empresa.

¿De dónde obtienen las ganancias retenidas?

Al final de un año fiscal, los saldos en las cuentas de ingresos, costos, gastos y pérdidas de una empresa se utilizan para calcular los ingresos netos del año. Estos saldos acreedores también se imputarán a la cuenta de utilidades retenidas. La empresa tendría un ingreso neto positivo porque las ventas y las ganancias del año superan los costos y gastos, lo que permite que aumente el superávit en el informe de ganancias retenidas. (Si las ganancias y ganancias de la corporación para el año son menores que los costos y pasivos, el resultado es una pérdida neta que disminuye el saldo acreedor normal en la cuenta de ganancias retenidas). Si la corporación declara un pago en efectivo, el saldo en por lo tanto, la cuenta de Ganancias retenidas se reduce.

En la cuenta de ganancias retenidas, ¿cuál es el saldo habitual?

Un saldo acreedor es un saldo habitual en la cuenta de utilidades retenidas de una empresa exitosa. Debido a que las cuentas de ingresos tienen saldos acreedores y las cuentas de costos tienen saldos deudores, esto es razonable. Esta cantidad negativa de ganancias retenidas se puede definir como un déficit o un déficit acumulativo si el saldo en la cuenta de ganancias retenidas tiene un saldo deudor.

Es necesario señalar que luego del pago de dividendos, las utilidades remanentes no reflejan excedentes de ingresos ni sobrantes de efectivo. En cambio, las utilidades retenidas representan lo que una empresa ha hecho por sus utilidades; son la suma de las ganancias que la corporación ha reinvertido en la empresa desde su creación. Tales reinversiones son ventas de propiedades o cambios en pasivos. Una vez que comprenda por qué las ganancias retenidas son importantes, sabrá cómo calcular las ganancias retenidas correctamente.

Ejemplos de utilidades retenidas

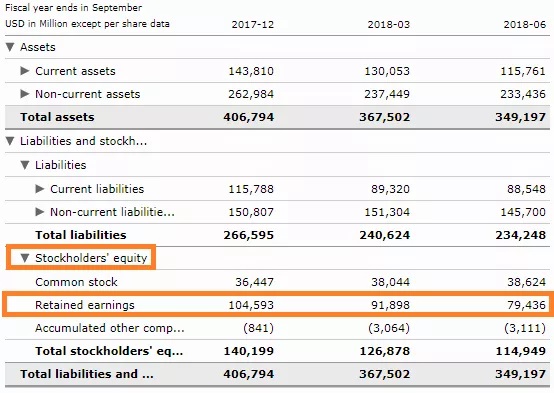

En el balance general, las corporaciones informan oficialmente las ganancias retenidas en el patrimonio de los accionistas. La estadística se ha normalizado y figura en el balance de la empresa como una partida diferente. Por ejemplo, uno de los balances de 2018 de Apple Inc. (AAPL) revela que la empresa mantuvo ganancias de $79,436 mil millones a partir del trimestre de junio de 2018 (Apple. "Q3F2018 Condensed Consolidated Statements of Operations", página 2. Accedido el 31 de julio , 2020.):

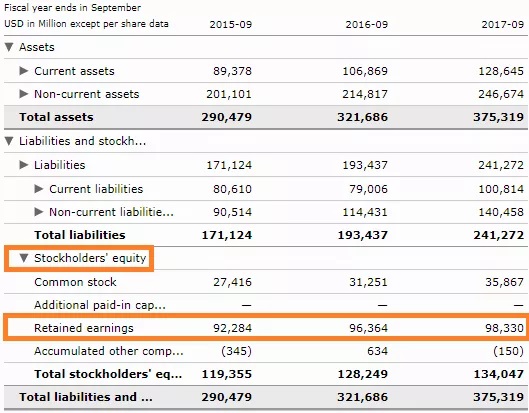

Asimismo, a partir de septiembre de 2017, el fabricante de iPhone, cuyo año fiscal finalizó en septiembre, tenía $98,330 millones en ganancias retenidas:

Las utilidades retenidas se miden agregando las utilidades netas a las utilidades retenidas del período anterior (o restando las pérdidas netas de ellas y luego restando cualquier dividendo neto pagado a los propietarios).

El número se mide (trimestralmente/anualmente) al final de cada año contable. Como indica el cálculo, las ganancias residuales se basan en la cifra equivalente del período anterior. Dependiendo de las ganancias o pérdidas netas de la empresa, el número resultante será positivo o negativo.

Alternativamente, también puede contribuir a que las ganancias retenidas negativas de la organización paguen altos dividendos que la red supere las otras estimaciones. Las utilidades retenidas se verían afectadas por cualquier elemento que influya en la utilidad o pérdida neta). Estos elementos incluyen los ingresos por compras, el costo de los productos producidos (COGS), la depreciación y los gastos operativos necesarios.

El caso de Apple puede ilustrar claramente el ejemplo de las ganancias retenidas y mostrar cómo calcular las ganancias retenidas. Sin embargo, es imposible mirar la definición y los casos y luego descubrir el método para calcular las ganancias retenidas para su empresa. Pasaremos a la siguiente parte del artículo para obtener más información.

¿Cómo calcula las utilidades retenidas para su negocio?

La fórmula para las ganancias retenidas es bastante sencilla:

Ganancias retenidas actuales + Ganancias/pérdidas-Dividendos = Ganancias retenidas

Cuando produce el balance general, el estado de utilidades retenidas y los estados financieros de otras empresas, el programa de contabilidad hará esta ecuación por usted.

Sin embargo, si mide las ganancias retenidas manualmente, deberá calcular los siguientes tres factores antes de incluirlos en la ecuación mencionada anteriormente:

- La última vez que lo midió, sus ganancias retenidas existentes o iniciales, que es exactamente cómo termina siendo el saldo de ganancias retenidas. (Por ejemplo, si crea un balance mensual, puede usar las ganancias retenidas del mes pasado).

- Su ganancia/pérdida neta financiera, que presumiblemente provendrá de la cuenta de resultados de este período contable. Por ejemplo, si produce algunos mensuales, use la utilidad o pérdida neta de este mes. (Así es como se deben calcular las ganancias netas).

- Usted y los demás propietarios votan para sacar de la corporación los dividendos que distribuyó durante este tiempo en particular, que son las ganancias de la empresa. Cada accionista recibe un pago en efectivo cuando emite un dividendo en efectivo. Cuantas más acciones tenga una persona, mayor será su participación en el dividendo.

Para comprender mejor la fórmula y los avisos sobre cómo calcular las ganancias retenidas, supongamos que la empresa comenzó a operar el 1 de enero de 2020. El 1 de enero de 2020 , su informe de ganancias retenidas será $0 ya que no tiene ganancias para retener.

Entonces, supongamos que gana $1,000 en ingresos netos (de su declaración de ingresos) en enero y no cuestiona ningún dividendo.

Eso asegura que las utilidades retenidas de la compañía el 1 de febrero serán de $1,000:

Utilidades corrientes retenidas + Utilidades netas - Dividendos = Utilidades retenidas

$0 + $1,000 - $0 = 1,000 dólares

Esto tiene sentido: ha obtenido $1,000 en ganancias y los ha conservado todos.

¿Cuáles son las diferencias entre las utilidades retenidas y la utilidad neta?

Las utilidades retenidas y el ingreso neto están vinculados pero son diferentes. Dado que la diferencia entre ellos, la fórmula para calcular las ganancias acumuladas y el ingreso neto no es la misma.

Puede haber períodos en los que haya una ganancia neta positiva para la empresa pero una cifra negativa en las ganancias restantes (también llamado déficit acumulado), o viceversa. Su ingreso neto es lo que queda después de haber restado los costos operativos de sus ganancias al final del mes. Las ganancias retenidas son lo que queda de las ganancias netas después de que se pagan los dividendos, y las ganancias retenidas se tienen en cuenta desde el principio.

¿Ha obtenido $50,000 en ganancias y $40,000 en gastos? Tu beneficio neto es de 10.000 dólares al mes. Sin embargo, suponga que tiene dos propietarios y ese mes les dio $6,000 en pagos de dividendos a ambos. Podemos ver que nos quedamos con una estadística de ganancias retenidas negativa si volvemos a nuestra ecuación inicial:

Utilidades retenidas + utilidad/pérdida inicial-Dividendos= Utilidades retenidas

$0 + $10,000-$12,000 = -$2,000-$2,000

Dos formas de llegar allí son las ventas netas y las ganancias retenidas, y las dos métricas van de la mano. Como plan de ahorro a largo plazo para su empresa y utilidades netas que sirven como depósito incremental, considere las utilidades retenidas. Para una empresa, la utilidad final recibida en un momento dado es la utilidad neta. Las utilidades retenidas son la distribución en el tiempo de esas utilidades. Dicho capital puede reinvertirse en la organización o utilizarse como red de seguridad.

| Lngresos netos | Ganancias retenidas | |

|---|---|---|

| Lo esencial | Los ingresos netos son la última medida de los ingresos hasta que llega al cierre de un informe de ingresos. A continuación, calcula la ganancia bruta del producto vendido, las ventas menos el gasto. Luego, para llegar a las ganancias netas, agrega los costos fijos. Cuando agrega las ventas irregulares y deduce los costos inusuales de las ganancias operativas, el ingreso neto es el producto final. Ese es el número de ventas que, al final del tiempo, mantiene una corporación. | Las ganancias retenidas a menudo se denominan ganancias acumuladas porque la empresa retiene las ventas netas a lo largo del tiempo. Es similar a un niño que pone su mesada en una alcancía y la guarda para lo que necesite en lugar de desperdiciarla. Por un par de factores, las empresas suelen mantener las ganancias. Para invertir en nuevas inversiones, creación de productos o marketing, las empresas de rápido crecimiento mantienen las ganancias. Las empresas más desarrolladas también conservan un cierto nivel de utilidades retenidas como fondo de emergencia. Por lo tanto, incluso en un momento en que tiene una pérdida neta, sale de las ganancias restantes. |

| Apariencia en el Estado de Resultados | Su posición dentro de los informes financieros es una diferencia crucial entre la utilidad neta y las utilidades retenidas. En el estado financiero, donde se incluyen todos los productos de pérdidas y ganancias, existe una utilidad neta. Para un año en particular, un rendimiento financiero es trimestral e indica los ingresos recibidos. La parte superior del estado de ingresos netos generalmente dice "Estado de cuenta que finaliza el 31 de marzo de 2018", o la duración cubierta por la declaración indica lo contrario. Puede pagar las ganancias netas a los propietarios en dividendos o reinvertirlas en el negocio. |

| Apariencia en el Balance General | Las ganancias retenidas aparecen tanto en el balance general como en el estado de patrimonio del propietario. Al cierre de un año determinado, el balance señala tanto el activo como el pasivo. Las ganancias retenidas, dado que tienen un valor beneficioso para la empresa, son una cuenta de capital. También se ve junto con las acciones pagadas, o el valor de las acciones de propiedad de los inversionistas comerciales, en la declaración de patrimonio del propietario. El interés de propiedad justo o el valor neto de la empresa se combinó con las ganancias retenidas y las acciones pagadas. |

Conclusión

Conocer las ganancias retenidas de la empresa es relevante porque es una instantánea de la salud financiera de la empresa. A medida que la empresa progrese, compartirá una historia sobre sus ganancias retenidas. Si la cuenta comienza a crecer, los ingresos crecerán y la empresa seguirá siendo rentable. Esa es una advertencia de que existe una preocupación que debe resolverse si las ganancias retenidas están disminuyendo.

Los inversores potenciales primero verían las ganancias retenidas para medir la salud de una empresa y evaluar mejor si la empresa es una inversión exitosa. Dado que las personas medirán la organización por esta cantidad, saber lo que significa es algo inteligente para usted. Esperamos que este artículo le brinde información esencial sobre el cálculo de las ganancias retenidas y más.