Compre ahora Pague después para B2B

Publicado: 2023-02-27A veces, un modificador puede marcar una gran diferencia cuando describimos algo.

Aquí hay un par de ejemplos simples: un gato grande es un tipo de gato. Y un globo aerostático es un tipo de globo. Cada uno se parece a su categoría respectiva en un nivel fundamental... pero en última instancia es muy diferente.

Lo mismo puede decirse de la compra ahora y el pago posterior (BNPL) de empresa a empresa (B2B) .

Suena igual que la solución que se ha vuelto popular entre los consumidores, pero para las empresas.

Pero B2B y B2C son diferentes en muchos aspectos. Entonces vale la pena preguntarse: ¿ B2B BNPL es solo otra forma de BNPL o es algo único?

Respondamos a esta pregunta y aprendamos más sobre B2B BNPL en el camino.

¿Qué es comprar ahora y pagar después?

Compre ahora, pague después (BNPL) es un tipo de plan de pago que permite a los compradores pagar sus compras en cuotas a lo largo del tiempo.

En el mercado de consumo, ha explotado en popularidad en los últimos años. La investigación de Finder encontró que había 360 millones de consumidores que usaban BNPL en 2022. Y Juniper estima que esta cifra alcanzará los 900 millones para 2027.

Antes de analizar más de cerca BNPL para empresas, analicemos brevemente B2C BNPL para obtener más contexto.

Empresa a consumidor (B2C) BNPL

La mayoría de las personas están familiarizadas con BNPL en su forma de empresa a consumidor (B2C) . Es el servicio que ofrecen las marcas para que los compradores minoristas distribuyan el costo de sus compras.

Por ejemplo, un cliente que quiere comprar un traje que cuesta $700 podría usar Compre ahora y pague después para realizar pagos de $100 cada semana hasta que lo pague.

BNPL se ha vuelto muy popular ya que a menudo presenta períodos sin intereses y sin requisitos de depósito. Esto facilita a los usuarios el acceso a productos que, de otro modo, podrían haber sido demasiado caros para comprar en el acto.

Para muchos consumidores, esto es muy útil. Sin embargo, también existe cierta controversia al respecto. Los críticos afirman que puede fomentar el gasto irresponsable y endeudar a algunos usuarios.

La regulación ha aparecido en algunos países para contrarrestar las malas prácticas en la industria BNPL, como tarifas excesivas y publicidad engañosa.

Empresa a empresa (B2B) BNPL

Business-to-business (B2B) BNPL es un BNPL diseñado para empresas que trabajan en el espacio B2B.

Por ejemplo, una pequeña empresa que abastece a los minoristas podría querer comprar $ 5,000 en bienes de un mayorista. Usando BNPL, pueden pagar su compra en 6 meses.

Al igual que con los consumidores, esto deja a las empresas con un mejor flujo de efectivo que si hubieran pagado de inmediato para comprar todo por adelantado. Este flujo de caja se puede utilizar en otras áreas del negocio.

Ventajas de B2B BNPL

Las empresas B2B que utilizan BNPL no solo pueden aumentar su flujo de caja, sino que también pueden aumentar su flexibilidad de flujo de caja .

Esto significa que el flujo de efectivo se puede aumentar de forma rápida y eficiente con poca antelación.

Es particularmente útil cuando, por ejemplo, una empresa quiere aprovechar un descuento. Pueden obtener la tarifa con descuento que no habría estado disponible si hubieran aplazado la compra.

B2B BNPL también es más accesible que muchos otros tipos de préstamos y financiamiento. A diferencia de un préstamo comercial tradicional, hay menos verificaciones de crédito y una experiencia de incorporación más rápida.

Las empresas BNPL (es decir, las empresas que ofrecen servicios BNPL) también tienden a ser prestamistas alternativos, no bancos tradicionales.

Es una práctica común para ellos tener experiencia en la industria y ser expertos en tecnología . Esto brinda servicios de valor agregado como la integración de POS y otras soluciones financieras integradas.

B2B BNPL también ofrece una solución para empresas más pequeñas y nuevas que, de otro modo, no serían elegibles para préstamos comerciales tradicionales.

Les permite probar un tipo de financiación que es un compromiso simple y a corto plazo , en lugar de arriesgarse a cargar con una deuda mayor a largo plazo.

¿B2B BNPL es lo mismo que crédito comercial?

B2B BNPL es un tipo de crédito comercial. Sin embargo, el crédito comercial también cubre escenarios diferentes a los planes típicos de BNPL.

El término BNPL conlleva ciertas implicaciones de accesibilidad al punto de venta (POS) y opciones de pago a plazos predeterminadas.

El crédito comercial, por el contrario, puede requerir un proceso de aprobación más largo, decisiones sobre el valor del crédito y el establecimiento de condiciones de pago únicas para un negocio en particular.

B2B BNPL frente a B2C BNPL

Existen diferencias importantes entre B2B y B2C BNPL.

Pero antes de ver esto, veamos las similitudes fundamentales entre los dos tipos de BNPL.

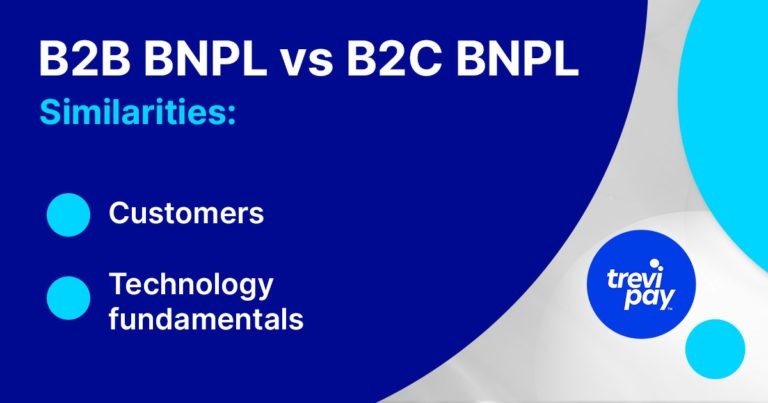

Similitudes B2B y B2C BNPL

1. Clientes

Los procesos de compra B2B y B2C son diferentes, pero los compradores son los mismos.

En términos simples, los compradores B2B también son consumidores. Por lo tanto, ya entienden y confían en BNPL como una forma de pago cómoda, segura y sencilla.

Y se han acostumbrado a una experiencia de usuario perfecta con múltiples opciones de pago.

2. Fundamentos de la tecnología

La tecnología de pago detrás de BNPL es más o menos la misma, independientemente del contexto comercial en el que se utilice. Es necesario integrar los mismos elementos básicos para habilitar y suscribir compras sin que se desembolse dinero por adelantado.

Se utiliza una variedad de tecnologías, como sistemas de punto de venta (POS), aplicaciones móviles, procesamiento de cámara de compensación automática (ACH) y pasarelas de pago en línea.

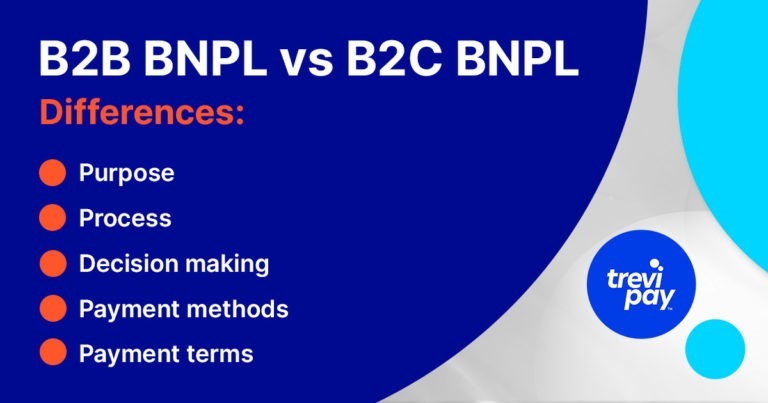

Diferencias B2B y B2C BNPL

1. Propósito

Los compradores comerciales toman decisiones en contextos muy diferentes a los de los clientes B2C regulares.

En el mundo de los negocios, las compras son a menudo necesidades o decisiones de inversión. Cada pago es un medio para un fin o algo realizado con el objetivo de obtener un rendimiento financiero.

Pero para el consumidor B2C típico, una compra a menudo se realiza por su propio bien. Por ejemplo, una encuesta realizada por Forbes encontró que 2 de cada 5 usuarios de Generation Z BNPL lo usaban para mantenerse al día con las últimas tendencias de la moda.

2. Proceso

Las empresas B2C BNPL manejan grandes volúmenes de pequeñas transacciones. Como resultado, el riesgo involucrado es relativamente bajo.

El proveedor típico de BNPL B2B, por otro lado, tiene que lidiar con volúmenes más pequeños de transacciones más grandes y complejas.

Las verificaciones de crédito para los compradores de suscripción a menudo son rápidas, pero deben considerar más factores, como datos de ventas, plazos de pago más largos y más.

También necesitan integrarse con el proceso más amplio de pedido a cobro. Esto significa estar sincronizado con los sistemas de administración de relaciones con los clientes (CRM), las soluciones de contabilidad y facturación, que son una gran parte del proceso B2B.

Colecciones

Las colecciones son una gran parte del mundo de los negocios. Retrasarse en este importante proceso puede afectar negativamente el flujo de efectivo de las empresas, lo que a su vez puede tener un efecto en cadena en otras operaciones.

Algunas soluciones de financiación B2B, como el factoraje de facturas, vienen con servicios de cobro.

Las colecciones B2C suelen ser más sencillas. Sus cargos por pagos atrasados en realidad pueden beneficiar a la empresa BNPL. Los valores de pedido promedio más pequeños significan que los pagos B2C individuales atrasados no afectan negativamente el flujo de efectivo al nivel que lo hacen para las empresas B2B.

Los compradores B2B pagan tarifas de transacción

Los largos plazos netos involucrados en los pagos B2B significan que los proveedores de BNPL a menudo cobran a los compradores tarifas de transacción de BNPL por usar el servicio.

En B2C, sin embargo, generalmente son los vendedores quienes pagan estas tarifas. A cambio, se benefician de la mayor frecuencia y volumen de ventas resultante.

2. Toma de decisiones

Las compras B2B generalmente involucran un promedio de 6 a 10 tomadores de decisiones. Es posible que no todos estos tomadores de decisiones tengan las mismas motivaciones u objetivos.

Para el proveedor B2B BNPL, puede tener algunas consecuencias prácticas. Por ejemplo, es posible que su equipo de ventas deba tener más interacciones con los clientes.

2. Formas de pago

Los pagos B2B son únicos. A menudo implican plazos de entrega relativamente lentos y una amplia gama de métodos y condiciones de pago preferidos.

Estas diferencias se explican en parte por el valor promedio relativamente alto de los pedidos, lo que los hace más riesgosos.

En general, muchos consideran que los pagos B2B están aproximadamente 5 años por detrás de su contraparte del consumidor. Por ejemplo, Pymnts informa que el 40% de todos los pagos B2B todavía se realizan mediante cheques en papel.

Sin embargo, el progreso lento no explica completamente la diferencia. Los procesos de aprobación internos y los pagos de alto valor también juegan un papel.

Pagar en línea

Hay indicios de que otros métodos de pago están ganando popularidad, especialmente las opciones de pago compatibles con las ventas en línea.

Un informe de 2020 de McKinsey encontró que:

El 70 por ciento de los tomadores de decisiones B2B dicen que están abiertos a realizar compras nuevas, totalmente de autoservicio o remotas que superen los $ 50,000, y el 27 por ciento gastaría más de $ 500,000.

3. Condiciones de pago

El concepto básico de pagar por algo en una fecha posterior existe en los negocios desde hace mucho tiempo. 30, 60 o incluso 90 términos netos son la norma en muchos sectores B2B.

Por lo tanto, espaciar los términos B2B BNPL en períodos de tiempo relativamente largos no es nada nuevo. En B2C BNPL, este concepto no es necesario (aunque sí existe para otras opciones de financiación al consumo, como reembolsos de automóviles e hipotecas).

Financiamiento B2B

BNPL no es el único método de pago B2B que ofrece una opción de pago diferido. El financiamiento B2B (del cual BNPL es un tipo) es un campo rico y variado.

Incluye préstamos comerciales tradicionales, deuda de riesgo, financiamiento de capital, crédito comercial, financiamiento de facturas (financiamiento de facturas y factoraje de facturas) y más.

TreviPay: proveedor B2B BNPL

En TreviPay, tenemos un profundo conocimiento de la naturaleza única de las transacciones B2B y los factores y posibles fuentes de fricción que conllevan.

A lo largo de las décadas, hemos encontrado repetidamente nuevas formas de innovar con el procesamiento de pagos en línea, los sistemas de crédito comercial y las soluciones en el espacio B2B. Y lo seguimos haciendo hoy.

Nuestras innovaciones en pagos B2B pueden impulsar un crecimiento real, lo que le permite ofrecer a sus clientes B2B crédito comercial (incluido BNPL) y otras soluciones financieras.

Conclusión

En los últimos años, las soluciones Compre ahora y pague después se han vuelto muy populares entre los consumidores. Incluso con mayores niveles de regulación, parece que este crecimiento continuará.

Entonces, tal vez no sea una sorpresa que los compradores B2B también hayan comenzado a usarlo.

Pero a pesar de compartir el mismo nombre y los mismos clientes, B2B y B2C BNPL son soluciones bastante diferentes.

Todo se reduce al contexto, en particular a los aspectos únicos de las transacciones B2B, incluida la escala, el valor, los métodos de pago y las condiciones de pago.