Manténgase al tanto de la prevención del fraude empresarial observando estas 6 señales de alerta

Publicado: 2022-05-07El fraude comercial podría costarle a su empresa más de $350,000. Ninguna empresa puede permitirse eso, por lo que debe estar atento a estas señales de advertencia.

NOTA: Este artículo pretende informar a nuestros lectores sobre las preocupaciones relacionadas con los negocios en los Estados Unidos. De ninguna manera tiene la intención de proporcionar asesoramiento legal o respaldar un curso de acción específico. Para obtener asesoramiento sobre su situación específica, consulte a su asesor legal.

En “Ocean's Eleven”, casi una docena de estafadores combinan su ingenio, sus habilidades acrobáticas y sus geniales autos para robar un casino de manera extravagante. El dueño del casino solo desentraña el intrincado esquema poco después de que los antihéroes se hayan llevado millones.

La buena noticia para la mayoría de los líderes empresariales, sin embargo, es que si su negocio es estafado, la evidencia será mucho más fácil de descubrir utilizando su software de contabilidad y prestando atención a algunas señales de advertencia.

¿Es realmente tan importante la prevención del fraude empresarial?

La malversación de fondos en las empresas es un gran problema.

Hiscox, un proveedor global de seguros especializados, encuestó a 200 profesionales de contabilidad y finanzas de EE. UU. que han trabajado en una empresa donde se ha producido malversación de fondos para su estudio de malversación de fondos de Hiscox de 2018. Ese estudio encontró que el caso promedio de malversación duró más de dos años y le costó a las empresas involucradas un promedio de más de $350,000, pero que más del 50 % de las empresas finalmente recuperaron menos de un tercio de lo que se llevaron.

No estamos hablando de unos cuantos blocs de notas adhesivas y marcadores permanentes. La Asociación de Examinadores Certificados de Fraude encontró que el 22% de los casos de fraude causaron pérdidas superiores a $1 millón. La malversación puede tomar la forma de cualquier cosa, desde robo de tarro de propinas hasta fraude de nómina complejo. Y estos números reflejan casos conocidos , sin dar cuenta de situaciones en las que nunca se descubrió el desfalco.

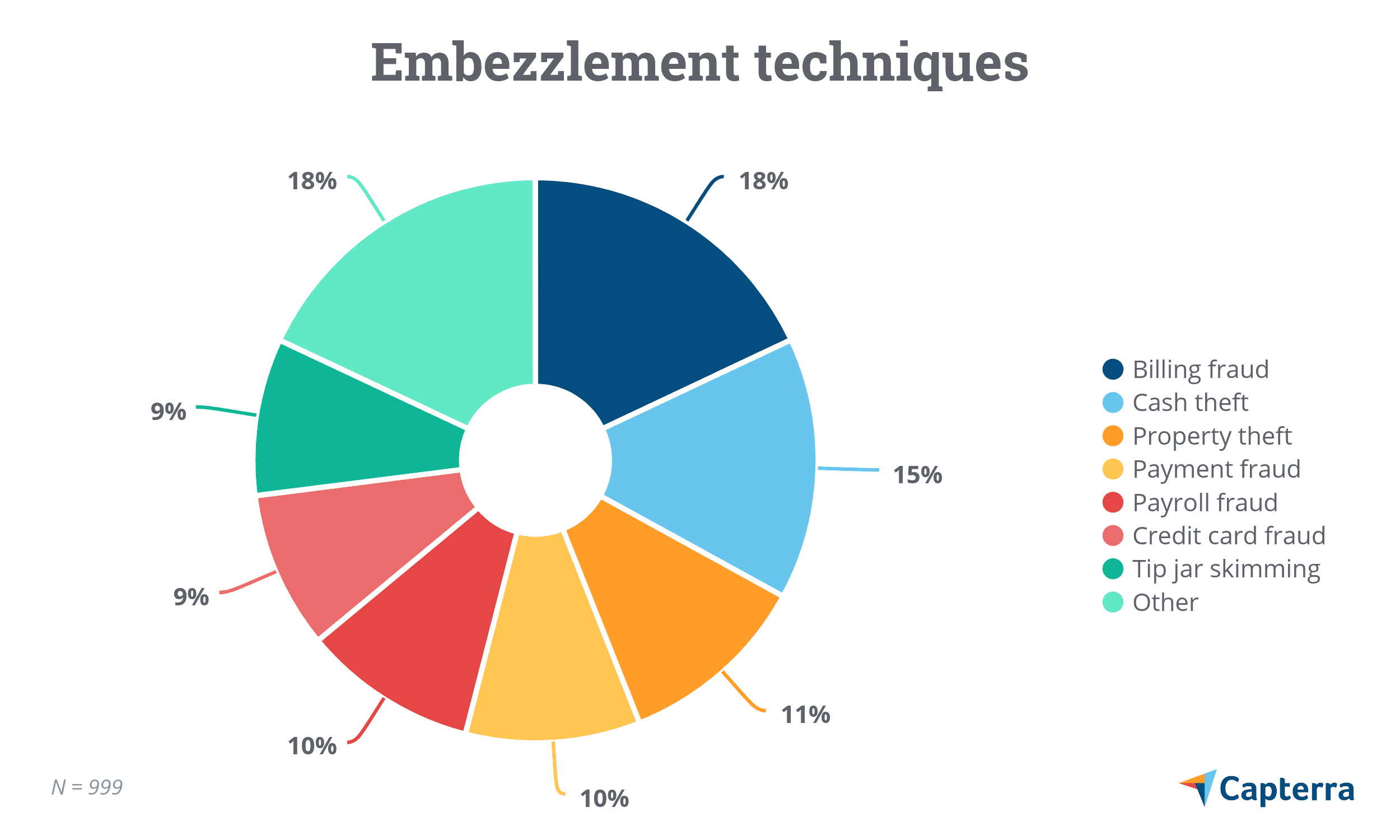

Las técnicas de desfalco más comunes, según un estudio de Hiscox

El fraude comercial puede ser especialmente devastador para las pequeñas empresas, para las cuales los problemas de flujo de efectivo son la causa principal del cierre de negocios. Y cuanto más pequeña es la empresa, más devastador puede ser el fraude.

Un caso de malversación de $100,000 puede conducir a un litigio desagradable para una gran corporación, pero podría ser agobiante para una tienda familiar. Los líderes de pequeñas empresas generalmente tienen menos experiencia en la dirección de una empresa que los líderes de medianas y grandes empresas, y los empleados de pequeñas empresas tienen menos supervisión y más autonomía en todas las funciones comerciales.

Las pequeñas empresas también pierden casi el doble ($200,000) en el caso promedio de malversación de fondos que las empresas medianas y grandes ($104,000), según la Asociación de Examinadores de Fraude Certificados.

6 señales de alerta de fraude comercial a tener en cuenta

Independientemente del tamaño de su negocio, debe tener un plan para prevenir el fraude comercial. Los profesionales de la contabilidad y las finanzas que respondieron a la encuesta de Hiscox descubrieron que, más allá del dinero, el fraude que sus empresas enfrentaron les costó empleados, clientes, socios comerciales y reputación, heridas que eventualmente acabarán con empresas de cualquier tamaño.

Pero basta de pesimismo. Veamos algunas estrategias que puede utilizar para detectar el fraude antes de que ponga de rodillas a su negocio.

1. Los fondos de la empresa se transfieren a/desde países con los que no hace negocios

Por qué es motivo de preocupación: los malversadores pueden transferir dinero de la empresa al extranjero para lavarlo y luego devolverlo a una cuenta bancaria personal con un rastro confuso.

Ejemplo: Notas un crédito en tu cuenta de Canadá, aunque no tienes clientes o clientes de allí.

Qué debe hacer al respecto: Revise sus libros al menos una vez al mes. Si el dinero va hacia o desde una fuente/destino con el que no está familiarizado, investigue, incluso si un empleado le dice que es legítimo.

2. Los empleados están pagando a proveedores u otros empleados con efectivo

Por qué es motivo de preocupación: los pagos en efectivo no dejan rastro en papel, lo que permite a los malversadores encubrir actividades fraudulentas.

Ejemplo: uno de sus supervisores insiste en pagarle en efectivo a un proveedor de suministros (que resulta ser uno de sus antiguos compañeros de la escuela secundaria) porque así es como prefiere que le paguen.

Qué debe hacer al respecto: Insista en que todos los negocios de la empresa se realicen con cheques o tarjetas de crédito/débito de la empresa (excepto para los gastos imprevistos más pequeños, como dar propina a un repartidor de pizza). Si escucha que un empleado está haciendo transacciones en efectivo con fines comerciales, investigue.

3. Detectas tratos comerciales imprecisos que carecen de un propósito claro

Por qué es motivo de preocupación: los empleados malversadores pueden establecer tratos falsos con cómplices externos para hacer que el fraude parezca un negocio legítimo de la empresa.

Ejemplo: uno de sus gerentes establece un concierto nebuloso de "consultoría" para su cuñado que paga un anticipo de $ 1,000 por mes.

Qué debe hacer al respecto: Solicite a todos los empleados que proporcionen un caso comercial claro y digno para todos y cada uno de los acuerdos comerciales, y verifique regularmente para asegurarse de que esos acuerdos aún brinden valor comercial.

4. Los empleados hacen tratos con proveedores que no han sido aprobados a través de los canales adecuados

Por qué es motivo de preocupación: los empleados malversadores pueden eludir los puntos de control normales para establecer tratos fraudulentos con proveedores falsos al pasar por encima de los jefes de administración.

Ejemplo: llega el lunes por la mañana para escuchar de uno de sus empleados que establecieron un nuevo contrato de compra con un proveedor de repuestos del que nunca ha oído hablar. El trato parece demasiado bueno para ser verdad.

Qué debe hacer al respecto: instituya una política para todos los acuerdos comerciales que requieran la aprobación de varios gerentes.

5. Tus libros no están equilibrados

Por qué es motivo de preocupación: los libros equilibrados son el pulso saludable de cualquier negocio. Si tiene dinero que entra o sale y no puede contabilizarlo, significa que alguien en su empresa está tramando algo o que su contabilidad es descuidada. Ninguna situación es buena.

Ejemplo: revisa sus libros al final del mes y descubre que le faltan $ 1,500 sin explicación.

Qué debe hacer al respecto: revise su software de contabilidad todos los días para asegurarse de que todo esté contabilizado. El software le avisará cuando algo no cuadra.

6. Los gastos comerciales y personales no se separan

Por qué es motivo de preocupación: el uso de una tarjeta corporativa para pagar gastos personales está totalmente prohibido, incluso si el empleado le devuelve el dinero a la empresa. Enturbia las aguas y hace que sea más difícil detectar la malversación de fondos cuando sucede.

Ejemplo: Tiene un empleado que "accidentalmente" sigue poniendo gasolina en su vehículo personal en la tarjeta de crédito de la empresa, a pesar de que le devuelve el dinero en efectivo.

Qué debe hacer al respecto: aplique una política estricta que solo permita gastos comerciales legítimos en las tarjetas de crédito de su empresa. Esto también le evitará tener que analizar los gastos en el momento de la declaración de impuestos. Algunos programas de informes de gastos incluso permiten escanear recibos.

Retrato de un malversador

Si bien los siguientes signos podrían tener muchas explicaciones diferentes e inocentes, las encuestas de Hiscox y ACFE encontraron que los malversadores comúnmente:

- Llevar un estilo de vida lujoso que claramente está más allá de sus posibilidades (por ejemplo, presentarse repentinamente al trabajo en un auto nuevo de lujo).

- Mostrar un comportamiento imprudente (p. ej., apuestas excesivas, acumulación de multas por exceso de velocidad, uso excesivo de PTO).

- Estar descontentos en el trabajo si sienten que han sido tratados injustamente.

- Mostrar problemas de control (p. ej., falta de voluntad para compartir sus funciones con asistentes o suplentes temporales).

- Sufren de dificultades financieras.

Ninguno de estos comportamientos es motivo para acusar a un empleado de malversación de fondos, pero, cuando se combinan con las señales de alerta descritas anteriormente, vale la pena vigilarlos como parte de un panorama más amplio.

Aunque puede parecer razonable sospechar más de los empleados más nuevos que aún no han demostrado su valía, los malversadores han estado, en promedio, en su empresa durante ocho años.

Eso se debe a que estos empleados generalmente han tenido tiempo de familiarizarse con el funcionamiento de una empresa, han sufrido un desaire real o percibido que los motiva a intentar cobrar una reparación, o incluso reclutar cómplices para ayudarlos a cometer fraude (el número promedio de personas involucradas en un esquema dado es tres).

Qué hacer cuando identifica un fraude comercial

La prevención de fraudes o malversaciones significativos en su negocio comienza con la contratación de las personas adecuadas, tratándolas de manera justa y conociendo las señales a tener en cuenta.

Pero, ¿qué hace si ha detectado signos evidentes de fraude y necesita tomar medidas? Hiscox recomienda:

| Qué hacer | Qué no hacer |

|---|---|

| Establezca un equipo de investigación compuesto por gerentes y reclute ayuda externa, si es necesario. Mantenga notas detalladas a lo largo de la investigación. | No saltes a las acusaciones. Incluso si solo hay una pequeña posibilidad de que alguien sea realmente inocente, siga el debido proceso. Una acusación falsa puede causar un daño irreparable a la relación entre el empleado y su empresa, y su empresa podría ser demandada. |

| Revise los registros en su software de contabilidad para obtener evidencia. | No entreviste a los posibles cómplices juntos y no entreviste a los empleados sospechosos solo. Tenga un representante de recursos humanos disponible para todas las entrevistas y tome notas claras de lo que se preguntó y se dijo. |

| Una vez que tenga pruebas suficientes de malversación de fondos, contenga el daño restringiendo el acceso del empleado fraudulento a las finanzas de la empresa. | No revele sus sospechas antes de tener pruebas sólidas. Reúna todas las pruebas que pueda antes de dar a conocer su investigación. Un malversador sospechoso puede eliminar correos electrónicos o limpiar registros financieros si descubre que está tras su pista. |

| Identifique la fuente de la infracción que permitió que ocurriera la malversación de fondos y arréglela. Si aún no tiene una línea directa para denunciar fraudes (teléfono y/o correo electrónico), ahora es el momento de establecer una. El estudio de la Asociación de Examinadores Certificados de Fraude encontró que el 40 % de los casos de fraude son descubiertos por denunciantes, seguidos de auditorías internas (15 %) y revisión de la gerencia (13 %). | No trate de tomar la ley en sus propias manos. Brinde a las fuerzas del orden su total cooperación para ayudarlos a hacer su trabajo y, si le preocupa la exposición negativa, hable con su abogado sobre cómo proceder. |

| Elogie y proteja al denunciante, si un empleado le avisó. |

La prevención del fraude comercial es solo una pieza del rompecabezas de la contabilidad de las pequeñas empresas. Para mantenerse al tanto de una amplia variedad de temas de contabilidad empresarial, desde cuándo es el momento de actualizar su software de contabilidad hasta cómo declarar sus impuestos, siga nuestro blog de contabilidad y finanzas.