Las 8 mejores funciones de la aplicación de banca móvil

Publicado: 2023-02-21Los tiempos están cambiando y los bancos no tienen más remedio que seguirlos. En este panorama económico en evolución dinámica, surgen nuevas necesidades y se reorganizan las prioridades. Ahora que muchas monedas están perdiendo su estabilidad, los clientes esperan más flexibilidad en la gestión de sus fondos. La inflación afecta sus presupuestos, por lo que ponen más énfasis que nunca en las características que respaldan el ahorro. Además de eso, el factor ambiental está ganando importancia en todos los sectores, incluido el financiero.

Todos estos cambios se reflejan en la evolución de las aplicaciones de banca móvil. Reunimos las características más interesantes para darle una idea de la dirección que podría tomar el desarrollo de la aplicación bancaria. ¡Esperamos que nuestra lista le proporcione información valiosa!

1. Seguimiento avanzado de dinero

Con las elevadas tasas de inflación y la recesión llamando a la puerta, no es de extrañar que las funcionalidades de seguimiento de dinero se conviertan en la prioridad de los usuarios. Las aplicaciones bancarias más descargadas en Europa, como Revolut o Monzo, invierten mucho en el desarrollo de funcionalidades de ahorro inteligente, que permiten a los usuarios:

- establecer diferentes objetivos de ahorro y diversificar sus límites de gasto

- entender sus gastos de forma intuitiva a través de diagramas y cuadros comparativos.

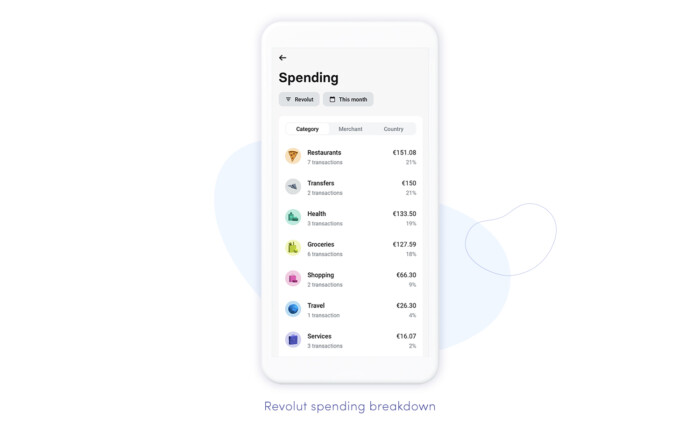

Además de brindar a los clientes una descripción general de sus hábitos financieros , algunas aplicaciones van un paso más allá y brindan información semanal sobre los gastos con una comparación porcentual con las semanas anteriores. En la aplicación de Revolut, el desglose típico del sector (comestibles/diversión/educación, etc.) se reemplaza por uno extenso, lo que permite varios tipos de categorización (por comerciantes, categorías, países y más).

Es probable que el enfoque en las funciones de seguimiento de dinero continúe en el futuro cercano, particularmente si continúa la tendencia económica actual, convirtiendo las aplicaciones en asesores financieros automatizados que ayuden de manera proactiva a los usuarios a cultivar sus ahorros. Esta evolución no sería posible si no fuera por la IA, que impulsa el análisis avanzado y la automatización en las mejores funciones de la aplicación de banca móvil. Puede leer más sobre IA en fintech en nuestro blog.

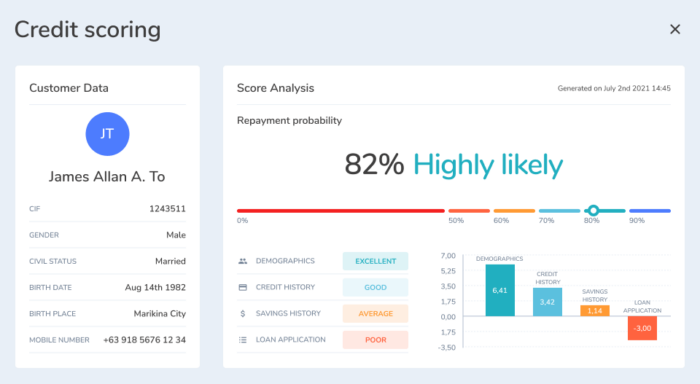

Mientras tanto, vale la pena señalar que la crisis también hizo que los bancos reconsideraran sus estrategias de verificación de préstamos para mejorar su propia estabilidad financiera en tiempos de incertidumbre. Eso significa que están invirtiendo más que nunca en motores de puntuación basados en aprendizaje automático que les ayudan a identificar préstamos de alto riesgo en función de un análisis en profundidad de los patrones de comportamiento de los clientes y otros factores relevantes. Ayudamos a desarrollar un sistema de este tipo para Nextbank. El sistema de calificación crediticia de IA con el que contribuimos llegó a la final de los Premios FinTech de Singapur de 2019, allanando el camino para que Nextbank ganara el segundo lugar como mejor startup de tecnología financiera en 2020.

2. Abra las funciones de la aplicación de banca móvil

Tener algunas cuentas en diferentes bancos no es nada inusual hoy en día. Algunas personas los usan porque llevan un estilo de vida nómada o comparten su vida entre países, mientras que otras quieren aprovechar al máximo lo que ofrecen los bancos particulares. Sin embargo, la mayoría en realidad lo trata como una medida preventiva, habiendo aprendido, a menudo por las malas, a qué puede conducir la falta de diversificación financiera en tiempos de recesión.

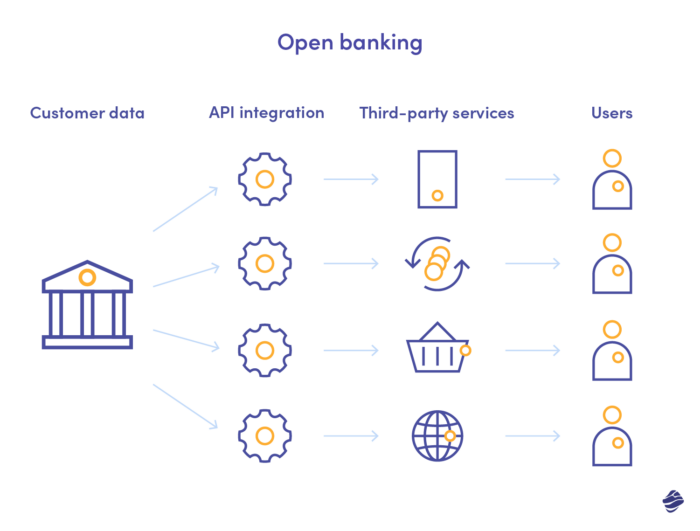

El concepto de banca abierta , con origen en los años noventa en Alemania, ha evolucionado tras la última crisis financiera, que nos ha demostrado lo peligrosa que puede ser la baja competitividad para la estabilidad económica. Implementado con éxito en el Reino Unido, ahora se está extendiendo a nivel mundial como una forma de impulsar la competencia y empoderar tanto a las empresas como a los clientes. Instantáneo y sin problemas gracias a la integración de la API, permite a los bancos procesar y transferir datos de usuario fácilmente si solo los propios usuarios están de acuerdo.

Para aquellos que tienen varias cuentas y empresas líderes, las funciones de banca abierta son una manera perfecta de obtener una visibilidad completa de sus finanzas. Si las instituciones financieras están afiliadas, los usuarios pueden ver todas sus cuentas en un solo lugar sin iniciar sesión en otras aplicaciones. Además de eso, puede usar análisis inteligentes en un modo de banca abierta para obtener información más detallada sobre sus gastos y hábitos. No nos olvidemos de las transferencias facilitadas : con la banca abierta, su camino es mucho más corto.

3. Gestión inteligente de suscripciones

Hablando de integración, hay otra característica simple pero asombrosa que puede ayudar a los usuarios a volver al buen camino con sus finanzas. Todos los amantes del cine, entusiastas de los podcasts y buscadores de crecimiento: ¡préstennos sus oídos!

A medida que el modelo basado en suscripción se ha vuelto dominante en línea, la lista promedio de servicios suscritos se ha ampliado radicalmente. Eso significa que también se ha vuelto mucho más difícil controlar los gastos en este campo. El acceso se renueva automáticamente, y las tarifas se cargan desde tu cuenta bancaria, mientras hayas olvidado que te suscribiste. O sí lo recuerdas, pero perdiste las claves de acceso y te falta tiempo para solucionarlo.

La gestión inteligente de suscripciones es una solución a este problema, y cada vez es más común que las aplicaciones bancarias la incluyan. Revolut, que ya hemos mencionado en el contexto de otra característica, puede ser un ejemplo. Es conveniente para los usuarios: en lugar de descargar una aplicación que sirve específicamente para la administración de suscripciones, pueden administrar las suscripciones directamente donde se manejan todas sus finanzas.

4. Pagos divididos y otras mejores funciones de la aplicación de banca móvil para grupos

Las mejores funciones de la aplicación de banca móvil te hacen la vida más fácil, y esta hace el trabajo particularmente bien, especialmente si sales con frecuencia, compartes piso o viajas en grupos más grandes. La funcionalidad de división de facturas hace que sea rápido y sencillo contar cuánto debe pagar cada uno. Simplemente ingrese el monto final y la aplicación hace los cálculos por usted, enviando una solicitud de pago automático a los usuarios seleccionados. Algunas aplicaciones le permiten editar los montos que le deben ciertas personas o agregarles sus deudas para calcular el monto real a pagar.

Las solicitudes de pago automatizadas son increíbles no solo porque excluyen los cálculos que consumen mucho tiempo, sino también porque hacen que dividir las facturas sea menos complicado. Es más fácil enviar una notificación que pedir dinero directamente, y es probable que lo recuperes mucho más rápido de esta manera. Muchos bancos también permiten el pago instantáneo entre usuarios para que todo el proceso sea lo más fluido y rápido posible.

5. Intercambio de criptomonedas y pago

Los caminos de la cripto y la banca convencional comienzan a cruzarse cada vez más a menudo. Los bancos han entendido que tal fusión es inevitable, ya que la cantidad de usuarios de criptomonedas crece exponencialmente año tras año. Las aplicaciones criptográficas han permitido a los clientes vincular sus cuentas FIAT a la billetera criptográfica durante mucho tiempo, pero ahora los bancos también están tomando la iniciativa. No solo brinda a sus clientes más flexibilidad, sino que también les permite diversificar sus billeteras e implementar estrategias presupuestarias antiinflacionarias.

Puede usar criptobancos, pero las instituciones financieras que son tradicionales en su núcleo también están comenzando a fusionar cripto y FIAT. Además de presentar sus propias monedas , te permiten comprar diferentes monedas directamente a través de su aplicación . ¿Ejemplo? Chase Bank (JP Morgan) permite a los usuarios comprar y vender criptografía a través del intercambio Coinbase, y con la aplicación de Revolut, puede obtener algo de Bitcoin. Es probable que otros bancos se unan pronto a esta tendencia.

Sin embargo, con las aplicaciones bancarias criptográficas adecuadas, es probable que obtenga más flexibilidad, ya que puede configurar planes para que el algoritmo convierta automáticamente sus reservas FIAT para monedas particulares y acceda a las mejores funciones de la aplicación bancaria diseñadas específicamente para usuarios criptográficos.

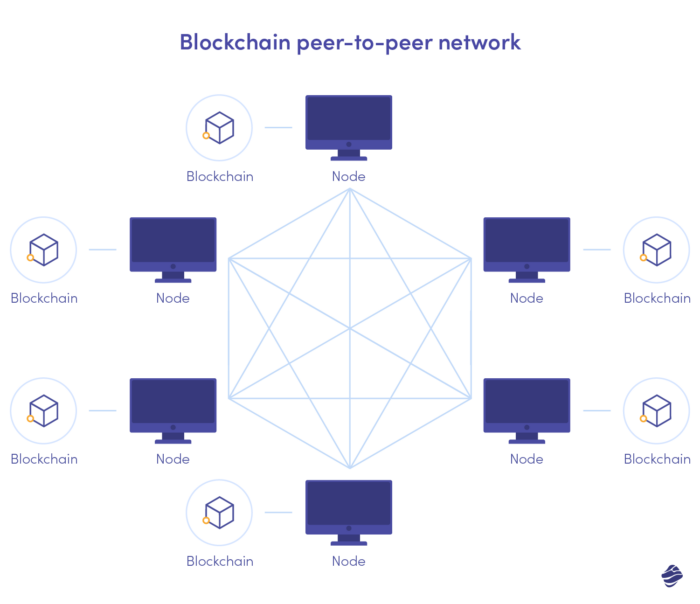

6. Transferencias seguras de blockchain

Blockchain y las criptomonedas están entrelazadas en la teoría y la práctica, pero el uso de la tecnología blockchain en el desarrollo de aplicaciones fintech puede ir mucho más allá. Blockchain es un libro mayor distribuido que almacena información de forma descentralizada. Mantenidos en bloques inmutables conectados con cadenas encriptadas, los datos son mucho más inmunes a las brechas de seguridad y los ataques cibernéticos. No existe una entidad central para que los ciberdelincuentes ataquen; en cambio, tienen que lidiar con un montón de nodos distribuidos.

¿Resultado? El libro mayor es prácticamente imposible de hackear. Dicha arquitectura también previene el fraude, ya que una vez que se escriben en el bloque, los datos no se pueden cambiar ni eliminar . Sin unidades centrales como intermediarios también significa que los datos viajan más rápido entre cuentas.

Incluso sin saber mucho sobre las aplicaciones prácticas de blockchain, probablemente ya pueda pensar en sus beneficios para los bancos y las instituciones financieras. Como un sector que está particularmente expuesto a los ciberataques y para el que estos ataques causan las implicaciones más graves, blockchain ofrece a los bancos la promesa de un procesamiento de datos más seguro. Ahora que la frecuencia de los ataques cibernéticos ha aumentado significativamente, esta solución es más necesaria que nunca. También puede hacer que la banca abierta sea mucho más segura.

7. Detección de fraude y seguridad impulsadas por IA

Los ciberdelincuentes pueden apuntar al propio banco, apoderándose de los datos de los clientes o cancelando los servicios, pero hay otra preocupación de seguridad que los usuarios de la aplicación bancaria deben tener en cuenta. Los estafadores a menudo los atacan directamente, utilizando estrategias de phishing o apoderándose de los datos de sus tarjetas de crédito a través de puntos de acceso Wi-Fi falsos o malware. Cuando el ataque es centralizado, el banco puede detectar el problema relativamente rápido, pero es mucho más difícil a nivel individual.

Afortunadamente, gracias al uso avanzado de la inteligencia artificial, la actividad fraudulenta se puede detectar en una etapa temprana. Si el algoritmo detecta un cambio en los patrones habituales, desencadena una reacción automática, evitando daños mayores. El aprendizaje automático es un método de detección de fraude mucho más adecuado que la programación tradicional basada en reglas, ya que se adapta a las estrategias cambiantes de los estafadores (que deben evolucionar para seguir siendo efectivos) en lugar de tener que reescribir su lógica constantemente. A medida que estas estrategias se vuelven cada vez más sofisticadas, muchos bancos cambian al aprendizaje profundo , que se ocupa mucho mejor de encontrar patrones ocultos en conjuntos de datos extensos.

Los bancos mantienen seguros a los usuarios a través de la combinación de funcionalidades. Además de la detección de fraude impulsada por IA , las mejores características de la aplicación de banca móvil para medidas de seguridad incluyen:

- autenticación multifactor o de terceros

- alertas en tiempo real (push/SMS/e-mail)

- encriptado de fin a fin.

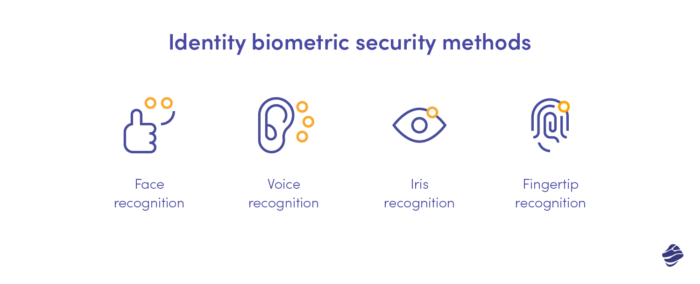

La verificación de identidad avanzada basada en datos biométricos también contribuye a su seguridad como usuario. En este artículo que resume las nuevas tendencias de la banca digital, comparamos sus diversos tipos (desde la punta de los dedos hasta el reconocimiento del iris) en términos de costo, precisión y estabilidad a largo plazo.

8. Movimiento verde y sus mejores características de aplicaciones bancarias

La ecología es un pilar importante de la banca actual, principalmente debido a las regulaciones, pero también a las expectativas de los clientes. Se refleja en la forma en que los bancos desarrollan sus aplicaciones. Muchos están tratando de expandir la forma en que apuntan a sus objetivos ESG (ambientales, sociales y de gobierno) ayudando a sus clientes a tener un impacto positivo e incentivando actividades ecológicas.

Por ahora, la función de banca verde más popular es la calculadora de huella de carbono , que permite a los clientes estimar su impacto de CO2 en función de sus gastos registrados por el banco. MasterCard lo ha presentado hace un tiempo, junto con el BBVA español o el Ulster Bank del Reino Unido. Los más avanzados no solo muestran la huella de carbono, sino que también emiten sugerencias de cambios en los hábitos de consumo que podrían reducirla. Eso fortalece el valor educativo de la herramienta, haciendo que los bancos contribuyan activamente a la transformación verde.

Además de ayudar a los clientes a controlar sus emisiones de carbono, los bancos también los alientan a buscar ofertas de banca ecológica, como préstamos para automóviles eléctricos o programas de financiación de energía solar.

Como puede ver, están sucediendo muchas cosas en la banca en este momento, ¡y este año probablemente traerá cambios aún más emocionantes en este sector! Como empresa con un fuerte vínculo con el sector fintech, nos mantenemos al tanto en lo que respecta a la banca y también mantenemos actualizados a nuestros clientes. Si está buscando un socio con experiencia en este campo, ¡escríbanos!