Banca como servicio para FinTech y plataformas de software

Publicado: 2023-07-26¿Puedes ofrecer servicios bancarios como préstamos o financiación en caso de que no seas un banco? Con la evolución de la tecnología de banca abierta, ¡ahora es más fácil que nunca! La banca como servicio está ganando cada vez más popularidad entre las empresas como una forma de aumentar el compromiso y la retención de clientes.

En el corazón de la revolución BaaS se encuentra el concepto de banca abierta, un enfoque que aboga por el intercambio seguro de datos financieros entre bancos y proveedores externos autorizados.

Al aprovechar los principios de BaaS, FinTech y las plataformas de software pueden ofrecer a los clientes soluciones financieras personalizadas basadas en datos que antes eran inaccesibles dentro de los límites de los sistemas bancarios tradicionales. Miquido ha estado a la vanguardia en el empoderamiento de las empresas para adoptar BaaS y la banca abierta. A través de asociaciones estratégicas con instituciones financieras y proveedores de tecnología con visión de futuro, desempeñamos un papel fundamental para revolucionar la forma en que se prestan y consumen los servicios bancarios a través de soluciones bancarias. En este artículo, echamos un vistazo más de cerca a BaaS y su potencial para FinTech o plataformas de software.

¿Qué es la banca como servicio?

Incluso si aún no conoce el término BaaS, probablemente haya oído hablar de SaaS. En todos los dominios “como servicio”, los principios siguen siendo los mismos. El proveedor de servicios le ofrece su solución existente, generalmente en forma de suscripción, lo que le permite disfrutar de todos sus beneficios sin invertir en sus propios recursos e infraestructura.

Mientras que en el caso de SaaS, las empresas eligen este modelo para ahorrarse el desarrollo de software personalizado, BaaS les permite evitar todos los trámites relacionados con la prestación de servicios bancarios. De lo contrario, para poder entregarlos, necesitarían una licencia, que no es tan fácil de conseguir. Otorgado por la autoridad supervisora nacional, te obliga a cumplir una serie de requisitos estrictos.

Ya sea que se trate de una licencia para servicios tradicionales o digitales, su empresa debe demostrar que es financieramente suficiente (lo que significa que tiene reservas disponibles) y capaz de proteger de manera efectiva los datos de los clientes. Con una plataforma de software o BaaS FinTech, puede tomar atajos e implementar los servicios de los bancos en su plataforma sin cumplir con estos requisitos. Los bancos te brindan sus productos, tecnología y operaciones.

¿Para qué puede usar BaaS como una plataforma FinTech o de software?

Los servicios bancarios son un término general amplio, pero ¿cómo puede realmente mejorar su plataforma utilizando BaaS? Hay varios servicios bancarios para adoptar, pero mencionaremos algunos aquí solo para ilustrar lo que puede hacer con ellos.

Imaginemos que ejecuta una plataforma FinTech que tiene como objetivo facilitar las compras en línea. Puede utilizar los servicios del banco para, por ejemplo, proporcionar a los usuarios un fácil acceso a un préstamo directamente en el sitio web de su cliente o dentro de su aplicación . Eso aumenta la probabilidad de compra, otorgando una opción de financiación alternativa sin interrumpir el viaje del cliente.

Otro ejemplo: ejecuta una plataforma criptográfica que proporciona monederos criptográficos móviles y desea permitir que sus usuarios intercambien fácilmente criptografía a dinero fiduciario en el navegador . Con BaaS, puede lograrlo, aprovechando la licencia de un banco y brindando a sus clientes cobertura fiduciaria.

En cuanto a las plataformas de software, es probable que desee brindar a sus usuarios la máxima flexibilidad para dar forma a sus soluciones de acuerdo con sus necesidades. La banca como servicio a través de una API le otorgará la capacidad de incluir diferentes funciones en su paquete, desde préstamos , pasando por puntajes de crédito no tradicionales , hasta puntos de fidelidad. Sus clientes de comercio electrónico podrían, por ejemplo, habilitar la opción "Compre ahora, pague después" con BaaS o desbloquear la posibilidad de obtener crédito para compras en la tienda para sus clientes.

Las finanzas integradas pueden cubrir servicios tales como:

- pagos

- préstamo

- cuentas financieras

- Cartas de negocios

- carteras digitales

¡Y eso es solo el comienzo de una larga, larga lista!

Las finanzas integradas, que abarcan una amplia gama de servicios, desde pagos y préstamos hasta billeteras digitales, representan la futura frontera de los bancos digitales. A medida que los proveedores de la plataforma BaaS forjan colaboraciones estratégicas con diversas industrias, la integración de los servicios financieros en las plataformas no financieras puede cambiar la forma en que los consumidores interactúan con el dinero, creando comodidad e impulsando una mayor innovación en el espacio de la tecnología financiera.

¿Por qué vale la pena convertirse en banca como servicio en FinTech o plataforma de software?

Aunque la banca como servicio es relativamente nueva, está ganando popularidad constantemente entre las plataformas de software y FinTech, ya que abre nuevas oportunidades frente a ellos sin necesidad de cumplir con todos los estrictos requisitos iniciales de los proveedores de licencias. Dicho modelo permite a todas las partes involucradas crear experiencias financieras únicas y sin fisuras, fortaleciendo los vínculos del sector financiero con varios otros y facilitando el flujo de datos.

Como propietario de una plataforma, puede reducir significativamente su tiempo de comercialización con BaaS , evitando el desarrollo oportuno de funciones y aún brindando a sus clientes el mayor valor. Al mismo tiempo, no necesita mantener todo el software y la infraestructura responsable de facilitar los servicios bancarios, todo eso está del lado del proveedor. Lo mismo ocurre con la seguridad : es la parte con licencia la responsable de las medidas de seguridad con respecto a los datos del usuario. Todo eso significa que probablemente reducirá sus costos operativos mientras se deshace de responsabilidades que a menudo requieren inversiones adicionales.

Para sus clientes, el software o la banca FinTech como servicio equivale a una experiencia perfecta , ya que pueden acceder a varios productos bancarios, como préstamos o financiación, directamente a través de su plataforma. Al tener acceso a estos servicios adicionales directamente a través de su solución, es menos probable que el cliente migre a la competencia y es más probable que amplíe el uso de sus servicios, lo que aumenta su valor de por vida .

¿Cómo se puede utilizar la Banca como un servicio?

Como plataforma que se basa en BaaS, puede convertirse en:

- distribuidor , que ofrece propuestas únicas de servicios financieros con la ayuda de los bancos (la ruta más común para las plataformas de software)

- distribuidor-agregador, que los mejora combinando las ofertas de varios proveedores e implementando nuevos productos (por ejemplo, billeteras móviles )

- proveedor-agregador, expandiendo los servicios bancarios similares (ruta más común para fintechs)

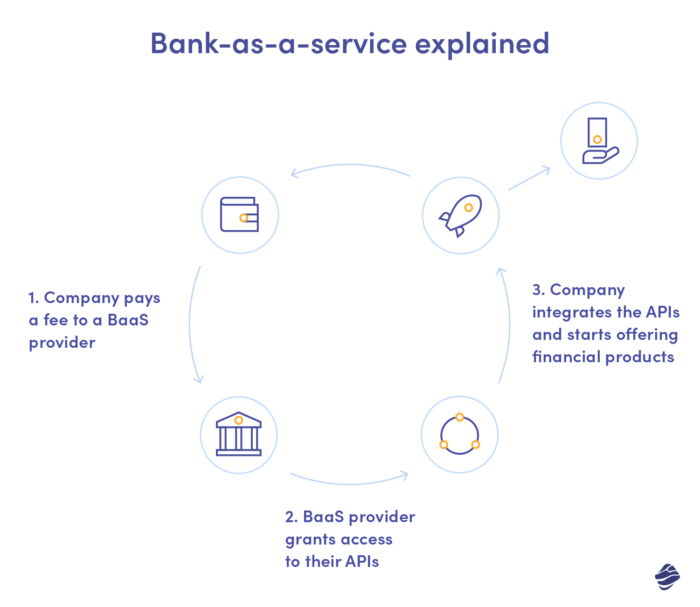

Como puede ver, el potencial de BaaS para las empresas de software y FinTech es inmenso, pero ¿cómo puede incorporarlo realmente a su plataforma? Hay dos escenarios, uno directo y otro que involucra a un tercero.

En el primer escenario, usted mismo puede convertirse en una plataforma de software o BaaS FinTech , cooperando directamente con los bancos que le otorgan acceso a sus datos y sistemas a través de la interfaz de programación de aplicaciones. En el segundo, une fuerzas con un proveedor externo de BaaS que otorga el servicio subyacente, vinculándolo con los productos y servicios financieros. Se le puede cobrar en un modelo de suscripción o por servicio. Lo que es importante, la cooperación puede ser de marca blanca o de marca compartida, adoptando una forma de asociación curada.

El papel de las API abiertas para permitir una integración perfecta en la industria bancaria

Si bien la cooperación directa con los bancos elimina a los terceros, lo que podría reducir sus costos y brindarle más flexibilidad al escalar, requiere que invierta más en la administración y el mantenimiento de API y, a menudo, implemente cambios significativos en su infraestructura. Al mismo tiempo, está obligado a gestionar los requisitos reglamentarios, incluido el cumplimiento del RGPD y la industria de tarjetas de pago.

Las interfaces de programación de aplicaciones abiertas (API) permiten una integración perfecta de las funcionalidades bancarias en las plataformas FinTech y de software. Al exponer API bien definidas, los bancos y las instituciones financieras permiten a los desarrolladores externos acceder a sus servicios principales, lo que permite el intercambio seguro de datos y transacciones. Estas API abiertas sirven como puente que conecta la infraestructura bancaria tradicional con las soluciones innovadoras que ofrecen los proveedores de tecnología ágil.

El uso de API abiertas no solo agiliza el proceso de acceso a datos financieros, sino que también fomenta un entorno colaborativo, fomentando asociaciones entre industrias que conducen a productos y servicios financieros innovadores. Como resultado, la adopción de API abiertas se ha convertido en una fuerza impulsora para remodelar el panorama financiero, revolucionando la forma en que los consumidores y las empresas interactúan con sus finanzas, al mismo tiempo que impulsa a la industria hacia un futuro más interconectado y centrado en el usuario.

Por lo tanto, con el proveedor externo, puede integrar fácilmente productos y servicios financieros en su software. Manejan el cumplimiento en su nombre mientras usted puede concentrarse en su actividad principal. La gestión de riesgos, la protección contra el fraude y la suscripción también se mantienen de su lado. Los proveedores de BaaS le otorgan acceso directo o indirecto a redes y esquemas de pago.

Implementación de finanzas integradas en su plataforma: recomendaciones prácticas

Como puede ver, el proveedor de BaaS se ocupa de los aspectos cruciales de las finanzas integradas, minimizando la participación y los recursos necesarios de su parte. Pero, ¿cómo elegir al socio adecuado? Hemos reunido algunos aspectos esenciales a tener en cuenta al elegir su proveedor.

Reputación

La banca como servicio es un nicho relativamente nuevo, por lo que es posible que tenga dificultades para reconocer de inmediato a los proveedores bien establecidos. Verifique sus referencias y estudios de casos para comprender si son una buena elección. Si coopera con una empresa de consultoría de BaaS, puede solicitar una lista de proveedores de BaaS, comparando varios aspectos de su servicio para obtener una imagen más amplia. Algunos proveedores de banca como servicio, como BBVA, han pasado de la banca tradicional a las ofertas de finanzas integradas; en su caso, la reputación es fácil de seguir.

Protocolos de seguridad

Aunque, como plataforma, usted no es directamente responsable de la protección de datos de los clientes dentro de los servicios BaaS; cualquier violación de la privacidad puede afectar su reputación y costarle a usted, clientes. Por lo tanto, una sólida cobertura de seguridad es imprescindible. Busque proveedores de BaaS que no se limiten a protocolos básicos, utilizando tecnologías de encriptación que agregan una capa adicional de seguridad, como claves PGP y eIdAS.

La variedad de servicios bancarios disponibles

Varios servicios diferentes pueden ser los más relevantes para usted como propietario de una plataforma, según las características específicas de su plataforma. Tal vez por ahora solo necesites acceder a un servicio en particular, ¡pero piensa en el futuro! A medida que escala, podría beneficiarse de la implementación de otros productos financieros para sus clientes. Elija un proveedor que cubra su amplia gama para evitar dividir sus finanzas integradas entre varias plataformas en el futuro, lo que generaría costos adicionales y problemas logísticos.

Cumplimiento normativo

Como mencionamos, su proveedor de BaaS debe facilitar su cumplimiento normativo, ayudándolo a mantenerse al tanto de las reglas, que cambian increíblemente rápido en el sector bancario. Aunque, como empresa de software o banca FinTech como empresa de servicios, debe estar al tanto de las regulaciones en evolución, una confiable se encargará de ello por usted. Desde el procedimiento KYC (conozca a su cliente), que es una medida preventiva contra la actividad delictiva, pasando por el cumplimiento de PCI y AML (antilavado de dinero), hasta el monitoreo de transacciones, asegúrese de que su proveedor cubra estas áreas.

¿Cómo aprovechar al máximo la banca como servicio?

El modelo BaaS le permite aumentar la participación del cliente y los márgenes al facilitar su acceso a productos financieros, pero hay más. Los datos de los clientes que en el modelo tradicional estarían reservados solo para los bancos, ahora se vuelven accesibles para ti y puedes usarlos para optimizar tus servicios.

A través de la API, los proveedores de BaaS le otorgan acceso a la información recopilada sobre los clientes que utilizan servicios de pago, tarjetas, préstamos, etc. Puede utilizarlos para aprovechar sus análisis de datos, identificando las necesidades y preferencias clave de los clientes. En función de los datos de los clientes capturados a través de estos canales, puede personalizar la experiencia del usuario, lo que aumenta la tasa de retención general. Eso, por supuesto, significa desbloquear un margen más alto.

Ejemplos de empresas que utilizan con éxito plataformas de banca como servicio

Muchos de los gigantes digitales actuales confían en los proveedores de BaaS para garantizar servicios financieros integrados en su software. Uber puede ser un buen ejemplo, ya que se asoció con Green Dot y Barclays para facilitar la gestión de ingresos de sus conductores y desbloquear su acceso a los fondos con una función de ingresos en tiempo real.

Otro servicio BaaS orientado al conductor dentro de un ecosistema de Uber es el préstamo. Reduce el umbral de entrada para los conductores, ayudándolos a acumular fondos para el vehículo, ya sea para alquilar o comprar. Teniendo en cuenta la creciente demanda de servicios de Uber, estas características de BaaS son un movimiento inteligente por parte de la empresa, ya que le brindan una cobertura constante.

Las empresas FinTech a menudo se asocian con proveedores de BaaS, pero pasan a convertirse en instituciones monetarias independientes debido a su crecimiento y las limitaciones relacionadas dentro de las asociaciones de BaaS. Cuando se trata de nuevas empresas, Swile se presenta como un gran ejemplo. La empresa proporciona una aplicación de participación de los empleados combinada con una tarjeta que permite a su personal acumular puntos y usar los vales de regalo, comida y cultura. Swile es un participante indirecto de SEPA, lo que significa que tiene su propio BIC y puede emitir sus propios IBAN.

Lo mismo ocurre con Varo, un FinTech convertido en neobanco que incorporó la banca como un servicio con la misión de democratizar el acceso a préstamos para clientes “invisibles al crédito” que nunca establecieron un perfil crediticio. Varo se asocia con Bancorp Bank para brindar servicios financieros, pero se convirtió en una institución financiera en 2020.

Servicios Baas: ¿qué viene después?

La banca como servicio se está expandiendo y ganando importancia en todos los sectores y, con el tiempo, es probable que la veamos desarrollarse aún más, con nuevos productos y conceptos financieros por venir. Es una gran oportunidad para que las pequeñas empresas y los grupos marginados obtengan acceso a productos y servicios financieros que estaban fuera de su alcance en un modelo bancario tradicional debido a la falta de datos, la burocracia o las estrictas reglas de puntuación. Muchas empresas que hoy dependen de la banca como servicio se convertirán ellas mismas en instituciones financieras en algún momento, habiendo alcanzado un nivel de operaciones que exige independencia debido a los costos y las restricciones legales.