Finanzas integradas B2B

Publicado: 2023-12-01Ofrecer servicios de financiación a clientes de empresa a empresa (B2B) puede marcar una gran diferencia en el crecimiento de una empresa.

Entregarlos sin problemas y en el contexto que se necesitan puede marcar una diferencia aún mayor .

Por eso, en el mundo del comercio electrónico B2B, las finanzas integradas no son sólo un servicio de valor añadido para la mayoría de las empresas. También es una necesidad...

Miremos más de cerca los servicios financieros integrados en el mercado B2B.

¿Qué son las finanzas integradas?

Las finanzas integradas se refieren a la integración (incorporación) de diversos productos y servicios financieros en los procesos de las empresas de servicios no financieros a través de API (interfaces de programación de aplicaciones) .

Estos servicios financieros incluyen servicios bancarios (como acceso a cuentas corrientes), préstamos, seguros, inversiones y más.

Permiten convenientemente a las empresas ofrecer a los clientes diferentes formas de financiar sus compras. Y los proporcionan en el momento crucial (al momento de pagar), lo que puede reducir significativamente el abandono del carrito por parte de las empresas.

Los prestamistas alternativos externos suelen trabajar con instituciones financieras tradicionales para proporcionar estos servicios. Y las plataformas de orquestación de pagos que se especializan en la integración y gestión de sistemas de pago de un extremo a otro pueden ayudar a lograrlo.

Pagos integrados

Los pagos integrados son sistemas de pago integrados dentro y fuera de línea que permiten a los clientes iniciar transacciones sin problemas en la tienda, en sitios web o en aplicaciones.

Técnicamente son un tipo de financiación integrada, y también el tipo más popular. Sin embargo, a menudo se analizan por separado de otras formas de opciones y soluciones financieras integradas.

Esto se debe a que son relativamente sencillos y ampliamente reconocidos. Son adecuados para casi todos los negocios. Otros servicios financieros son más específicos de la industria y de la empresa.

Por qué las finanzas integradas son importantes para el negocio entre empresas (B2B)

El comercio entre empresas y consumidores (B2C) adoptó desde el principio soluciones y servicios financieros integrados.

Inicialmente, esta tendencia no era tan popular en el mundo B2B. Después de todo, desde hace mucho tiempo existen diferencias significativas entre las culturas de procesos de negocio B2C y B2B.

Pero los clientes B2B también son clientes B2C. Llevan cada vez más sus expectativas del primer mundo al segundo.

Esto no significa que las soluciones B2C integradas puedan aplicarse directamente al B2C. La solución óptima es encontrar productos y servicios financieros personalizados para las necesidades específicas de las empresas.

Similitudes entre las finanzas integradas B2C y B2B

Al igual que los clientes B2C, la mayoría de los B2B esperan comodidad, múltiples opciones de pago y financiación, y más.

Por ejemplo, un estudio de pagos encargado por TreviPay encontró que más del 90% de los tomadores de decisiones globales encuestados esperan que brindarles a los clientes B2B mejores opciones de pago:

- Mejorar la satisfacción del cliente

- Acelerar las transacciones

- Liberar recursos internos

- Incrementar el éxito empresarial

Y a medida que cambia el mercado de finanzas integradas B2C, también cambia el mercado B2B. Este último aprende simultáneamente del primero y desarrolla soluciones específicas para el recorrido financiero integrado de sus usuarios.

Diferencias entre finanzas integradas B2B y B2C

Las soluciones financieras integradas B2B a menudo necesitan adaptarse a la industria, el tamaño o el modelo de negocio específicos de sus usuarios. También es probable que asuman riesgos con clientes que requieren mayores cantidades de crédito.

Por el contrario, es mucho más probable que las soluciones B2C sean modelos únicos para todos. Los proveedores B2C pueden ofrecer cantidades similares de productos y servicios a la mayoría de los clientes. Tener un mayor número de clientes los hace menos propensos a los efectos del incumplimiento de clientes individuales.

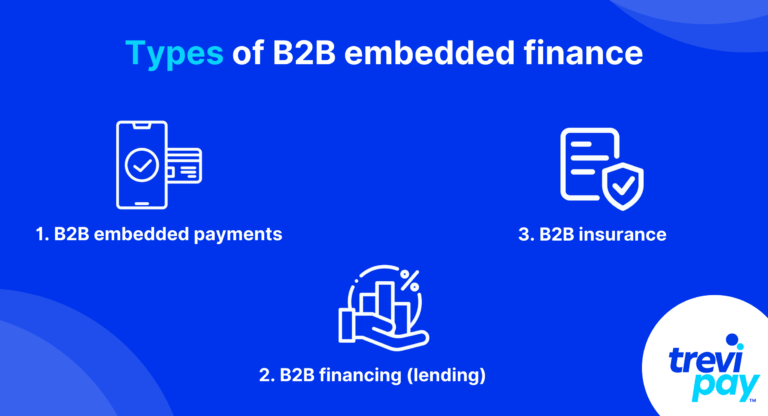

Tipos de financiación integrada B2B

1. Pagos integrados B2B

La integración de pagos B2B es esencial para los canales tanto online como offline.

Los pagos con un solo clic (o con tarjeta) al finalizar la compra contribuyen significativamente a que el viaje del comprador B2B sea fluido. Esto, a su vez, aumenta las tasas de conversión y la fidelidad de los clientes.

Las transacciones B2B implican métodos diferentes a las B2C. Y a diferencia de los pagos B2C, las empresas deben considerar cuestiones como el procesamiento de facturas y las condiciones crediticias netas.

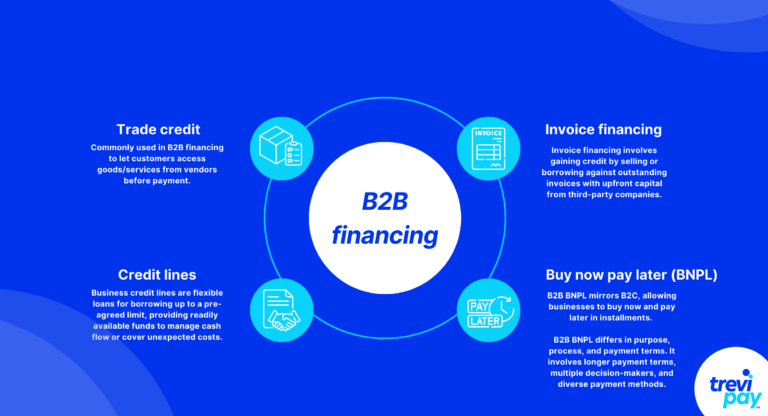

2. Financiación B2B (préstamos)

Crédito comercial

El crédito comercial es el más popular y utilizado para la financiación B2B. Permite a los clientes acceder a productos y servicios de proveedores antes de realizar pagos por ellos.

Las condiciones de aprobación de los proveedores y los calendarios de pago varían según la industria y los clientes. Sin embargo, son comunes los plazos netos de 30, 60 o 90 días.

A diferencia de los préstamos bancarios estándar, el crédito comercial no siempre implica un intermediario. Pero existen especialistas externos con tecnología y conocimientos avanzados que brindan servicios de marca blanca.

Líneas de créditos

Las líneas de crédito en las empresas son préstamos flexibles para endeudarse hasta un límite preacordado. Proporcionan una fuente de fondos que está disponible rápidamente y es útil para ayudar a administrar el flujo de efectivo o cubrir costos inesperados.

A diferencia del crédito comercial, las líneas de crédito no están vinculadas a transacciones o bienes específicos.

Financiación de facturas

La financiación de facturas se refiere a la venta o préstamo de facturas pendientes para obtener acceso al crédito. Las empresas de financiación de facturas de terceros lo permiten proporcionando capital por adelantado.

La financiación de facturas se presenta en dos formas principales:

- Descuento de facturas: Empresas que utilizan facturas impagas como garantía o especie de depósito para la obtención de préstamos. Les proporciona acceso rápido a la mayor parte del valor de una factura.

- Factoraje de facturas: las empresas venden facturas pendientes a proveedores externos (factores). El factor paga a la empresa la mayor parte del valor de la factura por adelantado (menos sus tarifas de servicio) y luego cobra la factura directamente del cliente de la empresa en la fecha de pago acordada.

Existen varias diferencias entre estos dos tipos de financiación de facturas, incluida la estructura de tarifas, el monto de la factura disponible, los cobros y más. Y cada uno entra.

Compre ahora y pague después (BNPL)

BNPL en un contexto B2B es el mismo concepto subyacente impulsado por principios diferentes a su versión B2C.

Para decirlo de otra manera, el sistema básico es el mismo: las empresas compran cosas ahora y las devuelven más tarde en cuotas sin intereses. También comparten los mismos fundamentos tecnológicos básicos, como los sistemas de punto de venta (POS) y los portales en línea.

Sin embargo, difieren en propósito, proceso y condiciones de pago. Por ejemplo, a menudo es necesario ofrecer plazos de pago más largos en los pagos B2B e involucrar a más tomadores de decisiones y diversos métodos de pago.

3. Seguro B2B

Las transacciones B2B a menudo conllevan riesgos debido a los grandes pagos involucrados y las consecuencias de las pérdidas. Y el potencial de pérdidas suele ser alto debido a factores como:

- Cadenas logísticas y de suministro largas y complejas

- Requisitos regulatorios y cambios.

- Productos o servicios personalizados (es decir, productos con mayores posibilidades de no cumplir con las expectativas de los clientes)

Esto hace que los seguros especializados ofrezcan una precaución necesaria para muchos proveedores y clientes B2B.

Soluciones financieras integradas B2B de TreviPay

La plataforma de pagos B2B de TreviPay hace hincapié en la escalabilidad. Permite a los compradores empresariales seleccionar la facturación al momento del pago en múltiples canales de ventas.

También simplifica el proceso de pedido a cobro para clientes B2B al integrar controles de compra y ofrecer crédito comercial y términos netos, características que pueden aumentar el valor promedio del pedido (AOV) y el valor de vida del cliente (LTV) .

La integración de nuestra plataforma con API para comercio electrónico, software de contabilidad y otros proveedores y pasarelas de pago es perfecta. Admite capacidades de compra sin fricciones y una marca consistente para empresas de todos los tamaños, así como métodos de pago y canales de comunicación personalizables.

Conclusión

La creciente popularidad de las soluciones financieras integradas en el comercio B2B está transformando la forma en que las empresas gestionan las transacciones financieras.

Está impulsado por las expectativas de los clientes en cuanto a conveniencia y eficiencia, provenientes del dominio B2C, y por la innovación de las empresas.

Las finanzas integradas B2B requieren un enfoque más matizado que la versión B2C. Debe adaptarse para satisfacer las necesidades específicas de las empresas. Esto se aplica a todos los aspectos del mismo, incluyendo:

- Soluciones de pago perfectas

- Opciones de financiación flexibles como crédito comercial y financiación de facturas

- Productos de seguros comerciales especializados

Las empresas que adoptan estas soluciones pueden simplificar sus propios procesos y mejorar la satisfacción y lealtad del cliente.

Este cambio es crucial para las empresas que buscan seguir siendo competitivas a medida que proliferan la creciente digitalización y las nuevas plataformas de software.

A medida que esta tendencia continúe desarrollándose, sin duda desbloqueará nuevas oportunidades de crecimiento, eficiencia e innovación en el sector B2B. Esto, a su vez, consolidará las finanzas integradas como un componente clave en el futuro de las transacciones comerciales.