Comprender los pagos transfronterizos B2B

Publicado: 2024-01-12El comercio global siempre ha presentado oportunidades.

Hoy en día, cada año se envían 11 mil millones de toneladas de mercancías. Esto equivale a una media de 1,5 toneladas por persona.

Y desde 1995, el mercado del comercio internacional ha crecido en promedio entre un 4% y un 6% cada año.

Sin embargo, siempre ha habido desafíos también.

Incluso con los sofisticados sistemas de pago actuales, la compra y venta transfronteriza puede resultar difícil de configurar y mantener.

Echemos un vistazo más de cerca a los pagos transfronterizos B2B y cómo funcionan.

¿Qué son los pagos transfronterizos B2B?

Los pagos transfronterizos de empresa a empresa (B2B) son transacciones entre empresas que trabajan principalmente con otras empresas en zonas económicas.

Estas zonas económicas suelen ser países diferentes. Pero este no es siempre el caso.

Por ejemplo, una transacción entre un fabricante en Italia y un mayorista en Alemania se realizará entre países pero dentro de la zona económica única de la Unión Europea.

Entonces, si bien técnicamente se trata de un pago internacional B2B a través de fronteras, en la práctica es muy diferente a otros tipos de pagos que cruzan fronteras.

Pagos transfronterizos B2B vs B2C

Los campos B2B y de empresa a consumidor (B2C) tienen algunas diferencias generales cuando se trata de pagos. Éstas incluyen:

- Métodos de pago

- Tiempos de entrega

- Facturación

- términos netos

- Regulaciones y tarifas

Y más.

En todas estas áreas, los pagos que cruzan fronteras añaden una nueva capa de complejidad a las transacciones tanto en escenarios B2B como B2C. Y hay superposiciones y diferencias en cómo se manifiesta esta complejidad adicional.

Por ejemplo, las aduanas y las instituciones financieras examinan más los envíos de alto valor que los de menor valor. Naturalmente, esto genera más requisitos de papeleo y retrasos en la entrega para las ventas B2B.

Sin embargo, el mercado de comercio electrónico B2B está creciendo, por lo que la demanda de los clientes está empujando a las empresas B2B a ofrecer procesos de pago más rápidos y sencillos.

¿Cómo funcionan los pagos transfronterizos?

El escenario más sencillo para un pago transfronterizo (ya sea B2B o B2C) es el de un pago de bajo valor de un comprador a un vendedor utilizando el mismo banco .

El banco puede gestionar la conversión de moneda y la transferencia de cuenta internamente, lo que debería mantener bajas las tarifas y el tiempo de procesamiento.

Una relación directa preexistente entre diferentes bancos de distintas zonas también puede agilizar las transacciones. El pago puede acreditarse en la cuenta correspondiente y luego liquidarse rápidamente entre los bancos.

Otros pagos involucran banca corresponsal . Esto es cuando los bancos intermediarios (bancos corresponsales) ayudan a los bancos a procesar y liquidar pagos en zonas económicas.

Tienen cuentas especiales tanto para bancos con sede fuera de su propia zona económica como para los que se encuentran dentro de ella. (Éstas se conocen como cuentas nostro tanto para los bancos nacionales como para los extranjeros, y cuentas vostro para el banco corresponsal que las mantiene).

Con estas cuentas, cada empresa puede liquidar transacciones transfronterizas con bancos corresponsales por separado.

Podría haber un 'corredor de pagos' (un intermediario o una serie de intermediarios) correspondiente a los bancos que procesan transacciones. Cuanto más largo sea el corredor de pagos (es decir, más intermediarios), más tardarán las transacciones en liquidarse.

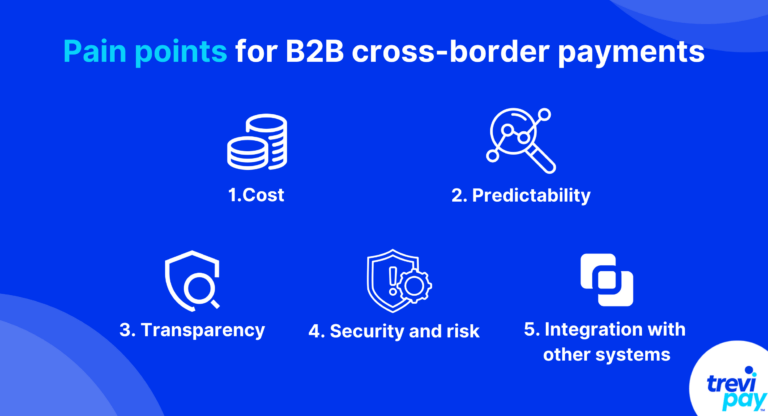

Puntos débiles de los pagos transfronterizos B2B

A continuación se muestra una lista de puntos débiles de los pagos transfronterizos en B2B. No se enumeran en ningún orden de importancia particular, ya que pueden tener un impacto diferente en diferentes industrias o empresas.

1. Costo

Los pagos transfronterizos pueden conllevar muchos costos adicionales, especialmente para las empresas B2B que realizan transacciones de alto valor. Estos costos suelen estar relacionados con:

- Divisas (FX)

- Tarifas de transacción (incluidas las tarifas de los bancos corresponsales)

- Tarifas de cumplimiento

- Envío

- Aranceles e impuestos

La investigación y el manejo de estos costos por sí solos pueden consumir muchos recursos.

El riesgo también es asociados con la aceptación de pagos de otras jurisdicciones, lo que puede afectar las tarifas de procesamiento de pagos y seguros.

2. Previsibilidad

El costo y el momento de Los pagos transfronterizos no siempre son predecibles.

Los niveles de previsibilidad varían entre zonas económicas. Las fronteras económicas que se cruzan con frecuencia suelen contar con la infraestructura y los canales de pago más eficientes y rentables.

Y la previsibilidad es más importante en B2B que en B2C por varias razones, entre ellas:

- Las transacciones de alto valor involucradas

- La importancia de las cadenas de suministro

- El proceso de pedido a efectivo (O2C)

- El uso frecuente de crédito comercial, condiciones netas y otras soluciones de financiación específicas B2B (y su impacto en el flujo de caja).

3. Transparencia

La transparencia se aplica a los pagos transfronterizos de dos maneras principales.

La primera forma es realizar un seguimiento de los pagos . Los procesos de pago opacos provocan incertidumbre y retrasos en los procesos de las empresas.

La segunda forma es con costo. Muchos pagos transfronterizos incluyen tarifas ocultas. Por ejemplo, pueden cobrar tipos de cambio elevados, pero no demostrárselo al cliente.

4. Seguridad y riesgo

La falta de previsibilidad y transparencia puede ayudar a que el fraude prospere en todo tipo de pagos transfronterizos.

Juniper Research ha estimado que las pérdidas por fraude de pagos transfronterizos a nivel mundial alcanzarán los 46.100 millones de dólares en 2027. Esto representa un aumento del 57 % con respecto a 2022.

La naturaleza de las transacciones B2B las hace aún más vulnerables al fraude que las B2C en muchos aspectos.

Su valor relativamente alto los convierte en un objetivo más grande y su naturaleza compleja proporciona más puntos de entrada para el fraude. Y las condiciones de pago utilizadas en ellos dan a los perpetradores más tiempo para desaparecer antes de ser detectados.

5. Integración con otros sistemas

Integración entre Diferentes soluciones de software pueden resultar más difíciles cuando se trata de pagos transfronterizos. Esto se aplica al software vinculado a contabilidad, facturación y más.

Por ejemplo, es posible que se requieran diferentes campos o formatos para las facturas o incluso solo direcciones comerciales en diferentes zonas. O incluso podría haber simplemente barreras idiomáticas que hagan las cosas más complejas.

Tipos de métodos de pago transfronterizos B2B

Las tendencias de pago B2B cambian con el tiempo y según la industria y la ubicación. Por ejemplo, en general, las tarjetas corporativas son actualmente un método de pago B2B más popular en Estados Unidos que en Europa.

A continuación se muestra una lista de los métodos principales.

1. Transferencias bancarias

Las transferencias bancarias son uno de los métodos de pago B2B más habituales. Incluyen algunos tipos diferentes, incluidas transferencias bancarias, cámara de compensación automatizada (ACH) y transferencias de débito directo.

Son una de las formas de pago más rápidas y fiables. También pueden gestionar transacciones de alto valor, lo que resulta útil para pagos B2B.

Sin embargo, a veces son caras debido a las tarifas que implican y más lentas que algunas de las nuevas soluciones ofrecidas por fintechs especializadas.

2. Pagos con tarjeta de débito y crédito

Los pagos con tarjeta de débito y crédito se encuentran entre los métodos de pago más convenientes disponibles para consumidores y empresas.

Al igual que las transferencias bancarias habituales, procesan automáticamente los cambios de moneda. Esto lo hacen las redes de tarjetas y los bancos adquirentes, lo que significa que los compradores deben aceptar las tarifas de sus proveedores.

3. Carteras digitales

Las billeteras digitales (a menudo también conocidas como eWallets ) funcionan de manera muy similar a las tarjetas de débito y crédito. La principal diferencia es que permiten a los usuarios realizar transacciones en diferentes monedas. Esto reduce sus costos.

4. Cheques

Según los últimos datos, anualmente se gastan 8,9 billones de dólares en cheques para transacciones comerciales dentro de Estados Unidos.

Los beneficios de utilizar cheques para los vendedores incluyen sus bajos costos, su idoneidad para el mantenimiento de registros y el período de tiempo que compran para las empresas que realizan pagos (a diferencia de los equivalentes electrónicos inmediatos).

Sin embargo, los cheques no siempre son fiables para los pagos transfronterizos. Incluyen riesgos de seguridad y tiempos de procesamiento lentos que conlleva su publicación.

5. Pagos alternativos

Actualmente existe una amplia gama de métodos de pago alternativos disponibles. Esta amplia categoría incluye criptomonedas, pagos biométricos, sistemas de pago portátiles y más.

Están remodelando el panorama financiero global, mejorando la inclusión financiera, la conveniencia, la seguridad y la innovación.

Y las proyecciones indican que su valor de mercado probablemente superará los 15 millones de dólares para 2027. Esto demuestra una tasa de crecimiento anual compuesta (CAGR) del 16,3% de 2017 a 2027.

Ofreciendo pagos transfronterizos B2B

Ofrecer pagos transfronterizos B2B permite a las empresas acceder a compradores de nuevos mercados, lo que puede aumentar y diversificar las ventas.

Sin embargo, también puede aumentar el riesgo y los costos. Configurar directamente la infraestructura de pagos para procesarlos implica superar múltiples obstáculos tecnológicos y regulatorios.

Una forma en que las empresas pueden superar estas dificultades es asociarse con un proveedor de pagos B2B especializado.

La importancia de incorporar pagos B2B

Incorporar (integrarlos en sus canales y plataformas existentes) pagos B2B aumenta su tasa de adopción.

Esta es una característica esencial para las empresas que buscan competir en línea. Sin él, las tasas de abandono de carritos de compras de las empresas seguirán siendo altas; después de todo, sus clientes sólo estarán a unos pocos clics de sus competidores.

Las soluciones de pagos transfronterizos de TreviPay

Nuestro software de venta minorista B2B mejora los pagos B2B globales al ofrecer un sistema de pagos, financiación y facturación uniforme y global.

Esto permite a las empresas ofrecer sin problemas múltiples opciones de pago a sus clientes B2B. Y reduce los riesgos de las cuentas por cobrar, aumenta las ventas y mejora las experiencias de los clientes.

Conclusión

El comercio mundial ofrece oportunidades de crecimiento. Pero cruzar fronteras a menudo plantea desafíos para las transacciones B2B.

La logística de ayudar a que bienes de alto valor viajen a través de fronteras económicas podría incluso parecer simple en comparación con los desafíos del procesamiento de pagos.

Los puntos débiles de los pagos transfronterizos B2B pueden provocar retrasos e incertidumbre. Estos incluyen costos impredecibles, tarifas ocultas, integraciones complejas y riesgos de seguridad. Estos no son útiles para los negocios.

Al adoptar pagos B2B integrados, las empresas pueden integrar sin problemas las transacciones internacionales en las plataformas existentes y desbloquear el acceso a nuevos mercados.