ACH vs transferencia bancaria: ¿Qué método debe usar para transferir dinero?

Publicado: 2021-12-24Si al menos investigó sobre la transferencia de dinero de una institución financiera a otra, debe haber oído hablar de ACH y Wire, que son dos gigantes en el mercado. Se utilizan para artículos de gran valor, como equipos de fabricación, inventario o incluso nómina, que no se pueden aplicar a una tarjeta de crédito o incluso a una tarjeta como artículos más pequeños y suministros de oficina.

Al profundizar en las características y los servicios detallados de esas dos soluciones, encontramos que cada plataforma tiene sus ventajas y desventajas. Ser compatible con ACH no significa que también sea adecuado para Wire. Difieren en términos de tarifas, velocidades de transacción, seguridad y capacidades internacionales. Si analiza los pagos internacionales, pasemos a Wire. Si busca pagos más económicos pero más seguros, ¿qué hay de usar ACH?

Conociendo su demanda para identificar qué pago coincide con su negocio, tenemos este ACH vs transferencia bancaria: ¿Qué método debe usar para transferir dinero? que hará una comparación final entre los dos y discutirá cómo una empresa puede pagar dinero a los vendedores o proveedores.

¡Vamos a sumergirnos!

¿Qué es una transferencia ACH?

¿Cómo funcionan las transferencias ACH?

Después de entender cómo los bancos transfieren dinero de una cuenta a otra, debe ser fácil saber qué es la transferencia ACH y su mecanismo.

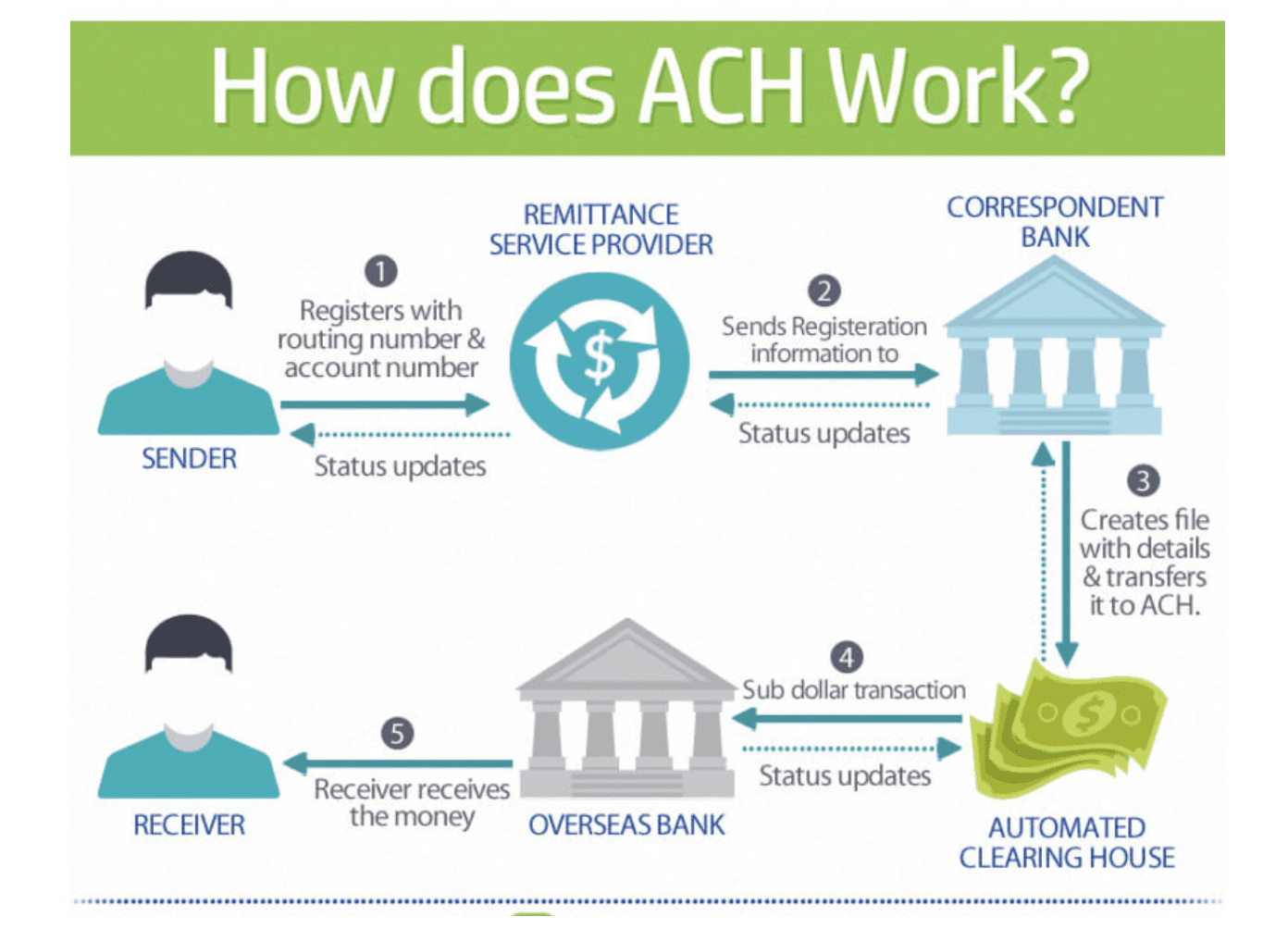

La transferencia ACH, también conocida como depósito directo, significa Cámara de Compensación Automatizada . Es el nombre de una red que utiliza el método para enviar fondos de un banco a otro. En pocas palabras, el proceso ACH se realiza cuando se envía una solicitud desde la cuenta bancaria de la persona que paga. Luego, el dinero se enviará a través de la red ACH al banco del destinatario.

La red de la Cámara de Compensación Automatizada es una red de instituciones financieras que incluye bancos y cooperativas de crédito. Es probable que esos elementos realicen transacciones por lotes entre ellos utilizando un tipo específico de código. El código está construido y guiado por una organización llamada Nacha, que solía ser NACHA que representa a la Asociación Nacional de Cámaras de Compensación Automatizadas. Esta es una red basada en los EE. UU. y no está disponible para beneficiarios que se encuentran fuera de los Estados Unidos. Para ser más especifico:

Cuando el dinero nacional se mueve en los EE. UU.: es probable que el código se transfiera a través de una red computarizada para la cual la Reserva Federal es el banco central.

Cuando el dinero se transfiere internacionalmente fuera de los EE. UU., el código tiende a transmitirse a través de la red SWIFT a otro banco fuera de los EE. UU. que acepte códigos ACH. La red SWIFT es una red informática que se utiliza a menudo para las transferencias internacionales de dinero.

Se dice que los pagos ACH tienen funciones tanto de depósito directo como de pago directo a través de ACH. En general, aunque el costo de las transacciones ACH es mucho más bajo que el de su rival, las transferencias electrónicas, su servicio no es peor, ya que puede demorar más en permanecer en la cuenta bancaria del beneficiario, lo que probablemente se demore cuando se asegure de que el pago se haya realizado. enviado. Normalmente, las transferencias ACH se pueden realizar en grupos o lotes.

Tipos de transferencias ACH

Hay dos tipos secundarios de pagos ACH, que son pagos ACH de crédito y pagos ACH de débito.

- Pagos ACH a crédito : Son pagos únicos que permiten a los remitentes del dinero autorizar cada pago antes de que se envíe el dinero. Para recibir dinero, el receptor de un pago de crédito ACH inicialmente proporciona al remitente sus datos bancarios, incluido el número de cuenta bancaria y el número de ruta bancaria. Los datos bancarios serán entonces enviados por el remitente con un intento de pago de una determinada cantidad. Estos datos a menudo se adjuntan con instrucciones a su banco.

Después de eso, la información sobre el pago se procesa por lotes y se envía continuamente al banco central para su liquidación según un cronograma diario. Cuando haya dejado que se liquide su transferencia, el dinero se mostrará en la cuenta del destinatario. Recuerda asegurarte de que el tipo de pago sea el adecuado para pagos de nómina o recibos ocasionales en los que puedes llegar a controlar el lugar a donde enviar dinero así como una cierta cantidad de dinero a pagar.

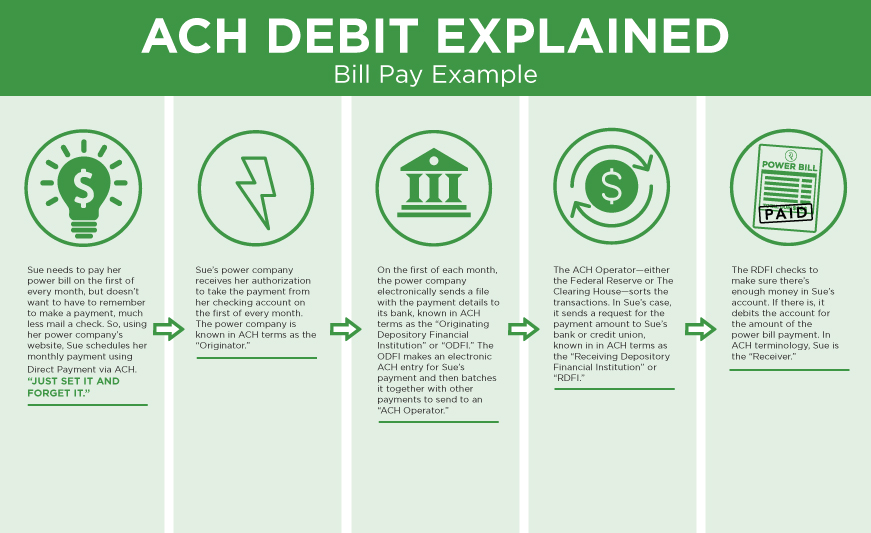

- Débito Pagos ACH : Son pagos recurrentes que permiten sacar dinero de muchas cuentas diferentes de una cuenta a un cronograma establecido. Al ser adecuado para facturas recurrentes como pagos de servicios públicos, los pagos de Débito ACH permiten al beneficiario enviar la información bancaria a la entidad a la que se debe el pago. Un beneficiario puede proporcionar información como el número de cuenta, el número de ruta y la autorización de pago. Para quien no lo sepa, un día fijo de cada mes, el receptor del pago enviará una solicitud de pago a su banco.

Luego, la información se procesa por lotes y se entrega a través del banco central al banco del pagador. Luego de verificar si hay autorización previa y fondos suficientes en la cuenta, el banco del pagador le indicará al Banco Central que libere el dinero si hay fondos suficientes.

¿Qué es Global ACH?

Global ACH es una versión de US ACH que se utiliza para realizar pagos transfronterizos a través de transferencias internacionales. Sorprendentemente, Global ACH no tiene estándares como otros sistemas ACH de EE. UU. proporcionados por Nacha para instituciones financieras de red en los Estados Unidos. Por otro lado, ACH internacional afecta las capacidades ACH existentes de los bancos de un país fuera de ese país para realizar pagos transfronterizos de manera efectiva y asequible.

Lee mas:

- ¿Qué es un cheque electrónico?

- PayPal personal frente a PayPal empresarial

- Las 15 mejores alternativas de PayPal

- Revisión de pago de Stripe

¿Qué es una transferencia bancaria?

¿Cómo funciona una transferencia bancaria?

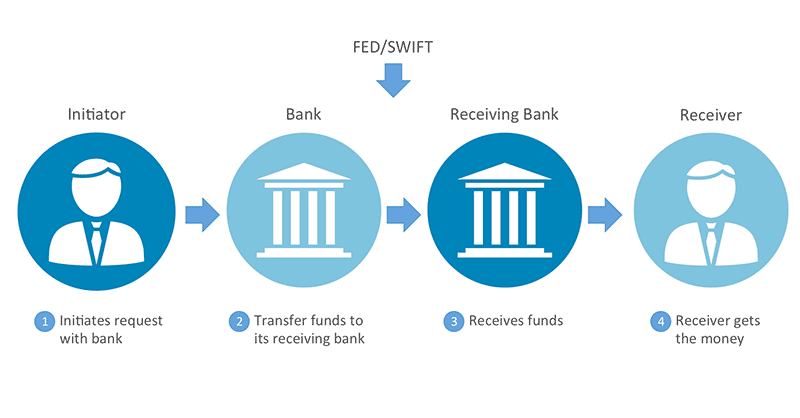

La transferencia bancaria es una solución tradicional en la que los bancos transfieren dinero utilizando el método mencionado anteriormente. Es un pago interbancario electrónico utilizado para transferir dinero directamente de la cuenta bancaria de una entidad a otra. Aquí hay algunas notas sobre las transferencias bancarias:

- Las transferencias bancarias son transferencias específicas y únicas.

- Sus instrucciones son el número de cuenta bancaria y el número de ruta bancaria ABA, que pueden ser utilizados por las personas que reciben el dinero.

- Cuando se utilizan pagos por cable, el dinero estará disponible inmediatamente en 1 día después de llegar a la cuenta bancaria del beneficiario.

- El proceso de recuperar las transacciones incorrectas se vuelve desafiante cuando los fondos se transfieren con inmediatez.

- Si envía grandes volúmenes de dinero mediante transferencia bancaria, tenga en cuenta las tarifas de transacción, ya que pueden ser más altas de lo que espera.

- Si cambia constantemente los pagos internacionales realizados por las partes en la transacción a cuentas bancarias ubicadas en diferentes partes del mundo, nada es más adecuado que las transferencias electrónicas.

- Los mensajes de transferencia bancaria nacionales de EE. UU. se transmiten a través de la red Fedwire o la red CHIPS en lugar de líneas de telégrafo como en los viejos tiempos.

- Los mensajes de transferencias bancarias transfronterizas a menudo se transmiten a través de la red SWIFT.

- Un banco enviará el dinero sin agrupar.

- La forma en que los bancos emisores y los bancos receptores transfieren el dinero depende de la relación comercial entre ellos. Los dos métodos más comunes son cambiar sus libros de cuentas y usar un banco central.

- Si está realizando transferencias bancarias internacionales, es adecuado cambiar sus libros de contabilidad o utilizar un banco central.

- Si realiza una transferencia electrónica nacional de EE. UU., la Reserva Federal actuará como banco central. Una vez que el banco emisor, el banco receptor y el banco central están todos abiertos al público, es posible que se ordenen las transferencias electrónicas.

Guía para hacer una transferencia bancaria

Para realizar una transferencia bancaria, esto es lo que debe tener en cuenta:

- Obtenga los datos de la cuenta y el número de ruta de los receptores.

- Póngase en contacto con su banco y envíe una solicitud para que realicen la transferencia. Tenga en cuenta que solo puede mostrar la fecha de la transferencia, no la red informática que utiliza el banco para enviar la orden de transferencia.

A diferencia de las transferencias ACH programadas para pagos recurrentes, no habrá límite monetario en una transferencia electrónica; Las transferencias electrónicas son transferencias únicas, lo que significa que son irreversibles cuando se realizan. Como resultado, la transferencia bancaria no es la opción correcta para los pagos regulares, como la nómina o las facturas de servicios públicos. Por otro lado, solo considérelo cuando desee pagar compras de equipos únicos o un inventario grande.

¿Deberían los comerciantes de alto riesgo utilizar transferencias bancarias?

Bueno, no hay razones que demuestren que los comerciantes de alto riesgo no deberían usar transferencias electrónicas para enviar o recibir pagos. Sin embargo, es importante tener en cuenta que una tarifa de transferencia bancaria es costosa y no asequible en algunos casos. Si las compras del comerciante son por cantidades más pequeñas, es probable que no ganen mucho con ellas.

Además, tenga cuidado, ya que puede confundir fácilmente la transferencia bancaria de banco a banco con el envío de dinero a través de Western Union u otros servicios de transferencia de persona a persona como Venmo. Estos servicios de transferencia de dinero no son transferencias electrónicas, sino que utilizan un modelo comercial y un sistema de mensajería diferentes.

¿Cómo los bancos transfieren dinero entre cuentas?

Ahora debe haber entendido a fondo sobre ACH y Wire, ¿verdad? Sin embargo, antes de llegar a la comparación definitiva entre dos gigantes, es necesario saber cómo los bancos transfieren dinero entre dos cuentas. Te daremos las razones por las que necesitan hacerlo y cinco métodos para transferir dinero. No obstante, tenga en cuenta que todos esos métodos están en uso desde el siglo XVII y algunos de ellos no son adecuados para las situaciones actuales.

Por lo tanto, en las últimas décadas, la función de automatización se ha agregado al proceso, lo que permite que la información se transmita hacia y desde redes informáticas seguras y mantenidas de forma privada. Entonces, ¡vayamos al primer método!

Transferencia entre dos cuentas dentro del mismo banco

El primer método y la forma más sencilla de transferir dinero es pasar dinero entre dos cuentas bancarias ubicadas en el mismo banco.

Veamos el siguiente ejemplo. Banco A y B en el mismo banco. Entonces, A tiene la intención de transferir $100 a B. Después de eso, la única tarea del banco es acceder a las dos cuentas y mostrar que se han transferido $100 de A a B.

En caso de que las cuentas bancarias de A y B no estén ubicadas en el mismo banco. Luego pasemos al segundo método para ver dos formas de transferir el dinero.

Transferencia entre dos cuentas de diferentes bancos

El primer método se refiere a dos bancos que tienen cuentas bancarias entre sí. Sin embargo, ¿qué pasa con la transferencia entre dos cuentas de diferentes bancos? El ejemplo se volverá más complejo.

A es una persona que vive en Nueva York y tiene un banco con Super Bank. Este banco está ubicado en el mismo estado. B es una persona que vive en California y tiene operaciones bancarias con Mega Bank que también se encuentra en California. Entonces, A tiene la intención de dar $100 a B como préstamo personal. A pesar de no ser el mismo banco, Super Bank y Mega Bank tienen cuentas bancarias entre sí. Por lo tanto, Super Bank accederá al libro mayor para tomar $100 de la cuenta bancaria de A y agregarlos a la cuenta de Mega Bank que se encuentra en Super Bank. Ahora Mega Bank tiene una adición de $100 en su sistema.

Luego, cuando esté en Mega Bank en Nueva York, Mega Bank también hará una entrada en el libro de cuenta y le dará $ 100 a B. Entonces, Mega Bank ya no tendrá $ 100 adicionales. Este proceso de transferencia se realiza sin ningún movimiento físico. A puede pagar $100 a B y no se transfiere ninguna caja de dinero de la ciudad de Nueva York a California.

El efecto práctico es que Joe le ha pagado a Steve $10 a pesar de que ninguna bolsa de dinero se movió de Los Ángeles a Nueva York.

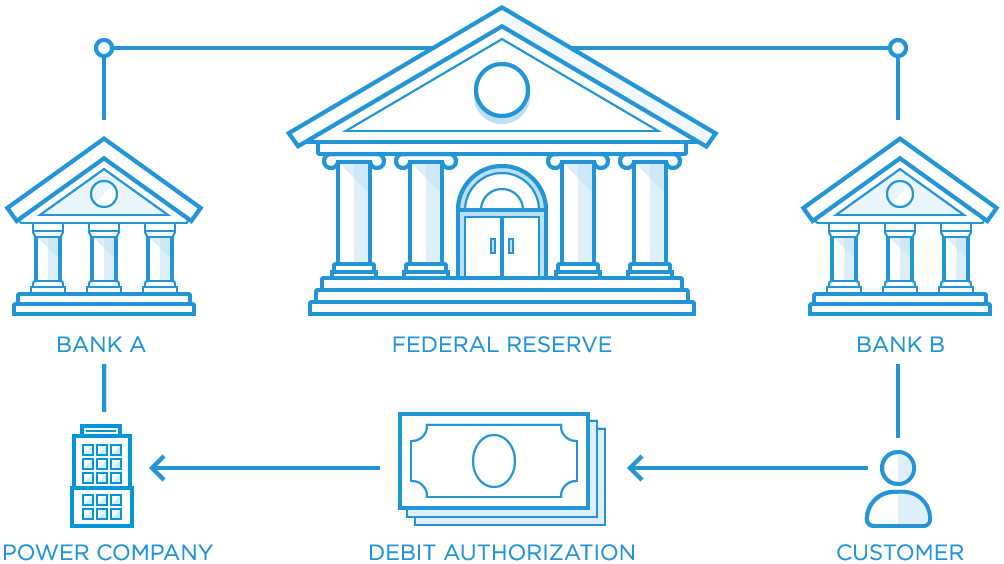

Transferencia a través de un banco central

En caso de que Super Bank y Mega Bank no tengan cuentas bancarias entre sí, igual está bien ya que habrá un tercero, que también se conoce como Banco Central. El banco central será el que tenga cuentas bancarias con los dos bancos nombrados.

Entonces, el proceso de mover dinero será como:

- A quiere pagar $100 a B como préstamo

- Super Bank le indicará al Banco Central que transfiera $100 de la cuenta de Super Bank en el Banco Central a la cuenta del Banco en el Banco Central

- Se enviará una notificación a Mega Bank, diciendo que hay una adición de $ 100 en su cuenta en el Banco Central.

- Mega Bank pagará $100 a B

Al igual que con el segundo método, no hay una bolsa de dinero que se mueva físicamente hacia y desde ningún banco, pero el dinero aún se paga a B solo a través de una entrada en el libro mayor que se hizo en el Banco Central.

Dosificación para la eficiencia

Hemos tomado un ejemplo de $ 100 movidos de A a B. Pero, ¿qué pasa si A solo quiere pagar $ 5 o $ 10 a B? Imaginemos, habrá millones de veces en un día en que muchas pequeñas cantidades de dinero se mueven de un lado a otro. entre las personas que realizan operaciones bancarias en Super Bank y Mega Bank, especialmente en el comercio electrónico moderno. No es probable que el Banco Central mueva una cantidad tan pequeña de dinero de las cuentas de los bancos de un lado a otro durante todo el día, cada vez que se realiza una orden de transferencia. Por otro lado, los bancos retendrán todas las órdenes de transferencia hasta el final del día.

Luego, totalizarán la transferencia y manejarán solo una transferencia en el cambio neto. Este proceso, también conocido como procesamiento por lotes, se ha utilizado durante mucho tiempo como método tradicional. Una vez que el proceso de procesamiento por lotes ocurra al final de cada día hábil como siempre, no habrá oportunidades cuando esto no pueda ocurrir varias veces al día o incluso una vez cada varios días.

el banco central

El banco central existe, y cada país del mundo tiene su banco central. El estilo, las reglas y la versión específica del banco central de cada país son diferentes. Por ejemplo, el banco central de los Estados Unidos es la Reserva Federal; cuando la mayor parte del dinero interno de EE. UU. se mueve entre bancos, a menudo pasa por la Reserva Federal.

Cuando se trata de transferencias internacionales, los bancos deben tener cuentas directas entre sí. Otra forma es encontrar un banco y hacerlo funcionar como banco central.

¿Diferencias entre transferencia ACH y transferencia bancaria?

Seguridad

En términos de seguridad dentro de ACH y pagos por cable, existen muchos problemas obvios. Por ejemplo, los mensajes de transferencia de dinero pueden ser secuestrados durante el proceso, o los delincuentes pueden iniciar mensajes de transferencia fraudulentos.

Las transferencias electrónicas afirman ser seguras si las transacciones son legítimas y no provienen de fraude. Sin embargo, los cables se utilizan en estafas la mayor parte del tiempo.

Por lo general, los estafadores que intentan iniciar cualquier fraude utilizarán un simple truco de publicar esquemas de phishing que alientan a los usuarios a hacer clic en un enlace de correo electrónico a un sitio web fraudulento diseñado para parecer auténtico. También pueden enviar un correo electrónico que parece el correo electrónico de una empresa de depósito en garantía a un agente de bienes raíces solicitando que los fondos se transfieran a la cuenta bancaria del estafador en lugar de a la cuenta bancaria del vendedor en una transacción de bienes raíces.

En 2016, la CFPB emitió reglas del gobierno de EE. UU. para remesas ofrecidas más de $15 para proteger a los consumidores de EE. UU. Son aquellos que realizan pagos electrónicos transfronterizos a otros países fuera de los EE. UU. mediante transferencias bancarias, transacciones ACH o transacciones realizadas a través de "transmisores de dinero" minoristas.

Las reglas de la CFPB incluyen:

- Divulgaciones por adelantado sobre todas las tarifas, impuestos y el tipo de cambio, incluidos los que cobran los agentes e intermediarios en el extranjero.

- Las divulgaciones por adelantado sobre el tiempo estarán disponibles en el destino.

- Divulgaciones por adelantado sobre la recepción de un recibo o cantidades detalladas equivalentes a un recibo en la divulgación y el derecho a cancelar la transferencia dentro de un breve período de tiempo de al menos hasta 30 minutos

- Divulgaciones por adelantado sobre qué hacer en caso de un error

- Divulgaciones por adelantado sobre la guía para presentar quejas

Además, las reglas de la CFPB también analizan otras protecciones, como cancelar a tiempo para recuperar el dinero o qué deben hacer las empresas de transmisión de pagos. Necesitan investigar los errores cuando un consumidor les informa un problema y darles un reembolso a los consumidores o reenviar la transferencia de nuevo gratis si el dinero no llegó.

En términos de transferencias ACH, sus transferencias electrónicas se mantienen de forma segura entre muchos bancos diferentes. Sin embargo, aún es posible que los usuarios sufran por tener una factura de proveedor o un proveedor fraudulento en el sistema de cuentas por pagar. Afortunadamente, ACH proporciona una aplicación de software de pagos masivos globales y cuentas por pagar automatizadas y amplios controles de prevención de fraude para evitar este riesgo.

Costo y tarifas

En general, las transferencias bancarias cuestan mucho más que las transferencias ACH en la mayoría de los casos. Las tarifas de transferencia bancaria para transacciones nacionales van desde $ 20 hasta $ 100 para que los usuarios envíen, reciban o actúen como intermediarios en una transacción de transferencia bancaria. Para hacer una transferencia electrónica nacional de EE. UU., se necesitan entre $ 10 y $ 35 para enviar una transferencia. A veces, es gratis recibir uno.

Además, tenga en cuenta que las transferencias bancarias internacionales son aún más caras. Las tarifas específicas de transferencia bancaria y los costos adicionales se verifican en función de cada banco. Por lo general, incluyen tarifas de servicio, cargos de investigación y costos de reenvío de transferencias para aquellos que no están protegidos por las reglas de CFPB.

Al ser costosas, las transferencias bancarias ofrecen servicios en los que vale la pena gastar dinero. En primer lugar, no necesita preocuparse por los ahorros derivados de la eficiencia, ya que estas transferencias bancarias se realizan de forma individual e inmediata sin lotes. En segundo lugar, ACH es bien conocida por ser asequible y hay muchas otras redes que cuestan más que la red ACH. Por ejemplo, la red Fedwire, CHIPS y especialmente la red SWIFT. Además, dado que el proceso dentro de las transferencias bancarias no está automatizado, sino que involucra esfuerzos humanos. Por ejemplo, necesitan personal del banco que inicie y confirme la transferencia.

Por lo tanto, es fácil entender por qué el costo de las transacciones electrónicas es tan alto.

En lo que respecta a los pagos ACH, es mucho más económico en comparación con las tarifas de transferencia bancaria y otras redes. Para ser más específicos, además de los pagos ACH, los procesadores de pagos que contienen IMS (Intuit Merchant Services) también procesan tarjetas de débito y crédito. Luego, IMS necesita tomar dinero de las tarifas de transacción de ACH para los pagos. Además, cuando se trata de transacciones ACH rechazadas, IMS cobra una tarifa de rechazo ACH (también conocida como tarifa de rechazo bancario electrónico) de $25 por cada una. Una gran cantidad de clientes bancarios asumen que recibir pagos ACH es gratis a pesar de que su banco puede cobrar una tarifa por ello.

Como sabes, en términos de transferencias de EE. UU., el código ACH se mueve por la red ACH. Al ser propiedad de muchos bancos grandes diferentes, es fácil entender por qué todos cobran una tarifa por transmitir mensajes a través de esa red. La tarifa oscila entre $0,20 y $1,50 por transacción o entre el 0,5 % y el 1,5 % del costo total de la transacción. En algunos casos, la tarifa es tan pequeña que los bancos estadounidenses no necesitan cobrar a sus clientes por realizar una transferencia ACH.

Cuando se trata de transferencias internacionales que parecen costar más, el código ACH generalmente se transmite a través de la red informática SWIFT. Entonces, aunque ACH es bien conocido por su precio económico, esta tarifa la decide la red SWIFT. Y sí, cobra más. En ese caso, es vital obtener asesoramiento de su procesador de pagos o de su banco, quienes le brindarán información para ayudarlo a comprender los cargos involucrados y tomar una mejor decisión.

Velocidad de transacción

Las transferencias bancarias tienen una velocidad de transacción rápida cuando cada etapa se realizó dentro de las 24 horas. Una vez que un cliente envía una orden de transferencia bancaria desde la fecha límite del mismo día hábil de su institución financiera de EE. UU., todo ese dinero será transferido por el banco y recibido en la cuenta bancaria del beneficiario en los Estados Unidos.

Todos esos trámites se realizan en el mismo día y se resuelven en 24 horas. El proceso de envío de transferencias bancarias por parte del banco de origen se realiza un poco más tarde, dentro del siguiente día hábil. Además, las transferencias electrónicas internacionales pueden tardar más en completarse en comparación con las transferencias electrónicas nacionales.

Por otro lado, las transacciones de pagos ACH tardan hasta tres días en recibirse. Esta velocidad tiende a ser más larga que la de las transferencias bancarias.

Sin embargo, en un futuro corto, los pagos ACH tienen la oportunidad de volverse mucho más competitivos. Gracias a la disponibilidad de fondos más rápida proporcionada por Nacha en septiembre de 2019, es posible que las transacciones y los créditos de ACH se reciban el mismo día o al día siguiente. En marzo de 2021, Nacha agregará dos horas a través de una tercera ventana de tiempo de procesamiento a la fecha límite de envío del día hábil para los débitos ACH, lo que ayuda a acelerar la velocidad de las transacciones ACH.

Según el ajuste de Nacha del 20 de septiembre de 2019, la regla de Nacha establece estándares adicionales de disponibilidad de fondos para créditos ACH. Aquí hay algunos detalles al respecto:

- Fondos de créditos ACH del mismo día procesados en los existentes en los que la primera ventana de procesamiento será posible acercarse a la 1:30 p. m. en el horario local de RDFI

- Los fondos de créditos ACH que no sean del mismo día estarán disponibles a las 9:00 am

- En caso de que no lo sepa, RDFI significa Institución financiera depositaria receptora. En pocas palabras, es el banco receptor de la transferencia de fondos.

Cuando se trata del cambio de regla en marzo de 2021, es probable que se cree una tercera ventana de procesamiento ACH el mismo día que amplíe la disponibilidad de ACH el mismo día en 2 horas. Aquí hay algunos detalles al respecto:

- La última hora en que una ODFI puede enviar archivos de transacciones ACH del mismo día a un operador ACH es a las 2:45 p. m. ET (11:45 a. m. PT).

- La nueva ventana permitirá enviar archivos ACH el mismo día hasta las 4:45 p. m. ET (1:45 p. m. PT), lo que brinda una oportunidad para que todas las ODFI y sus clientes obtengan acceso fácilmente.

- Al minimizar los impactos en las operaciones al final del día de las instituciones financieras y la reapertura del siguiente día hábil, el tiempo de esta nueva ventana de procesamiento está a punto de ajustar el deseo de expandir el acceso a ACH el mismo día a través de horarios extendidos.

Además, ODFI significa Institución financiera depositaria de origen (también conocida como banco de origen), que será el banco remitente de las transferencias ACH. Además, en agosto de 2019, Nacha emitió un comunicado que impulsó el plan de la Junta de la Reserva Federal para pasar a un sistema de pago y liquidación en tiempo real ACH.

Fácil de ver, en el momento actual, las transferencias electrónicas toman la delantera en lo que respecta a la velocidad de las transacciones, pero es probable que ACH mejore su servicio para ganar la ronda.

Limitaciones geográficas

Cuando se trata de limitaciones geográficas, la solución ACH tenía la limitación de pago de pedidos cruzados, mientras que la transferencia bancaria no proporciona.

Por otro lado, la transferencia bancaria puede enviar fondos a un banco fuera de los Estados Unidos, mientras que la ACH nacional no puede. Eso significa que está limitado dentro de los EE. UU., aunque los pagos internacionales se pueden realizar a través de otros bancos a la red bancaria en una herramienta que hemos mencionado anteriormente, Global ACH.

Por lo tanto, debería haber un empate en esta ronda cuando cada plataforma tiene sus propias limitaciones. Al mismo tiempo, la transferencia bancaria y la ACH global dan paso a los pagos transfronterizos.

Pagos B2B

En términos de pagos B2B (de empresa a empresa), las transferencias bancarias son una solución tan buena para aquellas empresas que tienen mucho dinero o que utilizan pagos comerciales, como transacciones de bienes raíces comerciales o pagos de transacciones de fusiones y adquisiciones. Afortunadamente, las tarifas de transferencia no se agregan al considerar el monto de la transacción y la disponibilidad rápida de fondos en esas situaciones.

En lo que respecta a ACH, las empresas que aplican pagos B2B tienden a depender de una API ACH o una API bancaria para realizar estos pagos. Además, el software de automatización de cuentas por pagar se considera muy eficaz para el procesamiento por lotes de proveedores, proveedores u otros pagos. Una pequeña tarifa ACH parece atraer más justifica el volumen que los pagos por transferencia bancaria. Puede deberse al hecho de que las empresas realizan tantos pagos de facturas por día.

En resumen, ACH es el ganador en esta ronda ya que tuvo transacciones ACH para pagos normales de empresa a empresa.

Pagos personales

Esto es pagos B2B. Entonces, ¿qué pasa con los pagos personales?

Las transferencias bancarias son adecuadas para grandes compras de bienes raíces residenciales personales, que también incluyen pagos iniciales. Es por eso que muchos usuarios tienden a usar transferencias bancarias para pagos transfronterizos globales para sus propósitos individuales, ya sea directa o indirectamente.

En este caso, los clientes tendrán la oportunidad de pagar una transferencia de dinero internacional, que se realiza a través del sistema de servicios de transferencia de dinero de Western Union junto con una transferencia bancaria utilizando su cuenta bancaria. Western Union nombra este método de pago como una opción de pago por transferencia bancaria.

Mientras tanto, los bancos permiten que cada usuario utilice ACH para el pago de facturas utilizando sus cuentas bancarias en línea.

Por lo tanto, en términos de pagos individuales, las transferencias electrónicas toman la delantera cuando son especialmente adecuadas para grandes transacciones únicas.

¿Para quién es la transferencia ACH y la transferencia bancaria?

Como mencioné, ACH y Wire difieren entre sí en términos de muchos criterios. En general, cada transferencia tiene sus propios usos e inconvenientes. Averigüemos si es adecuado para la transferencia ACH o la transferencia bancaria.

¿Para quién es la transferencia ACH?

La transferencia ACH debe considerarse en los siguientes casos:

- Si desea enviar y recibir pagos pequeños que se pueden planificar y pagar automáticamente.

- Si está esperando una solución asequible. ACH contiene una gran parte que es un proceso automatizado que no requiere intervención humana.

- Si desea tener una transferencia que lo ayude a realizar pagos de empresa a empresa (B2B). Los pagos ACH permiten que el procesamiento por lotes resulte en eficiencia y haga que los montos de los pagos sean mucho más pequeños.

- Si está buscando un pago que le permita realizar pagos personales de facturas en línea en los Estados Unidos sin gastar demasiado dinero en tarifas. Muchos bancos y otras instituciones financieras ofrecen pago de facturas gratuito a través de ACH.

¿Para quién es la transferencia bancaria?

La transferencia bancaria debe tenerse en cuenta en los siguientes casos:

- Si tiene transferencias más grandes y únicas, ACH no es adecuado ya que puede dañar su transferencia sensible al tiempo. Está dentro de esos montos de transacciones nacionales, la tarifa de transferencia bancaria más alta es bastante pequeña y necesita fondos disponibles las 24 horas si cumple con la ventana de tiempo para el envío el mismo día.

- Si desea tener una transferencia que involucre humanos para enviar y recibir el pago.

- Si espera una solución con grandes pagos de transacciones B2B, como bienes raíces comerciales y pagos de transacciones de fusiones y adquisiciones.

- Si desea realizar grandes pagos personales que incluyen pagos iniciales de bienes raíces y el pago restante adeudado sobre el precio de venta de bienes raíces más los costos de cierre.

- Si desea realizar pagos personales únicos que justifiquen el pago de la tarifa de transferencia.

De hecho, es imposible que un negocio crezca como flores silvestres si solo depende de pagar o recibir pagos ACH o transferencias bancarias. Por ejemplo, al realizar pagos internacionales, es necesario utilizar tanto Global ACH como transferencia bancaria.

Si mantiene una empresa que hace negocios solo con otras empresas, puede elegir una de las dos soluciones para usar.

Pero si no lo hace, será difícil para los clientes elegir entre pagar con ACH o pagar con transferencia bancaria y es posible que pierda oportunidades. Es porque cada una de esas opciones de pago puede contribuir a sus opciones normales de procesamiento de tarjetas de pago.

Será fácil de entender simplemente agregar ACH y transferencia bancaria como opción de pago.

Artículos Relacionados:

- ¿Qué son los pagos recurrentes?

- Las mejores pasarelas de pago para Shopify Dropshipping

- Revisión de Venmo para empresas

- Square vs Paypal: una comparación honesta

Conclusión

En conclusión, cada plataforma tiene sus pros y sus contras.

El punto positivo de las transferencias electrónicas es que mueve fondos rápidamente entre cuentas en diferentes casos bancarios o en otros casos de instituciones financieras. Además, los pagos transfronterizos con reglas que cambian continuamente ya no son un obstáculo para los usuarios gracias a la transferencia bancaria. Si se está enfocando en la confiabilidad y la velocidad o está utilizando grandes transacciones únicas, las transferencias bancarias son ideales para usted.

En términos de transferencia ACH, este método tiende a ser un método de pago dominante en el futuro, especialmente para pagos masivos. Se debe a su menor coste y casi menor riesgo, lo que hace que atraiga cada vez a más usuarios. En caso de que estés realizando transacciones donde el monto sea menor, o la frecuencia sea más regular, tomemos en cuenta las transferencias ACH. Además, gracias al plan de la Reserva Federal que se está considerando para pasar a pagos y liquidaciones ACH en tiempo real, el pago ACH es aún más impresionante.

Con suerte, esta publicación lo ayudará a brindarle una revisión definitiva de los pagos ACH y las transferencias bancarias, que incluye una comparación completa de todos los frentes. Si tienes alguna pregunta, no dudes en dejarnos un comentario en la sección de abajo. Comparta el artículo si lo encuentra interesante y visite nuestro sitio para obtener más información.