家主保険について知っておくべきこと

公開: 2022-05-07不動産管理者や家主になるのはストレスがたまります。 適切なテナントを見つけることから、建物の完全性と安全性を維持すること、すべての事務処理が確実に満たされるようにすることまで、世話をする必要があることはたくさんあります。 リストは終わりがないように見えることがあります。

あなたのストレスを減らすための最良の方法の一つは、良い家主保険に加入することです。

適切な種類の保険は、物的損害や事故が発生する可能性があり、多くの場合発生する場合に備えて、完全に補償されることを保証します。

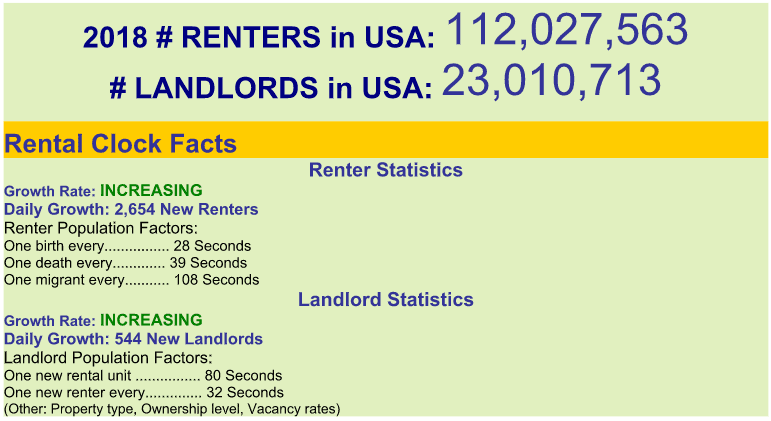

賃貸保護庁によると、新規賃貸人や家主の割合は日ごとに増えています。

賃貸保護機関経由

あなたの物件でより多くの賃借人はより多くの利益を意味しますが、あなたが夢中になっている可能性のある高価な事件の可能性も高まります。 家主の保険に加入することで、あなたの財産を損害から守り、起こりうる責任費用からあなたを守ります。

家主の保険を購入したり、現在の保険の条件を変更したりする前に、絶対に知っておくべきことは次のとおりです。

家主保険の種類

購入できる家主保険には、主に3つのタイプがあります。住宅用不動産(DP)1、2、および3です。

- DP-1:最も安価で最も基本的な補償範囲は、火災と雷、爆発、暴風と雹、暴動と市民の不安、煙害などの最も一般的な危険をカバーします。

注意すべき点の1つは、このタイプの補償範囲は実際の現金価値のみを対象としているということです。 これは、損害を受けた資産の現在の市場価値を取り、毎年価値が下落することを意味します。 したがって、冷蔵庫を600ドルで購入した場合、数年後には400ドル程度でしかカバーされません。

- DP-2 :これは、より包括的な危険保護を追加しながら、DP-1で言及されているすべてをカバーします。 多くの場合、強盗、氷と雪、ガラスの破片、落下物、電気的損傷、パイプの凍結、パイプのひび割れや破損、偶発的な水のオーバーフロー、建物の一部の崩壊が含まれます。

このタイプの補償範囲では、交換費用を追加するオプションがあります。 これは、あなたの保険会社が、何があっても、損傷した資産を完全に交換することを意味します。 これには月額保険料が高くなりますが、損傷は以前の状態に修復されることが保証されます。

- DP-3: 3番目のオプションは最も高価ですが、考えられるすべての危険をカバーします。 説明されている危険の1つが原因でテナントが支払うことができない場合は、家賃の損失を補うオプションがあります。

しかし、家主の保険をより深く理解するには、補償範囲のさまざまなカテゴリを理解する必要があります。

家主の保険適用範囲のカテゴリー

1.物的損害

あなたが管理している物件で前述の危険の1つが発生した場合、家主の保険が損害を修復するための費用を負担します。

これには、構造、所有する家具、電化製品、およびプロパティの他の主要部分が含まれます。 テナントの所持品や所持品は対象外となりますのでご注意ください。 その補償範囲は、賃借人保険を通じて提供されます。

テナントに賃借人保険の購入を要求することをお勧めします。

2.賠償責任保険

あなたのテナントまたはテナントのゲストの1人があなたの財産で負傷した場合、責任はその後に発生したすべての費用をカバーします。 この補償範囲は、テナントが負傷し、安全な資産を維持するためにあなたの側で過失を主張し、その後訴訟を起こすことを決定した場合に役立ちます。 それはすべての弁護士費用と医療費をカバーします。

3.収入の損失

所得保険の喪失は、まさにそのように聞こえます。前述の危険の1つが原因でテナントが退去を余儀なくされた場合の、家賃の支払いの喪失をカバーします。 借家人が家賃を払えない、または支払うことを拒否した場合の収入の損失を防ぐのに役立つ保証付き所得保険も見てください。

家主保険は誰が購入すればいいですか?

それで、家主保険はあなたにとって意味がありますか?

あなたが部分的に所有者が所有していない他の人に家や建物を借りる不動産所有者なら、答えはイエスです、と保険およびリスク管理会社の社長兼CEOであるゴードンB.コイルは言いますニューヨークのコイルグループ、保険およびリスク管理会社。

「通常、3〜5世帯の住宅は、個人保険の住宅火災[DP]パッケージで作成されますが、複数ユニットのアパートの建物は、商業パッケージポリシーで作成されます」とCoyle氏は言います。

家主としての最大の考慮事項の1つは、カバレッジを制限する量を決定することです。 より多くのカバレッジで、あなたはより高いプレミアムコストと戦わなければなりません。 より大きな控除額(何かが起こった場合に請求を提出するために支払う金額)を追加することで、プレミアムコストのバランスをとることができます。

ただし、事故や損害が発生した場合は、保険をかけ、保険金を支払うために、ポケットからもっと多くのお金を払わなければなりません。

お金を節約する方法

あなたが費用について心配しているならば、あなたが家主保険でいくらかの緑を節約することができるいくつかの方法があります。

ポリシーをバンドルできます。 他の形態の保険がある場合は、それらを1つの会社にグループ化すると、割引が適用されます。 たとえば、家主、住宅所有者、自動車、および生命保険を同じ運送業者の下に置きます。

危険な事故のリスクを下げる安全機能をインストールします。 より安全な資産を持つことは、保険金を支払わなければならない可能性が低く、リスクが少ないため、保険会社にアピールします。 いくつかのオプションを挙げれば、監視カメラまたは更新された煙と盗難警報器をインストールできます。

あなたが買い物をするとき、割引を探してください。 割引の対象となるグループには、退役軍人や初めての家主が含まれます。 あなたは彼らが同様に何を提供するかあなたの現在の保険会社に尋ねることができます。

保険会社間の見積もりは大きく異なる可能性があるため、必ず比較してください。 あなたはあなたの保険会社に忠実であることがあなたに割引をもたらすと思うかもしれません、しかしそれはしばしば逆に働きます。 買い物をすると、あなたが賢い消費者であるというシグナルが保険会社に送られます。 さまざまな保険会社の料金を知らない限り、どのようにして最高の料金を取得していることがわかりますか?

家主保険をお探しの方へのアドバイスはありますか?

あなたが長年の家主であるならば、あなたはおそらく家主保険を探した経験を経験したでしょう。 以下のコメントで、あなたが最も苦労したことを知らせてください。そして、初めての家主、あるいはベテランのベテランのためにあなたが持っているヒントを共有してください。

また、家主の保険の管理に役立つ不動産管理ソフトウェアを知っていますか? 私たちはあなたの推薦を聞いてみたいです。