電子小切手とは何ですか? 電子小切手に関する10のよくある質問

公開: 2021-12-24「電子小切手」という言葉を聞いたことがあるかもしれませんが、正確にはわからない場合があります。 心配しないでください。この記事は、電子小切手の理解を深めるのに役立ちます。 電子小切手とは何ですか?という質問に対する簡単な答えをお見せします。 電子小切手に関する10のよくある質問。 それでは、始めましょう!

関連記事:

- Shopifyはどのような支払い方法を受け入れますか?

- 定期支払いとは何ですか?

- Shopifyの支払いを設定する方法

電子小切手とは何ですか?

電子小切手定義

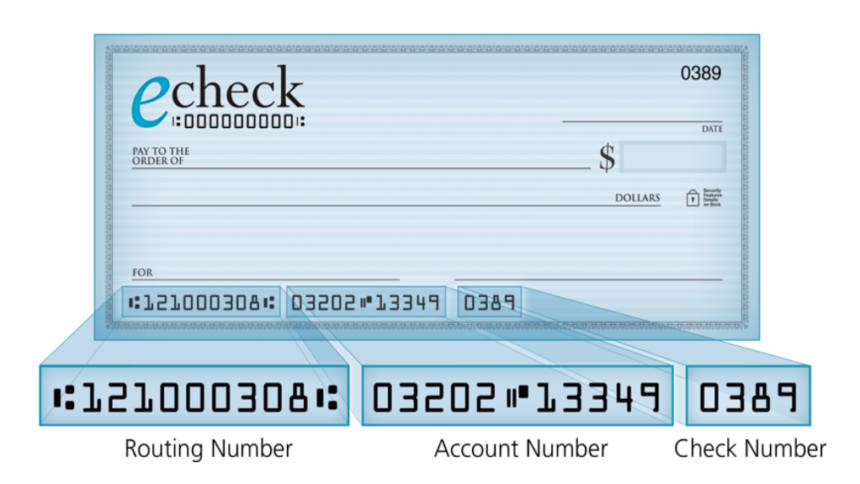

当座預金口座からの電子支払いとして、銀行の銀行コード、当座預金口座番号、および口座に名前が入力されている場合にのみ使用されます。 電子小切手と電子決済を使用する目的は、オンライン決済を行うことです。 オンラインで買い物をしたり、クレジットカード会社への支払い、IRSへの支払い、または住宅ローンの支払いを行った後は、この情報を使用して当座預金口座から直接電子支払いを行うこともできます。

さらに、e-checkは支払いを迅速に処理し、支払いの電子記録を提供できます。 電子小切手による支払いを行うと、通常は即座に領収書が届き、PDFファイルとして印刷または保存できます。 さらに、大多数の受取人は、確認メールを受け取ることを選択することもできます。

個人と企業の両方が電子小切手と電子決済を使用できます。 ビジネスの観点からは、小切手の形で電子小切手が表示されます。 個人の観点からは、電子決済を行うために、当座預金口座情報を使用することがより一般的です。 電子小切手により、当座預金口座から支払いを引き出し、ACHネットワーク全体で受取人に電子的に送金することができます。

支払人の銀行を清算し、資金が受取人の銀行口座に表示されるようにするには、通常、電子小切手と電子支払いに1〜2日かかります。 取引の両当事者にとって、この迅速な期間は有利です。 支払人にとっては、紙の小切手を郵送した後、フロートの期間が長くなる可能性があるためです。 より具体的には、彼らは支払いを送った。 ただし、資金はアカウントに残ります。 アカウントのバランスが取れておらず、当座預金口座を綿密に追跡できない個人または企業の場合、この支払いを覚えておらず、予想以上にアカウントを使用すると、当座貸越につながる可能性があります。

受取人の観点からは、電子小切手は、小切手が郵送されるのを待たずに、後で紙の小切手の通常の小切手決済プロセスを待つ必要がないため、すばらしいものです。 小切手を銀行に預ける必要があり、その後、銀行は小切手決済プロセスを介して小切手を送付します。 通常、受取人は紙の小切手よりも迅速に電子小切手で資金を受け取ります。 したがって、彼らはキャッシュフローを強化し、より早くそれを最大限に活用することができます。

それはどのように機能しますか?

より大きな電子バンキング分野の一部として、また電子資金移動(EFT)に関連する取引のサブセットの一部として、電子商取引分野で発生した取引に対応するために電子小切手が開発されました。 これには、電子小切手と、ATMの引き出しと預金、デビットカード取引、リモート小切手預金機能などの他のコンピューター化された銀行機能の両方が含まれます。 トランザクションを実行するには、さまざまなコンピューターおよびネットワークテクノロジーを使用して、関連するアカウントデータにアクセスし、必要なアクションを実行する必要があります。

また、電子小切手を使用して、紙の小切手が関係し、紙の小切手と同じ法律に準拠している取引の支払いを行うこともできます。 大規模なオンライン支払いを行うために、米国財務省はこの最初の形式のインターネットベースの支払いを使用しました。

電子小切手はどのように支払いを処理しますか?

電子小切手を処理する4つの主要なステップ:

ステップ1:承認をリクエストする

取引を実行するには、会社はオンライン支払いフォーム、署名された注文フォーム、または電話での会話を通じて顧客の承認を受け取る必要があります。

ステップ2:支払いの設定

承認が得られると、会社は支払い情報をオンライン支払い処理ソフトウェアに入力します。 定期支払いについては、定期スケジュールの詳細を入力します。

ステップ3:ファイナライズして送信する

ソフトウェアに支払い情報を入力した後、会社は「保存」または「送信」をタップして、ACHトランザクションプロセスを開始します。

ステップ4:支払い確認と入金

支払い確認と入金:金額は顧客の銀行口座から自動的に差し引かれ、顧客はオンラインソフトウェアから支払い領収書を受け取ります。 ACH取引の開始から約3〜5営業日後に、金額自体が会社の銀行口座に入金されます。

eCheck処理のしくみ

企業は最初から、eCheckによる支払いを受け入れるために、銀行のルーティングと当座預金口座番号に関する顧客の情報を収集する必要があります。 この種の情報は、オンライン、電話、または紙のフォームから直接入手できます。 現在、大多数の企業はWebサイトを持っており、この情報を取得するための保護されたフォームページもあります。 この種の顧客情報により、商人の銀行は顧客の銀行と直接通信することができます。

資金の検証後、ACH全体でダイレクトデビットが発生します。 毎年、ACHを通じて多額の送金が行われます。 2018年第1四半期から2019年第1四半期までの1年間でACHネットワークボリュームが5.8%増加したことを考えると、結論を下すことができます。

ACH電子小切手支払い処理に参加する最初の当事者は、eCheckを現金化する小売業者であるオリジネーターです。 直接預金プロセスを開始するために、オリジネーターは顧客から必要な情報を収集します。

この支払いプロセスに関与する2番目の当事者はビジネスバンクです。 これは、オリジネーターの銀行であるか、オリジネーティング預金金融機関(ODFI)と見なされます。 このビジネスバンクは、オリジネーターの要求に応じてACHエントリを配置し、さまざまな顧客から支払いを収集し、その支払いをACHオペレーターに大量に転送します。

ちょっと待ってください、私たちが何度か言及したACHオペレーターとは何ですか? さて、ACHオペレーターは、資金要求の設定とビジネスバンクへの資金の預け入れを担当します。 最後の当事者は、顧客の銀行または受領預託金融機関(RDFI)です。 その役割は、要求を受け取り、資金の利用可能性を確認してから、顧客の口座から借方に記入し、ビジネス口座に貸方記入することです。

ACHの資金は、以前は投稿に数日かかりましたが、現在、ACHを管理する全米自動決済機関協会(Nacha)には、同日資金を提供できる新しい機能があります。

電子小切手と紙の小切手の違いは何ですか?

eCheckはデジタルですが、紙の小切手は紙であり、今後は古くなる可能性があります。 日々の取引や家計の小切手を書く顧客は減っています。 彼らはeChecksのようなデジタル支払いフォームの使いやすさを選ぶ傾向があります。

さらに、オンラインで行われるトランザクションの数は増えていますが、瞬時に、シームレスに、そして迅速に見える新しいタイプのデジタル決済を可能にしています。 2018年、米国のオンライン小売売上高は15%増加して5,170億ドルになりました。 そして、その数字は総商取引のより大きなシェアに達すると予測されています。

eCheckの処理時間は、紙の小切手よりも短くなります。 第一の理由は、銀行に紙の小切手を預けるには、より多くの時間と手作業が必要になることです。 それに加えて、紙の小切手の処理と保持時間はeCheckよりも長くなります。 もう1つの理由は、eCheckがデジタルで実行されるため、プロセスが高速になることです。

EFTは電子送金の略です。 これは、eCheck、ACH支払い、電信送金、PayPal支払い、直接預金、SEPA支払い、地方銀行送金、eWalletsなどのある種の電子支払いを含む一般的な概念です。 eCheckやACHなどのトランザクションはEFTの例です。 ただし、すべてのEFTトランザクションがeCheckおよびACHであるとは限らないため、その逆は当てはまらない場合があります。

電信送金に関しては、ある銀行口座から別の銀行口座に資金を渡します。 バッチで発生するACH転送と比較すると、電信送金は手動で行われ、1つの期間に1つのトランザクションが発生します。 したがって、電信送金の場合、ACHよりも多く請求されます。 もう1つの顕著な違いは、ACHを開始すると元に戻すことができますが、電信送金は元に戻せないことです。 したがって、ACHは電信送金よりも安全であると認識されています。

eCheck、EFT、ACHを区別する方法は?

前述のように、EFTは「電子送金」の略です。 これまで、ACHについて多くのことを話してきたことにお気づきかもしれません。 しかし、それは正確には何ですか? ええと、ACHは「自動決済機関」の略です。 米国の金融機関で使用されている電子ネットワークであり、そのインフラストラクチャは支払い処理会社によって使用されています。

ACH、EFT、eCheckを区別する方法は? eCheckは、自動決済機関(ACH)ネットワークを使用して支払いを処理する電子送金(EFT)の形式です。 支払いは、支払人の口座から電子的に引き落とされ、ACHネットワークを介して受取人の銀行機関に送られ、紙の小切手のように(電子的にのみ)受取人の口座に電子的に預け入れられます。

eCheckの受け入れはどのタイプのビジネスに適していますか?

ここでの質問は、「eCheckの受け入れはビジネスの収益を増やすことができるか」です。 ええと、答えはイエスです。 eCheckの支払いにより、企業はより多くの支払いを行うことで、より多くのキャッシュインフローを生み出すことができます。 当座預金口座番号はクレジットカード番号ほど頻繁に変更されることはないため、支払いの破損は事実上テーブルから外れます。

eCheckの受け入れは、あらゆる規模と種類の企業にとって有益ですが、支払いの種類は、以下のような企業に特に適しています。

サブスクリプションベースのビジネス

サブスクリプションベースのモデルの例には、音楽、クラブまたはジムのメンバーシップ、および雑誌のサブスクリプションが含まれます。 eCheckを使用すると、企業とその顧客は、定期的な支払い、自動支払い、および自動更新に問題なく対処できます。

オンラインビジネス

企業は、顧客に製品を1回販売し、毎月、その他の場合は毎年収集を進めることを選択できます。 これは最も強力な販売モデルであり、近年オンラインになっています。

巨額の支払いを受け入れる企業

ACHはeCheckの資金を送金するため、銀行は他の銀行と直接通信できます。 企業は、クレジットカード決済の処理に関係する仲介業者によって引き起こされる為替手数料を支払う必要がないため、多くのお金を節約できます。 あなたの会社が常にかなりの数の支払いを処理している場合、電子小切手支払いを受け入れることはあなたがたくさんのお金を節約するのを助けることができます。

電子小切手取引の主要なセキュリティコンポーネントは何ですか?

eCheckのセキュリティは、紙の小切手よりも優れています。 さらに、規制Eにより、より多くの消費者保護があります。eCheckトランザクションの5つの主要なセキュリティコンポーネントは次のとおりです。

認証

このプロセスでは、支払いプロバイダーはアカウント情報を送信している人を確認します。 認証は、マーチャントが不正な支払いで提出された情報を取得しないことを保証します。

暗号化

暗号化とは、機密データを「マスキング」して機密性をなくすことを意味します。これにより、誰かがデータを盗んだ場合でも価値がなくなります。 暗号化は、セキュリティで保護されていない電子ネットワーク上で発生するeCheckを含むすべてのACHトランザクションに必要です。

公開鍵暗号

暗号化プロセスの一部として、データの暗号化に使用され、転送中にデータを保護します。

デジタル署名

これは暗号化プロセスの一部です。 タイムスタンプ付きのデジタル署名には、eCheckトランザクションを不正に複製しようとしないことを保証する力があります。

認証局

情報を保護し、トランザクションを暗号化し、安全な通信を可能にするために、認証局はSSL証明書のようなデジタル証明書を発行します。

重複検出

不正検出戦略として、重複検出は重複eCheckトランザクションと疑わしいアクティビティを追跡するのに役立ちます。

電子小切手による支払いを受け入れる方法は?

企業は、eCheckを受け入れるために、支払い処理業者または支払いゲートウェイおよび金融機関と提携する必要があります。

必要なハードウェアとソフトウェアの種類は、eCheckを受け入れる方法によって異なります。 たとえば、売り手が販売時点でeCheckを受け入れることを決定した場合、チェックスキャナーが必要になります。 オンラインでeCheckを受け入れる場合、このタイプの支払いを許可するには、互換性のある支払いソフトウェアが必要になります。

電子小切手による支払いの送信方法は?

支払いを転送する個人は、電子支払いを送信するためにACHマーチャントアカウントを持っている必要があります。 このマーチャントアカウントを使用すると、ACHネットワークを使用した電子送金による支払いを受け入れることができます。

電子小切手による支払いを送信するには、2つの方法があります。 1つ目は、受取人からオンライン支払いフォームを受け取ることです。 ここから、当座預金口座番号、銀行コード、および支払い金額を入力します。 [送信]をタップすると、受取人が当座預金口座から支払い金額を差し引くことができます。

2つ目の方法は、受取人が登録済みの電話回線に電話をかけることで、当座預金口座と銀行コードを問い合わせることです。 これらの番号と支払い金額をオンライン決済端末に入力します。 「処理」をタップすると、支払いは支払人の銀行口座から引き落とされ、受取人の銀行口座に振り込まれます。

定期支払いにeCheckを使用できますか?

最も人気のあるタイプの定期支払いの中で、eChecksはその機能にあなたを失望させません。 「定期的なACH支払い」という用語に慣れていない場合は、詳細をお知らせします。 これは、eCheckの定期的な支払いと同じです。 入居者は通常、不動産管理者による定期的なeCheck家賃支払いフォームに記入する必要があります。 これにより、不動産管理者は毎月指定された日にテナントの当座預金口座から家賃を自動的に差し引くことができます。

電子小切手でいくらかかりますか?

eCheck処理の場合、eCheckマーチャントアカウントの各プロバイダーからの料金は異なる場合があります。 一部のeCheck処理会社は、より高いトランザクションごとの料金とより低い月額料金を請求しますが、他の会社は対照的です。 平均手数料の範囲は、eCheckトランザクションごとに$0.30から$1.50です。

結論

要約すると、電子小切手についての10の一般的な質問に答えることによって、電子小切手が正確に何であるかを明らかにしました。 進行中のビジネストレンドを常に把握し、社内でeCheckを受け入れてオンライン決済を行えるようになることを願っています。 あなたはそれがあなたのビジネスのパフォーマンスをどのように変えるかを見るでしょう!

ご質問、ご意見、ご不明な点がございましたら、お気軽に下記にコメントを残すか、直接お問い合わせください。 あなたが何かを必要とする場合に備えて、私たちは常にあなたを助ける準備ができています。 さらに、私たちの記事が役に立ったら、ソーシャルネットワークのコミュニティと共有することができます。 よろしくお願いします。

さらなる読み物

- 3PLとは何ですか? オンラインストアの3PLを選択する方法は?

- データ視覚化の例

- あなたの自由な時間で行う生産的なこと