固定費の計算方法は? 公式、ガイド、例

公開: 2021-12-24すべての企業は、事業全体を通じてさまざまな種類のコストに直面する必要があります。これは、固定費または変動費にグループ化できます。 固定費を理解することは、企業が商品やサービスの価格を合理的に決定するために非常に重要です。

この記事では、固定費、総固定費と平均固定費の測定方法、固定費の例、および固定費の長所と短所について学習します。

これ以上苦労することなく、ここに定義があります。

固定費とは何ですか?

固定費とは、一定期間の需要や収益の変化と連動して変化しない費用のことです。 固定費は定期的な費用であるため、事業活動の数とは無関係です。 固定費は、間接費または間接費とも呼ばれます。

営業費用を削減することを決定したとしても、事業は固定費を変更することはできません。 代わりに、固定費は通常、不動産所有者や銀行などの外部機関によって設定されます。 固定費の例としては、家賃、保険、スタッフの給与などがあります。

総固定費、またはあらゆる種類の固定費の全体的な費用は、通常、1か月または半年などの短期間に計算されます。 固定費に関連する金額は売上高によって変動しない場合がありますが、他の変数に応じて増減します。 たとえば、家主はあなたのオフィスの賃貸料を上げることができます。 営業費用は増加しますが、この増加は生産や収益とは関係ありません。 したがって、これらのコストは変動するため、短期的には固定費のみを測定することをお勧めします。

固定費は、全体的な生産コストの2つの主要な要因の1つです。 一方、変動費は、需要や収益に応じて変動する可能性のある事業費です。 商品の材料と設備は変動費の例です。

このように変動費と固定費を考えてください。 大人として、あなたは毎月の家賃または契約、電気代、車の支払い、住宅、旅費、および食料品を支払う必要があるかもしれません。 子供がいると、食料品、ガソリン代、育児などの費用が増加します。これらの費用は変動費です。

家族ができた後は変動費が高騰しますが、同じ家にいて同じ車に乗っている限り、毎月の住宅ローン、公共料金、旅費、車の支払いは変わりません。 これらの費用は固定費であり、スケジュールをどのように調整しても、同じ価格を支払います。

同様に、スタートアップのeコマースビジネスが在庫を管理するための倉庫スペースと、注文の問い合わせを処理するための10人のカスタマーサービスの従業員にお金を払っているとしましょう。 しかし、突然、それはさらに5人の有料カスタマーサービス担当者を必要とする契約に署名します。 このスタートアップの労働者の変動費は上昇しますが、倉庫の固定費は同じままです。

平均固定費はいくらですか?

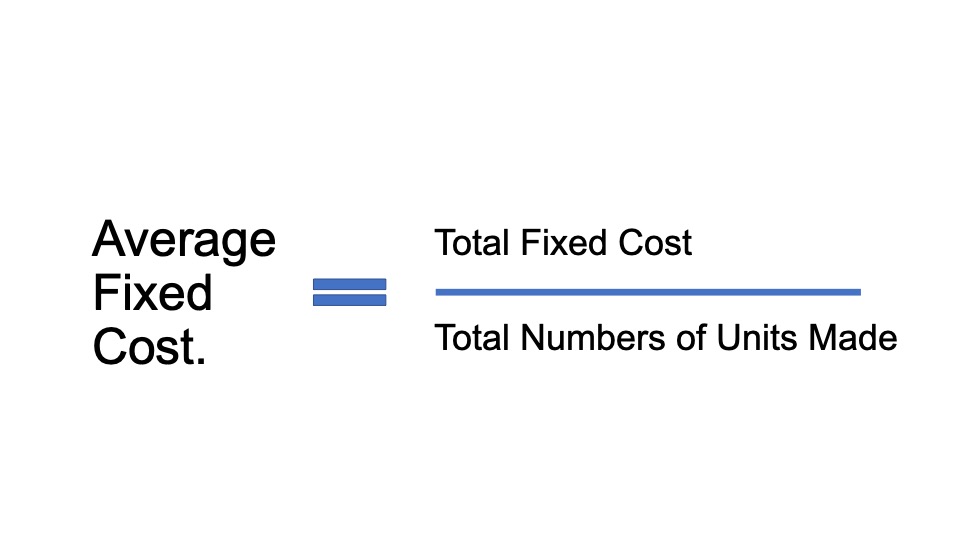

製品あたりの固定費とも呼ばれる平均固定費は、会社を運営するために必要なすべての固定費を補うために、各商品に費用を割り当てます。

平均固定費は、実際にそれを製造するために変動費を検討する前に、商品の単位が生産されるたびに会社が支払うことになっている金額のアイデアを提供します。 平均固定費により、企業は商品の価格を決定できます。 平均固定費を知ることは、それが会社の商品の価格に反映されない場合、その会社は利益を上げないため、非常に重要です。

固定費の例

ここまで来たら、毎月の住宅ローン、公共料金、旅費、車の支払いなど、私たちがすでに個人として支払っている固定費の例の要点を知っているでしょう。

しかし、あなたの会社の固定費は別の話です。 あなたの会社は、あなたが私生活でかろうじて支払うさまざまな固定費を負担する可能性があります。 実際、人の変動費の中には、企業の固定費もあります。

あなたの固定費の計算は間違いなくあなたのビジネスを成長させる最も楽しい部分ではありません。 しかし、それらが何であるか、そしていつそれらのそれぞれに支払う必要があるかを理解することは、あなたがあなたの顧客にサービスを提供し、満足させるために必要な経済的安全をあなたに与えます。

心に留めておくべきすべての新興ビジネスのために、ここに固定費のマスターリストがあります:

オフィススペースの賃貸:会社が同じ建物内で運営されている限り、賃貸費用は変わりません。

公共料金:気象条件が変化すると、暖房費または冷房費が変動し、通常は事業活動の影響を受けません。

ウェブサイトのホスティング費用:ウェブサイト名を登録するときにわずかな月額料金を支払います。これは、そのウェブサイトでどのようなビジネスを行っていても変わりません。

eコマースのホスティングシステム:オンライン顧客との取引を行うには、Webサイトに接続されたeコマースプラットフォームが必要になる場合があります。 現在、eコマースプラットフォームは月額中程度の固定費を請求しています。

倉庫スペースのリース:オフィススペースの家賃と同じ方法で倉庫の支払いを行います。 中に保管する製品の数が多いか少ないかは関係ありません。価格は同じままですが、保管と容量に制限がある場合があります。

製造設備:一度購入すると、アイテムを製造するために必要な設備はあなたのものですが、その寿命にわたって劣化します。 毎年機器を交換する必要がある場合、施設の減価償却費は固定費になる可能性があります。

トラックの輸送のリース:トラックのリースは、車の支払いと同じように機能します。 トラックごとに出荷する製品の数によって変わることはありません。

労働:商品やサービスを作るために必要な人間の仕事は労働と呼ばれます。 通常、人件費は給与としてラベル付けされます。

ライセンスまたは許可:特定の組織が合法的に活動するためには、許可とライセンスが必須です。 ライセンスの種類と許可証の全体的な費用は、あなたのビジネスが何を生産または何をするかによって異なります。 たとえば、酒類販売免許は、アルコールを販売するレストランやバーには必須です。

メンテナンスサービス:メンテナンスには多くの費用が含まれます。 これは、清掃サービス、工作機械の修理費用、または車両の年間メンテナンスと呼ばれる場合があります。

ローン:ほとんどの企業がローンを組んでいます。 したがって、毎月または毎年のローンの支払いは固定費です。

固定費の長所と短所。

固定費のメリット

企業の製造プロセス全体を通じて、固定費は、主要な設備投資が行われるまで同じレベルにとどまります。 たとえば、企業が機械を購入して実装した場合、その後、企業は生産レベルに関係なく、毎年固定の減価償却費を支払う必要があります。

固定費は、製造または販売された製品の数と連動して変化しないため、企業が取り戻すのに非常に快適です。

生産量の増加に伴って変化することはありませんが、固定費は生産量が増えるほど減少するため、企業の生産量を増やすことができます。

製造出力とコストはほとんど同じままです。

固定費は、会計年度の企業の課税対象利益を低下させ、その結果、現金節約につながる税負担が軽減されます。

コストのかかる企業は、新しい競合他社が市場に参入することを阻止し、小規模なライバルを排除します。

固定費のデメリット。

主な落とし穴の1つは、企業が特定の最低生産率で経営するのに苦労している場合、ユニットあたりの固定費が増加することです。 企業が莫大な固定費を抱えている場合、生産量や市場規模の減少によって利益率が圧迫されます。

企業が複数の種類の製品を生産している場合、製品と固定費の明確な関係を見つけるのは難しくなります。 その結果、コストの分配または配分は各部門の財務実績に基づいて行われ、誤った財務実績分析につながる可能性があります。

固定費と平均固定費を計算する式。

固定費を計算する式

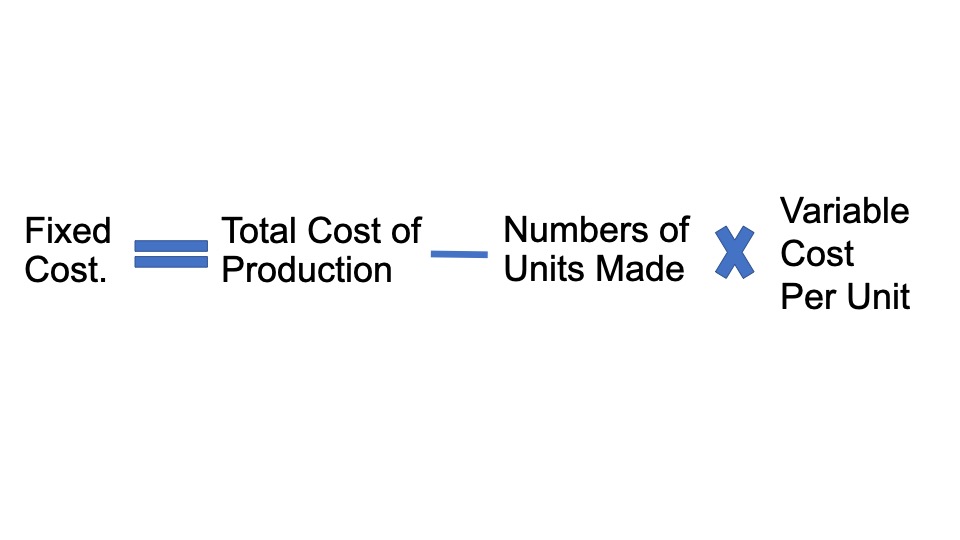

固定費の計算式は、最初に生産されたユニット数とユニットあたりの可変生産コストを乗算し、次に全体の生産コストから結果を差し引くことによって導き出すことができます。 数学的には以下のように解釈されます

**固定費=総生産コスト–生産されたユニット数*ユニットあたりの変動費**

平均固定費を計算する式。

平均固定費は、実際にそれを製造するために変動費を検討する前に、商品の単位が生産されるたびに会社が支払うことになっている金額のアイデアを提供します。

平均固定費により、企業は商品の価格を決定できます。 平均固定費を知ることは、それが会社の商品の価格に反映されない場合、その会社は利益を上げないため、非常に重要です。

説明と例

説明。

次の手順を使用して、固定費の計算式を計算できます。

ステップ1:まず、ユニットあたりの変動生産コストを計算します。これは、人件費、原材料コスト、手数料などのさまざまな生産コストの合計である可能性があります。これらのコストは本質的に変動し、生産率または市場によって変化します。ボリュームが増減します。

ステップ2:次に、一定の生産期間中に製造されたユニットの数を計算します。

ステップ3:ユニットあたりの変動費(ステップ1)とユニット生産数(ステップ2)を掛けて、変動費の合計を求めます。

総変動費=ユニットあたりの変動費*生産されたユニット数

ステップ4:ある期間における会社の総生産コスト(別名、生産コスト中に合計されたすべてのコストの合計)を決定します。

ステップ5:最後に、ステップ4の総生産コストからステップ3の総変動費を差し引いて、総固定生産コストを計算します。次の式を確認できます。

固定費=総生産費–変動費

また

固定費=総生産コスト–生産されたユニット数*ユニットあたりの変動費

例

例1:

XYZToyCompanyを見てみましょう。 生産マネージャーによると、2020年5月に生産されたおもちゃの数は2万個です。 経理部門によると、その月の総生産コストは10万ドルでした。 XYZ Toy Companyのユニットあたりの平均変動費が3ドルである場合、固定生産コストを計算します。

解決:

我々は持っています

| 総生産コスト=$100,000(A) |

|---|

| ユニットあたりの変動費=$3.00(B) |

| 生産台数=20,000(C) |

2020年5月のXYZ玩具会社の固定費は次のように計算できます。

XYZToyCompanyの固定生産コスト=A– B * C = 100,000 – 3.00 * 20,000 =$40,000。

例2。

XYZShoeCompanyという会社の別の例を見てみましょう。 2020年3月の生産データは以下のとおりです。

- ユニットあたりの原材料費は35ドルです。

- 生産された靴の総数は2,000です

- 人件費は1時間あたり45ドルです

- 靴の製作にかかる時間は45分です

- 総生産コストは$150,000です

- 2020年3月のXYZShoeCompanyの固定生産コストを計算します。

解決:

我々は持っています、

| 総生産コスト=$150,000(A) |

|---|

| ユニットあたりの原材料コスト=35ドル(B) |

| 1時間あたりの人件費=1時間あたり45ドル(C) |

| ユニットの製造に必要な時間=45分=45/60時間=0.75時間(D) |

| 生産台数=2,000(E) |

まず、ユニットあたりの変動費を次のように計算します。

- ユニットあたりの変動費=ユニットあたりの原材料コストのコスト(B)+ 1時間あたりの人件費(C)*ユニットの製造に必要な時間(D)

- ユニットあたりの変動費=35+ 45 * 0.75 = $ 68.75

したがって、2020年3月のXYZShoeCompanyの固定生産コストは次のように計算できます。

- 固定生産コスト=総生産コスト(A)-生産されたユニット数(E)*ユニットあたりの変動費。

- 固定生産コスト=150,000– 2000 * 68.75 = $ 12,500

したがって、2020年3月のXYZShoeCompanyの固定生産コストは12,500ドルです。

例3。

XYZドールズは子供のおもちゃの人形を製造しています。 商品の適正価格を設定するには、会社は固定費を計算する必要があります。

XYZドールは、毎月の費用の概要を示します。 集計リストを変動費と固定費に分割します。 建物の家賃($ 4,000)、従業員の給与($ 100,000)、消耗品($ 3,000)、およびWebサイト($ 300)が固定費です。

累積固定費を測定するために、XYZドールはすべての個別の固定費を合計します。

$ 4000 + $ 100,000 + $ 3000 + $ 300 = $ 107,300

現在、XYZ Dollsは、製品の価格で$107,300を補う必要があることを認識しています。 人形の適正価格を決定するには、平均固定費(別名、ユニットあたりの固定費)を計算する必要があります。

たとえば、XYZ人形の販売用に8,000体の人形があるとします。 平均固定費を取得するには、107,300ドル(固定費の合計)を8,000(販売単位数)で割ります。 平均固定費、またはユニットあたりの固定費は、107,000 / 8000 =$13.4です。

XYZドールは、固定費を確実に補うために、平均固定費$13.40を販売価格に追加する必要があります。

XYZドールが利益を上げたい場合はどうなりますか? 生産量を増やし、人形を増やすことは、これを行う1つの方法です。 XYZドールズ社は月額8,000ドルの生産率で平均固定費13.40ドルを支払っています。 同社は月に1万体の人形を生産することができます。 現在、彼らの平均固定費はたったの$10.73です。 言い換えれば、XYZ人形会社は、他の営業費用を変更することなく、販売された人形1つあたり2.67ドルの追加利益を上げることができます。

最終的な考え

固定費の概念は、全体的な生産費の2つの主要な要素の1つであり、もう1つは変動費であるため、考慮することが重要です。 基本的に、固定費は、企業の経済的パフォーマンスのレベルに関係なく、めったに変化しない一種の料金と見なされます。

それでもなお、固定費は変わらず、生産能力の増加や景気後退の際には変動することに注意する必要があります。 理論的には、固定費は資本集約的なセクターの潜在的な競争相手に対する抑止力として機能し、小規模または若いプレーヤーが競争する可能性を効果的に排除します。 固定費の主な例としては、減価償却費、人件費、契約リース、保険料などがあります。

固定費の計算式は、最初に生産されたユニット数とユニットあたりの可変生産コストを乗算し、次に全体の生産コストから結果を差し引くことによって導き出すことができます。

あなたの固定費の計算は間違いなくあなたのビジネスを成長させる最も楽しい部分ではありません。 しかし、それらが何であるか、そしていつそれらのそれぞれに支払う必要があるかを理解することは、あなたがあなたの顧客にサービスを提供し、満足させるために必要な経済的安全をあなたに与えます。