FinTech およびソフトウェア プラットフォーム向けの Banking-as-a-Service

公開: 2023-07-26銀行ではない場合でも、ローンや資金調達などの銀行サービスを提供できますか? 進化するオープン バンキング テクノロジーにより、これまで以上に簡単になりました。 Banking-as-a-Service は、顧客エンゲージメントと顧客維持を向上させる方法として、企業全体で人気が高まっています。

BaaS 革命の中心には、銀行と認可されたサードパーティプロバイダーの間で金融データを安全に共有することを提唱するアプローチであるオープンバンキングの概念があります。

BaaS 原則を活用することで、FinTech とソフトウェア プラットフォームは、従来の銀行システムの範囲内では以前はアクセスできなかった、パーソナライズされたデータ駆動型の金融ソリューションを顧客に提供できるようになります。 ミキドは、企業が BaaS とオープン バンキングを導入できるよう最前線に立ってきました。 金融機関や先進的なテクノロジープロバイダーとの戦略的パートナーシップを通じて、当社は銀行サービスの提供方法と銀行ソリューションを通じた利用方法に革命を起こす上で極めて重要な役割を果たしました。 この記事では、BaaS と、FinTech またはソフトウェア プラットフォームにおける BaaS の可能性について詳しく見ていきます。

Banking-as-a-Serviceとは何ですか?

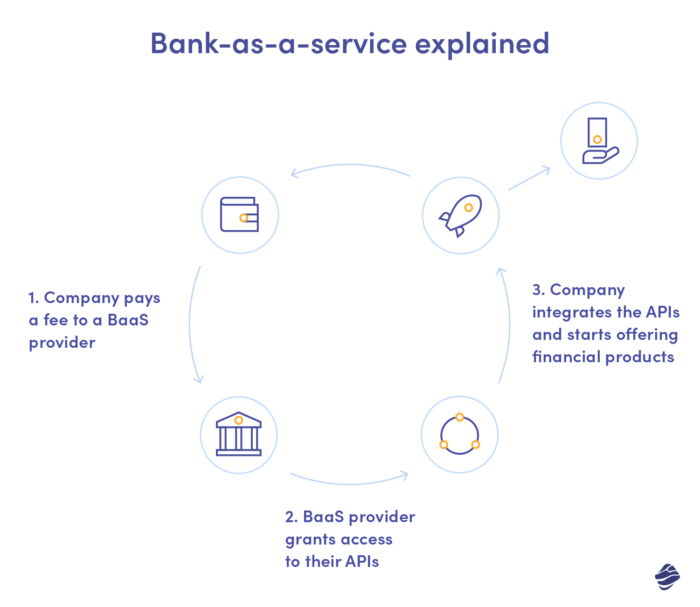

BaaS という用語をまだ知らなくても、SaaS については聞いたことがあるでしょう。 すべての「サービスとして」ドメインにおいて、原則は同じです。 サービス プロバイダーは、通常はサブスクリプションの形式で既存のソリューションを提供し、ユーザーが独自のリソースやインフラストラクチャに投資せずにその利点をすべて享受できるようにします。

SaaS の場合、企業はカスタム ソフトウェア開発を省くためにこのモデルを選択しますが、BaaS を使用すると、銀行サービスの提供に伴うすべての手続きを回避できます。 それ以外の場合、配信するにはライセンスが必要になりますが、ライセンスを取得するのはそれほど簡単ではありません。 国の監督当局によって認可され、一連の厳しい要件を満たすことが義務付けられます。

従来のサービスのライセンスであっても、デジタル サービスのライセンスであっても、企業は財務的に十分であり (利用可能な予備があることを意味し)、顧客データを効果的に保護できることを証明する必要があります。 BaaS FinTech またはソフトウェア プラットフォームを使用すると、これらの要件を満たさなくても、手を抜いてプラットフォーム上に銀行のサービスを実装できます。 銀行は、その商品、テクノロジー、業務を提供します。

BaaS を FinTech またはソフトウェア プラットフォームとして何に使用できますか?

銀行サービスは広範な包括的な用語ですが、BaaS を使用してプラットフォームを実際にどのように改善できるでしょうか? 導入できる銀行サービスはさまざまありますが、それを使って何ができるかを説明するために、ここではいくつかを取り上げます。

オンライン購入の促進を目的とした FinTech プラットフォームを運営していると想像してください。 銀行のサービスを利用すると、たとえば、ユーザーが顧客の Web サイトまたはアプリ内で直接ローンに簡単にアクセスできるようになります。 これにより購入の可能性が高まり、カスタマージャーニーを中断することなく別の資金調達オプションが得られます。

別の例: モバイル暗号通貨ウォレットを提供する暗号プラットフォームを実行しており、ユーザーがブラウザで暗号通貨を法定通貨に簡単に交換できるようにしたいとします。 BaaS を使用すると、銀行のライセンスを利用して顧客に法定通貨の補償を提供することで、これを実現できます。

ソフトウェア プラットフォームに関しては、ユーザーのニーズに応じてソリューションを形成できる最大限の柔軟性をユーザーに提供したいと考えるでしょう。 API を介した Banking-as-a-Service により、ローンから非伝統的な信用スコアリング、ロイヤルティ ポイントに至るまで、さまざまな機能をスイートに含めることができます。 たとえば、e コマース クライアントは、BaaS で「今すぐ購入、後で支払う」オプションを有効にしたり、顧客が店内で購入するクレジットを取得できる可能性を解放したりできます。

組み込み金融は次のようなサービスをカバーする場合があります。

- 支払い

- 貸し出し

- 金融口座

- 名刺

- デジタルウォレット

そしてそれは長い長いリストの始まりにすぎません。

決済や融資からデジタルウォレットまで幅広いサービスを網羅する組み込み金融は、デジタル銀行の将来のフロンティアを表します。 BaaS プラットフォーム プロバイダーがさまざまな業界と戦略的提携を進める中、金融サービスを非金融プラットフォームに統合することで、消費者のお金とのやり取りの方法が変わり、利便性が生まれ、金融テクノロジー分野でさらなるイノベーションが推進される可能性があります。

FinTech やソフトウェア プラットフォームのサービスとしてのバンキングに移行する価値があるのはなぜですか?

サービスとしてのバンキングは比較的新しいものですが、ライセンス プロバイダーの厳しい初期要件をすべて満たす必要がなく、目の前に新たな機会が開かれるため、FinTech やソフトウェア プラットフォームの間で着実に人気が高まっています。 このようなモデルにより、関係者全員がユニークでシームレスな金融エクスペリエンスを作成できるようになり、金融セクターと他のさまざまなセクターとの絆が強化され、データ フローが促進されます。

プラットフォーム所有者は、 BaaS を使用して市場投入までの時間を大幅に短縮し、タイムリーな機能開発を回避しながら、顧客に最高の価値を提供できます。 同時に、銀行サービスを促進するすべてのソフトウェアとインフラストラクチャを保守する必要はありません。すべてプロバイダー側で行われます。 セキュリティについても同様です。ユーザーデータに関する安全対策の責任を負うのはライセンスを取得した当事者です。 つまり、追加投資が必要となることが多い責任を軽減しながら、運用コストを削減できる可能性が高くなります。

クライアントにとって、サービスとしてのソフトウェアまたはフィンテック バンキングは、プラットフォームを通じてローンや資金調達などのさまざまな銀行商品に直接アクセスできるため、シームレスなエクスペリエンスと同等です。 貴社のソリューションを通じてこれらの追加サービスに直接アクセスできるため、顧客は競合他社に移行する可能性が低くなり、貴社のサービスの利用を拡大する可能性が高くなり、顧客の生涯価値が高まります。

銀行業務をサービスとしてどのように利用できますか?

BaaS に依存するプラットフォームとして、次のいずれかになることができます。

- ディストリビュータ、銀行の協力を得て独自の金融サービス提案を提供(ソフトウェア プラットフォームの最も一般的なパス)

- ディストリビューター兼アグリゲーター。さまざまなプロバイダーのオファーを組み合わせたり、新製品 (モバイル ウォレットなど) を実装したりすることでサービスを強化します。

- プロバイダー アグリゲーター、同様の銀行サービスを拡大 (フィンテックにとって最も一般的なパス)

ご覧のとおり、ソフトウェア企業やフィンテック企業にとって BaaS の可能性は計り知れませんが、実際にプラットフォームに BaaS を組み込むにはどうすればよいでしょうか? 直接的なシナリオと、第三者が関与するシナリオの 2 つのシナリオがあります。

最初のシナリオでは、アプリケーション プログラミング インターフェイスを介して銀行のデータやシステムへのアクセスを許可する銀行と直接協力して、自分自身がBaaS FinTechまたはソフトウェア プラットフォームになることができます。 2 つ目では、基盤となるサービスを提供する BaaS サードパーティ プロバイダーと提携し、金融商品やサービスと結び付けます。 サブスクリプション モデルまたはサービスごとに請求できます。 重要なのは、この協力はホワイトラベルでも共同ブランドでも可能で、キュレーションされたパートナーシップの形式を採用しているということです。

銀行業界でのシームレスな統合を可能にするオープン API の役割

銀行との直接協力によりサードパーティが排除されるため、コストが削減され、拡張時の柔軟性が向上しますが、API の管理とメンテナンスにより多くの投資が必要となり、多くの場合、インフラストラクチャに大幅な変更を実装する必要があります。 同時に、GDPR やペイメント カード業界のコンプライアンスなどの規制要件も管理する必要があります。

オープン アプリケーション プログラミング インターフェイス (API) により、銀行機能を FinTech およびソフトウェア プラットフォームにシームレスに統合できます。 銀行や金融機関は、明確に定義された API を公開することで、サードパーティの開発者がコア サービスにアクセスできるようになり、データとトランザクションの安全な交換が可能になります。 これらのオープン API は、従来の銀行インフラストラクチャとアジャイル テクノロジー プロバイダーが提供する革新的なソリューションを接続するブリッジとして機能します。

オープン API の使用は、金融データにアクセスするプロセスを合理化するだけでなく、協力的な環境を促進し、独創的な金融商品やサービスにつながる業界を超えたパートナーシップを促進します。 その結果、オープン API の導入は金融環境を再構築する原動力となり、消費者と企業が金融とやり取りする方法に革命をもたらし、業界をより相互接続されたユーザー中心の未来に向けて推進しています。

したがって、サードパーティプロバイダーを使用すると、ソフトウェアに金融商品やサービスを簡単に組み込むことができます。 あなたに代わってコンプライアンスを処理し、あなたは本来の活動に集中できます。 リスク管理、不正防止、引受業務も引き続きサポートします。 BaaS プロバイダーは、決済ネットワークおよび決済スキームへの直接的または間接的なアクセスを許可します。

プラットフォームへの組み込み金融の実装 – 実践的な推奨事項

ご覧のとおり、BaaS プロバイダーは組み込み金融の重要な側面を処理し、ユーザー側の関与と必要なリソースを最小限に抑えます。 しかし、適切なパートナーを選択するにはどうすればよいでしょうか? プロバイダーを選択する際に検討すべき重要な側面をいくつかまとめました。

評判

Banking-as-a-Service は比較的新しいニッチ市場であるため、確立されたプロバイダーをすぐに見分けるのは難しいかもしれません。 参考文献や事例研究をチェックして、それらが適切な選択肢であるかどうかを理解してください。 BaaS コンサルティング会社と協力している場合は、BaaS プロバイダーのリストを依頼して、サービスのさまざまな側面を比較して全体像を把握することができます。 BBVA などの一部のサービスとしての銀行業務プロバイダーは、従来の銀行業務から組み込み金融サービスへの移行を進めています。その場合、評判を追跡するのは簡単です。

セキュリティプロトコル

たとえプラットフォームとして、BaaS サービス内の顧客データ保護に直接責任を負うわけではありません。 プライバシー侵害はあなたの評判に影響を及ぼし、クライアントであるあなたに損害を与える可能性があります。 したがって、強固なセキュリティ保障は必須です。 基本的なプロトコルに限定されず、PGP キーや eIdAS などの追加のセキュリティ層を追加する暗号化テクノロジを使用する BaaS プロバイダーを検索します。

多彩な銀行サービスをご利用いただけます

プラットフォームの詳細に応じて、プラットフォーム所有者としてさまざまなサービスが最も関連性がある場合があります。 おそらく現時点では、特定の 1 つのサービスにアクセスするだけで済みますが、将来のことを考えてください。 規模を拡大するにつれて、顧客のために他の金融商品を導入することでメリットが得られる可能性があります。 将来的に組み込み金融をさまざまなプラットフォーム間で分割することを避けるために、幅広い範囲をカバーするプロバイダーを選択してください。追加のコストや物流上の問題が発生する可能性があります。

企業コンプライアンス

すでに述べたように、BaaS プロバイダーは規制へのコンプライアンスを促進し、銀行業界で信じられないほど急速に変化するルールを常に把握できるように支援する必要があります。 ソフトウェアまたはサービスとしてのフィンテックバンキング企業として、進化する規制を認識する必要がある場合でも、信頼できる企業がそれを処理してくれます。 犯罪行為に対する予防措置である KYC (顧客の把握) 手順から、PCI コンプライアンスおよび AML (マネーロンダリング対策) を経て、取引監視に至るまで、プロバイダーがこれらの領域をカバーしていることを確認してください。

サービスとしての銀行業務を最大限に活用するにはどうすればよいでしょうか?

BaaS モデルを使用すると、金融商品へのアクセスを容易にすることで顧客エンゲージメントと利益を高めることができますが、それだけではありません。 従来のモデルでは銀行のみに保存されていた顧客データにアクセスできるようになり、サービスの最適化に使用できるようになります。

API を介して、BaaS プロバイダーは、支払いサービス、カード、ローンなどを使用しているクライアントに関する収集された情報へのアクセスを許可します。これらを使用してデータ分析を活用し、主要な顧客のニーズや好みを特定できます。 これらのチャネルを通じて収集された顧客データに基づいて、ユーザー エクスペリエンスをカスタマイズし、全体的な維持率を高めることができます。 もちろん、それはより高いマージンを確保することを意味します。

サービス プラットフォームとしてのバンキングをうまく活用している企業の例

今日のデジタル巨人の多くは、ソフトウェア内に金融サービスを埋め込むために BaaS プロバイダーに依存しています。 Uber は良い例で、Green Dot および Barclays と提携して、ドライバーの収入管理を容易にし、リアルタイムの収入機能で資金へのアクセスをロック解除しました。

Uber エコシステム内のもう 1 つのドライバー指向の BaaS サービスは、融資です。 これにより、ドライバーの参入敷居が低くなり、レンタルでも購入でも、車両の資金を集めるのに役立ちます。 Uber サービスに対する需要の高まりを考慮すると、このような BaaS 機能は同社側の賢明な措置であり、継続的なサービスを提供します。

FinTech 企業は BaaS プロバイダーと提携することが多いですが、BaaS パートナーシップ内の成長と関連する制約により、独立した金融機関へと移行しています。 スタートアップに関して言えば、Swile が好例として挙げられます。 同社は、カードと組み合わせた従業員エンゲージメント アプリを提供しています。これにより、スタッフがポイントを集め、ギフト券、食事券、文化クーポンを使用できるようになります。 Swile は間接的な SEPA 参加者です。つまり、独自の BIC を持ち、独自の IBAN を発行できます。

同じことは、信用プロファイルを確立したことのない「信用が見えない」顧客のローンへのアクセスを民主化するという使命を持って、サービスとして銀行業務を組み込んだ、フィンテックから転身したネオバンクである Varo にも当てはまります。 Varo は Bancorp Bank と提携して金融サービスを提供していますが、2020 年にそれ自体が金融機関になりました。

Baas サービス – 次に何が起こるのでしょうか?

サービスとしての銀行業務は分野を超えて拡大し、重要性を増していますが、時間の経過とともに、新しい製品や金融概念が登場し、さらに発展することになるでしょう。 中小企業や疎外されたグループにとって、データ不足、官僚主義、厳格なスコアリングルールなどの理由で従来の銀行モデルでは手の届かなかった金融商品やサービスにアクセスできる絶好のチャンスだ。 現在、サービスとしての銀行業務に依存している多くの企業は、コストや法的制約により独立性が求められる運営レベルに達し、ある時点で自ら金融機関となるでしょう。