Was ist eine Bilanz? Und warum es für Ihr Unternehmen wichtig ist

Veröffentlicht: 2022-05-07Erfahren Sie, was eine Bilanz zu einem leistungsstarken Instrument macht, um die finanzielle Gesundheit Ihres Unternehmens zu bestimmen.

Sind Sie mit Handel beschäftigt, führen Sie Verkaufsgespräche oder führen Sie Mitarbeiter? Wer hat Zeit für Finanzen?

Kleinunternehmer jonglieren mit mehreren Verantwortlichkeiten, und in der Hektik tritt die Buchhaltung oft in den Hintergrund. Aber auch wenn Ihr Bankguthaben in Ordnung zu sein scheint, könnte es zu sinkenden Fundamentaldaten kommen, die sich möglicherweise erst zeigen, wenn es zu spät ist.

Wenn Sie ein Geschäftsinhaber, ein Investor oder Teil des Managements sind, ist der schnellste Weg zur Gewissheit, die Zahlen Ihres Unternehmens zu kennen. Unabhängig davon, ob Sie interne Buchhaltungsexperten einstellen, Ihre Buchhaltungsanforderungen auslagern oder selbst erledigen, ist es entscheidend, zu wissen, wo Sie finanziell stehen.

Eine der besten Möglichkeiten, Ihre Finanzen im Auge zu behalten, ist eine Bilanz, auch Bilanz genannt. Es ist der am häufigsten erstellte aller grundlegenden Abschlüsse.

In diesem Artikel erklären wir, was eine Bilanz ist und warum sie ein leistungsstarkes Instrument zur Bestimmung der finanziellen Gesundheit Ihres Unternehmens ist. Wir geben auch einige Tipps zur einfachen Vorbereitung und Analyse mithilfe von Finanzplanungs- und Analysetechnologie.

Was ist eine Bilanz?

Eine Bilanz ist eine andere Bezeichnung für die Bilanz Ihres Unternehmens. Es zeigt, was Ihr Unternehmen besitzt (Vermögenswerte), wie viel es schuldet (Verbindlichkeiten) und den Wert, der den Investoren zurückgegeben würde, wenn Ihr Unternehmen liquidiert würde (Eigenkapital).

Eine Bilanz wird am Ende eines Abrechnungszeitraums erstellt – der in der Regel 12 Monate beträgt – und bietet eine Momentaufnahme der gesamten Finanzlage Ihres Unternehmens zu einem bestimmten Zeitpunkt. Dies steht im Gegensatz zu anderen Abschlüssen wie einer Gewinn- und Verlustrechnung, die zeigt, wo das Geld täglich ausgegeben wird.

Wer verwendet eine Bilanz?

Eine Bilanz wird von Unternehmern, Investoren und dem Management verwendet, um sich schnell einen Überblick über die finanzielle Stärke und das Potenzial eines Unternehmens zu verschaffen. Diese Stakeholder verwenden die Erklärung als Richtschnur für ihre künftigen steuerlichen Entscheidungen.

Geschäftsinhaber und Abteilungsleiter verwenden eine Bilanz, um interne Entscheidungen zu treffen über:

- Kauf von mehr Inventar basierend auf dem aktuellen Inventaraufbau. Die Umlaufvermögenskomponente in der Bilanz ermöglicht es Unternehmern, strategische Entscheidungen darüber zu treffen, wie stark die Produktion erweitert werden soll.

- Beantragung eines Kredits aufgrund ausstehender Zahlungen. Vor der Beantragung eines Kredits sollten Unternehmer einen Blick auf die derzeitige Finanzierung ihres Unternehmens (über Eigenkapital oder Verbindlichkeiten) werfen und entscheiden, ob sie es sich leisten können, mehr Kredit aufzunehmen.

- Kostensenkung basierend auf einer vergleichenden Analyse verschiedener laufender Ausgaben. Geschäftsinhaber sollten ermitteln, für welche Artikel ihr Unternehmen am meisten ausgibt, und unnötige Ausgaben kürzen. Sie können Verkaufszahlen aus anderen Finanzberichten verwenden, beispielsweise aus der Gewinn- und Verlustrechnung, um eine Korrelation zwischen Ausgaben und Einnahmen herzustellen.

Aktionäre und Investoren verwenden eine Bilanz, um:

- Verstehen Sie, wie Vermögenswerte in einem Unternehmen aufgebaut werden – zu viele Schulden können für neue Investoren gefährlich sein.

- Entscheiden Sie, ob ein Unternehmen eine gute Investitionsmöglichkeit darstellt.

- Vergleichen Sie die aktuelle finanzielle Leistung eines Unternehmens mit seiner früheren Leistung oder der Leistung von Branchenkollegen.

Gläubiger sind eher daran interessiert, eine Bilanz zu verwenden, um:

- Verstehen Sie die Fähigkeit eines Unternehmens, Schulden zurückzuzahlen.

- Bewerten und verwalten Sie das Risiko, das mit der Kreditvergabe an ein Unternehmen verbunden ist.

Insgesamt hilft eine Bilanz den Nutzern von Finanzinformationen, das Unternehmen sowohl kurz- als auch langfristig profitabel zu halten. Es hilft auch, die Vision und Mission der Stakeholder zu bekräftigen, indem es das Tempo beim Erreichen ihrer Ziele bewertet und ihre Strategien verfeinert.

Wer erstellt eine Bilanz (oder Bilanz)?

Abhängig von der Größe einer Organisation können verschiedene Personen an der Erstellung der Erklärung nach GAAP- (in den USA verwendetes Rechnungslegungssystem) oder IFRA-Standards (Buchhaltungssystem, das von mehr als 100 Ländern übernommen wird) beteiligt sein.

In selbstständigen und kleinen Unternehmen mit 1 bis 500 Mitarbeitern erstellen in der Regel Unternehmer oder Buchhalter die Bilanz. In mittelständischen Unternehmen mit über 500 Mitarbeitern erstellen in der Regel interne Buchhalter den Abschluss, und externe Wirtschaftsprüfer werden hinzugezogen, um ihn zu prüfen und zu genehmigen.

Die Erstellung dieses Jahresabschlusses folgt einem bestimmten Format zur Anordnung seiner Hauptbestandteile und Posten, das wir im nächsten Abschnitt erläutern.

Bestandteile einer Bilanz

Um darzustellen, wie ein Unternehmen Ressourcen für den Betrieb erwirbt, hebt eine Bilanz drei Abschnitte hervor: Vermögenswerte, Verbindlichkeiten und Eigenkapital. Zu jedem Zeitpunkt müssen die Vermögenswerte den Verbindlichkeiten plus dem Eigenkapital der Eigentümer entsprechen.

In der Bilanz werden links die Vermögenswerte und rechts die Schulden und das Eigenkapital dargestellt. Vermögenswerte und Verbindlichkeiten werden weiter in kurz- und langfristig (oder langfristig) unterteilt, je nachdem, wie einfach Vermögenswerte in Zahlungsmittel umgewandelt und Verbindlichkeiten beglichen werden können.

- Umlaufvermögen: Ressourcen, die innerhalb der nächsten 12 Monate in Bargeld umgewandelt werden können. Beispiele hierfür sind Zahlungsmitteläquivalente und Forderungen aus Lieferungen und Leistungen.

- Kurzfristige Verbindlichkeiten: Verbindlichkeiten , die innerhalb eines Jahres zu begleichen sind. Ein Beispiel ist das Geld, das Ihr Unternehmen den Gläubigern schuldet (Kreditorenbuchhaltung).

- Langfristige Vermögenswerte: Diese Ressourcen werden auch als langfristige Vermögenswerte oder Anlagevermögen bezeichnet und können nicht innerhalb eines Jahres in Bargeld umgewandelt werden und werden für den Geschäftsbetrieb verwendet. Beispiele sind Möbel (materielle Vermögenswerte) und Patente (immaterielle Vermögenswerte).

- Langfristige Verbindlichkeiten: Verbindlichkeiten oder Schulden (oder deren Teile), deren Rückzahlung länger als ein Jahr dauert. Ein Beispiel ist die Rente Ihrer Mitarbeiter.

- Eigenkapital: Der Betrag, den ein Investor oder Aktionär erhält, wenn Ihr Unternehmen nach Begleichung aller Schuldenverpflichtungen liquidiert wird.

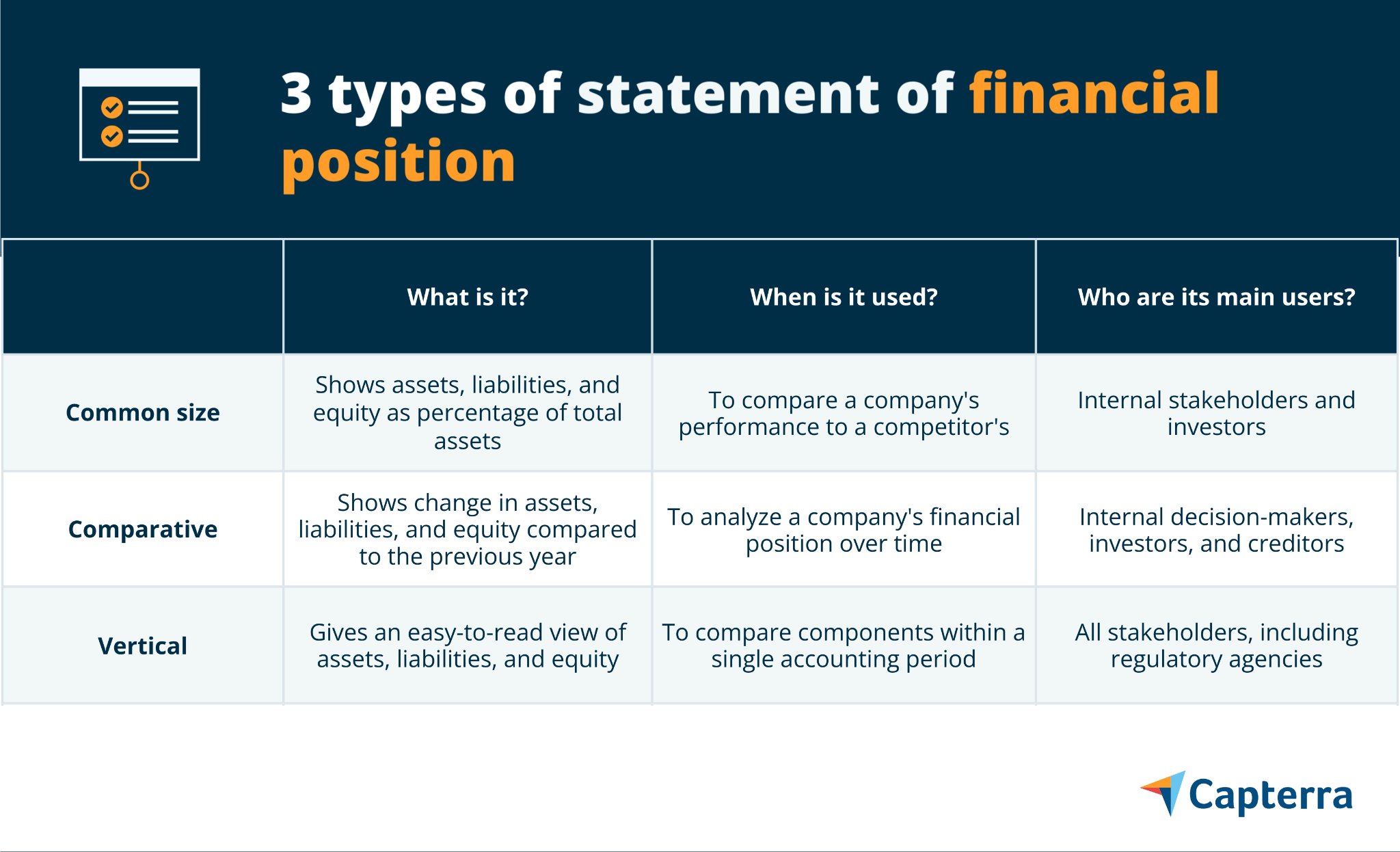

Arten von Bilanzen (mit anschaulichen Beispielen)

Unabhängige und kleine Unternehmen haben tendenziell einfachere Bilanzen als große Unternehmen, die normalerweise viele komplexe Klassifizierungen unter allen Komponenten haben. Unabhängig von der Unternehmensgröße gibt es drei Möglichkeiten, wie Buchhalter eine Bilanz formatieren: gemeinsame Größe, vergleichend und vertikal.

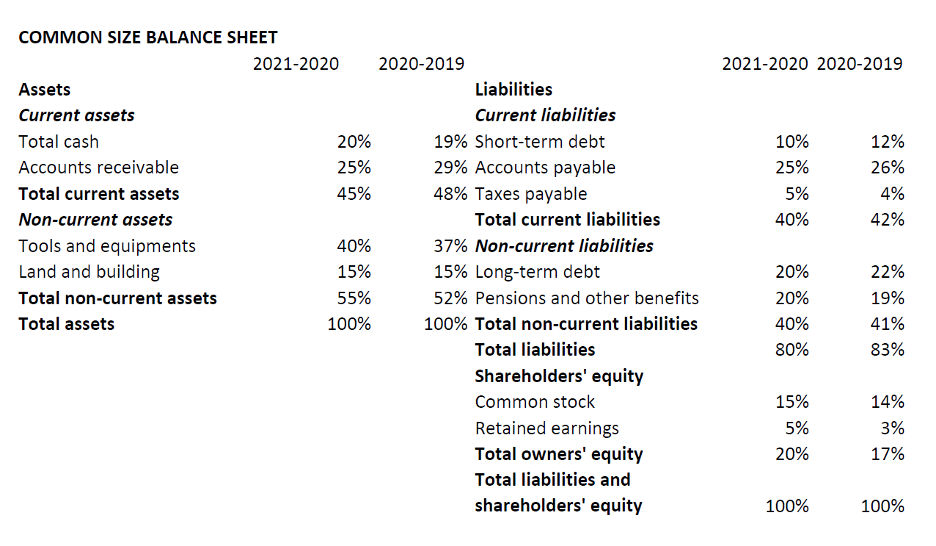

Bilanz in gemeinsamer Größe

Es ist das beliebteste Format zur Erstellung einer Bilanz. Im Gegensatz zu anderen Formaten vermerkt jede Spalte in einer Bilanz mit üblicher Größe die Informationen als Prozentsatz des Gesamtvermögens.

Es zeigt Informationen in Form einer Bilanzgleichung mit Vermögenswerten auf der linken Seite und Verbindlichkeiten und Aktien auf der rechten Seite an (siehe unten). In der Praxis müssen Sie sich jedoch nicht unbedingt an das Gleichungsformat für die Darstellung halten; Sie können auch eine vertikale Darstellung verwenden.

Verwenden Sie eine allgemeine Größenangabe, um:

- Bestimmen Sie den Beitrag der einzelnen Komponenten (Vermögenswerte, Verbindlichkeiten und Eigenkapital) und aufgelisteten Posten in Bezug auf das Gesamtvermögen.

- Vergleichen Sie die Leistung Ihres Unternehmens mit der der Konkurrenz.

- Identifizieren Sie, wie Ihr Unternehmen im Laufe der Zeit Vermögenswerte beschafft hat.

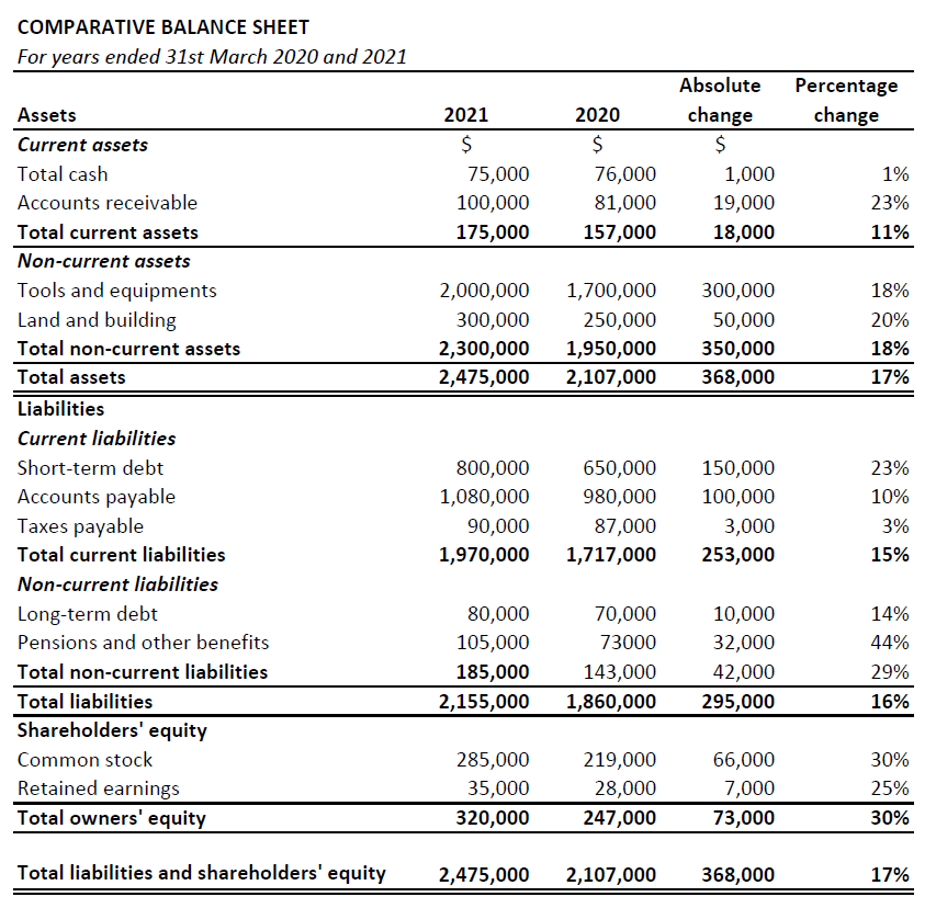

Vergleichende Bilanz

Dieses Format stellt die Leistung der drei Komponenten im Laufe der Zeit dar. Es zeigt historische Zahlen neben den neuesten Zahlen und der prozentualen Veränderung. Die Aufteilung nach rechts und links (wie in einer Bilanz) wird bei diesem Format grundsätzlich nicht verwendet.

Verwenden Sie eine vergleichende Aussage, um:

- Verfolgen und analysieren Sie den Fortschritt Ihres Unternehmens im Laufe der Zeit.

- Untersuchen Sie Veränderungen und identifizieren Sie zugrunde liegende Trends Jahr für Jahr.

- Vergleichen Sie die Leistung Ihres Unternehmens mit der von Branchenkollegen. Sie können beispielsweise Antworten auf dieselben Marktbedingungen vergleichen, indem Sie die prozentualen Änderungen vergleichen.

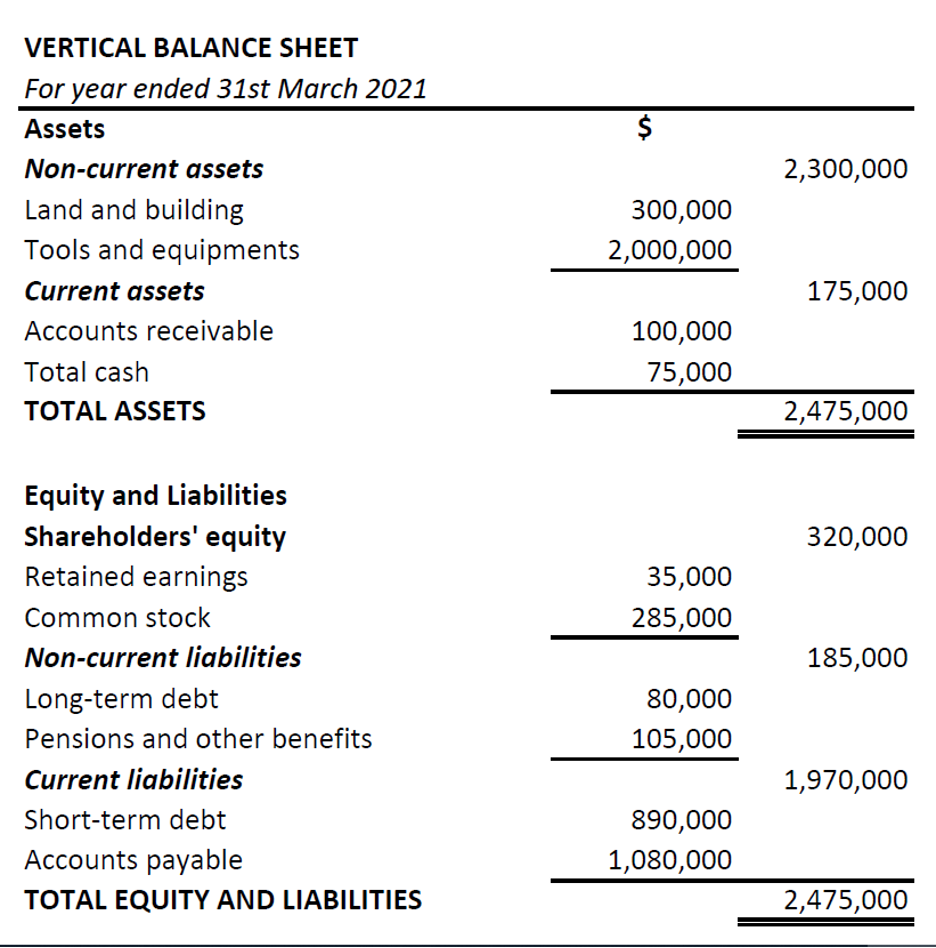

Vertikale Bilanz

Im vertikalen Format werden die Komponenten in einer einzigen Spalte dargestellt, beginnend mit Vermögenswerten und dann Eigenkapital und Verbindlichkeiten. Außerdem sind die Posten innerhalb jeder Kategorie nach Liquidität geordnet – von weniger liquiden (z. B. langfristigen oder langfristigen Vermögenswerten) bis zu liquideren (z. B. Zahlungsmitteläquivalenten). Liquidität bezieht sich auf die Leichtigkeit, mit der eine Ressource in Bargeld umgewandelt werden kann.

Verwenden Sie eine vertikale Anweisung, um:

- Vergleichen Sie die Komponenten innerhalb desselben Abrechnungszeitraums.

- Verstehen Sie die Korrelation zwischen verschiedenen Posten in der Bilanz.

Beachten Sie das Wertproblem in einer Bilanz

Üben Sie Urteilsvermögen aus, wenn Sie Schlussfolgerungen aus den Zahlen einer Bilanz ziehen. Die zur Erstellung des Jahresabschlusses verwendete Methode führt zu bestimmten Einschränkungen, die Sie beachten müssen. Hier sind einige davon:

- Ein Vermögenswert kann nicht in einer Bilanz bewertet werden, es sei denn, er war an einer Transaktion beteiligt. Wenn also ein Unternehmen eine Webplattform entwickelt hat, wird ihr Wert in der Erklärung nicht erwähnt.

- Wirtschaftsgüter wie Maschinen können trotz Berücksichtigung von Abschreibungen (aufgrund von Abnutzung) nicht korrekt bewertet werden, da sie Zeitwertänderungen aufgrund von Marktschwankungen nicht berücksichtigen.

- Die Erklärung zeigt nur eine Momentaufnahme der Finanzlage eines Unternehmens zum Jahresende. So wird ein Unternehmen auch dann als finanziell gesund ausgewiesen, wenn es seine Schulden am letzten Tag des Abrechnungszeitraums begleicht. Es scheitert, nach Konsistenz zu suchen.

Seien Sie bei der Bilanzerstellung kritischer als ein passiver Bilanznutzer.

Verwenden Sie eine Software, um eine Bilanz zu erstellen

Excel und Tabellenkalkulationen, die gerne zur Erstellung von Bilanzen oder Bilanzen eingesetzt werden, sind oft anfällig für menschliche Fehler. Der einfachste und genaueste Weg ist die Verwendung von Finanzberichtssoftware. Hier sind einige Möglichkeiten, wie der Einsatz von Software Ihren Buchhaltungsprozess beschleunigen und verbessern kann, von der Aufzeichnung bis zum Bericht (R2R):

- Gewinnen Sie mehr Zeit, um sich auf die Analyse zu konzentrieren. Abhängig von der von Ihnen verwendeten Finanzberichterstattungssoftware haben Sie neben automatischen Tools zur Erstellung einer Bilanz Zugriff auf Business Intelligence-Tools und Add-Ons. Diese geben Ihnen die Möglichkeit, sich Zeit für eine tiefere Finanzanalyse zu nehmen – von der Prognose des Nettoeinkommens und der Prognose der Ausgaben bis zur Bestimmung der Rentabilität.

- Extrahieren Sie Daten, um interaktive Finanzberichte zu erstellen. Sie können die Erfassung von Finanzdaten aus dem gesamten Unternehmen automatisieren und intuitive Finanz-Dashboards verwenden, um die wichtigsten Daten zu melden und Metriken zu verfolgen, die sich auf die Geschäftsziele auswirken.

- Bilanz einfach abgleichen. Bei der Abstimmung der Bilanz geht es darum, zur Geldquelle zurückzukehren und Bilanzkonten mit den Quellen zu vergleichen. Für die meisten kleinen Unternehmen sind die Kontoauszüge die Quelle. Mit einer Finanzbuchhaltungssoftware können Sie Unstimmigkeiten einfach nachverfolgen und korrigieren und sicherstellen, dass Ihre Bilanz korrekt ist.