Was ist eine Gutschrift (und wie funktioniert sie)?

Veröffentlicht: 2022-06-08Gutschriften sind ein wichtiger Bestandteil der Rechnungsstellung. In vielen Ländern sind sie auch gesetzlich vorgeschrieben.

In einer idealen Welt würden niemals Fehler oder Probleme mit Bestellungen und Rechnungen auftreten …

Aber wie wir alle wissen, ändern sich Umstände und Aufträge im Geschäftsleben oft. Gutschriften helfen uns, dies zu verwalten und eine klare Buchführung zu führen.

Was ist eine Gutschrift?

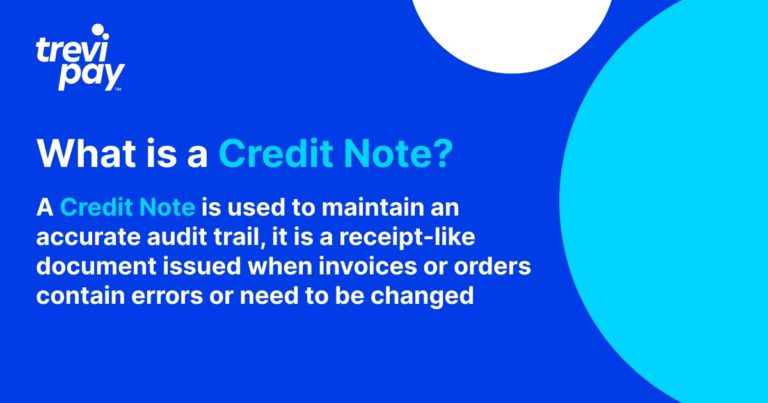

Eine Gutschrift (manchmal auch als Gutschrift bezeichnet) ist ein quittungsähnliches Dokument, das ausgestellt wird, wenn Rechnungen oder Bestellungen fehlerhaft sind oder nur geändert werden müssen.

Es kann für den gesamten oder einen Teilwert einer Rechnung verwendet werden. Sein Zweck besteht darin, die Kreditaufzeichnung zwischen den Parteien zu korrigieren, ohne eine vorhandene Rechnung zu löschen und eine neue zu erstellen.

Es hilft bei der Aufrechterhaltung einer genauen Rechnungssequenz und eines Audit-Trails.

Ist eine Gutschrift eine Rückerstattung?

Eine Gutschrift ist ähnlich – aber nicht genau gleich – einer Rückerstattung. Eine Gutschrift ist sowohl eine Anerkennung als auch ein Nachweis des geschuldeten Kredits, während eine Rückerstattung eine direkte Rückzahlung des Kredits ist.

Eine Gutschrift bedeutet auch eher implizit weitere Transaktionen zwischen den beiden Parteien, während eine Rückerstattung dies nicht tut.

Gutschriften werden aus verschiedenen praktischen Gründen ausgestellt. Diese beziehen sich nicht unbedingt auf Qualitätsprobleme, können sie jedoch beinhalten. Rückerstattungen werden in der Regel aus einfacheren Gründen der Unzufriedenheit mit Dienstleistungen oder Waren gewährt.

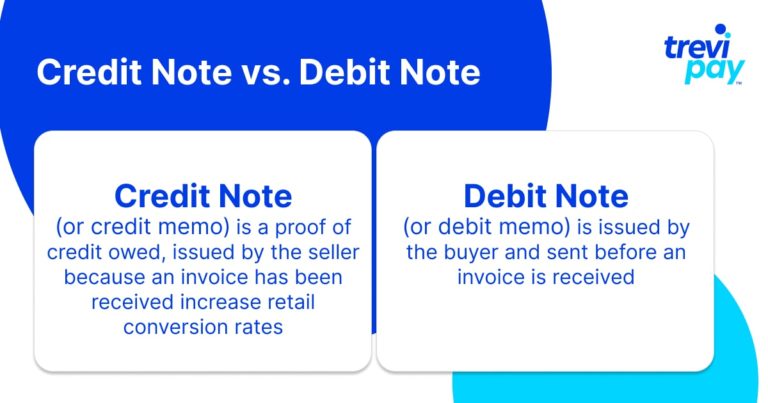

Was ist der Unterschied zwischen einer Gutschrift und einer Belastungsanzeige?

Gutschriften und Lastschriften sind ähnlich, aber nicht gleich. Der Hauptunterschied besteht darin, dass Gutschriften vom Verkäufer ausgestellt werden, während Lastschriften (manchmal auch Lastschriften genannt) vom Käufer ausgestellt werden.

Belastungsanzeigen werden in der Regel vor Rechnungseingang versandt, während Gutschriften nach Rechnungseingang versandt werden .

Ersteres stellt auch eine formelle Kreditanfrage an den Verkäufer dar (der dies noch bestreiten könnte), aber letzteres bedeutet die Anerkennung des geschuldeten Kredits durch den Verkäufer.

Warum und wann wird eine Gutschrift verwendet?

Eine Gutschrift kann vor oder nach erfolgter Zahlung erfolgen. Der Zeitpunkt gibt an, zu welchem Zeitpunkt im Rechnungsprozess das Problem auftritt.

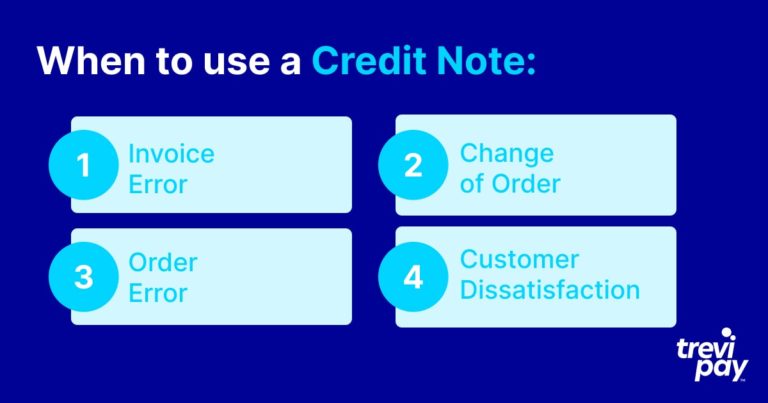

Es wird normalerweise aus einem der folgenden Gründe ausgestellt:

Rechnungsfehler

Dies kann einfach ein falscher Preis auf der Rechnung, falsche Produkte oder Bestellungen oder ein Fehler in Bezug auf Rabatt oder Mehrwertsteuer sein.

Bestellfehler

Wenn die Bestellung des Kunden beschädigt oder falsch ist. Dies kann von einer völlig falschen Reihenfolge bis hin zu ein paar kleineren Problemen reichen.

Auftragsänderung

Ob aus internen Gründen (z. B. Entscheidungen des Managements) oder aus externen Gründen (z. B. Entscheidungen des Kunden des Käufers), ein Käufer kann eine bereits bezahlte oder aufgegebene Bestellung ändern oder stornieren.

Kundenunzufriedenheit

Die Erwartungen der Kunden stimmen möglicherweise nicht mit dem überein, was sie erhalten. Möglicherweise wurde ein Produkt vom Verkäufer falsch aufgeführt oder beschrieben oder es entsprach nicht den Qualitätserwartungen.

Ein Beispielszenario für die Ausstellung einer Gutschrift

Construction Co. hat gerade drei große Pritschenwagen bei ihrem Stammlieferanten Truck Ltd bestellt. Truck Ltd stellte eine automatisierte Rechnung über 150.000 US-Dollar aus und schickte sie an Construction Co.

Leider war der vom Verkaufspersonal der Truck Ltd. versprochene Rabatt von 10 % nicht im Rechnungsbetrag aufgeführt.

Bevor jemand den Fehler entdeckt hatte, wurde die Zahlung erfolgreich vom Buchhaltungsteam von Construction Co. durchgeführt (das sich des Rabattproblems nicht bewusst war). Truck Ltd. erkennen ihren Fehler kurz darauf und stellen eine Gutschrift über den zu viel gezahlten Betrag von Construction Co aus (15.000 USD).

Die Gutschrift wird auch von beiden Parteien intern erfasst, damit ihre Konten ausgeglichen sind. Wenn Construction Co das nächste Mal bei Truck Ltd. einkauft, wird die Gutschrift zusammen mit der Rechnung eingelöst – 15.000 USD werden von der Gesamtgutschrift abgezogen.

Wie stellen Sie eine Gutschrift aus?

Gutschriften werden von und an Buchhaltungen ausgestellt – dh auf denselben Wegen werden reguläre Rechnungen ausgestellt.

Sie sind normalerweise direkt mit einer bestimmten Rechnung verknüpft, daher ist es am besten, sie in denselben E-Mail-Ketten wie diese zu behalten (sofern Ihre Buchhaltungssoftware dies ermöglicht).

Manchmal können sie mit einer zukünftigen Rechnung verknüpft werden (wie im obigen Beispiel). Das letztere Szenario spielt sich ab, wenn es bequemer ist, da regelmäßig mehrere Transaktionen zwischen den Parteien stattfinden.

Gutschriften in der Buchhaltung

Wie genau Sie Gutschriften in Ihre Konten eingeben, hängt davon ab, welches Buchhaltungssystem Sie verwenden.

Bei der einfachen Buchführung soll der Wert der Gutschrift einfach auf einem Kundenkonto verbucht werden. In der doppelten Buchführung wird es sowohl als Haben unter den Forderungen als auch als Soll unter den Einnahmen verbucht.

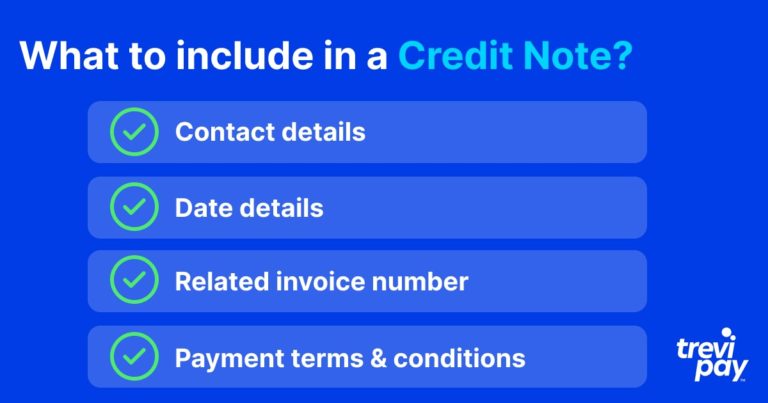

Welche Angaben gehören in eine Gutschrift?

Die Informationen auf einer Gutschrift sollten denen einer Rechnung ähneln. Das beinhaltet:

- Kontaktdetails

- Datumsangaben

- Zugehörige Rechnungsnummer

- Zahlungsbedingungen

Kann eine Gutschrift ein Ablaufdatum haben?

Gutschriften haben ein Ablaufdatum. Dies wird in ihren Zahlungsbedingungen aufgeführt. Der Empfänger hat in der Regel 12 Monate Zeit, um das Guthaben aufzubrauchen.

Fazit

Eine Gutschrift ist ein unverzichtbares Hilfsmittel, um die Buchhaltung Ihres Unternehmens übersichtlich zu halten.

Ohne sie müsste eine Originalrechnung gelöscht und eine andere Rechnung an ihrer Stelle ausgestellt werden, wenn Probleme auftreten. Dies würde zu Verwirrung in den Rechnungslegungs- und Prüfungsprozessen führen.

Gutschriften werden aus verschiedenen Gründen ausgestellt. Diese reichen von einem Fehler beim aufgeführten Rechnungsbetrag bis hin zur Unzufriedenheit der Kunden mit ihrem Kauf.

Sie sind Nachweise, die Finanzaufsichtsbehörden häufig verlangen (auch im Vereinigten Königreich). Sie stellen auch eine wichtige Zusicherung dar, dass das Geld des Käufers zurückgefordert wird.

Als Dokumente sind sie Rechnungen nicht unähnlich. Ein Unterschied besteht darin, dass sie vor oder nach der Verarbeitung einer Zahlung ausgestellt werden können.