Ein Leitfaden für Kleinunternehmer zur Einrichtung von Altersvorsorgeplänen für Mitarbeiter

Veröffentlicht: 2022-05-07Erfahren Sie, wie Sie Mitarbeiter mit dem richtigen Altersvorsorgeplan für Kleinunternehmen halten können.

Die COVID-19-Pandemie hat die Finanzpläne von Millionen von Menschen durcheinander gebracht.

Laut einer Umfrage von Age Wave und Edward Jones aus den Jahren 2020-21 plant jeder dritte Amerikaner , seine Rentenpläne aufgrund der Pandemie zu verschieben, während 14 Millionen die monatlichen Beiträge zu ihren Rentenkonten insgesamt eingestellt haben (Stand März 2021). Satte 70 % geben an, dass die Pandemie sie dazu veranlasst hat, der langfristigen Finanzplanung Priorität einzuräumen.

Das Bureau of Labor Statistics berichtet jedoch, dass im Jahr 2020 nur 67 % der Arbeitnehmer in der Privatindustrie Zugang zu vom Arbeitgeber bereitgestellten Altersvorsorgeplänen hatten. Das bedeutet, dass über 33 % der Arbeitnehmer keine Arbeitgeberunterstützung bei der Altersvorsorge haben.

Als Kleinunternehmer können Sie Ihren Teil dazu beitragen, indem Sie ein Altersvorsorgeprogramm einrichten, um sicherzustellen, dass Ihre Mitarbeiter in schwierigen Zeiten finanziell abgesichert sind. In diesem Artikel erklären wir einige beliebte Altersvorsorgepläne für kleine Unternehmen und definieren die Schritte zur Einrichtung eines Altersvorsorgepakets für Ihre Mitarbeiter.

Rentenplanoptionen für Ihr kleines Unternehmen

Hier sind einige Optionen für die Altersvorsorge für kleine Unternehmen, die Sie in Betracht ziehen können:

1. 401(k)-Plan

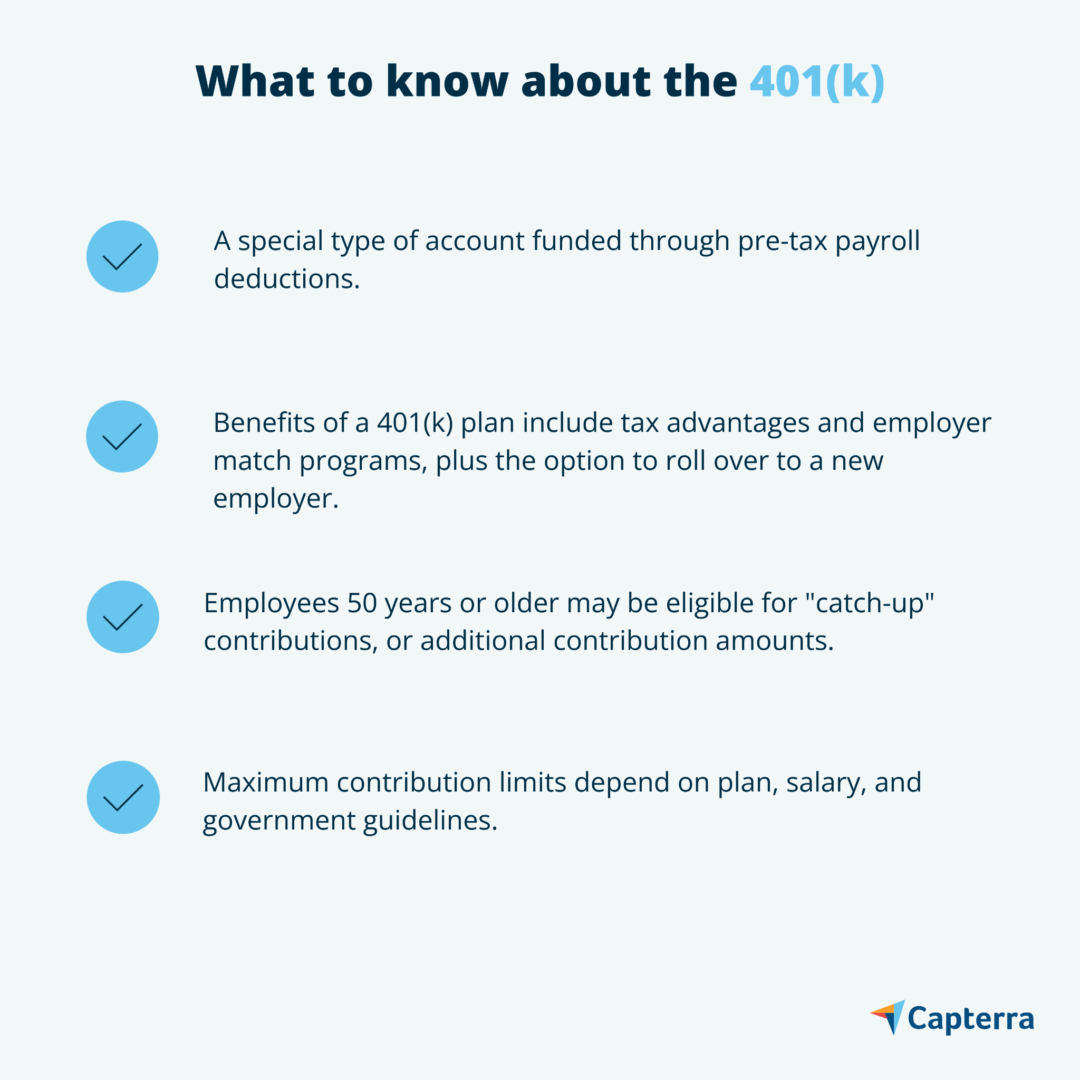

In einem 401(k)-Plan legen Sie als Arbeitgeber einen Prozentsatz des Gehaltsschecks eines zustimmenden Mitarbeiters auf ein Anlagekonto, auf dem die Rentenfonds steuerfrei wachsen. Die Mitarbeiter können wählen, wie viel sie beitragen und in welche Fonds sie investieren möchten. Sie sind jedoch auf die Auswahl der Anlageinstrumente beschränkt, die Ihr gewählter Plan bietet.

401(k)s sind für Mitarbeiter besonders attraktiv, da sie mit vom Unternehmen gesponserten Beiträgen einhergehen. Wenn ein Mitarbeiter beispielsweise 1.000 $ auf sein Konto einzahlt, können Sie 50 % des Betrags (dh 500 $) einzahlen und damit seine Investition erhöhen. Wenn Ihnen diese Beiträge teuer erscheinen, beachten Sie, dass sie von der Bundeseinkommensteuer Ihres Unternehmens abgezogen werden können.

Es gibt zwei gängige Arten von 401(k)-Plänen: traditionelle 401(k)s und Roth 401(k)s. Laut Marcus' Leitfaden zu 401(k)-Plänen besteht der Hauptunterschied zwischen den beiden Plänen darin, wann Steuervorteile in Kraft treten.

Ein traditioneller 401(k) erlaubt Arbeitnehmern, Beiträge von ihrem steuerpflichtigen Einkommen abzuziehen; Ihre Einkünfte werden besteuert, sobald sie ihre Rentengelder beziehen. Bei einem Roth 401(k)-Plan hingegen werden nur Beiträge aus dem Einkommen nach Steuern des Arbeitnehmers erhoben. Da die Mitarbeiter ihre Beiträge bereits bezahlt haben, werden ihre Kapitalgewinne nach der Auszahlung nicht besteuert.

Wissenswertes über herkömmliche 401(k)-Pläne ( Quelle )

Marcus merkt auch an, dass viele 401(k)s mit einem Vesting-Zeitplan versehen sind. Beispielsweise erlauben einige 401(k)-Pläne Arbeitnehmern möglicherweise nicht, Arbeitgeberbeiträge zu übernehmen, wenn sie das Unternehmen vor einem vereinbarten Datum verlassen. Solche Pläne schaffen Anreize für Mitarbeiter für ihre Firmentreue und reduzieren möglicherweise die Fluktuationsrate Ihres kleinen Unternehmens.

2. EINFACHE IRA

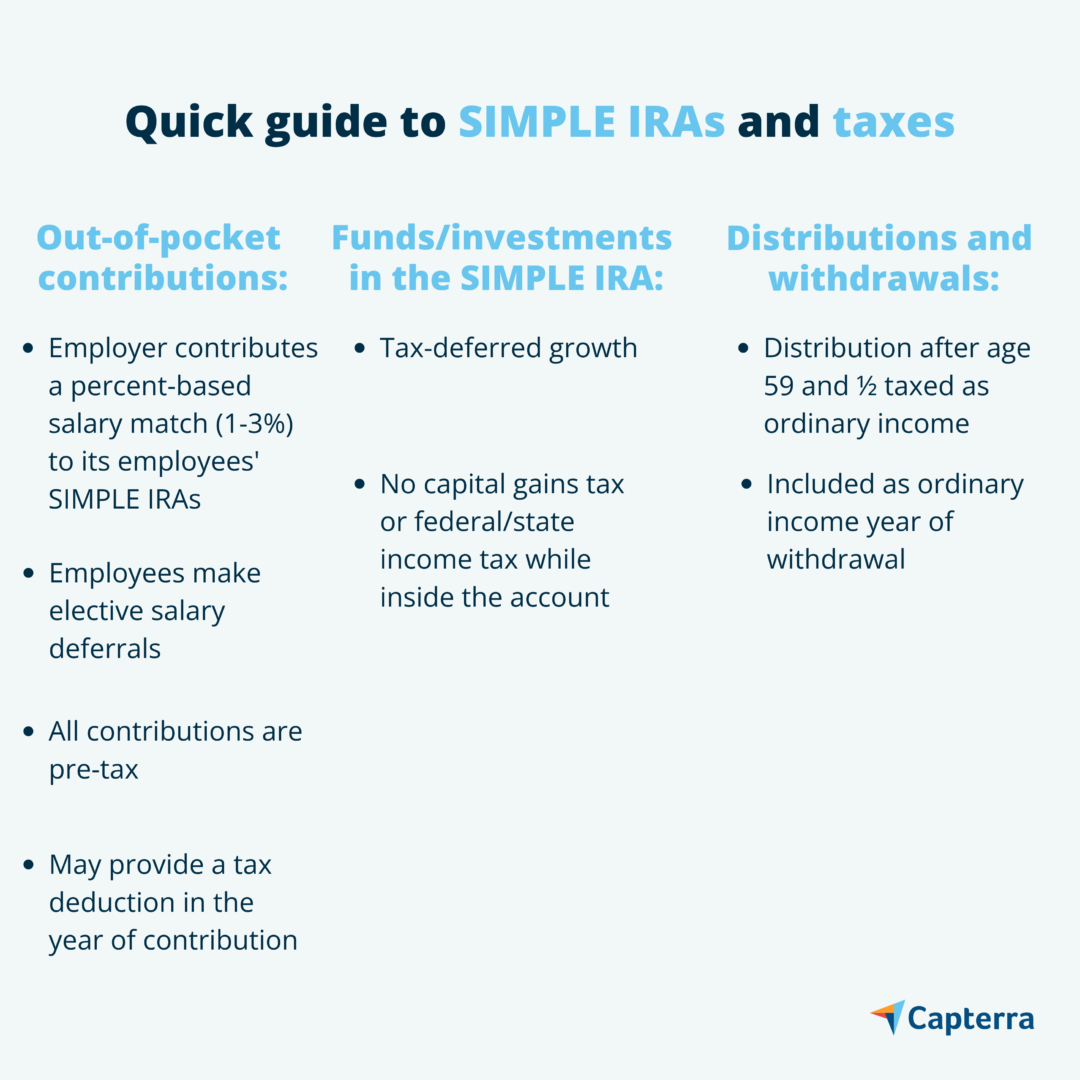

Savings Incentive Match Plans for Employees oder SIMPLE IRAs wurden entwickelt, um Altersvorsorgepläne für kleine Unternehmen zu vereinfachen. SIMPLE IRAs haben niedrigere Kontoführungsgebühren als 401(k) und IRA-Pläne und haben auch weniger Einschränkungen.

Überblick über SIMPLE IRAs ( Quelle )

Der IRS stellt fest, dass SIMPLE IRAs nur für Unternehmen mit 100 oder weniger Mitarbeitern verfügbar sind, sodass sie perfekt für kleine Unternehmen sind.

In einem SIMPLE IRA rollen Sie einen Bruchteil des Gehalts jedes Mitarbeiters auf die dafür vorgesehenen Anlagekonten. Sie sind außerdem verpflichtet, Beiträge von bis zu 3 % des Gehalts Ihres Arbeitnehmers zu leisten. Außerdem haben Sie die Möglichkeit, einen Beitrag zu leisten, auch wenn Ihre Mitarbeiter dies nicht tun, und Ihr Beitrag ist steuerlich absetzbar – eine Win-Win-Situation.

3. Gehaltsabzug IRA

Wenn Sie sich Beiträge zu einem 401(k)-Plan nicht leisten können, können Sie einen Gehaltsabzug IRA einrichten. Ähnlich wie bei einem 401 (k) können Sie mit einem Gehaltsabzug IRA einen vom Mitarbeiter gewählten Prozentsatz von seinem monatlichen Gehaltsscheck abziehen, den Sie dann auf ein steuerbegünstigtes Anlagekonto übertragen. Ihre Mitarbeiter können wählen, in welche Vermögenswerte sie investieren möchten. Im Gegensatz zu 401(k)s sind Mitarbeiter bei IRAs nicht auf die Vermögenswerte beschränkt, die vom Anbieter Ihres Unternehmens ausgewählt wurden.

Da Arbeitgeber keine Beiträge leisten, erhalten Sie durch die Einrichtung eines IRA-Abzugs von der Gehaltsabrechnung keine Steuerabzüge. Ihre Mitarbeiter hingegen kommen in den Genuss von Vor- und Nachsteuervorteilen. Wenn sie sich für eine traditionelle IRA entscheiden, kann ihr Beitrag von ihren zu zahlenden Steuern abgezogen werden, aber ihre Kapitalgewinne sind steuerpflichtig. Und wenn sie sich für einen Roth IRA entscheiden, können ihre Beiträge nur aus Nachsteuereinkommen stammen, wodurch Kapitalgewinne steuerfrei sind.

Berechnung der Kosten für Leistungen an Arbeitnehmer für Ihr kleines Unternehmen

Zusammenfassend lässt sich sagen, dass 401(k)-Pläne und SIMPLE IRAs möglicherweise teurer sind, wenn Sie sich dafür entscheiden, die Arbeitnehmerbeiträge zu verdoppeln, aber diese Ausgaben können vom steuerpflichtigen Einkommen Ihres Unternehmens abgezogen werden. SIMPLE IRAs sind auch mit niedrigeren Anbieterkosten verbunden. Auf der anderen Seite erfordern Lohnabzug IRAs keine Arbeitgeberbeiträge, bieten aber auch keine Steuervorteile.

Als Kleinunternehmer sollten Sie sich darüber im Klaren sein, dass attraktive Rentenpakete dazu beitragen, Top-Talente anzuziehen und zu halten. Dies gilt insbesondere für das Arbeitgeber-Matching, das Mitarbeiter dazu anregt, gute Leistungen zu erbringen und zum Gewinn Ihres Unternehmens beizutragen.

Bewerten Sie zunächst die aktuelle finanzielle Situation Ihres Unternehmens, um festzustellen, welchen Plan Sie sich leisten können. Wenn Rentenprogramme nicht die einzigen Mitarbeiterleistungen sind, die Sie anbieten möchten, verwenden Sie unseren Kostenrechner für Mitarbeiterleistungen, um eine Schätzung Ihrer Gesamtkosten zu erhalten. Denken Sie daran, egal für welchen Rentenplan Sie sich entscheiden, Sie sind immer noch gesetzlich verpflichtet, die Sozialversicherungs- und Medicare-Beiträge von den Gehaltsschecks Ihrer Mitarbeiter abzugleichen.

3 Schritte zur Einrichtung eines Altersvorsorgepakets

Befolgen Sie diese drei Schritte, um eine Altersvorsorge für Ihr kleines Unternehmen einzurichten:

1. Suchen Sie nach einem Plananbieter

Um einen 401(k)- oder IRA-Plan einzurichten, müssen Sie zunächst einen Plananbieter finden – vorzugsweise einen, der sich auf Mitarbeitervorsorgepläne für kleine Unternehmen spezialisiert hat. Finanzinstitute wie Banken und Makler bieten diese Dienstleistungen an. Die meisten Anbieter erheben eine Gebühr für die Unterstützung bei der Verwaltung des Vermögens Ihrer Mitarbeiter. Suchen Sie daher am besten nach Anbietern mit niedrigen Servicegebühren.

2. Machen Sie es offiziell

Machen Sie es offiziell, indem Sie ein schriftliches Dokument erstellen, das die Vorteile, Rechte und Funktionen Ihres Plans beschreibt. Wenn Sie sich für die Einrichtung eines 401(k)-Plans entscheiden, sind Sie gesetzlich verpflichtet, die im Plan jedes Mitarbeiters enthaltenen Vermögenswerte auf ausgewiesenen Treuhandkonten zu hinterlegen. Dadurch wird sichergestellt, dass alle Einzahlungen nur vom Teilnehmer und Begünstigten jedes Treuhandkontos verwendet werden – also von Ihnen und Ihren Mitarbeitern. Richten Sie danach ein organisiertes Aufzeichnungssystem ein, um alle beteiligten Vermögenswerte zu verfolgen.

3. Teilen Sie die Details mit Ihren Mitarbeitern

Teilen Sie schließlich die Plandetails mit allen Mitarbeitern. Stellen Sie sicher, dass sie sich aller Anbieterkosten bewusst sind, z. B. Jahres- und Überweisungsgebühren. Sollten sie sich entscheiden, sich für den Plan anzumelden, lassen Sie sie den Prozentsatz ihres Gehaltsschecks auswählen, den sie beisteuern möchten.

Ausnahme für SIMPLE IRAs: Der Einrichtungsprozess ist für SIMPLE IRAs einfacher. Sie müssen lediglich entweder das Formular 5304-SIMPLE oder das Formular 5305-SIMPLE ausfüllen. Füllen Sie das Formular 5304 aus, wenn Sie Ihren Mitarbeitern die freie Wahl lassen möchten, welches Finanzinstitut ihre IRA hosten soll. Wenn Sie andererseits möchten, dass alle Mitarbeiter mit einem einzigen vom Unternehmen ausgewählten Anbieter zusammenarbeiten, damit Investitionen einfacher nachverfolgt werden können, füllen Sie stattdessen FORM 5305 aus.Bleiben Sie Talente und genießen Sie Steuervorteile mit Altersvorsorgeplänen

Jeder Mitarbeiter verdient einen friedlichen Ruhestand. Wenn Sie Altersvorsorgeprogramme erstellen, die Anreize zum Sparen für die Zukunft bieten, beweisen Sie Ihren Mitarbeitern, dass sie für Ihr Unternehmen wertvoll sind. Ihre Mitarbeiter sind zufriedener, was dazu beiträgt, die Fluktuationsrate Ihres Unternehmens zu reduzieren und Sie auf dem Arbeitsmarkt wettbewerbsfähig zu machen. Darüber hinaus profitieren Sie von steuerlich absetzbaren Arbeitgeberbeiträgen.