Der Leitfaden für Ernährungsberater und Ernährungsberater zum Abschluss einer Versicherung

Veröffentlicht: 2022-05-07Wenn Sie als Ernährungsexperte zum ersten Mal darüber nachdenken, eine Versicherung abzuschließen, fühlen Sie sich vielleicht eingeschüchtert, frustriert und verwirrt. Solltest du es überhaupt versuchen?

Hier ist die gute Nachricht: Es muss nicht so schwierig sein.

Mit ein wenig Anleitung und Beharrlichkeit können Sie einen Prozess erstellen, um Versicherungen von Kunden zu akzeptieren.

Im folgenden Leitfaden finden Sie alles, was Sie wissen müssen, um mit dem Abschluss einer Versicherung in Ihrer Privatpraxis zu beginnen. Wir decken alles ab, von den Voraussetzungen, um ein In-Network-Anbieter zu sein, bis hin zu den gesetzlichen Anforderungen, die mit der Annahme einer Versicherung einhergehen.

Sollten Sie eine Versicherung abschließen?

Versicherungen sind nicht für alle Ernährungspraktiken geeignet. Bevor Sie sich entscheiden, wägen Sie ernsthaft Ihre langfristigen Ziele ab und wie sich Versicherungen auf Ihr Geschäft auswirken könnten.

Hier sind einige Vor- und Nachteile des Abschlusses einer Versicherung, um Ihnen bei der Entscheidung zu helfen.

Vorteile des Abschlusses einer Versicherung

- Viele Praxen sehen Wachstum nach dem Abschluss einer Versicherung. Jede Versicherungsgesellschaft verfügt über eine große Mitgliederbasis, die Ihnen Zugang zu einer großen Gruppe potenzieller Kunden ermöglicht. Kunden nutzen Versicherungsverzeichnisse wie dieses, um Ernährungs- und Wellnessexperten in ihrem Bereich im Netzwerk zu finden. Sie möchten auf dieser Liste stehen.

- Der Abschluss einer Versicherung macht Ihre Dienstleistungen für Kunden zugänglich, die sich Ihre Pflege sonst möglicherweise nicht leisten könnten. Dies kann besonders wichtig sein, wenn Sie in einem Gebiet mit niedrigerem Einkommen praktizieren.

- Kunden erwarten zunehmend von ihren Leistungserbringern, dass sie eine Versicherung akzeptieren. Kunden können das Gefühl haben, dass ein Anbieter, der mit einer Versicherungsgesellschaft zusammenarbeitet, legitimer oder zuverlässiger ist.

- Mehr Pläne denn je decken Ernährungsberatung ab. Viele Versicherungen decken eine bestimmte Anzahl von Sitzungen pro Jahr ab. Sie können daher mehr Aufträge von Versicherungskunden erhalten, da sie mit größerer Wahrscheinlichkeit für alle von ihnen abgedeckten Sitzungen zurückkehren. Das bedeutet eine bessere Kundenbindung.

- Die Arbeit in einem Versicherungsnetzwerk kann Ihre Empfehlungen erweitern. Überweisende Anbieter im Versicherungsnetzwerk – von Hausärzten bis hin zu krankheitsspezifischen Spezialisten – können viele Kunden zu Ihnen führen.

Nachteile des Abschlusses einer Versicherung

- Die Einrichtung einer Versicherung ist zeitaufwändig. Der Prozess umfasst die Beschaffung einer NPI-Nummer und die rechtliche Registrierung Ihrer Praxis sowie die Einrichtung eines Systems zur Verarbeitung der Versicherungsabrechnung. Der Prozess kann Monate dauern.

- Die Komplexität kann nach der Einrichtung fortgesetzt werden. Die Bearbeitung von Versicherungsansprüchen erfordert:

- CMS 1500-Formulare richtig ausfüllen

- Nachverfolgen, welche Ansprüche bearbeitet werden und auf welche Sie warten

- Mögliche Bearbeitung von Reklamationen oder Folgedokumenten

- Je nachdem, wie lange Ihre Kostenträger für die Bearbeitung Ihrer Versicherungsansprüche benötigen, werden Sie möglicherweise langsamer ausgezahlt.

- Versicherungsunternehmen legen basierend auf ihren eigenen Algorithmen fest, wie viel sie zu erstatten bereit sind. Kunden dürfen nicht erwarten, mehr zu zahlen, als von ihrer Versicherungsgesellschaft abgedeckt wird. Diese beiden Dinge zusammengenommen können einschränken, wie viel Sie für Ihre Dienste verlangen können.

Denken Sie daran, dass einige dieser Nachteile mit Hilfe von Technologie angegangen werden können. Beispielsweise kann die richtige Software die Zeit bis zur Einreichung von Ansprüchen, die Frustration und die Verzögerungszeit bei der Erstattung erheblich verkürzen.

Wenn Sie sich entscheiden, dass die Annahme einer Versicherung als Zahlungsmittel das Richtige für Sie ist, finden Sie hier eine kurze Anleitung, wie Sie alles einrichten können.

Wie bereiten Sie sich auf den Versicherungsabschluss vor?

Zunächst müssen Sie einen Antrag bei einer Krankenkasse stellen. Ihr Bewerbungsprozess geht schneller, wenn Sie sich richtig vorbereiten:

1. Machen Sie sich mit den staatlichen Lizenzgesetzen vertraut

Versicherungen arbeiten mit zugelassenen Anbietern zusammen.

Manchmal werden Ausnahmen gemacht. Beispielsweise können Gesundheitscoaches, die von einer Praxis im Netzwerk angestellt sind, ihre Dienste übernehmen. Wenn Sie jedoch eine eigene Praxis führen, benötigen Sie eine Lizenz.

Die Zulassungsvoraussetzungen sind von Bundesland zu Bundesland unterschiedlich.

Einige Bundesstaaten – wie Colorado – verlangen keine spezielle Ausbildung oder Qualifikation, um als Ernährungsberater, Ernährungsberater oder Ernährungsberater zu praktizieren. Auf der anderen Seite verlangen Staaten wie Florida, dass Sie vom Staat zugelassen sind, wenn Sie Ernährungsberatung durchführen.

Unabhängig davon, ob eine Lizenz erforderlich ist oder nicht, variiert der spezifische Lizenzierungsprozess selbst von Staat zu Staat. Sie können diese Karte verwenden, um die Gesetze Ihres Staates zu überprüfen.

2. Datei als LLC oder S-corp

Versicherungsunternehmen berücksichtigen Ihren gesetzlichen Anmeldestatus als Maß dafür, wie etabliert Ihre Praxis ist, und um ihr Risiko bei der Zusammenarbeit mit Ihnen zu bewerten.

Die Einreichung als Unternehmen zeigt die Stabilität Ihrer Praxis und Ihre Fähigkeit, einer angemessenen Anzahl von Kunden durchgängig eine qualitativ hochwertige Betreuung zu bieten.

Die rechtliche Anmeldung Ihrer Praxis als Limited Liability Corporation (LLC) oder als Subchapter Corporation (S-corp) schafft rechtliche Grenzen zwischen Ihnen und Ihrem Unternehmen, was sich auf zwei Dinge auswirkt: Klagen und Steuern.

Wenn Sie ein Unternehmen betreiben, sind Sie für Rechtsstreitigkeiten anfällig. Wenn jemand Sie verklagt – ob grundlos oder nicht –, weil Sie als LLC oder S-Corp angemeldet sind, bedeutet dies, dass er Ihr Unternehmen verklagt, und die Klage kann nur gegen Ihr Geschäftsvermögen, nicht gegen Ihr persönliches Vermögen geführt werden.

LLCs und S-Corps können sich in gewisser Weise ähneln. Die Auswirkungen auf die Unternehmensstruktur, Steuererklärungen und Meldepflichten sind jedoch weitreichend.

Um festzustellen, was für Sie das Richtige ist, sprechen Sie mit einem Anwalt und einem Steuerberater. Wenn Sie keinen Zugang zu einem Anwalt haben, können Ihnen Dienste wie LegalZoom helfen. Darüber hinaus bieten viele Staaten eine Anmeldestelle an, die Ihnen bei dem Verfahren hilft.

3. Haftpflichtversicherung abschließen

Wenn Sie anfangen, Ernährungsberatung zu geben, setzen Sie sich möglichen Gerichtsverfahren aus. Eine Haftpflichtversicherung schützt Sie vor potenziell verheerenden Rechtskosten und wird von den meisten Versicherungsunternehmen verlangt.

Auch hier werden die finanziellen Sanktionen begrenzt, die Sie persönlich zahlen müssen, wenn Ihre Beratung in irgendeiner Weise mit negativen Ergebnissen verbunden ist. Ihre Police deckt Anwaltsgebühren, Gerichts-, Schiedsgerichts- und Vergleichskosten sowie Straf-, Entschädigungs- und medizinische Schäden ab.

Wählen Sie bei der Auswahl der Haftpflichtversicherung einen Plan aus, indem Sie Folgendes berücksichtigen:

- Welche Dienstleistungen erbringen Sie

- Wie viel Abdeckung Sie benötigen

- Egal, ob Sie eine Abdeckung für die persönliche Pflege, die virtuelle Pflege oder beides benötigen

- Die Kosten für verschiedene Pläne

Denken Sie daran: Sie benötigen eine Haftpflichtversicherung in jedem Staat, in dem Sie praktizieren, egal ob Sie praktisch physisch oder virtuell sind.

Eine Startliste der Haftpflichtversicherer finden Sie hier.

4. Holen Sie sich Ihre National Provider Identity (NPI)-Nummer

Ebenfalls erforderlich, bevor Sie sich bei einer Versicherungsgesellschaft bewerben, ist eine eindeutige Kennung. Eine NPI-Nummer ist ein 10-stelliger Identifikationscode, der Sie bei der Einreichung von Versicherungsansprüchen identifiziert.

Der Health Insurance Portability and Accountability Act oder HIPAA verlangt, dass Sie einen haben, um Ihre Praxis bei Versicherungsansprüchen zu identifizieren.

Ihr NPI ist dauerhaft und gehört Ihnen, unabhängig von Job- oder Standortwechseln.

NPI-Anwendungen sind kostenlos und der Prozess ist unkompliziert. Die Bearbeitungszeit beträgt zwischen einem und zwanzig Tagen, stellen Sie also sicher, dass Sie genügend Zeit einreichen, bevor Sie Ihren Antrag als Versicherungsanbieter stellen.

5. Entscheiden Sie, mit welchen Versicherungsunternehmen Sie zusammenarbeiten möchten

Angesichts der oben aufgeführten Vorteile kann es verlockend sein, mit so vielen Versicherungsunternehmen wie möglich zusammenzuarbeiten. Und es ist wahr, dass Ihre Lizenz, Ihre Rechtsakte, Ihre Haftpflichtversicherung und Ihre NPI-Nummer von allen benötigt werden – Sie würden also mehr Vorteile aus all dieser Einrichtungsarbeit ziehen.

Das Antragsverfahren kann jedoch langwierig sein, und Sie wissen nicht, wie gut die Versicherung für Sie funktioniert, bis Sie es tun. Wenn Sie sich zunächst bei nur einer oder zwei Versicherungsgesellschaften bewerben, die gut passen, können Sie beurteilen, was für Ihre Praxis funktioniert.

Um festzustellen, welche Versicherungsunternehmen zu Ihnen passen, beginnen Sie mit einer Liste von Möglichkeiten. Eine gute Möglichkeit, Ihre Liste zu beginnen, besteht darin, sich an Kunden, Kollegen aus Ernährungsfachleuten und Empfehlungspartner zu wenden, um zu sehen, mit wem sie zusammenarbeiten. Sie können auch im Internet nach den beliebtesten Versicherungsunternehmen in Ihrer Nähe suchen.

Beantworten Sie mit Ihrer zusammengestellten Liste diese sieben Fragen zu jedem Unternehmen:

- Deckt die Versicherungsgesellschaft die Ernährungsversorgung in ihren Plänen ab?

- Was qualifiziert einen Kunden für diese Deckung?

- Wie wird der Deckungsumfang ermittelt? Ist Telemedizin abgedeckt?

- Ist der Ernährungsschutz über die Versicherungspläne hinweg konstant? Wenn nicht, wie ändert sich die Abdeckung?

- Akzeptiert die Versicherung derzeit neue Anbieter?

- Reichen Ihre aktuellen Qualifikationen aus, um von der Versicherungsgesellschaft anerkannt zu werden?

- Wie funktioniert ihr Empfehlungssystem?

Sobald Sie diese Fragen beantwortet und festgelegt haben, mit welchen Unternehmen Sie zusammenarbeiten möchten, können Sie den Bewerbungsprozess mit einem bestimmten Unternehmen beginnen.

Damit beginnt die Reise zum In-Network-Provider.

Wie wird man In-Network-Provider?

Jede Krankenkasse hat ein anderes Antragsverfahren. Im Allgemeinen gibt es jedoch vier Hauptphasen, um ein In-Network-Provider zu werden:

- Bewirbt sich

- Beglaubigung

- Vertragsabschluss

- Nachverfolgen

1. Bewerben Sie sich als In-Network-Provider

Anwendungen sind unternehmensspezifisch. Jeder wird geringfügige Unterschiede in den Dokumenten und Formularen haben, die Sie bereitstellen müssen.

Normalerweise finden Sie die Bewerbung und Anforderungen eines Unternehmens online, wie z. B. diese von Aetna und Anthem.

Wenn Sie auf Schwierigkeiten stoßen, können Sie die Anbieter-Rufnummer der Versicherungsgesellschaft anrufen, um weitere Informationen oder spezielle Antragsformulare zu erhalten.

2. Berechtigung erhalten

Credentialing ist der Prozess der Registrierung im bevorzugten Anbieternetzwerk einer Versicherungsgesellschaft. In diesem Schritt überprüft die Versicherungsgesellschaft Ihre Ausbildung, Ausbildung, Erfahrung und Kompetenz. Dies gibt Versicherungskunden mehr Sicherheit und bringt Sie in eine begrenztere Gruppe von Anbietern.

Um sich qualifizieren zu lassen, müssen Sie sich beim Council for Affordable Quality Healthcare registrieren.

Sobald Sie sich bei ihnen registriert haben, müssen Sie ihr kostenloses Formular ausfüllen. Neben grundlegenden Identifikationsfragen werden Sie nach Ihren Zugehörigkeiten, Haftpflicht- und Kunstfehlerversicherungsinformationen, Ihrer Kunstfehlergeschichte sowie Ihrer Arbeitsgeschichte und Referenzen gefragt.

Mit diesem einen Formular können Sie den Beglaubigungsprozess bei allen Mitgliedsunternehmen starten. Wählen Sie einfach aus, welche Sie möchten, wenn Sie das Formular ausfüllen.

Nun beginnt der Beglaubigungsprozess. Es ist langsam.

Es kann mehrere Monate dauern. CAQH wird Sie alle 90 Tage kontaktieren, um zu bestätigen, dass die Informationen noch gültig sind. Sobald die CAQH Ihre Anmeldeinformationen bestätigt hat, werden Sie von jeder Mitgliedsversicherungsgesellschaft als vollständig qualifiziert betrachtet.

3. Starten Sie den Vertragsabschluss

Sobald die Beglaubigung abgeschlossen ist, sind Sie bereit für den Vertragsabschluss. Dies ist der Prozess, in dem Sie Ihre Erstattungssätze und Richtlinien für die Anzeige und Einreichung von Ansprüchen für Planmitglieder festlegen.

Die Auftragsvergabe ist von Unternehmen zu Unternehmen sehr unterschiedlich. Es kann zwischen einem und sechs Monaten dauern.

Während einzelne Praxen weiterhin weniger Möglichkeiten haben, spezifische Bedingungen mit Managed-Care-Unternehmen auszuhandeln, werden Ihnen diese Best Practices durch den Prozess helfen.

Eines der wichtigsten Dinge, die Sie bei all diesen Schritten tun können, ist …

4. Nachfassen!

Bei jedem Schritt müssen Sie hartnäckig sein und sich an die Versicherungsgesellschaft wenden.

Dokumentieren Sie alle Tracking-Nummern und Quittungen für Ihre Formulare und Anträge.

Erstellen Sie einen Folgekalender. Rufen Sie alle paar Wochen die Versicherungsgesellschaft an, um Ihren Status zu überprüfen. Dies wird dazu beitragen, den Prozess voranzutreiben und zu verhindern, dass Sie in der Menge untergehen.

Wenn Sie zu irgendeinem Zeitpunkt abgelehnt werden, erhalten Sie eine klare Antwort auf den Grund. Anpassen. Dann bewerben Sie sich erneut.

Sobald Sie im Netzwerk sind, wie erhalten Sie eine Rückerstattung?

Sobald Sie ein In-Network-Anbieter sind, müssen Sie sich mit den Formularen vertraut machen, die Sie einreichen müssen, um von der Versicherungsgesellschaft, mit der Sie zusammenarbeiten, eine Erstattung zu erhalten.

Zur Erstattung: Aufnahmeformulare

Bevor Sie einen Kunden sehen, der mit einer Versicherung bezahlen möchte, müssen Sie seine Informationen einholen. Dieses Formular muss nicht bei Ihrer Versicherungsgesellschaft eingereicht werden, aber die Informationen darauf sind notwendig, um die Versicherungsformulare auszufüllen.

Ein Aufnahmeformular sammelt Informationen wie:

- Name und Adresse

- Kontaktinformationen

- Versicherungsplan und -nummer, damit Sie wissen, welche Leistungen übernommen werden

- Ziele und Gründe für das Treffen (optional)

- Krankengeschichte, Medikamente etc. (optional)

- Alle anderen Informationen, die Ihnen helfen

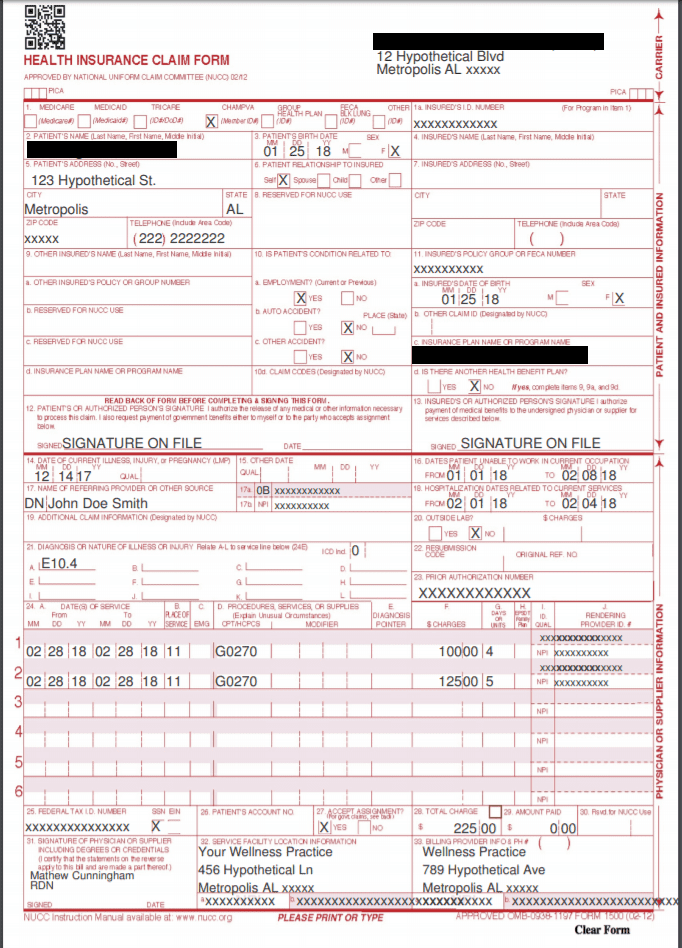

Für die Erstattung: Formulare CMS 1500

A CMS 1500 ist das Versicherungsantragsformular für nicht institutionalisierte Gesundheitsdienstleister. Dazu gehören Ernährungs- und Wellness-Privatpraxen. Diese Formulare werden von Ernährungsberatern bei Versicherungsunternehmen eingereicht, um eine Erstattung für ihre Dienste zu erhalten.

CMS 1500-Formular

Auf jedem CMS 1500 müssen Sie Folgendes ausfüllen:

- Kundeninformationen: Dazu gehören Grundlagen wie Name, Geburtsdatum, Geschlecht, Adresse, Beziehung zum Versicherten und Rechnungsinformationen.

- Empfehlungsinformationen: Wenn der Kunde von einem anderen Anbieter empfohlen wurde, benötigen Sie den Namen und die NPI-Nummer dieses Anbieters.

- Anbieter- und Praxisinformationen: Dies sind Ihre Informationen, einschließlich Ihrer NPI-Nummer, Ihrer In-Network-Anbieter-ID und aller anderen Informationen, die von dem jeweiligen Unternehmen benötigt werden. Sie müssen Ihre Standort-NPI und Adresse angeben.

- Policeninformationen: Dazu gehören die ID-Nummer des versicherten Kunden, die Policen- oder Gruppennummer, der Planname und die FECA-Nummer.

- Diagnoseinformationen: Dies umfasst alle entsprechenden CPT- und ICD-10-Codes. Dies ist ein Versicherungskategorisierungssystem, das Ihren Grund für den Besuch des Kunden und die von Ihnen angebotenen Behandlungen standardisiert.

- Diese sind besonders wichtig. Falsche Codes können nicht nur dazu führen, dass Ansprüche abgelehnt werden, sondern können auch dazu führen, dass Versicherungsunternehmen die Rückgabe früherer Ansprüche verlangen.

Dies sind viele Informationen und können besonders zeitaufwändig sein, wenn Sie viele Kunden sehen, Kunden für verschiedene Fachgebiete oder Bereiche oder an verschiedenen Orten sehen oder mit verschiedenen überweisenden Anbietern arbeiten.

Um Zeit zu sparen, suchen Sie nach Software, die die Verarbeitung und Nachverfolgung von CMS 1500-Formularen vereinfacht, z. B. eine Praxisverwaltungsplattform.

Zur Einhaltung: HIPAA-Datenschutzhinweise

Das Ziel von HIPAA ist es, sicherzustellen, dass alle persönlichen Gesundheitsinformationen (PHI) von allen Angehörigen der Gesundheitsberufe einheitlich und sicher geschützt werden. PHI sind alle Gesundheitsinformationen, die mit eindeutig identifizierenden Informationen wie einem Namen oder einer Sozialversicherungsnummer verknüpft sind.

Als Gesundheitsdienstleister müssen Sie HIPAA-konform sein, sonst müssen Sie mit Konsequenzen rechnen. Es gibt zwei Hauptkategorien von HIPAA-Verstößen: „angemessener Grund“ und „vorsätzliche Vernachlässigung“.

- Die Strafen für Verstöße aus begründetem Anlass reichen von 100 bis 50.000 US-Dollar pro Vorfall. Diese Verstöße bedeuten, dass Sie angemessene Vorsichtsmaßnahmen getroffen haben und nicht wussten, dass ein Verschluss vorliegt.

- Die Strafen für vorsätzliche Vernachlässigungen reichen von 10.000 bis 50.000 US-Dollar pro Vorfall und möglichen strafrechtlichen Anklagen.

Die HIPAA-Datenschutzerklärung erklärt Kunden, wie Sie ihre persönlichen Daten schützen, und weist darauf hin, dass Sie ihre Daten nicht ohne ausdrückliche Genehmigung weitergeben. Um konform zu sein, müssen Sie jedem Kunden dieses Formular zur Verfügung stellen.

Eine Muster-HIPAA-Datenschutzerklärung finden Sie hier.

Für Versicherungsnetzwerke, die Überweisungen benötigen: PCP-Überweisungsformular

Viele Versicherungsgesellschaften verlangen, dass ein Kunde eine Überweisung von einem Hausarzt (PCP) einholt, bevor er einen Spezialisten wie einen Ernährungsberater aufsucht. Wenn der PCP jedes Kunden dieses Formular ausfüllt, wird der Erstattungsprozess für Sie optimiert.

Für Versicherungsnetzwerke, die Überweisungen benötigen: PCP-Folgeformular

Wenn ein anderer Anbieter einen Kunden empfohlen hat, empfiehlt es sich, ihm eine Zusammenfassung Ihres Besuchs zurückzusenden. Dieses Formular ist im Grunde eine modifizierte Diagrammnotiz. Dies stellt die Kontinuität der Versorgung zwischen den Anbietern sicher und hilft Ihnen auch, mehr zukünftige Überweisungen zu erhalten.

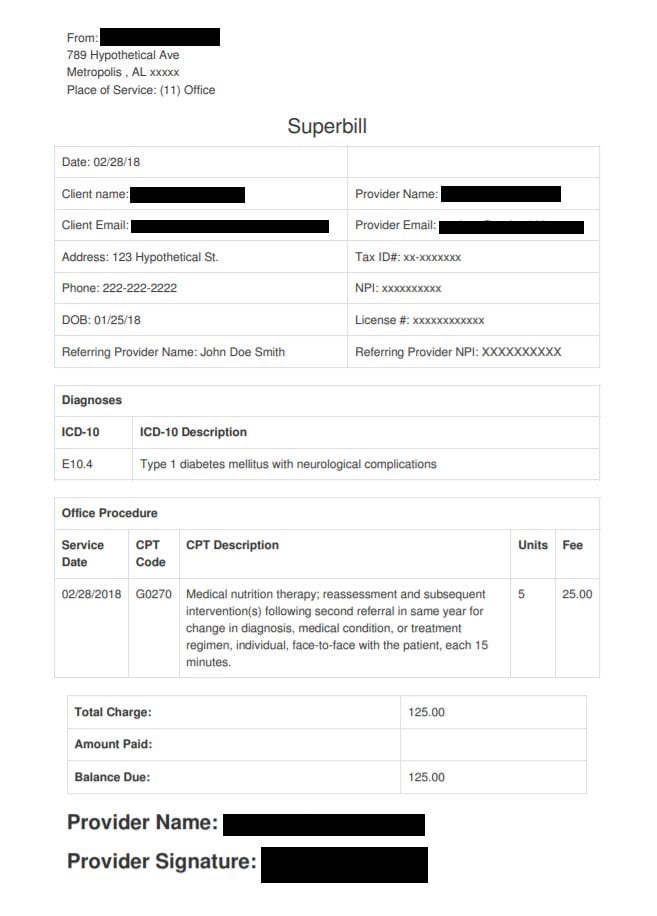

Für Kunden außerhalb des Netzwerks: Superbill

Wenn Sie einen Kunden sehen, für den Sie außerhalb des Netzwerks sind, sollten Sie ihm eine Superrechnung anbieten.

Eine Superrechnung ist eine detaillierte Quittung der von Ihnen erbrachten Dienstleistungen in einem bestimmten Format. Es enthält alle Informationen, die eine Versicherungsgesellschaft benötigt, um einen Anspruch geltend zu machen.

Superbill

Kunden reichen Superrechnungen bei ihren eigenen Versicherungsgesellschaften ein, um eine Erstattung zu erhalten. Wie ein CMS 1500-Formular listet ein Superbill Ihre Informationen und NPI zusammen mit den ICD-10- und CPT-Codes auf, die angeben, welche Behandlungen durchgeführt wurden.

Überwältigt fühlen?

Nicht!

Auch wenn es anfangs eine Menge zu verarbeiten gibt, ist der Weg zum Abschluss einer Versicherung schon viele Male gegangen – und das hat viele Vorteile.

Wenden Sie sich an einen Kollegen oder Mentor, der eine Versicherung akzeptiert und den Beglaubigungsprozess durchlaufen hat. Ihre Erfahrung wird Ihnen bei diesem Prozess von unschätzbarem Wert sein.

Wenn Sie wissen, dass der Abschluss einer Versicherung das Richtige für Ihre Praxis ist, geben Sie nicht auf. Der Prozess kann lang sein, aber die Belohnungen werden es wert sein.