Was Sie über die Hausratversicherung wissen müssen

Veröffentlicht: 2022-05-07Ein Hausverwalter oder Vermieter zu sein, ist stressig. Es gibt so viele Dinge, um die man sich kümmern muss, von der Suche nach den richtigen Mietern über die Aufrechterhaltung der Integrität und Sicherheit des Gebäudes bis hin zur Sicherstellung, dass der gesamte Papierkram ausgefüllt ist. Die Liste kann endlos erscheinen.

Eine der besten Möglichkeiten, Ihren Stress zu reduzieren, ist eine gute Vermieterversicherung.

Die richtige Art von Versicherung stellt sicher, dass Sie im Falle von Sachschäden oder Unfällen, die möglicherweise auftreten und häufig auftreten, vollständig abgesichert sind.

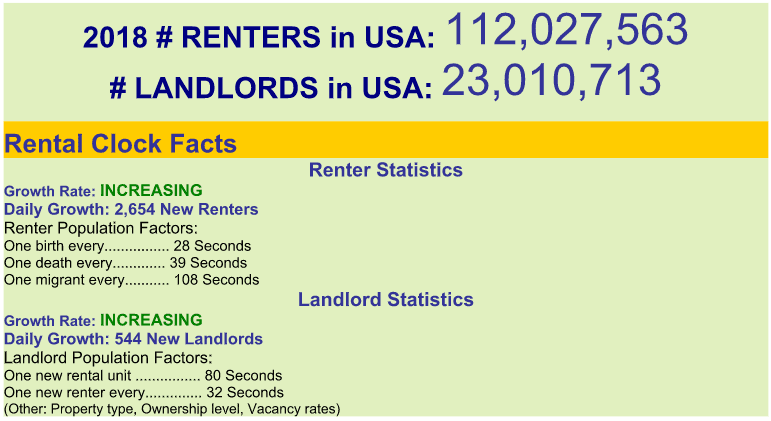

Nach Angaben der Rental Protection Agency steigt die Zahl der neuen Mieter und Vermieter von Tag zu Tag.

über Mietschutzagentur

Mehr Mieter in Ihren Immobilien bedeuten mehr Gewinn, aber auch ein erhöhtes Potenzial für teure Zwischenfälle, für die Sie auf der Hut sein könnten. Eine Hausratversicherung schützt Ihr Eigentum vor Schäden und schützt Sie vor möglichen Haftpflichtkosten.

Hier ist, was Sie unbedingt wissen müssen, bevor Sie Ihre eigene Vermieterversicherung abschließen oder die Bedingungen Ihrer derzeitigen Versicherung ändern.

Arten von Vermieterversicherungen

Es gibt drei Haupttypen von Vermieterversicherungen, die Sie abschließen können: Wohneigentum (DP) 1, 2 und 3.

- DP-1: Die günstigste und einfachste Form der Deckung deckt die häufigsten Gefahren wie Feuer und Blitzschlag, Explosion, Sturm und Hagel, Aufruhr und innere Unruhen sowie Rauchschäden ab.

Zu beachten ist, dass diese Art der Deckung nur den tatsächlichen Barwert abdeckt. Dies bedeutet, dass es den aktuellen Marktwert der beschädigten Immobilie nimmt, die jedes Jahr an Wert verliert. Wenn Sie also einen Kühlschrank für 600 US-Dollar gekauft haben, wäre er in ein paar Jahren nur noch für etwa 400 US-Dollar versichert.

- DP-2 : Dies deckt alles ab, was in DP-1 erwähnt wird, und fügt einen umfassenderen Gefahrenschutz hinzu. Dazu gehören häufig Einbruch, Eis und Schnee, Glasscherben, herabfallende Gegenstände, elektrische Schäden, eingefrorene Rohre, Risse oder Brüche, versehentliches Überlaufen von Wasser und Einsturz von Gebäudeteilen.

Bei dieser Art von Deckung haben Sie die Möglichkeit, die Wiederbeschaffungskosten hinzuzufügen. Das bedeutet, dass Ihr Versicherer das beschädigte Eigentum in jedem Fall in vollem Umfang ersetzt. Dies ist mit höheren monatlichen Prämienkosten verbunden, aber Sie können sicher sein, dass der Schaden so repariert wird, wie er vorher war.

- DP-3: Die dritte Option ist die teuerste, deckt aber alle möglichen Gefahren ab. Sie haben die Möglichkeit, den Mietausfall zu übernehmen, wenn Ihr Mieter wegen einer der beschriebenen Gefahren zahlungsunfähig wird.

Aber um die Vermieterversicherung besser zu verstehen, müssen Sie die verschiedenen Deckungskategorien verstehen.

Kategorien der Vermieterversicherung

1. Sachschäden

Wenn eine der oben beschriebenen Gefahren auf dem von Ihnen verwalteten Grundstück eintritt, übernimmt die Vermieterversicherung die Kosten für die Behebung des Schadens.

Dazu gehören die Struktur, eigene Möbel, Geräte und andere wichtige Teile der Immobilie. Beachten Sie, dass es nicht die Besitztümer und Gegenstände des Mieters abdeckt. Dieser Schutz kommt durch die Mieterversicherung zustande.

Wir empfehlen Ihnen, von Ihren Mietern den Abschluss einer Hausratversicherung zu verlangen.

2. Haftpflichtversicherung

Wird einer Ihrer Mieter oder Mietergäste auf Ihrem Grundstück verletzt, deckt die Haftpflicht alle daraus entstehenden Kosten ab. Diese Deckung ist praktisch, wenn Ihr Mieter verletzt wird und Fahrlässigkeit Ihrerseits geltend macht, um ein sicheres Eigentum zu erhalten, und sich dann entscheidet, zu klagen. Sie deckt alle Anwalts- und Arztkosten ab.

3. Einkommensverlust

Eine Lohnausfallversicherung ist genau das, wonach sie klingt: Sie deckt den Mietausfall ab, wenn Ihr Mieter aufgrund einer der oben beschriebenen Gefahren ausziehen muss. Werfen Sie auch einen Blick auf eine garantierte Einkommensversicherung, die hilft, Einkommensverluste zu vermeiden, wenn ein Mieter die Miete nicht zahlen kann oder verweigert.

Wer sollte eine Hausratversicherung abschließen?

Macht eine Hausratversicherung für Sie also Sinn?

Wenn Sie ein Immobilieneigentümer sind, der ein Haus oder Gebäude an andere vermietet, das nicht teilweise vom Eigentümer selbst bewohnt wird, lautet die Antwort „Ja“, sagt Gordon B. Coyle, Präsident und CEO des Versicherungs- und Risikomanagementunternehmens The Coyle Group of New York , ein Versicherungs- und Risikomanagementunternehmen.

„Normalerweise sind Drei- bis Fünffamilienhäuser auf einer persönlichen Brandschutzversicherung [DP] versichert, während Wohngebäude mit mehreren Wohneinheiten auf einer gewerblichen Versicherungspolice stehen“, sagt Coyle.

Eine der wichtigsten Überlegungen als Vermieter ist die Entscheidung, wie stark Sie Ihre Deckung einschränken möchten. Bei mehr Deckung müssen Sie mit höheren Prämienkosten rechnen. Sie können die Prämienkosten ausgleichen, indem Sie einen höheren Selbstbehalt hinzufügen (Betrag, den Sie zahlen, um einen Anspruch geltend zu machen, wenn etwas passiert).

Wenn jedoch ein Unfall oder Schaden eintritt, müssen Sie viel mehr aus eigener Tasche bezahlen, damit Ihre Versicherung eingreift und den Schaden bezahlt.

So sparen Sie Geld

Es gibt einige Möglichkeiten, wie Sie bei der Vermieterversicherung etwas Grün sparen können, wenn Sie sich Sorgen über die Kosten machen.

Sie können Ihre Policen bündeln . Wenn Sie andere Versicherungsformen haben, erhalten Sie einen Rabatt, wenn Sie diese unter einer Gesellschaft zusammenfassen. Stellen Sie beispielsweise Ihre Vermieter-, Hausbesitzer-, Auto- und Lebensversicherungspolicen unter denselben Träger.

Installieren Sie Sicherheitsfunktionen , die das Risiko gefährlicher Zwischenfälle verringern. Eine sicherere Immobilie wird Ihre Versicherungsgesellschaft ansprechen, da sie ein geringeres Risiko eingeht und eine geringere Wahrscheinlichkeit hat, Ansprüche auszahlen zu müssen. Sie können Überwachungskameras oder aktualisierte Rauch- und Einbruchmelder installieren, um nur einige Optionen zu nennen.

Achten Sie beim Einkaufen auf Rabatte . Einige Gruppen, die Anspruch auf Ermäßigungen haben, sind Militärveteranen und Erstvermieter. Sie können auch Ihren aktuellen Versicherer fragen, was er anbietet.

Stellen Sie sicher, dass Sie Angebote zwischen Versicherern vergleichen , da diese stark variieren können. Sie denken vielleicht, dass die Loyalität gegenüber Ihrem Versicherer Ihnen Rabatte bringt, aber es funktioniert oft umgekehrt. Wenn Sie sich umsehen, werden Sie den Versicherungsunternehmen signalisieren, dass Sie ein intelligenter Verbraucher sind. Woher wissen Sie, dass Sie die besten Tarife erhalten, es sei denn, Sie kennen die Tarife einer Reihe von Versicherungsunternehmen?

Was raten Sie Personen, die eine Hausratversicherung suchen?

Wenn Sie ein langjähriger Vermieter sind, haben Sie wahrscheinlich die Erfahrung gemacht, nach einer Vermieterversicherung zu suchen. Teilen Sie uns in den Kommentaren unten mit, womit Sie am meisten zu kämpfen hatten, und teilen Sie alle Tipps, die Sie für erstmalige Vermieter haben – oder sogar für erfahrene Veteranen.

Kennen Sie auch eine Immobilienverwaltungssoftware, die Ihnen bei der Verwaltung Ihrer Vermieterversicherung geholfen hat? Wir würden gerne Ihre Empfehlungen hören.