So erstellen Sie eine Bilanz: Eine Schritt-für-Schritt-Anleitung

Veröffentlicht: 2022-05-07Verwenden Sie diesen Leitfaden, um zu erfahren, was zur Erstellung einer genauen Bilanz gehört.

Als Unternehmer oder Geschäftsinhaber ist einer der größten Fehler, den Sie machen können, sich nicht die Zeit zu nehmen, die Jahresabschlüsse Ihres Unternehmens zu studieren. Und schlimmer noch, sie überhaupt nicht vorzubereiten.

Eine Bilanz gehört zu den bemerkenswertesten Abschlüssen, die zur Überwachung der finanziellen Gesundheit Ihres Unternehmens verwendet werden. Für das Management informiert es die interne Entscheidungsfindung, und für Kreditgeber und Investoren bietet es einen schnellen Einblick in die Fähigkeit Ihres Unternehmens, Gewinne zu erzielen und Schulden zurückzuzahlen.

Sie können selbst eine Bilanz erstellen oder Buchhalter und Buchhalter damit beauftragen. Eine andere Möglichkeit besteht darin, die Verantwortung an eine externe Fachfirma zu übergeben, indem die Aufgabe ausgelagert wird. Unabhängig davon, welchen Weg Sie einschlagen, ist es wichtig zu verstehen, wie eine Bilanz funktioniert und welche grundlegenden Schritte zu ihrer Erstellung erforderlich sind.

Dieser Artikel richtet sich an alle, die verstehen möchten, wie eine Bilanz erstellt wird, die häufig von Investoren, Gläubigern und dem Management verwendet wird. Wir erklären, warum und wie Sie eine erstellen, und schlagen Technologietools vor, die Ihre Arbeit vereinfachen.

Was ist eine Bilanz?

Eine Bilanz fasst den aktuellen finanziellen Wert Ihres Unternehmens zusammen, indem es den Wert dessen zeigt, was es besitzt (Vermögenswerte) abzüglich dessen, was es schuldet (Verbindlichkeiten). Es kann mit einer einfachen Buchhaltungsgleichung verstanden werden:

Vermögenswerte = Verbindlichkeiten + Eigenkapital

Das Erstellen einer Bilanz ist wie das Erstellen einer vergrößerten Version der obigen Gleichung, indem das Blatt vertikal in zwei Teile geteilt wird, wobei die Vermögenswerte auf der linken Seite aufgeführt sind und die Ansprüche der Eigentümer (Eigenkapital) und Verbindlichkeiten auf der rechten Seite stehen. Die beiden Seiten müssen immer gleich sein.

Warum sollten Sie eine Bilanz erstellen?

Der Zweck der Erstellung einer Bilanz besteht darin, die Finanzlage Ihres Unternehmens zu kennen, insbesondere was es besitzt und was es am Ende eines Abrechnungszeitraums (normalerweise alle 12 Monate) schuldet. Daher wird eine Bilanz auch Positionsaufstellung oder Bilanz genannt – sie gibt eine Momentaufnahme aller Vermögenswerte und Verbindlichkeiten zu einem bestimmten Zeitpunkt wieder.

Drei Möglichkeiten, wie die Verwendung einer Bilanz Ihrem Unternehmen zugute kommt:

- Sie bildet die Grundlage für die Einschätzung von Risiken und Renditen. Durch den Vergleich Ihres Umlaufvermögens mit den kurzfristigen Verbindlichkeiten können Sie feststellen, ob Sie über genügend Kapital verfügen, um kurzfristige Schulden (z. B. Löhne, Mietzahlungen) zu decken, oder ob Sie mehr für den laufenden Betrieb benötigen.

- Es ist maßgeblich an der Sicherung von Krediten und Investitionen beteiligt. Die meisten Kreditgeber und Investoren prüfen die Bilanz, um festzustellen, ob Ihr Unternehmen Zahlungen von Kunden einziehen, Schulden pünktlich zurückzahlen und Vermögenswerte verantwortungsvoll verwalten kann.

- Es zeigt die langfristige Nachhaltigkeit Ihres Unternehmens. Indem Sie Ihre Bilanz analysieren und daraus geeignete Finanzkennzahlen ermitteln, können Sie die Position Ihres Unternehmens in Bezug auf Rentabilität, Produktivität und Liquidität einschätzen. Sie können diese Kennzahlen auch verwenden, um Ihre Leistung mit der Ihrer Wettbewerber zu vergleichen.

4 Aufgaben, die Sie erledigen müssen, bevor Sie eine Bilanz erstellen

Um eine Bilanz zu erstellen, müssen Sie – wie bei vielen anderen Geschäftsprozessen auch – einen Auftrag befolgen und zunächst einige Dinge vorbereiten.

1. Einträge im allgemeinen Journal anpassen

Die Anpassung der Journalbuchungen ist vor der Erstellung der vier Grundabschlüsse einschließlich der Bilanz erforderlich. Das bedeutet, dass Sie Ihre Konten am Ende eines Abrechnungszeitraums für Posten aktualisieren, die nicht in Ihrem Journal erfasst sind.

Wenn Sie beispielsweise am letzten Tag des Monats Waren im Wert von 5.000 US-Dollar geliefert haben, den Betrag jedoch erst in der nächsten Abrechnungsperiode erhalten haben, müssen Sie Ihren Journaleintrag anpassen. Aktualisieren Sie Ihre Konten, indem Sie solche Anpassungsbuchungen im allgemeinen Journal vornehmen.

Was ist ein allgemeines Journal?

Ein allgemeines Journal ist der erste Ort, an dem tägliche Geschäftsvorgänge nach Datum aufgezeichnet werden. Abhängig von der in einer Organisation befolgten Praxis führen einige möglicherweise spezielle Journale wie ein Verkaufsjournal, ein Kassenbonjournal und ein Einkaufsjournal, um bestimmte Arten von Transaktionen aufzuzeichnen.

2. Buchen Sie allgemeine Journalbuchungen in das Hauptbuch

Nachdem Transaktionen im Hauptbuch erfasst und angepasst wurden, werden sie auf die entsprechenden untergeordneten Sachkonten übertragen, z. B. Verkauf, Einkauf, Forderungen, Inventar und Bargeld. Dieser Vorgang wird als Buchung bezeichnet.

Während ein allgemeines Journal Geschäftstransaktionen täglich aufzeichnet, gruppieren Hauptbücher diese Transaktionen nach ihren Konten. Die Konten werden dann am Ende des Abrechnungszeitraums zu einem Hauptbuch zusammengefasst. Das Hauptbuch dient als Sammlung aller Konten und dient der Erstellung der Bilanz und der Gewinn- und Verlustrechnung.

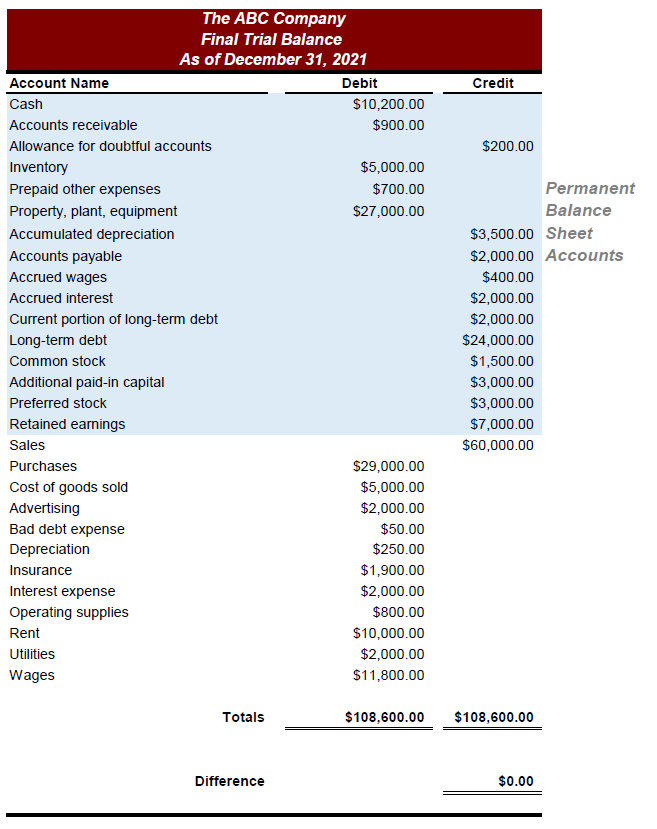

3. Erstellen Sie die endgültige Probebilanz

Nachdem Sie die Journalbuchungen angepasst und in das Hauptbuch gebucht haben, erstellen Sie eine endgültige Probebilanz. Die Probebilanz ist ein Bericht, der Hauptbuchkonten auflistet und deren Salden addiert. Durch die Generierung des Probebilanzberichts ist es viel einfacher, Fehler in der Gesamtrechnung zu überprüfen und zu lokalisieren.

Bei einer Probebilanz muss die Summe aller Belastungen immer gleich der Summe aller Gutschriften sein. Wenn dies nicht der Fall ist, bedeutet dies, dass es Fehler gibt, die Sie aufspüren müssen. Möglicherweise haben Sie eine Transaktion verpasst oder etwas falsch berechnet.

Verwenden Sie eine Software für die Buchhaltung

Die korrekte Erfassung von Finanzdaten ist eine Grundvoraussetzung für eine effektive Finanzberichterstattung. In der Tat können Sie Ihre Buchhaltung immer noch mit Bleistift und Papier erledigen. Aber die manuelle Buchhaltung dauert viel länger und lässt Raum für menschliche Fehler.

Alle Buchhaltungssoftware-Tools generieren eine Probebilanz als Standardbericht. Mit einer Buchhaltungssoftware können Sie alltägliche Buchhaltungsaufgaben rationalisieren und die Genauigkeit der Buchhaltung sicherstellen.

4. Erstellen Sie die Gewinn- und Verlustrechnung

Eine Gewinn- und Verlustrechnung wird vor einer Bilanz erstellt, um das Nettoeinkommen zu berechnen, was der Schlüssel zum Vervollständigen einer Bilanz ist. Der Nettogewinn ist der letzte Betrag, der in der unteren Zeile der Gewinn- und Verlustrechnung genannt wird und den Gewinn oder Verlust Ihres Unternehmens zeigt. Der Nettoertrag wird den Gewinnrücklagenkonten (Erträge, die nach der Zahlung von Dividenden an die Anteilseigner übrig bleiben) hinzugefügt, die im Eigenkapitalabschnitt der Bilanz aufgeführt sind.

Erstellen Sie eine Gewinn- und Verlustrechnung, indem Sie Einnahmen- und Ausgabenposten (z. B. Verkäufe) aus der Probebilanz nehmen und sie in einem geeigneten Format organisieren.

Nachdem Sie nun die Grundlagen verstanden haben, besprechen wir (im nächsten Abschnitt) die sechs Schritte zur Erstellung einer Bilanz.

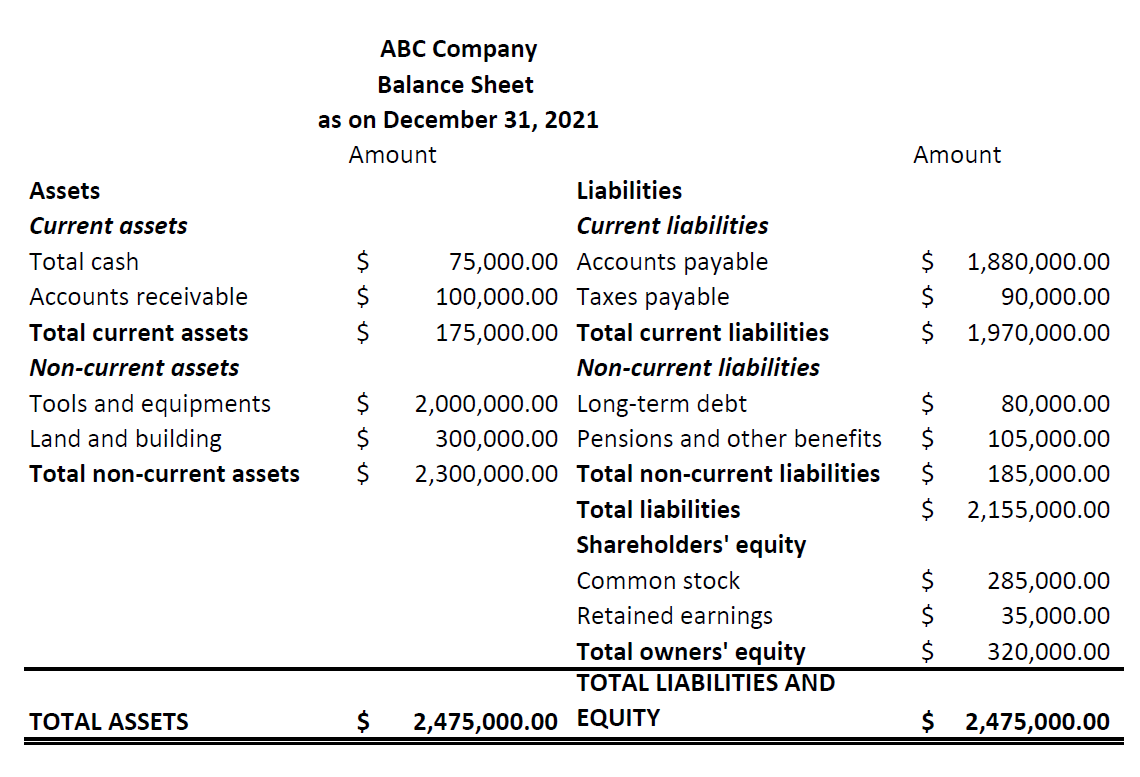

Schritt Nr. 1: Legen Sie einen Stichtag für die Bilanz fest

Eine Bilanz bestimmt die Finanzlage Ihres Unternehmens zu einem bestimmten Zeitpunkt, nicht für einen bestimmten Zeitraum. So lautet die Kopfzeile einer Bilanz immer „zu einem bestimmten Stichtag“ (z. B. zum 31.12.2021).

Eine Bilanz wird normalerweise am Ende eines Geschäftsjahres erstellt (normalerweise alle 12 Monate am letzten Tag im März oder Dezember), sie kann jedoch zu einem beliebigen oder mehreren Zeitpunkten erstellt werden, beispielsweise vierteljährlich oder halbjährlich.

Schritt Nr. 2: Sammeln Sie Konten, die in die Bilanz eingehen

Die Bilanz weist von allen im Hauptbuch und im Bilanzbericht erwähnten Konten nur die ständigen Konten aus (z. B. Kassenbestand, Anlagevermögen). Dauerkonten sind Konten, deren Salden in die nächste Periode übertragen werden.

Identifizieren Sie diese Konten und notieren Sie ihre Salden. Ein Beispiel für Dauerkonten oder Bilanzkonten auf einem Probebilanzbericht ist unten angegeben.

Schritt Nr. 3: Berechnen Sie das Gesamtvermögen

Der nächste Schritt besteht darin, Konten aus Ihrem Testguthaben zu identifizieren, die Ihren Besitz darstellen – mit anderen Worten, Ihre Vermögenswerte wie Bargeld und Inventar. Listen Sie sie auf der linken Seite auf, um die Aktivseite der Bilanz zu erstellen. Sie können Anlagekonten weiter in zwei Arten klassifizieren: kurzfristig und langfristig.

Das Umlaufvermögen umfasst Vermögenswerte, die so früh wie möglich (in der Regel innerhalb der nächsten 12 Monate) in Bargeld umgewandelt werden können. Konten des Umlaufvermögens umfassen Barmittel, Forderungen und Inventar.

- Bargeld bezieht sich sowohl auf Bargeld als auch auf der Bank.

- Forderungen beziehen sich auf Transaktionen, für die noch Geld von Ihren Kunden kommen muss – dh der Betrag, der Ihnen geschuldet wird.

- Das Inventar ist in der Regel der größte Teil des Umlaufvermögens. In der Bilanz sind verkaufsfertige Waren ebenso enthalten wie Rohstoffe oder Halbfabrikate.

Langfristige Vermögenswerte umfassen Vermögenswerte, die nicht innerhalb der nächsten 12 Monate in Zahlungsmittel umgewandelt werden können. Sie werden verwendet, um den täglichen Geschäftsbetrieb zu führen. Beispiele sind Anlagen/Fabrik, Maschinen, Möbel sowie Patente und Urheberrechte (immaterielle Vermögenswerte).

Listen Sie die Werte jeder Komponente des Umlauf- und Anlagevermögens aus dem Probebilanzkonto auf und addieren Sie das gesamte Umlaufvermögen und das gesamte Anlagevermögen, um die Gesamtsumme der Vermögenswerte zu berechnen.

Schritt #4: Berechnen Sie die Gesamtverbindlichkeiten

Identifizieren Sie Konten aus Ihrer Probebilanz, die Ihre Schulden darstellen – mit anderen Worten, Ihre Verbindlichkeiten wie Verbindlichkeiten (Rechnungen, die Sie bezahlen müssen) und Kredite. Listen Sie sie rechts auf, um die Passivseite der Bilanz zu erstellen. Sie können Verbindlichkeitskonten weiter in zwei Arten klassifizieren: kurzfristige und langfristige Verbindlichkeiten.

Kurzfristige Verbindlichkeiten sind Verpflichtungen oder Schulden, die bald fällig sind, normalerweise innerhalb der nächsten 12 Monate. Sie werden auch als kurzfristige Verbindlichkeiten bezeichnet. Verbindlichkeiten aus Lieferungen und Leistungen und aufgelaufene Lohnsteuern sind einige häufig verwendete Konten für laufende Verbindlichkeiten.

- Verbindlichkeiten umfassen Rechnungen oder Transaktionen, für die noch Geld an die Lieferanten oder Gläubiger gezahlt werden muss. Das ist der Betrag, den Sie anderen schulden.

- Aufgelaufene Lohnsteuern umfassen den Teil der Vergütung, den Ihr Unternehmen den Mitarbeitern schuldet und der für das Jahr noch nicht gezahlt wurde, z. B. Boni.

Langfristige Verbindlichkeiten sind Verpflichtungen, deren Rückzahlung länger als die nächsten 12 Monate dauert. Sie werden auch als langfristige Verbindlichkeiten bezeichnet. Beispiele sind Arbeitnehmerrenten.

Listen Sie die Werte jeder kurzfristigen und langfristigen Verbindlichkeitskomponente aus dem Probebilanzkonto auf und addieren Sie die gesamten kurzfristigen Verbindlichkeiten und die gesamten langfristigen Verbindlichkeiten, um die Gesamtsumme der Verbindlichkeiten zu berechnen.

Schritt Nr. 5: Ordnen Sie Vermögenswerte und Verbindlichkeiten in der richtigen Reihenfolge an

Sobald Sie die Vermögens- und Verbindlichkeitsabschnitte fertig und sortiert haben, ordnen Sie sie in der richtigen Reihenfolge an. Vermögenswerte sollten in der Reihenfolge der Liquidität und Verbindlichkeiten in der Reihenfolge der Entladefähigkeit angeordnet werden.

Die Anordnung der Vermögenswerte nach Liquidität bedeutet, dass Vermögenswerte, die leicht in Bargeld umgewandelt werden können, ganz oben auf der Liste stehen und dauerhaftere Vermögenswerte ganz unten. In ähnlicher Weise bedeutet die Anordnung von Verbindlichkeiten in der Reihenfolge ihrer Entschuldbarkeit, dass kurzfristige Verbindlichkeiten, die in unmittelbarer Zukunft zahlbar sind, zuerst und langfristige und dauerhaftere Verbindlichkeiten ganz unten stehen.

|

|

Schritt Nr. 6: Berechnen Sie das Eigenkapital

Erwähnen Sie das Eigenkapital auf der rechten Seite der Bilanz, direkt unter den Verbindlichkeiten. Das Eigenkapital, auch Reinvermögen eines Unternehmens genannt, zeigt den Wert Ihres Unternehmens im Falle einer Liquidation oder Schließung.

Es umfasst zwei Arten von Investitionen: Kapital, das von Investoren/Eigentümern eingebracht wird, und die im Unternehmen angesammelten Gewinne oder Verluste. Die am häufigsten unter Eigenkapital aufgeführten Konten sind Stammaktien, Vorzugsaktien, eigene Aktien und einbehaltene Gewinne.

- Stamm- und Vorzugsaktien sind die von einem Unternehmen ausgegebenen Aktien. Stammaktien verleihen den Eigentümern Stimmrechte, aber im Falle der Schließung eines Unternehmens werden die Stammaktionäre erst nach den Vorzugsaktionären zurückgezahlt.

- Eigene Aktien beziehen sich auf die Aktien, die von Investoren zurückgekauft werden, um das Unternehmen vor einer feindlichen Übernahme zu schützen.

- Einbehaltene Gewinne umfassen Gewinne, die in das Unternehmen reinvestiert werden. Er wird berechnet, indem der Nettogewinn zu den einbehaltenen Gewinnen der Vorperiode addiert und der an die Anleger gezahlte Betrag als Gewinnanteil abgezogen wird.

Listen Sie die Werte jeder Eigenkapitalkomponente aus dem Probebilanzkonto auf und addieren Sie sie, um die gesamten Verbindlichkeiten der Eigentümer zu berechnen. Berechnen Sie als Nächstes die Gesamtverbindlichkeiten und das Eigenkapital, indem Sie die Endsumme aus Schritt 4 und Schritt 6 addieren.

Sobald dies erledigt ist, haben Sie eine vollständige Bilanz für Sie bereit. Stellen Sie sicher, dass das Gleichgewicht auf der linken Seite mit dem Gleichgewicht auf der rechten Seite übereinstimmt. Wenn nicht, überprüfen Sie Ihre Werte erneut.

Tools und Tipps zur korrekten Erstellung einer Bilanz

- Die Integrität einer Bilanz steht in direktem Zusammenhang mit den Informationen, die in ihre Erstellung einfließen. Wie die meisten Ihrer Buchhaltungsaufgaben kann eine Buchhaltungssoftware die Aufzeichnungen umgestalten und einen Großteil der Laufarbeit erledigen, während Fehler reduziert werden. Verwenden Sie es, um mit Leichtigkeit ein Hauptbuch und eine Probebilanz zu erstellen.

- Das Durchführen wichtiger Berechnungen und das Finden geeigneter Bilanzkennzahlen, wie z. B. Betriebskapital und Verschuldungsgrad, sind der Schlüssel zur Analyse Ihrer Bilanz. Finanzberichterstattungsanwendungen können Ihnen helfen, diese Kennzahlen zu interpretieren und die Bilanz zu verstehen.

- Bereiten Sie ein Anschreiben vor, in dem Sie die wichtigsten Punkte in der Bilanz erläutern, wenn Sie es an Unternehmensleiter senden. Dadurch werden effektive Finanzberichterstattungspraktiken etabliert, die Ihrem Unternehmen einen Mehrwert bringen.