Fintech-as-a-Service: Wird es die Finanzdienstleistungen für immer verändern?

Veröffentlicht: 2023-12-06Mit einem atemberaubenden Wert von 260,7 Milliarden US-Dollar im Jahr 2022 vollzieht der Markt für Fintech as a Service (FaaS) seismische Veränderungen in der Finanzdienstleistungsbranche. Hier ist ein Hingucker: Global Market Insights prognostiziert ein Wachstum von satten 14 %. von 2023 bis 2032.

In einer Zeit, in der finanzielle Flexibilität nicht nur gewünscht, sondern auch gefordert wird, sind diese Zahlen nicht nur Zahlen auf dem Papier, sondern ein Beweis für eine Revolution. Es signalisiert einen Wandel, bei dem FaaS die Führung übernimmt und traditionelle Fintechs an den Rand drängt. Wenn Sie die Auswirkungen dieser Änderungen verstehen möchten, sind Sie hier genau richtig.

In dieser Erkundung werden wir Folgendes durchgehen:

- Fintech-as-a-Service verstehen: Den Finanzdienstleistungsmarkt neu definieren.

- Dienstleistungen von Fintech-as-a-Service-Unternehmen: Angebote von Fintech-Unternehmen, die den Milliarden-Dollar-Unterschied ausmachen.

- Vorteile für Finanzinstitute: Effizienz, Skalierbarkeit und schneller Markteintritt.

- Beispiele aus der Praxis: FaaS-Unternehmen und ihre erfolgreichen Partnerschaften.

- Fintech für Startups: Innovative Finanztechnologielösungen als Dienstleistung entwickeln, ohne die Bank zu sprengen.

- Herausforderungen und Lösungen: Navigieren durch die dunklen Gewässer der Sicherheit und Vorschriften.

- Brücke zwischen Bankwesen und modernen Erwartungen: Der transformative Zusammenhang für traditionelle Banken.

- Die Zukunft von Fintech-as-a-Service: Die Weichen für die Zukunft stellen.

Lassen Sie uns entschlüsseln, was diese Milliarden wirklich bedeuten.

PS: Wenn Sie auf der Suche nach einer maßgeschneiderten Lösung sind, die den wachsenden Anforderungen der Fintech-Branche gerecht wird, könnten die fortschrittlichen digitalen Lösungen von Miquido genau die richtige Lösung sein.

Was ist Fintech as a Service (FaaS)?

Im einfachsten Sinne handelt es sich bei Fintech as a Service (FaaS) um Finanztechnologie, die als Dienstleistung angeboten wird. Ähnlich wie bei Software as a Service (SaaS) geht es bei FaaS darum, Finanzprodukte oder -dienstleistungen über Software anzubieten.

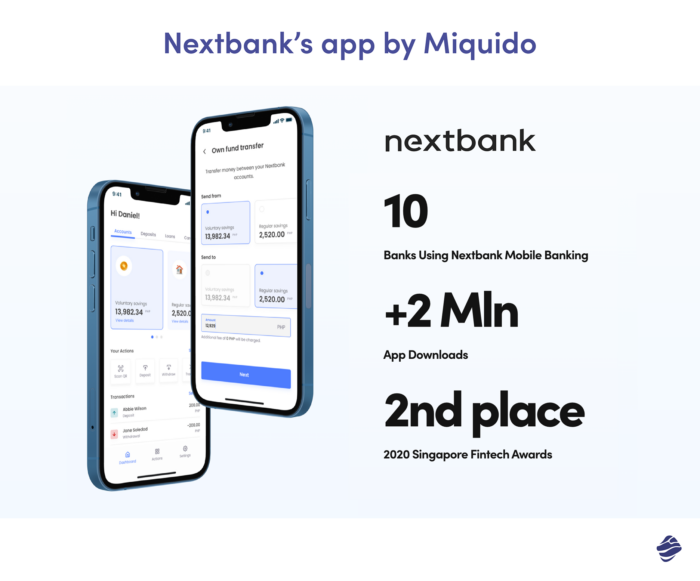

Bei unserem Projekt mit NextBank handelte es sich beispielsweise um eine KI-basierte Kreditbewertungsmaschine – ein Paradebeispiel für FaaS in Aktion, die mithilfe modernster Technologie eine präzise Identifizierung risikoreicher Kredite ermöglicht.

Einige andere Beispiele sind:

- Digitale Geldbörsen : Denken Sie an Dienste wie Apple Pay oder Google Wallet. Sie speichern die Zahlungsdaten der Benutzer und ermöglichen schnelle, kontaktlose Transaktionen, die alle über eine Software verwaltet werden.

- Peer-to-Peer (P2P)-Kreditplattformen : Websites oder Apps, die Kreditnehmer direkt mit Kreditgebern verbinden und so den traditionellen Bankvermittler eliminieren. Dies rationalisiert den Kreditgenehmigungsprozess und führt häufig zu besseren Zinssätzen.

- Robo-Advisors : Automatisierte Plattformen, die auf Algorithmen basierende Finanzplanung oder Anlageberatung anbieten. Sie stellen Ihnen eine Reihe von Fragen, berechnen die Zahlen und voilà – Anlageberatung ohne menschliches Eingreifen.

- Zahlungsabwicklungsdienste : Systeme wie Stripe oder Square, die es Unternehmen ermöglichen, Zahlungen online zu akzeptieren. Sie integrieren sich in E-Commerce-Plattformen und wickeln Transaktionen in Echtzeit ab.

- KI-gesteuerte Betrugserkennung : Software, die Transaktionsmuster in Echtzeit analysiert, um verdächtige Aktivitäten zu erkennen und zu kennzeichnen. Es ist wie ein Wachhund, immer auf der Suche nach finanziellem Unheil.

Traditionelle Fintech-Modelle ähneln statischen DVDs, während FaaS die sich entwickelnde Welt des Streamings darstellt, die sich an die Bedürfnisse der Benutzer anpasst. Alte Methoden verwickeln Unternehmen oft in starre Infrastrukturen und Vorschriften. FaaS bietet jedoch einen „Plug-and-Play“-Ansatz, der einen reibungsloseren Weg zu Innovation und hervorragendem Kundenservice ermöglicht.

Warum Unternehmen Fintech-as-a-Service lieben

- Kosteneinsparungen: FaaS vereint alle Zahlungs-, Finanzmanagement- und Geldbewegungsdienste, die moderne Unternehmen benötigen, in einer einzigen und skalierbaren weltweiten API. Dies kann bei der Einführung von FaaS-Modellen gegenüber herkömmlichen Fintech-Lösungen zu einer Kosteneinsparung von 40 % bei den anfänglichen Technologieausgaben führen.

- Skalierbarkeit: In der sich entwickelnden Fintech-Landschaft ist Anpassungsfähigkeit von entscheidender Bedeutung. FaaS verkörpert dieses Prinzip und bietet eine Plattform, die es Unternehmen ermöglicht, ihre Abläufe an schwankende Anforderungen anzupassen. Ob es sich um ein Startup handelt, das einen Wachstumsschub erlebt oder sich in unbekannte Gebiete vorwagt, Fintech-as-a-Service ermöglicht Unternehmen den Aufstieg.

- Schnellere Time-to-Market: Laut McKinsey können Unternehmen, die Cloud-Plattformen einführen, neue Funktionen schneller auf den Markt bringen, einfacher Innovationen einführen und effizienter skalieren und gleichzeitig das Technologierisiko reduzieren. Fintech-Unternehmen, die Cloud-Plattformen eingeführt haben, berichten, dass sie neue Funktionen etwa 20 bis 40 Prozent schneller auf den Markt bringen können.

- Ein typisches Beispiel : Eine aktuelle Studie von East & Partners unterstreicht die Attraktivität von Fintech als Dienstleistung und zeigt, dass beachtliche 46 % der globalen Unternehmen Fintech-Lösungen hauptsächlich zur Senkung der Betriebskosten einsetzen. Der Wandel hin zu Effizienz und Kosteneinsparung ist offensichtlich, wobei FaaS an der Spitze steht.

- Kontinuierliche Innovation: Die Partnerschaft mit FaaS-Anbietern stellt sicher, dass Finanzinstitute ohne große Investitionen in Forschung und Entwicklung Zugang zu den neuesten Fintech-Fortschritten haben, was ihnen potenziell bis zu 30 % innovationsbezogene Kosten einsparen kann.

Im Wesentlichen sind die Vorteile von Fintech-Diensten enorm, seien es wirtschaftliche oder Effizienzgewinne, was sie zu einer strategischen Wahl für moderne und traditionelle Finanzinstitute macht.

Möchten Sie ein Stück vom Kuchen abhaben, der mit der Integration von FaaS in Ihr Unternehmen einhergeht? Miquido ist der ideale Partner für die Entwicklung und Implementierung von Fintech-Lösungen für zukunftsorientierte Unternehmen wie Ihres. Kontaktieren Sie uns noch heute.

Welche Art von Produkten sind in Fintech-as-a-Service-Unternehmen am häufigsten ?

Indem sie sich auf das Wesentliche konzentrieren, bieten Fintech-Unternehmen jetzt eine breite Palette von FaaS-Lösungen an, um die Finanztechnologie als Ganzes zu verbessern.

Zahlungsgateways

Diese Zahlungsmethoden sind mehr als nur Transaktionserleichterer, sie sind die Dreh- und Angelpunkte des boomenden E-Commerce-Sektors. Sie sind Vorreiter bei digitalen Zahlungen und sorgen für ein reibungsloses Erlebnis, das der Einfachheit physischer Geschäfte entspricht.

Plattformen wie Stripe oder PayPal haben die Art und Weise revolutioniert, wie Unternehmen sowohl internationale als auch lokale Zahlungen verwalten , sodass sich grenzüberschreitende Transaktionen lokal anfühlen .

Banking as a Service (BaaS)

Banking as a Service bedeutet Banking neu gedacht. BaaS ist die Finanztechnologie-Infrastruktur, die es Fintech-Unternehmen ermöglicht, Bankdienstleistungen einschließlich Einlagen oder Überweisungen anzubieten, ohne sich in traditionelle Banken zu verwandeln.

Stripe bietet beispielsweise BaaS-APIs an, kombiniert diese mit vielseitigen Zahlungsmethoden und stattet FaaS-Unternehmen mit Produkten und Dienstleistungen aus, um umfassende eingebettete Finanzfunktionen zu entwerfen und bereitzustellen.

Risikomanagementlösungen

Diese Lösungen nutzen die Leistungsfähigkeit der KI, prognostizieren finanzielle Bedrohungen und empfehlen Strategien zur Schadensbegrenzung. Giganten wie Mastercard setzen KI-gestützte Technologien zur Betrugserkennung ein, um die Zahlungssysteme zu stärken und Kredit- und Debitkartenbetrug immer einen Schritt voraus zu sein.

Automatisierte Vermögensverwaltung

Es ist, als hätte man einen Finanzberater rund um die Uhr. Diese Plattformen verwenden Algorithmen, um personalisierte Finanzpläne zu erstellen, die in Bezug auf die Rendite häufig herkömmliche Zahlungsmethoden übertreffen. Betterment und Wealthfront erstellen mithilfe von Algorithmen individuelle Finanzpläne, die in Bezug auf die Rendite häufig traditionelle Methoden übertreffen.

Kreditplattformen

Vorbei sind die Zeiten des endlosen Wartens auf Kreditgenehmigungen. Moderne Kreditplattformen, ergänzt durch Geldtransferdienste, fungieren als digitale Partnervermittlung und verbinden Kreditnehmer schnell mit potenziellen Kreditgebern. Peer-to-Peer-Kreditdienste sind für Unternehmen, die einen schnellen Zugang zu Finanzmitteln suchen, besonders wertvoll geworden.

Beispiele für Unternehmen, die FinTech-as-a-Service erfolgreich integriert haben

Der Wandel traditioneller Finanzinstitute dank Fintech-Partnerschaften ist geradezu bemerkenswert. Diese Allianzen, die einst als störend empfunden wurden, sind heute ein Beweis für die Kraft der Zusammenarbeit.

Banken bieten Fintechs ihre umfangreiche Infrastruktur, ihr Branchenwissen und ihre regulatorischen Rahmenbedingungen. Im Gegenzug ermöglicht FinTech den Banken den Zugang zu neuen Märkten, beschleunigt ihren digitalen Fußabdruck und verbessert das Kundenerlebnis. Diese Zusammenarbeit führt zu höherer Effizienz, datengesteuerter Entscheidungsfindung und einem breiteren Zugang zu Bankdienstleistungen.

PS: Wenn Sie auf der Suche nach einer FinTech-Lösung sind, mit der Sie die Art und Weise, wie Ihr Unternehmen mit Finanzen umgeht, verändern können, kontaktieren Sie uns für eine kostenlose Beratung . Wir besprechen, was Sie zurückhält, wie Sie Ihre Prozesse verbessern können und welche Finanzsoftware genau dafür erforderlich ist.

1. Tradeshit & HSBC

Tradeshift + HSBC

HSBC, ein Vorreiter im Handelsfinanzierungsbanking, führt durch die Zusammenarbeit mit Tradeshift, der führenden Business-Commerce-Plattform, zu einem bahnbrechenden Wandel.

Gemeinsam bieten sie Dienstleistungen auf der Grundlage einer umfassenden Plattform an, die Unternehmen dabei unterstützt, den Bedarf an Betriebskapital und globalen Lieferketten kompetent zu bewältigen.

Diese Lösungen von Drittanbietern ermutigen Unternehmen nicht nur, ihre Prozesse zu automatisieren, um die Effizienz zu steigern, sondern verbessern auch globale Zahlungsstrategien und stärken das Risikomanagement.

2. Citi & IntraFi

Citi und IntraFi

Die Partnerschaft von Citigroup mit IntraFi hat den Yankee Sweep eingeführt – einen Service, der es Firmen- und institutionellen Kunden ermöglicht, ihre überschüssigen Gelder an US-Filialen ausländischer Banken weiterzuleiten.

Michael Berkowitz, Leiter des nordamerikanischen Liquiditätsmanagements bei Citi, betont, dass Kunden, die Finanzdienstleistungen in Anspruch nehmen, die besten Renditen anstreben, ohne auf Liquidität zu verzichten, und an reibungslosen internationalen Zahlungsmethoden interessiert sind.

Yankee Sweep erfüllt diese Anforderungen, indem es Citi-Kunden ermöglicht, globale Zahlungen über ein einheitliches Konto zu akzeptieren.

Den Horizont erweitern: Jenseits der Banken

Der Aufschwung von FaaS beschränkt sich nicht nur auf den Bankenbereich. Mit der Einführung von FaaS-Zahlungsabwicklungssystemen kann das breitere Start-up- und Unternehmensökosystem auf Fintech-Dienste zugreifen und ihnen so die Möglichkeit geben, ihren Zahlungsfluss zu optimieren und ihre Finanzstrategien zu stärken.

- Stripe & Shopify : „Balance“ von Shopify, unterstützt durch Stripe Treasury, geht über ein bloßes Finanzprodukt hinaus. Durch die Integration in Zahlungsplattformen von Drittanbietern und einen robusten Zahlungsfluss ist es ein Tool zur Stärkung des Händlers. Es wurde entwickelt, um nahtlose lokale Zahlungen zu gewährleisten und bietet sofortigen Zugang zu Geldern ohne belastende Gebühren. Durch die Nutzung der hochmodernen Architektur und APIs von Stripe hat Shopify seine Position im E-Commerce-Bereich gefestigt und in nur vier Monaten nach der Einführung die Registrierung beeindruckender 100.000 US-Kleinunternehmen verzeichnet.

- Adyen und Uber : Adyens symbiotische Beziehung mit Uber beschränkt sich nicht auf eine Standardpartnerschaft; Es ist ein Beweis für die Fähigkeiten eines führenden Fintech-Unternehmens bei der Neugestaltung globaler Zahlungssysteme . Adyen wickelt Zahlungen in 80 Ländern ab und bietet Uber einen effizienten und anpassungsfähigen Zahlungsfluss. Dies ermöglicht es Uber, seine Kerntransaktionsanforderungen zu priorisieren und täglich Millionen von Fahrgästen und Fahrern nahtlose Interaktionen anzubieten, ohne sich mit der Komplexität des Jonglierens mehrerer lokaler Zahlungen befassen zu müssen.

- Roofstock : Inmitten eines Meeres von Immobilienplattformen erweist sich Roofstock als Leuchtturm, vor allem aufgrund seiner geschickten Integration mit den Tools von Fintech-Unternehmen. Mit einer Plattform, die durch Algorithmen zur Vorhersage profitabler Akquisitionen, innovativer Teileigentumsmodelle und fortschrittlicher Immobilienverwaltungsmechanismen unterstützt wird, hat Roofstock neue Maßstäbe bei der Demokratisierung von Immobilieninvestitionen gesetzt. Ihre boomende Bewertung unterstreicht ihre Fähigkeit, Fintech-Innovationen effektiv zu nutzen.

- Krea & Klarna : Kreas strategische Allianz mit Klarnas Fintech-Abteilung, Klarna Kosma, revolutioniert KMU-Kredite in Schweden. Durch die Integration mit nationalen und internationalen Gremien über eine digitale Schnittstelle haben sie sichergestellt, dass KMU sofortige Krediturteile erhalten und veraltete bürokratische Hürden umgangen werden.

- Wish & Klarna : Die Zusammenarbeit von Wish und Klarna definiert die Grenzen der finanziellen Anpassungsfähigkeit des E-Commerce neu. Durch die Zusammenführung der „Pay in 4“ -Lösung von Klarna garantiert Wish seinen US-Kunden ein unvergleichliches Einkaufserlebnis, bei dem Zahlungen mühelos, zinslos und in machbaren Raten verteilt werden.

Das Jahr 2023 markiert bedeutende Allianzen wie die Zusammenarbeit von Visa mit Fintech District und die Zusammenarbeit von Santander mit Salesforce . Da Startups und Fintech-Unternehmen solch dynamische Kooperationen verfolgen, bieten FaaS-Zahlungsanbieter wichtige Unterstützung.

Bewältigung der Herausforderungen, die FaaS mit sich bringt

Die Einführung von Fintech als Dienstleistungsunternehmen bringt gewisse Herausforderungen mit sich. Probleme im Zusammenhang mit der Datensicherheit, dem Navigieren im Labyrinth der Einhaltung von Vorschriften und Gesetzen sowie die Befürchtung, zu sehr auf Dritte angewiesen zu sein, könnten Finanzinstitute zum Nachdenken bringen. Dennoch können diese Hürden durch vorausschauendes Denken und Fleiß überwunden werden.

Datensicherheit

Da die enorme Menge an Finanzdaten in die digitale Sphäre vordringt, wird die Sicherstellung ihrer Sicherung zu einem Muss. Die Partnerschaft mit FaaS-Anbietern ist ein lobenswerter Schritt, aber es ist wichtig, dass sie sich nicht nur an internationalen Sicherheitsmaßstäben orientieren, einschließlich der Vorschriften des Netzwerks zur Durchsetzung von Finanzkriminalität, sondern auch fortschrittliche Verschlüsselungstools einsetzen. Solche proaktiven Maßnahmen stellen sicher, dass Kunden vertrauensvoll Zugriff auf ihre Daten gewähren und sich auf deren geschützten Status verlassen können.

Expertenvorschläge:

- Regelmäßige Audits: Überprüfen Sie kontinuierlich die Sicherheitsprotokolle Ihres FaaS-Anbieters, um sicherzustellen, dass sie aktuell und streng sind.

- Zwei-Faktor-Authentifizierung (2FA): Implementieren Sie 2FA, wo immer möglich, und sorgen Sie so für eine zusätzliche Sicherheitsebene beim Benutzerzugriff.

- End-to-End-Verschlüsselung: Stellen Sie sicher, dass Daten während der Übertragung oder im Ruhezustand verschlüsselt sind, sodass sie für Unbefugte unzugänglich sind.

Einhaltung gesetzlicher Vorschriften

Die sich weiterentwickelnde Natur der Fintech-Branche führt dazu, dass sich die Regulierungslandschaft häufig ändert. Plattformen, die regulatorische Aktualisierungen in Echtzeit anbieten, können von unschätzbarem Wert sein. Es geht nicht nur um die Einhaltung gesetzlicher Vorschriften, sondern auch darum, immer einen Schritt voraus zu sein.

Aktuelle Studien zeigen, dass es für ganze 61 % der Compliance-Teams von Unternehmen oberste strategische Priorität hat, über bevorstehende regulatorische und gesetzliche Änderungen auf dem Laufenden zu bleiben.

Expertenvorschläge:

- Bleiben Sie proaktiv: Stellen Sie ein Team zusammen oder nutzen Sie automatisierte Tools, um regulatorische Änderungen zu überwachen und darauf zu reagieren.

- Arbeiten Sie mit Experten zusammen: Beauftragen Sie Regulierungsberater, die Einblicke in globale und regionale Compliance-Angelegenheiten geben können.

- Schulungsprogramme: Aktualisieren Sie das Wissen Ihres Teams regelmäßig durch Compliance-Schulungen.

Lieferantenbindung

Die Angst, zu sehr von einem einzelnen Fintech-Unternehmen abhängig zu werden, ist berechtigt. Vielfalt ist hier die Lösung. Anstatt sich ausschließlich auf einen FaaS-Anbieter zu verlassen, sollten Sie über die Integration von Angeboten verschiedener Anbieter nachdenken oder sich für Plattformen entscheiden, die Wert auf Interoperabilität und Verbindungen zu lokalen Zahlungsnetzwerken legen.

Expertenvorschläge:

- Offene Standards: Entscheiden Sie sich für Plattformen, die auf offenen Standards basieren, die eine höhere Kompatibilität und einfachere Übergänge gewährleisten.

- Vertragsklauseln: Gewährleisten Sie vertragliche Flexibilität und ermöglichen Sie einen Anbieterwechsel ohne hohe Strafen oder langwierige Ausstiegsprozesse.

- Hybrider Ansatz: Nutzen Sie eine Kombination aus internen und Drittanbieterlösungen, um sicherzustellen, dass Sie nicht zu sehr von einem Anbieter abhängig sind.

Skalierbarkeits- und Infrastrukturherausforderungen

Wenn Ihre Finanzgeschäfte wachsen, muss Ihre FaaS-Plattform mit Ihnen skalieren. Priorisieren Sie Plattformen, die für ihre Skalierbarkeit bekannt sind.

Expertenvorschläge:

- Cloud-Integration: Plattformen wie AWS und Google Cloud bieten Infrastrukturdienste, die die Skalierbarkeit Ihrer Fintech-as-a-Service-Tools unterstützen können. Darüber hinaus kann die Nutzung der von Miquido angebotenen Cloud-Dienste die Sicherheit und Skalierbarkeit erhöhen und sicherstellen, dass Ihre FinTech-Lösungen robust bleiben.

- Leistungsmetriken: Überwachen Sie regelmäßig die Leistungsmetriken Ihrer Plattform, um Skalierbarkeitsprobleme umgehend zu erkennen und zu beheben.

- Vorausschauende Planung: Beteiligen Sie sich an der vorausschauenden Kapazitätsplanung, schätzen Sie zukünftige Anforderungen ein und stellen Sie sicher, dass Ihre Plattform mit Wachstum umgehen kann.

Überbrückung der Kluft zwischen Tradition und Moderne: Die Rolle von Fintech-as-a-Service

In der sich schnell entwickelnden Finanzlandschaft ist eine Kluft zwischen den Methoden des traditionellen Bankwesens und den Ansprüchen des modernen Verbrauchers entstanden. Fintech-as-a-Service (FaaS) steht an diesem Scheideweg und ist bereit, diese Lücke zu schließen.

Der Wandel der Verbrauchererwartungen:

Die Verbraucher von heute, angetrieben vom digitalen Zeitalter, streben nach sofortiger Befriedigung, personalisierten Erlebnissen und nahtlosen digitalen Schnittstellen. Sie geben sich nicht mehr mit langwierigen persönlichen Banking-Prozessen oder einheitlichen Finanzprodukten zufrieden. Stattdessen verlangen sie intuitive digitale Banking-Lösungen, sofortige Transaktionen, einfache Bankkontoverwaltung und maßgeschneiderte Finanzberatung.

Das Dilemma des traditionellen Bankwesens:

Während traditionelle Banken über Vertrauen, Zuverlässigkeit und einen etablierten Kundenstamm verfügen, haben sie oft mit veralteten Infrastrukturen, starren Betriebsprotokollen und einem langsamen Innovationstempo zu kämpfen. Dies macht die Anpassung an den rasanten digitalen Wandel zu einer großen Herausforderung.

Fintech-as-a-Service zur Rettung:

So spielt FaaS eine entscheidende Rolle bei der Überbrückung der Kluft:

- Agilität und Geschwindigkeit: FaaS-Plattformen bieten „Plug-and-Play“-Lösungen, die es Banken ermöglichen, moderne Finanztools schnell zu integrieren. Diese Agilität stellt sicher, dass Banken als Reaktion auf die Marktanforderungen neue Funktionen oder Dienste einführen können, ohne eine komplette Überarbeitung durchführen zu müssen.

- Personalisierung im großen Maßstab: Mit der Zukunft der KI im Fintech-Bereich und maschinellen Lernfunktionen, die in viele FaaS-Angebote eingebettet sind, können Banken jetzt personalisierte Finanzberatung, Produktempfehlungen und Kundenerlebnisse in einem bisher unerreichten Umfang anbieten.

- Verbesserte Benutzererfahrung: FaaS-Lösungen legen Wert auf benutzerzentriertes Design und stellen sicher, dass Banking-Apps und -Plattformen an die aktuellen digitalen Benutzergewohnheiten angepasst sind, vom nahtlosen Onboarding bis hin zur intuitiven Dashboard-Navigation, die schnelle Banküberweisungen und die Verfolgung von Kredit- und Debitkarten ermöglicht. Daran denken wir immer, wenn wir Banking-Apps für Kunden entwickeln.

- Kostengünstige Innovation: Anstatt viel in interne Forschung und Entwicklung zu investieren, können Banken FaaS nutzen, um zu einem Bruchteil der Kosten auf die neuesten Fintech-Innovationen zuzugreifen und so sicherzustellen, dass sie wettbewerbsfähig bleiben, ohne ihre Budgets zu belasten.

- Kollaborative Ökosysteme: FaaS fördert eine kollaborative Umgebung, in der traditionelle Banken mit Fintech-Startups, Technologiegiganten und sogar Nicht-Finanzunternehmen zusammenarbeiten können, um ein ganzheitliches Leistungsspektrum anzubieten, von E-Commerce-Integrationen bis hin zu IoT-basierten digitalen Zahlungen.

Im Wesentlichen fungiert Fintech-as-a-Service als Katalysator, der es traditionellen Bankinstituten ermöglicht, die Erwartungen moderner Verbraucher zu erfüllen und zu übertreffen. Durch die Einführung von FaaS stellen Banken nicht nur ihre Relevanz im digitalen Zeitalter sicher, sondern legen auch den Grundstein für eine Zukunft, in der Fintech zugänglicher, effizienter und kundenorientierter ist als je zuvor.

Wohin entwickelt sich Fintech-as-a-Service in Zukunft?

Mit überwältigenden 82 % von Da sich traditionelle Finanzorganisationen darauf vorbereiten, in den nächsten Jahren mit Fintech-Unternehmen zusammenzuarbeiten, sieht die Zukunft von Fintech-as-a-Service rosig aus. Begeben wir uns auf eine Reise durch die Fortschritte und Veränderungen, die FaaS verspricht:

KI-gesteuerte Innovationen

Der Aufstieg der generativen KI führt zu einer beispiellosen Produktivität in der Finanzdienstleistungsbranche. Über die Rationalisierung von Abläufen hinaus schafft KI Möglichkeiten für eine tiefgreifende Personalisierung Zahlungsabwicklungslösungen . Beispielsweise unterstützen Anwendungsprogrammierschnittstellen (APIs) automatisierte Chatbots im Bankwesen und ermöglichen es ihnen, Kunden unermüdlich zu unterstützen.

Miquido ist seit über einem Jahrzehnt tief in der Fintech-Landschaft verwurzelt und nutzt die Leistungsfähigkeit der KI und integriert sie nahtlos in verschiedene Finanzdienstleistungsanwendungen.

Vollständige Digitalisierung

Der Übergang von Cloud-nativen Plattformen zu vollwertigen digitalen White-Label-Lösungen beschleunigt nicht nur die Digitalisierung von Finanzdienstleistungen, sondern unterstreicht auch die Bedeutung einer nachhaltigen Finanzierung.

Letzteres geht über einen bloßen Trendbegriff hinaus; Im Mittelpunkt stehen umweltbewusste Entscheidungen im Finanzwesen. Darüber hinaus fördert dieser kombinierte Ansatz die Inklusivität und stellt sicher, dass auch unterversorgte Bevölkerungsgruppen beim Zugang zu Fintech-Diensten für überlegene Lösungen nicht auf der Strecke bleiben.

Profi-Tipp: Für Pioniere im Bereich Fintech ist die Orchestrierung eines nahtlosen Übergangs von cloudbasierten Frameworks zu vollständig digitalen Plattformen von größter Bedeutung. Mit Miquidos Kompetenz in der digitalen Transformation können Unternehmen die digitale Effizienz für Aufgaben wie grenzüberschreitende Zahlungen sicherstellen.

Einheitliche finanzielle Reichweite

Aktuelle Statistiken zeigen, dass Omnichannel-Kundenbindungsstrategien eine beeindruckende Erfolgsbilanz vorweisen können 89 % Kundenbindungsrate . Diese Strategien, ergänzt durch FaaS-Angebote, erhöhen die Sichtbarkeit und Attraktivität einer Finanzmarke.

Unabhängig davon, ob ein Kunde auf ein E-Wallet oder eine andere Finanzdienstleistung zugreift, wird ihm eine konsistente und fesselnde Reise präsentiert. Dieser vielfältige Ansatz ist nicht nur für die Gewinnung neuer Kunden, sondern auch für die Bindung bestehender Kunden von entscheidender Bedeutung.

Dieses nahtlose Erlebnis wird durch das Konzept der Immersive Convergence noch bereichert. Ziel ist es, eine umfassende Finanzreise anzubieten und sicherzustellen, dass Benutzer ein breites Spektrum an Fintech-Diensten unter einem Dach nutzen können. Diese Inklusivität erhöht das Engagement und die Zufriedenheit der Benutzer und schafft ein ganzheitliches Finanzökosystem für Kunden.

Datensicherheit während der Übertragung

Angesichts der zunehmenden Mobilität von Finanzdaten ist die Gewährleistung ihrer Sicherheit während der Übertragung von größter Bedeutung. Privacy Computing greift dieses Problem auf, indem es die Datensicherheit auch im Umlauf gewährleistet und das Vertrauen der Benutzer aufbaut. Zur Verstärkung dieser Schutzschichten werden Techniken wie die homomorphe Verschlüsselung eingesetzt.

Ergänzend zu diesem Fokus auf Datensicherheit sind Dynamic Risk Governance-Modelle entstanden, um die digitale Sicherheit im Finanzgeschäft zu stärken. Diese Modelle liefern Risikobewertungen in Echtzeit und ermöglichen so proaktive Maßnahmen gegen potenzielle Bedrohungen.

Tatsächlich nutzen mehrere Fintech-Unternehmen mittlerweile prädiktive Analysen, um Risiken einzuschätzen und ihnen entgegenzuwirken, noch bevor sie vollständig eintreten, und bieten den Benutzern so eine doppelte Ebene an Sicherheit und Sicherheit.

Neugierig auf FaaS für Ihr Unternehmen? Sprich mit Miquido.

Der Einsatz von Technologie als Dienstleistung, insbesondere im Fintech-Bereich, verändert die Finanzlandschaft. Während wir uns eingehend mit Fintech-as-a-Service befasst haben, wird deutlich, dass es bei dieser Revolution nicht nur um Technologie geht, sondern auch um die Transformation von Benutzererlebnissen und geschäftlicher Agilität.

- Die zentralen Thesen:

- FaaS bietet Plug-and-Play-Lösungen für erweiterte Finanzdienstleistungen.

- Es bietet Kosteneffizienz, Skalierbarkeit und einen schnellen Markteintritt für Unternehmen.

- Kooperationen wie Stripe + Shopify veranschaulichen die Leistungsfähigkeit von Fintech-Partnerschaften.

- Sicherheit, Skalierbarkeit und Einhaltung gesetzlicher Vorschriften bleiben zentrale Herausforderungen.

- KI und Digitalisierung werden die zukünftigen Innovationen im Fintech vorantreiben.

Da sich der Horizont der Fintech erweitert, brauchen Unternehmen Verbündete, die ihre individuellen Herausforderungen verstehen und maßgeschneiderte Lösungen anbieten können. Miquido ist mit seinem Leistungsspektrum von der digitalen Transformation bis hin zu Cloud-Diensten ein vertrauenswürdiger Partner für Fintech-App-Entwicklungsdienste.