Was ist ein elektronischer Scheck? 10 häufig gestellte Fragen zum elektronischen Scheck

Veröffentlicht: 2021-12-24Vielleicht haben Sie schon einmal von dem Begriff „elektronischer Scheck“ gehört, wissen aber vielleicht nicht genau, was das ist. Bitte machen Sie sich keine Sorgen, dieser Artikel wird Ihnen helfen, den elektronischen Scheck besser zu verstehen. Wir verraten Ihnen eine einfache Antwort auf die Frage Was ist ein elektronischer Scheck? 10 häufig gestellte Fragen zum elektronischen Scheck . Jetzt fangen wir an!

Zusammenhängende Posts:

- Welche Zahlungsmethoden akzeptiert Shopify?

- Was sind wiederkehrende Zahlungen?

- So richten Sie Shopify-Zahlungen ein

Was ist ein elektronischer Scheck?

Elektronischer Scheck Definition

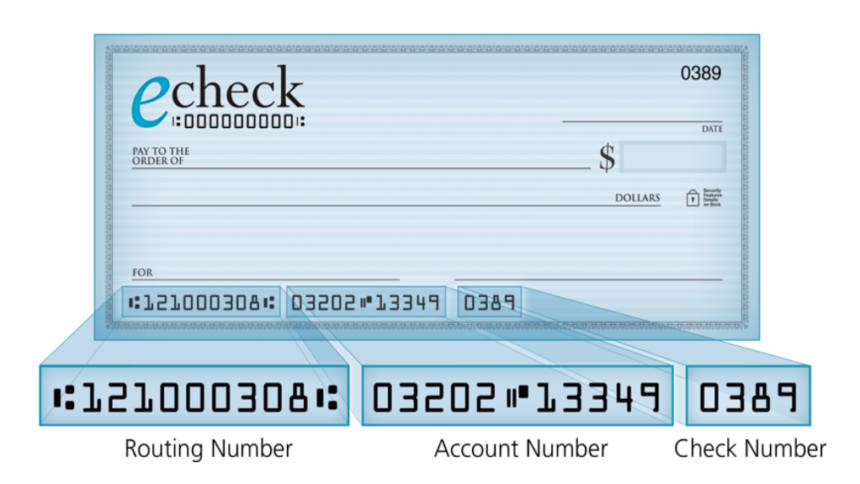

Als elektronische Zahlung von Ihrem Girokonto wird es nur verwendet, wenn Sie die Bankleitzahl der Bank, Ihre Girokontonummer und Ihren auf dem Konto eingetragenen Namen haben. Der Zweck der Verwendung von E-Schecks und elektronischen Zahlungen besteht darin, Online-Zahlungen durchzuführen. Sobald Sie online einkaufen oder eine Zahlung an Ihr Kreditkartenunternehmen, eine Zahlung an den IRS oder für Ihre Hypothek leisten, können Sie alternativ auch eine elektronische Zahlung direkt von Ihrem Girokonto mit diesen Informationen vornehmen.

Außerdem kann e-check Zahlungen schnell verarbeiten und eine elektronische Aufzeichnung Ihrer Zahlung bereitstellen. Wenn Sie eine E-Check-Zahlung tätigen, erhalten Sie normalerweise sofort eine Quittung, die Sie ausdrucken oder als PDF-Datei speichern können. Außerdem haben Sie bei den meisten Zahlungsempfängern auch die Möglichkeit, eine E-Mail-Bestätigung zu erhalten.

Sowohl Privatpersonen als auch Unternehmen können E-Schecks und elektronische Zahlungen nutzen. Aus kaufmännischer Sicht sehen Sie elektronische Schecks in Form eines Schecks. Aus der Sicht von Einzelpersonen ist es für elektronische Zahlungen beliebter, Ihre Girokontoinformationen zu verwenden. Mit einem E-Scheck können Zahlungen von Ihrem Girokonto abgebucht und elektronisch an den Zahlungsempfänger im gesamten ACH-Netzwerk übertragen werden.

E-Schecks und elektronische Zahlungen dauern normalerweise ein bis zwei Tage, um die Bank des Zahlers abzurechnen und das Geld auf dem Bankkonto des Zahlungsempfängers zu erscheinen. Diese kurze Frist ist für beide Transaktionsparteien von Vorteil. Denn für den Zahler kann sich nach dem Versand eines Papierschecks die mögliche verlängerte Schwebedauer ergeben. Genauer gesagt, sie haben die Zahlung gesendet. Das Geld bleibt jedoch auf ihrem Konto. Für Einzelpersonen oder Unternehmen, die ihre Konten nicht ausgleichen und ihr Girokonto nicht genau im Auge behalten, kann dies zu einer Überziehung führen, wenn sie sich nicht an diese Zahlung erinnern und ihr Konto mehr als erwartet ausgeben.

Aus der Sicht des Zahlungsempfängers ist ein E-Scheck fantastisch, da er nicht warten muss, bis der Scheck per Post kommt, und später auf den normalen Scheckabrechnungsprozess für einen Papierscheck warten muss. Sie müssen den Scheck bei ihrer Bank hinterlegen und danach wird die Bank ihn über den Scheckverrechnungsprozess senden. Normalerweise erhält der Zahlungsempfänger sein Geld per E-Scheck schneller als mit einem Papierscheck. Daher können sie ihren Cashflow stärken und früher das Beste daraus machen.

Wie funktioniert es?

Als Teil des größeren Bereichs des elektronischen Bankwesens und Teil einer Teilmenge von Transaktionen im Zusammenhang mit elektronischen Geldtransfers (EFTs) wurde als Antwort auf die Transaktionen, die im Bereich des elektronischen Handels auftraten, ein elektronischer Scheck entwickelt. Es umfasst sowohl elektronische Schecks als auch andere computergestützte Bankfunktionen wie Abhebungen und Einzahlungen an Geldautomaten, Debitkartentransaktionen und Funktionen zur Ferneinzahlung von Schecks. Um die Transaktionen auszuführen, müssen Sie verschiedene Computer- und Netzwerktechnologien verwenden, um auf die zugehörigen Kontodaten zuzugreifen, um die erforderlichen Aktionen auszuführen.

Sie können auch elektronische Schecks verwenden, um für alle Transaktionen zu bezahlen, die einen Papierscheck beinhalten und denselben Gesetzen unterliegen, die sich auf Papierschecks beziehen. Um große Online-Zahlungen zu tätigen, nutzte das US-Finanzministerium diese erste Form der internetbasierten Zahlung.

Wie verarbeitet der elektronische Scheck Zahlungen?

Vier Hauptschritte zur Verarbeitung eines elektronischen Schecks:

Schritt 1: Autorisierung anfordern

Um die Transaktion durchzuführen, muss das Unternehmen die Autorisierung des Kunden über ein Online-Zahlungsformular, ein unterschriebenes Bestellformular oder ein Telefongespräch erhalten.

Schritt 2: Zahlungseinrichtung

Sobald die Autorisierung vorliegt, gibt das Unternehmen die Zahlungsinformationen in die Online-Zahlungsverarbeitungssoftware ein. Für wiederkehrende Zahlungen werden die Details des wiederkehrenden Zeitplans eingegeben.

Schritt 3: Abschließen und einreichen

Nach Eingabe der Zahlungsinformationen in die Software tippt das Unternehmen auf „Speichern“ oder „Senden“ und beginnt mit dem ACH-Transaktionsprozess.

Schritt 4: Zahlungsbestätigung und eingezahlte Gelder

Zahlungsbestätigung und eingezahltes Guthaben: Der Betrag wird automatisch vom Bankkonto des Kunden abgebucht, dann erhält der Kunde einen Zahlungsbeleg von der Online-Software. Etwa drei bis fünf Werktage nach Einleitung der ACH-Transaktion wird der Betrag selbst dem Bankkonto des Unternehmens gutgeschrieben.

So funktioniert die eCheck-Verarbeitung

Von Anfang an muss ein Unternehmen die Informationen des Kunden sammeln, einschließlich seiner Bankleitzahl und Girokontonummern, um eCheck-Zahlungen zu akzeptieren. Sie können diese Art von Informationen online, telefonisch oder persönlich über ein Papierformular einholen. Heutzutage haben die meisten Unternehmen Websites und es gibt sogar eine geschützte Formularseite, um diese Informationen zu erhalten. Diese Art von Kundeninformationen ermöglicht der Bank des Händlers eine direkte Kommunikation mit der Bank des Kunden.

Nach Prüfung der Mittel erfolgt die Lastschrift ACH-weit. Über ACH wird jedes Jahr eine Menge Geld überwiesen. Wir können dies angesichts eines Anstiegs des ACH-Netzwerkvolumens um 5,8 % im Laufe eines Jahres vom 1. Quartal 2018 bis zum 1. Quartal 2019 schließen.

Die erste Partei, die an der elektronischen Scheckzahlungsverarbeitung von ACH teilnimmt, ist ein Urheber, dh der Einzelhändler, der den eCheck einlöst. Um den direkten Einzahlungsprozess zu starten, sammelt der Originator die erforderlichen Informationen vom Kunden.

Die zweite an diesem Zahlungsvorgang beteiligte Partei ist die Geschäftsbank. Es ist die Bank des Originators oder wird auch als Originating Depository Financial Institution (ODFI) bezeichnet. Diese Geschäftsbank stellt den ACH-Eintrag auf Anfrage des Urhebers, sammelt Zahlungen von einer Reihe von Kunden und überweist die Zahlungen in Mengen an einen ACH-Betreiber.

Moment mal, was ist ein ACH-Operator, den wir schon mehrfach erwähnt haben? Nun, der ACH-Betreiber ist dafür verantwortlich, die Geldanforderung zu erstellen und die Gelder bei der Geschäftsbank einzuzahlen. Die letzte Partei ist die Bank des Kunden oder ein Receiving Depository Financial Institution (RDFI). Seine Aufgabe ist es, die Anfrage entgegenzunehmen, die Verfügbarkeit der Mittel zu prüfen, dann das Konto des Kunden zu belasten und dem Geschäftskonto gutzuschreiben.

Früher dauerte die Verbuchung von ACH-Geldern einige Tage, aber jetzt verfügt die National Automated Clearinghouse Association (Nacha), die ACH verwaltet, über eine neue Funktion, die eine Finanzierung am selben Tag ermöglicht.

Was sind die Unterschiede zwischen elektronischen Schecks und Papierschecks?

Während eChecks digital sind, sind Papierschecks Papier und werden von nun an möglicherweise veraltet sein. Die Zahl der Kunden, die Schecks für tägliche Transaktionen oder Haushaltsausgaben ausstellen, ist zurückgegangen. Sie entscheiden sich tendenziell für die Einfachheit digitaler Zahlungsformen wie eChecks.

Darüber hinaus nimmt die Zahl der online getätigten Transaktionen zu, was neue Arten digitaler Zahlungen ermöglicht, die sofort, nahtlos und schnell erscheinen. Im Jahr 2018 stiegen die Online-Einzelhandelsumsätze in den USA um 15 Prozent auf 517 Milliarden US-Dollar. Und die Zahlen werden voraussichtlich einen größeren Anteil am Gesamthandel erreichen.

Die Bearbeitungszeit von eChecks ist kürzer als bei Papierchecks. Der erste Grund ist, dass das Hinterlegen von Papierschecks bei einer Bank mehr Zeit und manuellen Aufwand erfordert. Darüber hinaus sind die Bearbeitungs- und Aufbewahrungszeiten von Papierschecks länger als bei eChecks. Ein weiterer Grund ist, dass eChecks digital durchgeführt werden, sodass der Prozess schneller abläuft.

EFT steht für Electronic Funds Transfer. Es ist ein allgemeines Konzept, das einige Arten von elektronischen Zahlungen wie eCheck, ACH-Auszahlungen, Überweisungen, PayPal-Zahlungen, direkte Einzahlungen, SEPA-Zahlungen, lokale Banküberweisungen und eWallets umfasst. Transaktionen wie eChecks und ACH sind Beispiele für EFT. Das Gegenteil ist jedoch möglicherweise nicht der Fall, da nicht alle EFT-Transaktionen eChecks und ACH sind.

In Bezug auf Überweisungen leiten sie Gelder von einem Bankkonto zum anderen weiter. Im Vergleich zu ACH-Überweisungen, die in Stapeln erfolgen, erfolgen Überweisungen manuell, eine Transaktion in einem beliebigen Zeitraum. Daher werden Ihnen für Überweisungen mehr als ACH berechnet. Eine weitere auffällige Diskrepanz besteht darin, dass während ACH einmal begonnen werden kann, Überweisungen nicht rückgängig gemacht werden können. Daher gilt ACH als sicherer als Überweisungen.

Wie unterscheidet man zwischen eCheck, EFT und ACH?

Wie oben erwähnt, steht EFT für „Electronic Funds Transfer“. Sie haben vielleicht bemerkt, dass wir bisher viel über ACH gesprochen haben. Aber was ist das genau? Nun, ACH steht für „Automated Clearing House“. Es wird von Finanzinstituten in den Vereinigten Staaten verwendet und ist ein elektronisches Netzwerk, dessen Infrastruktur von Zahlungsabwicklungsunternehmen genutzt wird.

Wie unterscheidet man ACH, EFT und eCheck? Nun, ein eCheck ist eine Form des elektronischen Geldtransfers (EFT), der die Zahlung über das Automated Clearing House (ACH)-Netzwerk abwickelt. Die Zahlung wird elektronisch vom Konto des Zahlers abgebucht, über das ACH-Netzwerk an das Bankinstitut des Zahlungsempfängers gesendet und dann elektronisch auf dem Konto des Zahlungsempfängers hinterlegt, wie ein Papierscheck (nur elektronisch).

Für welche Arten von Unternehmen kann die eCheck-Akzeptanz gut sein?

Die Frage hier lautet: "Kann die eCheck-Akzeptanz den Umsatz eines Unternehmens steigern?" Nun, die Antwort ist ja. eCheck-Zahlungen ermöglichen es Unternehmen, durch mehr Zahlungen mehr Geldzuflüsse zu generieren. Da Girokontonummern nicht so häufig geändert werden wie Kreditkartennummern, sind Zahlungsausfälle praktisch vom Tisch.

Während die eCheck-Akzeptanz für Unternehmen aller Größen und Arten von Vorteil sein kann, eignet sich die Zahlungsart besonders für Unternehmen wie folgt:

Abonnementbasierte Unternehmen

Beispiele für ein abonnementbasiertes Modell sind Musik-, Club- oder Fitnessstudio-Mitgliedschaften und Zeitschriftenabonnements. Mit eChecks haben Unternehmen und ihre Kunden keine Schwierigkeiten mit wiederkehrenden Zahlungen, automatischer Zahlung und automatischer Verlängerung.

Online-Geschäfte

Ein Unternehmen kann sich dafür entscheiden, einem Kunden sein Produkt einmal zu verkaufen und jeden Monat, in anderen Fällen jährlich, zu sammeln. Es ist das stärkste Verkaufsmodell und ging in den letzten Jahren online.

Unternehmen, die große Zahlungen akzeptieren

Da ACH die Gelder für eChecks überweist, können Banken direkt mit anderen Banken kommunizieren. Unternehmen können viel Geld sparen, indem sie bei der Abwicklung von Kreditkartenzahlungen keine Wechselgebühren zahlen müssen, die durch den jeweiligen Intermediär verursacht werden. Wenn Ihr Unternehmen ständig Zahlungen in großer Zahl verarbeitet, kann Ihnen die Annahme elektronischer Scheckzahlungen helfen, viel Geld zu sparen.

Was sind die wichtigsten Sicherheitskomponenten für elektronische Schecktransaktionen?

Die Sicherheit von eChecks geht über die von Papierchecks hinaus. Außerdem haben sie mit Regulation E auch mehr Verbraucherschutz. Fünf Hauptsicherheitskomponenten für eCheck-Transaktionen sind wie folgt:

Authentifizierung

In diesem Prozess verifiziert der Zahlungsanbieter die Person, die die Kontoinformationen übermittelt. Die Authentifizierung stellt sicher, dass der Händler keine unehrlichen Zahlungsinformationen erhält.

Verschlüsselung

Verschlüsselung bedeutet, sensible Daten zu „maskieren“, sie also unsensibel zu machen, die dann wertlos sind, wenn sie jemand stiehlt. Die Verschlüsselung ist für alle ACH-Transaktionen erforderlich, einschließlich eChecks, die über ungesicherte elektronische Netzwerke erfolgen.

Kryptografie mit öffentlichen Schlüsseln

Als Teil des Verschlüsselungsprozesses werden die Daten verschlüsselt und während der Übertragung gesichert.

Digitale Unterschrift

Es ist Teil des Verschlüsselungsprozesses. Eine digitale Signatur mit Zeitstempeln kann garantieren, dass niemand versuchen kann, eCheck-Transaktionen in betrügerischer Absicht zu duplizieren.

Zertifizierungsstellen

Um Informationen zu schützen, Transaktionen zu verschlüsseln und eine sichere Kommunikation zu ermöglichen, stellen Zertifizierungsstellen digitale Zertifikate wie das SSL-Zertifikat aus.

Duplikaterkennung

Als Betrugserkennungsstrategie hilft die Duplikaterkennung dabei, doppelte eCheck-Transaktionen und fragwürdige Aktivitäten zu verfolgen.

Wie akzeptiere ich elektronische Scheckzahlungen?

Ein Unternehmen muss mit einem Zahlungsabwickler oder Zahlungsgateway und einem Finanzinstitut zusammenarbeiten, um eChecks zu akzeptieren.

Die Art der erforderlichen Hardware und Software hängt davon ab, wie sie eChecks akzeptieren. Entscheidet sich beispielsweise ein Verkäufer, eChecks an der Verkaufsstelle zu akzeptieren, wäre ein Scheck-Scanner erforderlich. Wenn sie beabsichtigen, eChecks online zu akzeptieren, benötigen sie eine kompatible Zahlungssoftware, um diese Art der Zahlung zu ermöglichen.

Wie sende ich eine elektronische Scheckzahlung?

Die Person, an die Sie die Zahlung überweisen, muss über ein ACH-Händlerkonto verfügen, um eine elektronische Zahlung senden zu können. Dieses Händlerkonto ermöglicht es ihnen, Zahlungen per elektronischer Überweisung über das ACH-Netzwerk zu akzeptieren.

Sie haben zwei Möglichkeiten, eine elektronische Scheckzahlung zu senden. Die erste ist, dass Sie vom Zahlungsempfänger ein Online-Zahlungsformular erhalten. Von hier aus geben Sie Ihre Girokontonummer, die Bankleitzahl und den Zahlungsbetrag ein. Sie erlauben dem Zahlungsempfänger, den Zahlungsbetrag von Ihrem Girokonto abzubuchen, indem Sie auf „Absenden“ tippen.

Die zweite Möglichkeit besteht darin, dass der Zahlungsempfänger Ihr Girokonto und Ihre Bankleitzahl erfragt, indem er über eine registrierte Telefonleitung anruft. Sie geben diese Nummern und den Zahlungsbetrag in das Online-Zahlungsterminal ein. Nach dem Tippen auf „Bearbeiten“ wird die Zahlung vom Bankkonto des Zahlers abgebucht und anschließend auf dem des Zahlungsempfängers eingezahlt.

Können wir eCheck für wiederkehrende Zahlungen verwenden?

eChecks gehört zu den beliebtesten wiederkehrenden Zahlungsarten und wird Sie mit seinen Funktionen nicht im Stich lassen. Wenn Ihnen der Begriff „wiederkehrende ACH-Zahlung“ fremd ist, dann werden wir Ihnen mehr erzählen. Es ist so etwas wie eine wiederkehrende eCheck-Zahlung. Die Mieter müssen normalerweise von den Hausverwaltern ein wiederkehrendes eCheck-Mietzahlungsformular ausfüllen. Auf diese Weise können Immobilienverwalter jeden Monat an einem bestimmten Tag automatisch die Miete vom Girokonto ihres Mieters abziehen.

Wie viel kostet es mit elektronischem Scheck?

Für die eCheck-Verarbeitung können die Gebühren von jedem Anbieter von eCheck-Händlerkonten unterschiedlich sein. Während einige eCheck-Verarbeitungsunternehmen eine höhere Gebühr pro Transaktion und eine niedrigere monatliche Gebühr erheben, machen andere den Unterschied. Die durchschnittliche Gebühr liegt zwischen 0,30 $ und 1,50 $ pro eCheck-Transaktion.

Fazit

Zusammenfassend haben wir Ihnen verraten, was ein elektronischer Scheck genau ist, indem wir 10 häufig gestellte Fragen dazu beantwortet haben. Wir hoffen, dass Sie sich über die laufenden Geschäftstrends auf dem Laufenden halten und eCheck in Ihrem Unternehmen für Online-Zahlungen akzeptieren. Sie werden sehen, wie es die Leistung Ihres Unternehmens verändert!

Wenn Sie Fragen, Kommentare oder Bedenken haben, zögern Sie nicht, unten einen Kommentar zu hinterlassen oder uns direkt zu kontaktieren. Wir sind immer bereit, Ihnen zu helfen, falls Sie etwas brauchen. Wenn Sie unseren Artikel nützlich finden, können Sie ihn außerdem mit der Community Ihres sozialen Netzwerks teilen. Wir würden uns freuen, wenn Sie das tun könnten.

Weiterführende Lektüre

- Was ist ein 3PL? Wie wählen Sie einen 3PL für Ihren Online-Shop aus?

- Beispiele für Datenvisualisierung

- Produktive Dinge, die Sie mit Ihrer Freizeit tun können