E-Commerce-Finanzierung: Ein Leitfaden

Veröffentlicht: 2022-05-11Die Aussichten für die E-Commerce-Branche sind sehr vielversprechend – der weltweite Umsatz soll bis 2025 4,8 Billionen US-Dollar erreichen.

Aber die Skalierung Ihres E-Commerce-Geschäfts in einem so wettbewerbsintensiven und wachstumsstarken Umfeld kann eine Herausforderung darstellen.

Schließlich ist es ohne Cashflow schwierig, kritische Gelegenheiten zur Beschleunigung des Wachstums zu nutzen …

Viele suchen jetzt nach E-Commerce-Finanzierungen , um diese gemeinsame Herausforderung zu meistern.

Schauen wir uns genauer an, was E-Commerce-Finanzierung ist (mit Beispielen) und wie sie das Wachstum vorantreiben kann .

Was ist E-Commerce?

eCommerce ( Electronic Commerce ) ist der Online-Kauf und -Verkauf von Waren und Dienstleistungen.

Wenn von E-Commerce die Rede ist, fällt den meisten Menschen normalerweise zuerst der Business-to-Customer (B2C) -Einzelhandel ein.

Das Anbieten eines E-Commerce-Kanals ist jedoch für viele Unternehmen in vielen verschiedenen Branchen und Geschäftsarten, einschließlich Business-to-Business (B2B) , zu einer Notwendigkeit geworden.

Dies bedeutet, dass die Unterscheidung zwischen spezialisierten eCommerce-Websites (manchmal auch als eStores bezeichnet) und regulären Websites schwindet.

Für den Endbenutzer ist ein gutes E-Commerce-Erlebnis nahtlos und einfach. Aber in Wirklichkeit besteht es tatsächlich aus mehreren Technologien, Dienstleistungen und Lieferketten.

Ein wesentlicher Bestandteil ist beispielsweise die Online-Zahlungsabwicklung. Dies umfasst wiederum Transaktionen, Rabatte, Rückerstattungen, Werbeaktionen, Compliance und mehr.

Was ist E-Commerce-Finanzierung?

„E- Commerce-Finanzierung “ (häufig synonym verwendet mit „E- Commerce-Finanzierung “) ist einfach eine Abkürzung für „ Finanzierung für E-Commerce-Unternehmen “.

Wenn wir von E-Commerce-Finanzierung sprechen, sprechen wir im Wesentlichen von Finanzierungslösungen, die speziell für E-Commerce-Unternehmen geeignet sind.

Denn es gibt kein separates Angebot an Finanzierungslösungen, die ausschließlich dem E-Commerce vorbehalten sind.

Stattdessen nutzen E-Commerce-Unternehmen allgemeine Finanzierungsoptionen, die auch den meisten Nicht-E-Commerce-Unternehmen zur Verfügung stehen.

Diese Lösungen können jedoch auf spezifische E-Commerce-Anforderungen zugeschnitten werden – mit Tarifen und Zusatzdiensten speziell für E-Commerce.

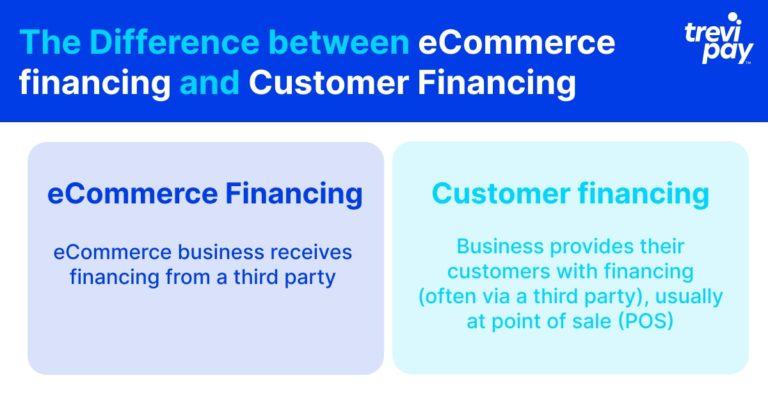

Was ist der Unterschied zwischen E-Commerce-Finanzierung und Kundenfinanzierung?

Kundenfinanzierung ist, wenn ein Unternehmen seinen Kunden (häufig über Dritte) eine Finanzierung anbietet, normalerweise am Point of Sale (POS).

Die Kundenfinanzierung spielt im E-Commerce eine immer größere Rolle. Aus Sicht der Unternehmen kann die Bereitstellung einer Kreditlinie für Kunden ein wirksames Instrument zur Steigerung der Ausgaben und Loyalität sein.

Aus Sicht des Kunden ermöglicht es ihm, größere Anschaffungen in überschaubareren Raten abzubezahlen.

Dies unterscheidet sich von der E- Commerce-Finanzierung , bei der ein E-Commerce-Unternehmen eine Finanzierung von einem Dritten erhält.

Dies kann aus einer Reihe von Gründen eingesetzt werden, einschließlich der Wiederherstellung des Cashflows, der Investition in Lagerbestände, Ausrüstung oder der Finanzierung einer bestimmten Kampagne usw.

Welches Finanzierungsmodell passt zu Ihrem E-Commerce-Geschäft?

Während einige Aspekte des E-Commerce einem Unternehmen ein konsistentes und vorhersehbares Wachstum bieten können, können andere volatiler sein.

Bevor Sie darüber nachdenken, wie Sie Kapital beschaffen, sollten Sie entscheiden, wo und wann Sie es investieren.

Nachfolgend haben wir drei wichtige Überlegungen aufgeführt. Sie decken nicht alles ab, worüber Sie nachdenken müssen, aber wir hoffen, dass sie Ihren Entscheidungsprozess zumindest anregen und informieren.

3 wichtige Überlegungen für die Entscheidungsfindung bei der E-Commerce-Finanzierung

1. Globalisierung

E-Commerce-Unternehmen sind oft Vorreiter der Globalisierung .

Dies bringt einzigartige Herausforderungen und Chancen in Bezug auf Lieferketten, Trends und wirtschaftliche, politische und sogar kulturelle Bedingungen mit sich. All dies kann sich erheblich auf den Umsatz und die Lagerbestände auswirken.

Es gibt natürlich einige „ Schwarze-Schwan-Ereignisse “, die nicht direkt vorhersehbar sind. Bevor jedoch finanzielle Entscheidungen bezüglich Ihres E-Commerce-Geschäfts getroffen werden, sollten zumindest aktuelle Marktplatzüberlegungen berücksichtigt und verschiedene Szenarien geplant werden.

Beispielsweise erlebten E-Commerce-Unternehmen zu Beginn der globalen Covid-Pandemie und der damit verbundenen Lockdowns im Jahr 2020 weltweit einen starken Wachstumsschub.

Dies bedeutete, dass es für viele Unternehmen eine großartige Zeit war, in ihre Aktien, Online-Marketing und andere damit verbundene Ausgaben zu investieren.

Bis März 2022 zeigte diese schnelle Wachstumsrate jedoch Anzeichen einer Umkehrung. Obwohl dies je nach Branche und Land unterschiedlich war, zeigt es, wie unvorhersehbare Marktkräfte die Ergebnisse beeinflussen können.

2. Digitalisierung

Die digitale Landschaft ändert sich schnell. Ein großer Teil einer erfolgreichen E-Commerce-Strategie ist die Digitalisierung von Prozessen und Systemen. Dies hängt von der Fähigkeit eines Unternehmens ab, flexibel zu sein und sich anpassen.

Ein Aspekt dabei ist die Integration. Von CRMs bis hin zu sozialen Medien kann die Fähigkeit, Daten zwischen Plattformen zu skalieren und auszutauschen, einen enormen Einfluss auf das Wachstum haben.

Beispielsweise wird C-Commerce (Conversational Commerce) im E-Commerce immer beliebter. Eine kürzlich durchgeführte globale Meta-Umfrage ergab, dass 2 von 3 Teilnehmern direkt zuvor einem Unternehmen eine Nachricht gesendet hatten.

Die Anpassung an C-Commerce erfordert eine schnelle Zuweisung von Ressourcen und die Integration mit anderen Vertriebs- und Marketing-CRMs.

Für ein E-Commerce-Unternehmen mit der Notwendigkeit oder Möglichkeit, die Digitalisierung zu beschleunigen, können E-Commerce-Finanzierungsoptionen effiziente und zeitnahe Lösungen bieten.

3. Bargeldumwandlungszyklus (CCC)

Der Cash Conversion Cycle (CCC) (auch einfach als Cash Cycle oder Net Operating Cycle bekannt) ist eine Kennzahl, die früher misst, wie lange der Prozess (in Tagen) zwischen der Investition in Ressourcen und Inventar, dem Verkauf und dem Erhalt dauert Mittel.

Je mehr Tage ein CCC dauert, desto länger wird der Cashflow aufgehalten. Jede Branche und jedes spezifische Geschäft hat ihre eigenen Durchschnittswerte und Spannen.

Ein Vorteil von E-Commerce-Finanzierungslösungen ist die relative Geschwindigkeit für den Zugang zu Geldern.

Dieser Vorteil muss gegen andere Faktoren abgewogen werden, die für Ihr Unternehmen wichtig sind, aber für Online-Unternehmen mit hohen CCCs kann die Finanzierung einen entscheidenden Schub geben.

4 beliebte Optionen für Ihr E-Commerce-Geschäft

Die Finanzierungslösung, für die sich ein Unternehmen entscheidet, hängt von mehreren Faktoren ab, darunter Alter, Branche und Größe.

Es stellt sich auch die Frage des Timings. Beispielsweise müssen Unternehmen, die in Projekte mit einem langfristigen Return of Investment (ROI) (Infrastruktur, neuer Markteintritt usw.) investieren möchten, möglicherweise Lösungen in Betracht ziehen, die den Verzicht auf Eigenkapital beinhalten. Die Alternativen erfordern möglicherweise das Eingehen eines zu hohen finanziellen Risikos.

Bekannte und altbewährte Möglichkeiten wie Geschäftskredite von Banken und Kontokorrentkredite haben wir hier bewusst nicht berücksichtigt.

Dies liegt einfach daran, dass wir uns die moderneren Alternativen ansehen möchten, die möglicherweise besser zu E-Commerce-Unternehmen passen, die nach neuen Wegen suchen, um auf Betriebskapital zuzugreifen.

1. Barvorschuss des Händlers

Ein Händlerbarkredit ist eine Art der Finanzierung, die im Allgemeinen von kleinen Unternehmen verwendet wird. Ein Finanzanbieter gibt dem Unternehmen einen Pauschalbetrag im Austausch für einen festen Prozentsatz des zukünftigen Umsatzes für einen vorher festgelegten Zeitraum.

Der Vorteil dieses Systems liegt in der Einfachheit und Gewissheit, dass Rückzahlungen zukünftige Einnahmen verfolgen.

Anbieter können einfache Zahlungsmetriken überprüfen, bevor sie den Vorschuss gewähren, und es gibt selten Bedingungen, die speziell an die Verwendung des Vorschusses geknüpft sind.

Unternehmen können sich auch darauf verlassen, dass sie keine Schulden haben und keine Zinsen für den erhaltenen Betrag zahlen müssen.

2. Kreditrahmen

Kreditlinien (auch bekannt als „ revolvierende Kreditfazilitäten “ oder „ alternative Überziehungskredite “) sind Kreditlinien, die Unternehmen auf Ad-hoc-Basis zur Verfügung gestellt werden.

Diese benötigen keinen bestimmten Kreditbetrag. Dies ist besonders nützlich für Unternehmen, die nach flexiblen Lösungen suchen, um sich auf ungewisse Ergebnisse vorzubereiten.

Im E-Commerce können plötzlich neue Kosten oder Nachfragen auftauchen. Eine verfügbare Kreditlinie (für einen vorher festgelegten Wert) bietet nicht nur eine praktische finanzielle Lösung, sondern auch Sicherheit.

3. Risikokapital

Venture Debt (auch bekannt als „Venture Leasing“) ist eine Form der Fremdfinanzierung. Die letzte Eigenkapitalrunde Ihres Unternehmens wird verwendet, um ein Darlehen zu zeichnen.

Diese Art der Finanzierung wird vor allem von wachstumsstarken Startups und anderen Unternehmen genutzt.

Es wird normalerweise verwendet, um Betriebskapital für eine Vielzahl von Bedürfnissen zu beschaffen, z. B. den Kauf von Ausrüstung und anderen wesentlichen Ausgaben.

4. Rechnungsfinanzierung

Rechnungsfinanzierung ist ein Überbegriff für mehrere verschiedene Arten relativ ähnlicher Finanzierungsmethoden, einschließlich Rechnungs-Factoring.

Kurz gesagt, Rechnungsfinanzierung ist, wenn Unternehmen ihre ausgestellten Rechnungen als Sicherheit verwenden, um frühzeitig über einen Dritten auf Kredite zuzugreifen.

Der größte Teil des Rechnungswerts wird dann von einem Drittkreditgeber im Voraus bereitgestellt, der einen kleinen Prozentsatz der Einnahmen als Zahlung nimmt. Die genauen Kosten für das Factoring von Rechnungen hängen von verschiedenen Faktoren ab.

Ob ein Kunde weiß, dass er jetzt tatsächlich an Dritte bezahlt, ist je nach Anbieter unterschiedlich.

Durch die Freisetzung von Betriebskapital, ohne sich auf einen traditionellen Rückzahlungskreditprozess zu verlassen, bietet die Rechnungsfinanzierung eine sichere Möglichkeit für Unternehmen, ihr Kapital taktisch zuzuweisen.

E-Commerce-Finanzierung für Business-to-Business (B2B)-Kunden

Bei der B2B-Finanzierung müssen ggf. andere Überlegungen angestellt werden.

B2B-Unternehmen haben oft einen langen CCC. Sie verlassen sich darauf, dass ihre Kunden zuerst Geld für Bestellungen sichern, die oft seltener, aber größer als B2C-Verkäufe sind. Daher kann der Zugriff auf Mittel zur Aufstockung des Inventars für B2B-Transaktionen noch wichtiger sein.

Wie bei der E-Commerce-Finanzierung im weiteren Sinne werden auch B2B-Unternehmen auf Finanzierungsprüfer außerhalb des traditionellen Bankensystems aufmerksam.

Dies liegt vor allem an den flexibleren Kredit- und Rückzahlungsmöglichkeiten und dem schnelleren Zugang zu Krediten.

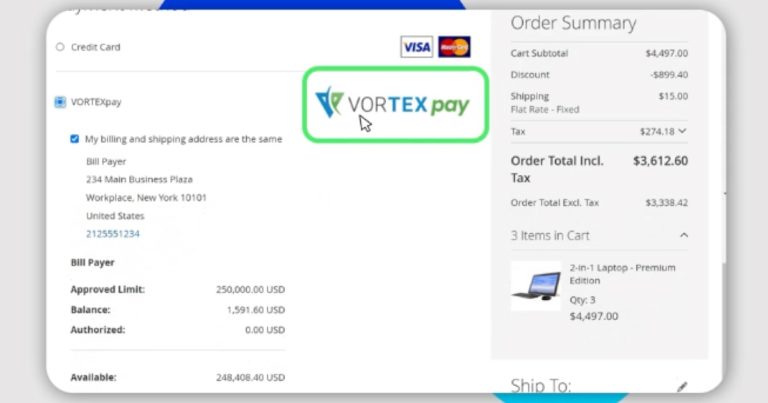

Finanzierung für Ihre Kunden

Während E-Commerce-Unternehmen möglicherweise Finanzierungsoptionen benötigen, um ihre spezifischen Geschäftsziele zu erreichen, möchten sie möglicherweise erwägen, ihren eigenen Kunden Finanzierungsoptionen anzubieten.

Dies könnte es Kunden ermöglichen, Einkäufe zu tätigen, die sie ansonsten aufgrund von Cashflow-Problemen möglicherweise nicht tätigen könnten. Das Anbieten einer Kreditlinie für ihre Kunden kann zu höheren Umsätzen und größerer Loyalität führen.

Bei TreviPay zum Beispiel ist die Finanzierung einfach, wenn es nur 30 Sekunden dauert, bis wir Kreditlinien bis zu 250.000 US-Dollar genehmigen.

Fazit

eCommerce ist ein dynamischer und schnell wachsender Sektor.

Seine Hauptattraktion ist sein reibungsloser und einfacher Verkaufsprozess. Um dies zu erreichen, verlassen sich E-Commerce-Unternehmen jedoch wahrscheinlich auf komplexe Geschäftsprozesse.

Um Chancen zu nutzen, der Konkurrenz einen Schritt voraus zu sein und zu wachsen, müssen Unternehmen außerdem schnell auf Finanzmittel zugreifen können.

Die Unternehmensfinanzierung wurde zuvor von traditionellen Banken dominiert, die sich bei Kreditentscheidungen auf die gute Kreditwürdigkeit eines Unternehmens und langwierige papierbasierte Prozesse stützten.

Jetzt gibt es eine Vielzahl neuer alternativer Kreditgeber und Fintech-Unternehmen, die einen schnelleren Zugang zu flexibleren Finanzierungsmöglichkeiten bieten.

Während einige E-Commerce-Unternehmen möglicherweise eine Finanzierung für den eigenen Gebrauch suchen, ist es diesen Unternehmen jetzt möglich, Finanzierungsoptionen für ihre eigenen Kunden anzubieten. Dies kann den Umsatz steigern und die Kundenbindung fördern.

E-Commerce-Unternehmen sollten eine Reihe von Finanzdienstleistern bewerten, aber es ist ratsam, über traditionelle Quellen hinauszugehen, um sicherzustellen, dass sie die wettbewerbsfähigsten Preise und eine optimale Benutzererfahrung erzielen.