Wie berechnet man die Gewinnrücklagen für Ihr Unternehmen?

Veröffentlicht: 2021-12-24Einbehaltene Gewinne sind wie eine fortlaufende Bilanz darüber, wie viel Gewinn das Unternehmen seit seiner Gründung behalten konnte. Jedes Mal, wenn Sie einen dieser Gewinne in Form von Dividendenzahlungen abziehen, steigen sie, wenn das Unternehmen Gewinne erzielt, und fallen dann. Einbehaltene Einnahmen sind etwas, von dem jeder Firmeninhaber gerne viel sehen möchte. Einbehaltene Gewinne bedeuten nicht nur, dass ein Unternehmen nachhaltig ist; Sie bieten auch einen hervorragenden Anreiz, Eigentümer zu entschädigen, ein neues Produkt herzustellen und wieder in das Unternehmen zu investieren.

Zu wissen, wie man Umsatz und Einkommen misst, ist für Geschäftsinhaber normal, aber einige wissen nicht, wie man einbehaltene Gewinne berechnet. Es ist auch wahrscheinlich, dass bestimmte Unternehmensinhaber nicht genau wissen, was einbehaltene Gewinne sind. Einbehaltene Gewinne für kleinere Unternehmensgruppen wie Einzelunternehmen oder Einpersonen-GmbHs sind möglicherweise nicht einmal signifikant. Die meisten Unternehmen mit vielen Eigentümern oder Inhabern müssen jedoch überlegen, wie sie einbehaltene Gewinne messen, was sie sind und wie sie am häufigsten verwendet werden können.

Die Formel zur Beantwortung der Frage nach der Berechnung der Gewinnrücklagen und ein nützliches Instrument für die Zukunftsstrategie des Unternehmens. Allerdings hat nicht jedes Unternehmen das gleiche Ergebnis; man muss es richtig verstehen. Dieser Artikel führt Sie durch die Grundkenntnisse der Gewinnrücklagen, die Formel zur Berechnung der Gewinnrücklagen und den Vergleich zwischen Gewinnrücklagen und Nettoeinkommen.

Was genau sind einbehaltene Gewinne?

Bevor Sie wissen, wie man einbehaltene Gewinne berechnet, müssen Sie zuerst die einbehaltenen Gewinne verstehen.

Definition der einbehaltenen Gewinne

Einbehaltene Gewinne sind die Gesamtsumme der Gewinne abzüglich des kumulierten Betrags der Dividenden, die seit der Gründung des Unternehmens gezahlt wurden. Einbehaltene Gewinne sind frühere Gewinne des Unternehmens, die seinen Aktionären nicht als Dividenden zugeteilt wurden.

Einbehaltene Gewinne sind ein Vermögenswert?

Die Summe der einbehaltenen Gewinne eines Unternehmens wird als separate Zeile innerhalb des Eigenkapitalanteils der Aktionäre in der Bilanz aufgeführt. Vergangene Gewinne, die nicht als Dividenden an die Aktionäre ausgezahlt wurden, würden jedoch normalerweise in neue ertragsgenerierende Rücklagen reinvestiert oder zur Verringerung der Verbindlichkeiten des Unternehmens verwendet.

Woher bekommen sie einbehaltene Gewinne?

Am Ende eines Geschäftsjahres werden die Salden der Erlös-, Kosten-, Aufwands- und Verlustrechnung eines Unternehmens zur Berechnung des Jahresüberschusses herangezogen. Diese Guthaben werden ebenfalls dem Konto für Gewinnrücklagen zugeordnet. Das Unternehmen hätte ein positives Nettoeinkommen, da die Umsätze und Gewinne des Jahres die Kosten und Ausgaben überwiegen, wodurch der Überschuss im Bericht über einbehaltene Gewinne steigen kann. (Wenn die Gewinne und Gewinne des Unternehmens für das Jahr kleiner sind als die Kosten und Verbindlichkeiten, ist das Ergebnis ein Nettoverlust, der das normale Guthaben auf dem Gewinnrücklagenkonto verringert.) Wenn das Unternehmen eine Barauszahlung erklärt, wird der Saldo in das Gewinnrücklagenkonto wird daher reduziert.

Was ist der übliche Saldo auf dem Konto für einbehaltene Gewinne?

Ein Guthaben ist ein üblicher Saldo auf dem Gewinnrücklagenkonto eines erfolgreichen Unternehmens. Da Erlöskonten Habensalden und Kostenkonten Sollsalden haben, ist dies sinnvoll. Dieser negative Betrag der Gewinnrücklagen kann als Fehlbetrag oder kumulierter Fehlbetrag definiert werden, wenn der Saldo auf dem Gewinnrücklagenkonto einen Sollsaldo aufweist.

Es ist zu beachten, dass nach der Zahlung von Dividenden die verbleibenden Einnahmen keine überschüssigen Einnahmen oder verbleibenden Barmittel widerspiegeln. Stattdessen stellen einbehaltene Gewinne dar, was ein Unternehmen für seine Gewinne getan hat; Sie sind die Gewinnsumme, die das Unternehmen seit seiner Gründung in das Unternehmen reinvestiert hat. Solche Reinvestitionen sind entweder Verkäufe von Immobilien oder Änderungen von Verbindlichkeiten. Sobald Sie verstanden haben, warum einbehaltene Gewinne wichtig sind, wissen Sie, wie Sie die einbehaltenen Gewinne richtig berechnen.

Beispiele für einbehaltene Gewinne

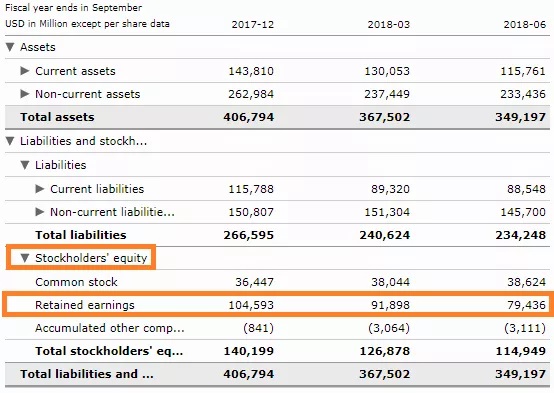

In der Bilanz weisen Kapitalgesellschaften thesaurierte Gewinne offiziell im Eigenkapital aus. Die Statistik ist normal geworden und wird in der Bilanz des Unternehmens als separater Posten geführt. Beispielsweise zeigt eine der Bilanzen von Apple Inc. (AAPL) für 2018, dass das Unternehmen im Juni 2018 einen Gewinn von 79,436 Milliarden US-Dollar erzielte (Apple. „Q3F2018 Condensed Consolidated Statements of Operations“, Seite 2. Zugriff am 31. Juli , 2020.):

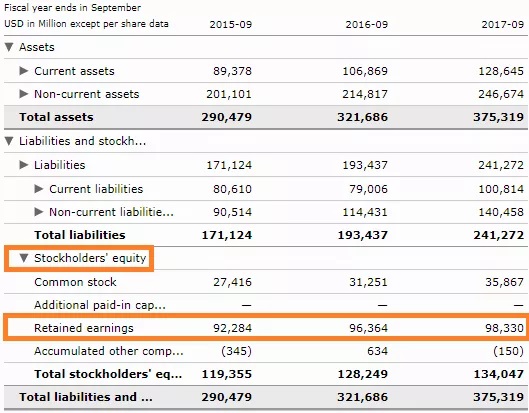

Ebenso hatte der iPhone-Hersteller, dessen Geschäftsjahr im September endete, im September 2017 98,33 Milliarden US-Dollar an einbehaltenen Gewinnen:

Die einbehaltenen Gewinne werden gemessen, indem die Nettogewinne den einbehaltenen Gewinnen der vorangegangenen Laufzeit beigefügt werden (oder die Nettoverluste davon abgezogen werden und dann alle an die Eigentümer gezahlten Nettodividenden abgezogen werden.

Die Anzahl wird (vierteljährlich/jährlich) am Ende eines jeden Geschäftsjahres gemessen. Wie die Berechnung zeigt, basiert der Residualverdienst auf dem entsprechenden Wert der Vorperiode. Abhängig vom Nettogewinn oder -verlust des Unternehmens ist die resultierende Zahl entweder positiv oder negativ.

Alternativ kann es auch zu den negativen Gewinnrücklagen der Organisation beitragen, indem hohe Dividenden gezahlt werden, die die anderen Schätzungen übertreffen. Die Gewinnrücklagen würden durch jeden Posten beeinflusst, der das Nettoergebnis oder den Nettoverlust beeinflusst). Zu diesen Elementen gehören Einnahmen aus Einkäufen, die Kosten der hergestellten Produkte (COGS), Abschreibungen und erforderliche Betriebsausgaben.

Apples Fall kann das Beispiel der einbehaltenen Gewinne deutlich veranschaulichen und zeigen, wie die einbehaltenen Gewinne berechnet werden. Es ist jedoch unmöglich, sich die Definition und die Fälle anzusehen und dann die Methode zur Berechnung der Gewinnrücklagen für Ihr Unternehmen herauszufinden. Wir werden zum nächsten Teil des Artikels übergehen, um weitere Informationen zu erhalten.

Wie berechnen Sie die Gewinnrücklagen für Ihr Unternehmen?

Die Formel für einbehaltene Gewinne ist ziemlich einfach:

Aktueller einbehaltener Gewinn + Gewinn/Verlust-Dividenden = einbehaltener Gewinn

Wenn es die Bilanz, die Gewinnrücklagenrechnung und andere Unternehmensabschlüsse erstellt, wird das Buchhaltungsprogramm diese Gleichung für Sie erstellen.

Wenn Sie jedoch die einbehaltenen Gewinne manuell messen, müssen Sie die folgenden drei Faktoren ausarbeiten, bevor Sie sie in die oben erwähnte Gleichung einsetzen:

- Das letzte Mal, als Sie es gemessen haben, Ihre bestehenden oder anfänglichen einbehaltenen Einnahmen, so ist die Bilanz der einbehaltenen Einnahmen. (Wenn Sie beispielsweise monatlich eine Bilanz erstellen, können Sie die einbehaltenen Gewinne des letzten Monats verwenden.)

- Ihr finanzieller Gewinn/Nettoverlust, der voraussichtlich aus der Gewinn- und Verlustrechnung dieses Abrechnungszeitraums stammt. Wenn Sie beispielsweise bestimmte monatliche produzieren, verwenden Sie das Nettoeinkommen oder den Nettoverlust dieses Monats. (So sollten die Nettogewinne berechnet werden).

- Sie und die anderen Eigentümer stimmen dafür ab, alle Dividenden, die Sie während dieser bestimmten Zeit ausgeschüttet haben und die Unternehmensgewinne sind, aus der Gesellschaft herauszunehmen. Jeder Aktionär erhält eine Barauszahlung, wenn Sie eine Bardividende ausgeben. Je mehr eine Person Aktien hält, desto höher ist ihr Anteil an der Dividende.

Um die Formel und die Hinweise zur Berechnung der Gewinnrücklagen besser zu verstehen, gehen wir davon aus, dass das Unternehmen am 1. Januar 2020 in Betrieb gegangen ist. Am 1. Januar 2020 lautet Ihr Gewinnrücklagenbericht 0 USD, da Sie keine Gewinne zu halten haben.

Nehmen wir dann an, Sie verdienen im Januar 1.000 US-Dollar Nettoeinkommen (aus Ihrer Einkommenserklärung) und stellen keine Dividenden in Frage.

Dadurch wird sichergestellt, dass die einbehaltenen Gewinne des Unternehmens am 1. Februar 1.000 US-Dollar betragen:

Einbehaltene laufende Gewinne + Nettogewinne - Dividenden = einbehaltene Gewinne

0 $ + 1.000 $ - 0 $ = 1.000 Dollar

Das macht Sinn: Sie haben Gewinne in Höhe von 1.000 US-Dollar erzielt und sie alle behalten.

Was sind die Unterschiede zwischen Gewinnrücklagen und Nettogewinn?

Einbehaltene Gewinne und Nettoeinkommen sind miteinander verbunden, aber unterschiedlich. Da die Differenz zwischen ihnen besteht, ist die Formel zur Berechnung der Gewinnrücklagen und des Nettoeinkommens nicht dieselbe.

Es kann Zeiten geben, in denen es einen positiven Nettogewinn für das Unternehmen gibt, aber eine negative Zahl in den verbleibenden Einnahmen (auch aufgelaufenes Defizit genannt) oder umgekehrt. Ihr Nettoumsatz ist das, was übrig bleibt, nachdem Sie am Monatsende die Betriebskosten von Ihrem Gewinn abgezogen haben. Einbehaltene Gewinne sind das, was nach der Auszahlung von Dividenden vom Nettogewinn übrig bleibt, und einbehaltene Gewinne werden von Anfang an berücksichtigt.

Haben Sie 50.000 $ an Gewinnen und 40.000 $ an Ausgaben gemacht? Ihr Nettonutzen beträgt 10.000 Dollar für den Monat. Angenommen, Sie haben zwei Eigentümer und in diesem Monat haben Sie beiden 6.000 US-Dollar an Dividenden ausgezahlt. Wir können sehen, dass wir eine negative Statistik der einbehaltenen Gewinne haben, wenn wir zu unserer ursprünglichen Gleichung zurückkehren:

Einbehaltene Gewinne + Gewinn/Verlust-Anfangsdividenden = Einbehaltene Gewinne

0 $ + 10.000 $ - 12.000 $ = -2.000 $ - 2.000 $

Zwei Wege, um dorthin zu gelangen, sind Nettoumsatz und einbehaltene Gewinne, und die beiden Kennzahlen gehen Hand in Hand. Betrachten Sie die Gewinnrücklagen als langfristigen Sparplan für Ihr Unternehmen und Nettogewinne, die als zusätzliche Einlage dienen. Für ein Unternehmen ist der zu einem bestimmten Zeitpunkt erzielte Nettogewinn der Nettogewinn. Einbehaltene Gewinne sind die zeitliche Verteilung dieser Gewinne. Dieses Kapital kann in die Organisation reinvestiert oder als Sicherheitsnetz verwendet werden.

| Nettoeinkommen | Gewinnrücklagen | |

|---|---|---|

| Grundlagen | Das Nettoeinkommen ist die letzte Messung des Einkommens, bis Sie das Ende eines Berichtsumsatzes erreichen. Als nächstes berechnen Sie den Bruttogewinn des verkauften Produkts, den Umsatz abzüglich der Kosten. Um dann zum Nettoverdienst zu kommen, addieren Sie die Fixkosten. Wenn Sie alle unregelmäßigen Verkäufe hinzufügen und alle ungewöhnlichen Kosten vom Betriebsergebnis abziehen, ist der Nettogewinn das ultimative Produkt. Das ist die Anzahl der Verkäufe, die ein Unternehmen am Ende der Zeit unterhält. | Einbehaltene Gewinne werden oft als kumulierte Gewinne bezeichnet, da das Unternehmen den Nettoumsatz im Laufe der Zeit einbehält. Es ist nah an einem Kind, das sein Taschengeld in ein Sparschwein steckt und es für alles aufbewahrt, was es braucht, anstatt es zu verschwenden. Aufgrund einiger Faktoren behalten Unternehmen normalerweise Gewinne bei. Um in neue Investitionen, Produktentwicklung oder Marketing zu investieren, behalten schnell wachsende Unternehmen ihre Gewinne bei. Ein gewisses Maß an einbehaltenen Gewinnen wird auch von weiter entwickelten Unternehmen als Notfallfonds aufbewahrt. Selbst in einer Zeit, in der Sie einen Nettoverlust haben, kommt dieser aus den verbleibenden Einnahmen. |

| Darstellung in der Gewinn- und Verlustrechnung | Ihre Position innerhalb der Finanzberichterstattung ist ein entscheidender Unterschied zwischen Nettogewinn und Gewinnrücklagen. In der Bilanz, in der alle Nutzen- und Verlustprodukte enthalten sind, liegt ein Nettoeinkommen vor. Für ein bestimmtes Jahr ist eine Finanzerklärung vierteljährlich und gibt die erhaltenen Einnahmen an. Oben auf der Nettoeinkommenserklärung steht normalerweise „Erklärung zum 31. März 2018“ oder die von der Erklärung abgedeckte Dauer bezeichnet etwas anderes. Sie können den Nettogewinn entweder in Form von Dividenden an die Eigentümer zahlen oder ihn in das Unternehmen reinvestieren. |

| Darstellung in der Bilanz | Einbehaltene Gewinne erscheinen sowohl in der Bilanz als auch in der Eigenkapitalaufstellung. Am Ende eines bestimmten Jahres weist die Bilanz sowohl Vermögenswerte als auch Verbindlichkeiten aus. Einbehaltene Gewinne sind ein Eigenkapitalkonto, da sie einen positiven Wert für das Unternehmen haben. Es wird auch zusammen mit den eingezahlten Aktien oder dem Wert der Eigentumsaktien im Besitz von Geschäftsanlegern in der Eigenkapitalaufstellung des Eigentümers angezeigt. Faire Eigentumsanteile oder der Nettowert des Unternehmens wurden mit einbehaltenen Gewinnen und eingezahlten Aktien gepaart. |

Fazit

Die Kenntnis der einbehaltenen Gewinne des Unternehmens ist relevant, da es sich um eine Momentaufnahme der finanziellen Gesundheit des Unternehmens handelt. Im Laufe der Entwicklung des Unternehmens wird es eine Geschichte über seine einbehaltenen Gewinne erzählen. Wenn das Konto zu wachsen beginnt, wachsen die Einnahmen und das Unternehmen bleibt profitabel. Das ist eine Warnung, dass es ein Problem gibt, das gelöst werden muss, wenn die einbehaltenen Gewinne abnehmen.

Potenzielle Investoren würden sich zunächst die einbehaltenen Gewinne ansehen, um die Gesundheit eines Unternehmens einzuschätzen und besser einschätzen zu können, ob das Unternehmen eine erfolgreiche Investition ist. Da die Leute die Organisation an diesem Betrag messen, ist es für Sie eine kluge Sache zu wissen, was es bedeutet. Wir hoffen, dass Ihnen dieser Artikel wichtige Informationen zur Berechnung des Gewinnvortrags und darüber hinaus liefert.