Jetzt kaufen, später zahlen für B2B

Veröffentlicht: 2023-02-27Manchmal kann ein Modifikator einen großen Unterschied machen, wenn wir etwas beschreiben.

Hier sind ein paar einfache Beispiele: Eine Großkatze ist eine Art Katze. Und ein Heißluftballon ist eine Art Ballon. Jede ähnelt ihrer jeweiligen Kategorie auf einer grundlegenden Ebene … ist aber letztendlich sehr unterschiedlich.

Dasselbe gilt für Business-to-Business (B2B) Buy Now Pay Later (BNPL) .

Es klingt genauso wie die Lösung, die bei Verbrauchern beliebt geworden ist, aber für Unternehmen.

Aber B2B und B2C unterscheiden sich in vielerlei Hinsicht. Es lohnt sich also zu fragen: Ist B2B BNPL nur eine andere Form von BNPL oder ist es etwas Einzigartiges?

Lassen Sie uns diese Frage beantworten und nebenbei mehr über B2B BNPL erfahren.

Was heißt jetzt kaufen, später bezahlen?

Buy now pay later (BNPL) ist eine Art Zahlungsplan, der es Käufern ermöglicht, Einkäufe im Laufe der Zeit in Raten zu bezahlen.

Auf dem Verbrauchermarkt ist die Popularität in den letzten Jahren explodiert. Untersuchungen von Finder ergaben, dass 2022 360 Millionen Verbraucher BNPL nutzten. Juniper schätzt, dass diese Zahl bis 2027 900 Millionen erreichen wird.

Bevor wir uns BNPL für Unternehmen genauer ansehen, werfen wir einen kurzen Blick auf B2C-BNPL für mehr Kontext.

Business-to-Consumer (B2C) BNPL

Die meisten Menschen kennen BNPL in seiner Business-to-Consumer (B2C) -Form. Es ist der Service, den Marken anbieten, damit Einzelhändler die Kosten ihres Einkaufs verteilen können.

Beispiel: Ein Kunde, der einen Anzug kaufen möchte, der 700 $ kostet, könnte mit "Jetzt kaufen, später bezahlen" jede Woche 100 $ zahlen, bis er ausgezahlt ist.

BNPL ist sehr beliebt geworden, da es oft zinsfreie Zeiträume und keine Einzahlungsanforderungen bietet. Dies erleichtert den Benutzern den Zugriff auf Produkte, die ansonsten für den Kauf vor Ort möglicherweise zu teuer gewesen wären.

Für viele Verbraucher ist dies sehr nützlich. Es gibt jedoch auch einige Kontroversen darüber. Kritiker behaupten, dass es unverantwortliche Ausgaben fördern und einige Benutzer in die Schuldenfalle führen kann.

In einigen Ländern ist eine Regulierung entstanden, um schlechten Praktiken in der BNPL-Branche entgegenzuwirken, wie z. B. überhöhten Gebühren und irreführender Werbung.

Business-to-Business (B2B) BNPL

Business-to-Business (B2B) BNPL ist BNPL, das auf Unternehmen zugeschnitten ist, die im B2B-Bereich tätig sind.

Beispielsweise möchte ein kleines Unternehmen, das Einzelhändler beliefert, möglicherweise Waren im Wert von 5.000 USD von einem Großhändler kaufen. Mit BNPL können sie ihren Kauf über 6 Monate abbezahlen.

Wie bei den Verbrauchern hinterlässt dies den Unternehmen einen besseren Cashflow, als wenn sie sofort bezahlt hätten, um alles im Voraus zu kaufen. Dieser Cashflow kann dann in anderen Bereichen des Unternehmens verwendet werden.

Vorteile von B2B BNPL

B2B-Unternehmen, die BNPL verwenden, können nicht nur ihren Cashflow steigern, sondern auch ihre Cashflow-Flexibilität erhöhen.

Dadurch kann der Cashflow kurzfristig und schnell gesteigert werden.

Dies ist besonders nützlich, wenn beispielsweise ein Unternehmen einen Rabatt nutzen möchte. Sie können den ermäßigten Preis erhalten, der nicht mehr verfügbar gewesen wäre, wenn sie den Kauf verschoben hätten.

B2B BNPL ist auch leichter zugänglich als viele andere Arten von Krediten und Finanzierungen. Im Gegensatz zu einem traditionellen Geschäftskredit gibt es weniger Bonitätsprüfungen und ein schnelleres Onboarding-Erlebnis.

BNPL-Unternehmen (dh Unternehmen, die BNPL-Dienstleistungen anbieten) sind in der Regel auch alternative Kreditgeber und keine traditionellen Banken.

Es ist üblich, dass sie sowohl über Branchenkenntnisse verfügen als auch technisch versiert sind . Dies bringt Mehrwertdienste wie POS-Integration und andere eingebettete Finanzierungslösungen.

B2B BNPL bietet auch eine Lösung für kleinere und neuere Unternehmen, die andernfalls möglicherweise nicht für traditionelle Geschäftskredite in Frage kommen.

Es ermöglicht ihnen, eine Art der Finanzierung auszuprobieren, die eine einfache und kurzfristige Verpflichtung darstellt, anstatt zu riskieren, mit größeren langfristigen Schulden belastet zu werden.

Ist B2B BNPL dasselbe wie ein Handelskredit?

B2B BNPL ist eine Art Handelskredit. Handelskredite decken jedoch auch Szenarien ab, die sich von typischen BNPL-Plänen unterscheiden.

Der Begriff BNPL bringt bestimmte Implikationen für die Zugänglichkeit von Point of Sale (POS) und vordefinierte Ratenzahlungsoptionen mit sich.

Im Gegensatz dazu können Handelskredite einen langwierigeren Genehmigungsprozess, Kreditwertentscheidungen und die Festlegung von Zahlungsbedingungen erfordern, die für ein bestimmtes Unternehmen einzigartig sind.

B2B-BNPL vs. B2C-BNPL

Es gibt wichtige Unterschiede zwischen B2B- und B2C-BNPL.

Aber bevor wir uns diese ansehen, schauen wir uns die grundlegenden Ähnlichkeiten zwischen den beiden Arten von BNPL an.

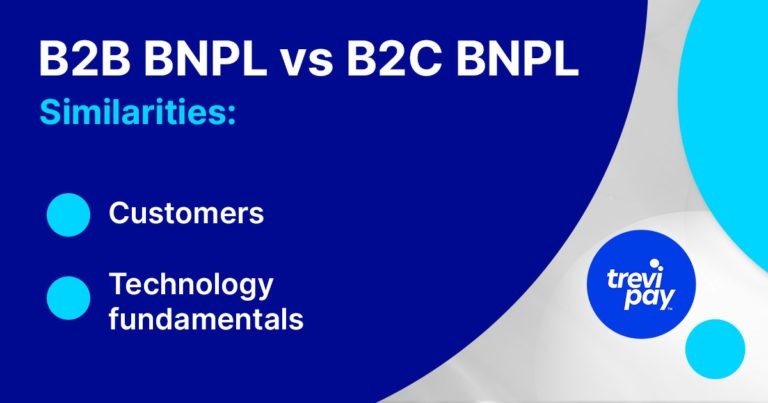

B2B- und B2C-BNPL-Ähnlichkeiten

1. Kunden

Die B2B- und B2C-Kaufprozesse sind unterschiedlich, aber die Käufer sind die gleichen.

Vereinfacht gesagt sind B2B-Käufer auch Verbraucher. Sie verstehen und vertrauen BNPL also bereits als bequeme, sichere und einfache Zahlungsmethode.

Und sie haben sich an eine nahtlose Benutzererfahrung mit mehreren Zahlungsoptionen gewöhnt.

2. Technologiegrundlagen

Die Zahlungstechnologie hinter BNPL ist unabhängig vom kommerziellen Kontext, in dem sie verwendet wird, mehr oder weniger gleich. Es müssen dieselben Grundelemente integriert werden, um Einkäufe zu ermöglichen und zu garantieren, ohne dass im Voraus Geld hinterlegt werden muss.

Eine Vielzahl von Technologien wird verwendet, wie z. B. Point-of-Sale-Systeme (POS), mobile Anwendungen, automatische Clearing-House-Verarbeitung (ACH) und Online-Zahlungsgateways.

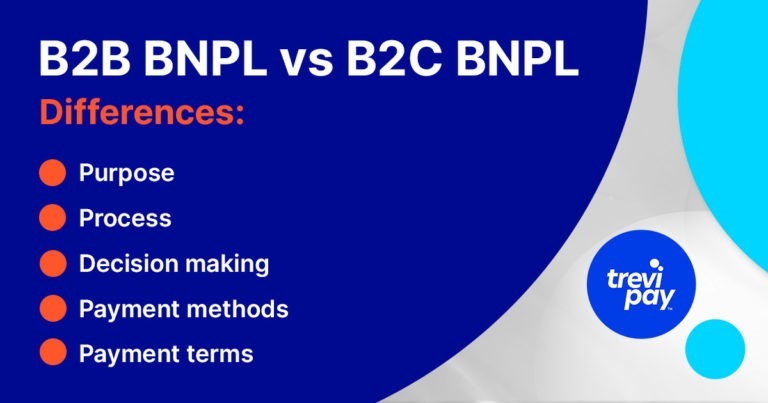

B2B- und B2C-BNPL-Unterschiede

1. Zweck

Geschäftseinkäufer treffen Entscheidungen in ganz anderen Kontexten als normale B2C-Kunden.

In der Geschäftswelt sind Anschaffungen oft Notwendigkeiten oder investitionsähnliche Entscheidungen. Jede Zahlung ist ein Mittel zum Zweck oder etwas, das mit dem Ziel getätigt wird, eine finanzielle Rendite zu erzielen.

Aber für den typischen B2C-Konsumenten wird ein Kauf oft um seiner selbst willen getätigt. Eine Umfrage von Forbes ergab beispielsweise, dass 2 von 5 BNPL-Benutzern der Generation Z es nutzten, um mit den neuesten Modetrends Schritt zu halten.

2. Prozess

B2C BNPL-Unternehmen verarbeiten große Mengen kleiner Transaktionen. Das damit verbundene Risiko ist daher relativ gering.

Der typische B2B-BNPL-Anbieter hingegen muss sich mit kleineren Volumina größerer und komplexerer Transaktionen auseinandersetzen.

Bonitätsprüfungen für Underwriting-Käufer sind oft schnell, müssen aber mehr Faktoren berücksichtigen, wie z. B. Verkaufsdaten, längere Zahlungsfristen und mehr.

Sie müssen sich auch in den breiteren Order-to-Cash-Prozess integrieren. Dies bedeutet, mit Customer Relationship Management (CRM)-Systemen, Buchhaltungs- und Rechnungsstellungslösungen synchronisiert zu sein, die einen großen Teil des B2B-Prozesses ausmachen.

Sammlungen

Sammlungen sind ein großer Teil der Geschäftswelt. Bei diesem wichtigen Prozess ins Hintertreffen zu geraten, kann sich negativ auf den Cashflow von Unternehmen auswirken, was sich wiederum auf andere Betriebe auswirken kann.

Einige B2B-Finanzierungslösungen, wie z. B. Rechnungs-Factoring, beinhalten Inkassodienste.

B2C-Sammlungen sind in der Regel unkomplizierter. Ihre Gebühren für verspätete Zahlungen können dem BNPL-Unternehmen tatsächlich zugute kommen. Kleinere durchschnittliche Bestellwerte bedeuten, dass einzelne verspätete B2C-Zahlungen den Cashflow nicht so negativ beeinflussen wie bei B2B-Unternehmen.

B2B-Käufer zahlen Transaktionsgebühren

Die langen Nettolaufzeiten bei B2B-Zahlungen führen dazu, dass BNPL-Anbieter Käufern häufig BNPL-Transaktionsgebühren für die Nutzung des Dienstes berechnen.

Im B2C-Bereich sind es jedoch in der Regel Verkäufer, die diese Gebühren zahlen. Im Gegenzug profitieren sie von der daraus resultierenden höheren Frequenz und Menge der Verkäufe.

2. Entscheidungsfindung

An B2B-Käufen sind in der Regel durchschnittlich 6 – 10 Entscheider beteiligt. Diese Entscheidungsträger haben möglicherweise nicht alle die gleichen Motivationen oder Ziele.

Für den B2B-BNPL-Anbieter kann dies einige praktische Konsequenzen haben. Beispielsweise muss ihr Vertriebsteam möglicherweise mehr Interaktionen mit Kunden haben.

2. Zahlungsmethoden

B2B-Zahlungen sind einzigartig. Sie beinhalten oft relativ langsame Vorlaufzeiten und eine große Auswahl an bevorzugten Zahlungsmethoden und -bedingungen.

Diese Unterschiede erklären sich teilweise durch den relativ hohen durchschnittlichen Bestellwert, der sie riskanter macht.

Im Allgemeinen gehen viele davon aus, dass B2B-Zahlungen etwa 5 Jahre hinter ihren Verbrauchergegenstücken zurückliegen. Pymnts berichtet beispielsweise, dass 40 % aller B2B-Zahlungen immer noch per Papierscheck erfolgen.

Der langsame Fortschritt erklärt den Unterschied jedoch nicht vollständig. Auch interne Genehmigungsprozesse und hochwertige Zahlungen spielen eine Rolle.

Online bezahlen

Es gibt Anzeichen dafür, dass andere Zahlungsmethoden immer beliebter werden, insbesondere Zahlungsoptionen, die mit Online-Verkäufen kompatibel sind.

Ein Bericht von McKinsey aus dem Jahr 2020 ergab Folgendes:

70 Prozent der B2B-Entscheidungsträger sagen, dass sie bereit sind, neue, vollständig selbstbediente oder Remote-Käufe im Wert von über 50.000 US-Dollar zu tätigen, und 27 Prozent würden mehr als 500.000 US-Dollar ausgeben.

3. Zahlungsbedingungen

Der Grundgedanke, etwas nachträglich zu bezahlen, existiert in der Wirtschaft schon lange. Netto 30, 60 oder gar 90 Laufzeiten sind in vielen B2B-Bereichen die Regel.

Es ist also nichts Neues, B2B-BNPL-Bedingungen über relativ lange Zeiträume zu verteilen. Bei B2C BNPL ist dieses Konzept nicht erforderlich (obwohl es für andere Verbraucherfinanzierungsoptionen wie Autorückzahlungen und Hypotheken existiert).

B2B-Finanzierung

BNPL ist nicht die einzige B2B-Zahlungsmethode, die eine aufgeschobene Zahlungsoption anbietet. Die B2B-Finanzierung (von der BNPL eine Art ist) ist ein reichhaltiges und vielfältiges Feld.

Es umfasst traditionelle Geschäftskredite, Venture Debt, Eigenkapitalfinanzierung, Handelskredite, Rechnungsfinanzierung (Rechnungsfinanzierung und Rechnungs-Factoring) und mehr.

TreviPay: B2B-BNPL-Anbieter

Bei TreviPay haben wir ein tiefes Verständnis für die Einzigartigkeit von B2B-Transaktionen und die Faktoren und potenziellen Reibungsquellen, die sie mit sich bringen.

Im Laufe der Jahrzehnte haben wir immer wieder neue Wege gefunden, um mit Online-Zahlungsabwicklung, Handelskreditsystemen und Lösungen im B2B-Bereich innovativ zu sein. Und das tun wir auch heute noch.

Unsere Innovationen im B2B-Zahlungsverkehr können echtes Wachstum vorantreiben und es Ihnen ermöglichen, Ihren B2B-Kunden Handelskredite (einschließlich BNPL) und andere Finanzierungslösungen anzubieten.

Abschluss

In den letzten Jahren sind „Jetzt kaufen, später zahlen“-Lösungen bei Verbrauchern sehr beliebt geworden. Selbst mit einem höheren Maß an Regulierung dürfte sich dieses Wachstum fortsetzen.

Daher ist es vielleicht keine Überraschung, dass auch die B2B-Einkäufer damit begonnen haben, es zu nutzen.

Aber trotz des gleichen Namens und der gleichen Kunden sind B2B und B2C BNPL ganz unterschiedliche Lösungen.

Es kommt auf den Kontext an, insbesondere auf die einzigartigen Aspekte von B2B-Transaktionen, einschließlich Umfang, Wert, Zahlungsmethoden und Zahlungsbedingungen.