Die Revolution in der Fintech steht bevor: Wie wird Blockchain die Branche verändern?

Veröffentlicht: 2022-10-11Noch vor wenigen Jahren läutete „Blockchain“ hauptsächlich bei einer Handvoll Krypto-Enthusiasten ein. Heute ist es schwer, jemanden zu finden, der noch nichts davon gehört hat. Unternehmen außerhalb der Krypto-Nische beginnen, diese Technologie aufgrund ihrer unbestreitbaren Vorteile zu nutzen. Was bedeutet die Popularisierung der Blockchain wirklich für die Fintech-Branche? Erleben wir bereits eine Revolution? In diesem Artikel werden wir versuchen, den Einfluss der Blockchain auf die Fintech-Branche (mit einem kleinen Umweg für die anderen Sektoren) zu erfassen.

Was ist Blockchain?

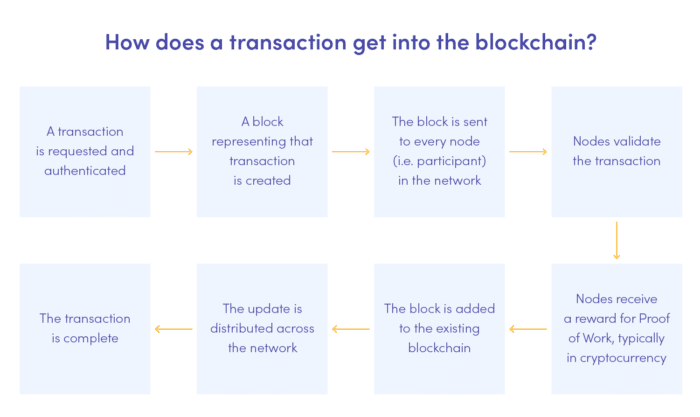

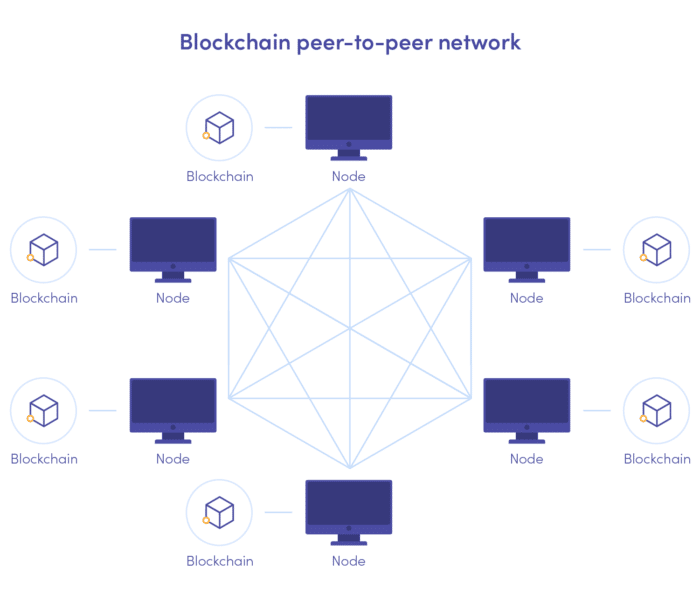

Beginnen wir mit den Grundlagen. Kurz gesagt, eine Blockchain ist ein dezentralisiertes, verteiltes öffentliches Hauptbuch, eine Alternative zu herkömmlichen Datenbanken. Im Fall von Blockchain werden die Daten in chronologisch verbundenen Blöcken gespeichert, die nach dem Hinzufügen zur Kette nicht geändert oder entfernt werden können. Es handelt sich nicht um eine zentrale Einheit, die die Daten verarbeitet und steuert. Eine solche Architektur ist der Kern des revolutionären Potenzials der Blockchain und steht hinter ihrer Popularität.

Blockchain, Fintech und Kryptowährungen

Das Konzept der Blockchain stammt aus den achtziger Jahren, aber bis vor kurzem hat es niemand wirklich ins Leben gerufen. Wir schulden es Satoshi Nakamoto, der es zum Rückgrat der Bitcoin-Kryptowährung gemacht hat, die erstmals 2009 veröffentlicht wurde. Mit dem Proof-of-Work-Protokoll verfeinert, hat die Blockchain es Benutzern ermöglicht, Transaktionen durchzuführen und damit Geld zu verdienen, ohne dass eine zentrale Entität validiert wird.

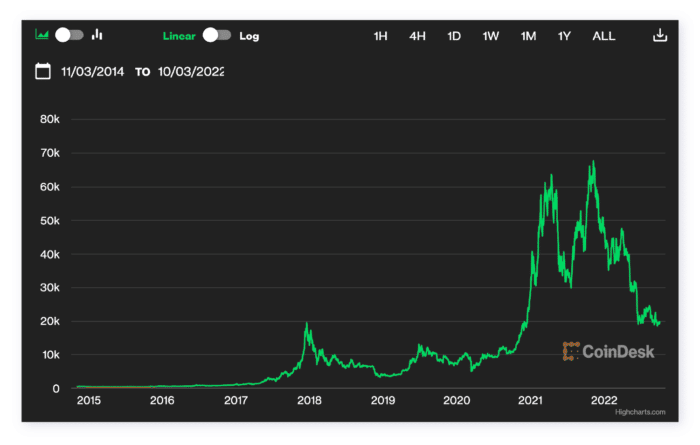

Sie kennen wahrscheinlich den Rest der Geschichte – angefangen als kleine Kryptowährung wuchs Bitcoin in nur zehn Jahren zur mächtigsten Münze auf dem Markt heran. Während 2010 ein BTC in der Spitze 0,30 Euro wert war, lag sein Wert im November 2021 bereits bei über 53.000 Euro. Fun Fact: Die allererste Bitcoin-Transaktion war eine Pizzabestellung. Die Pizza kostete… 10 000 BTC. Zählen Sie!

Im Juni 2022 begann die Kryptowährung nach einer kontinuierlichen Wachstumsphase an Wert zu verlieren. Es wurde durch eine Mischung von Faktoren verursacht, einschließlich der Vorsicht gegenüber Krypto, die durch den Absturz von Terra LUNA verstärkt wurde. Bitcoin scheint jedoch langsam wieder auf Kurs zu kommen.

Es ist schwer, getrennt von der Krypto-Szene über Blockchain zu sprechen. Aber auf den Punkt – konzentrieren wir uns auf die Blockchain selbst und ihr revolutionäres Potenzial für alle Fintech- Nischen.

Blockchain-Anwendungen im Fintech – Beispiele

In Anbetracht der Ursprünge der Blockchain war die Fintech-Branche natürlich die erste, die diese innovative Technologie in größerem Umfang übernommen hat. Blockchain-basierte Fintech-Startups sind wie Pilze aus dem Boden geschossen, aber es sind nicht nur neue Unternehmen, die sich entscheiden, ihr zu vertrauen. Selbst etablierte Finanzunternehmen und -organisationen entscheiden sich dafür, es für einen bestimmten Service zu implementieren oder sogar vollständig darauf umzustellen. Wofür verwenden sie Blockchain?

BNP Paribas, Santander, Aviva, PZU, Nextbank

Sehen Sie sich unsere Banking-Projekte an#1 Internationale Überweisungen

Bisher ist einer der am meisten angenommenen Zwecke für die Implementierung von Blockchain durch globale Unternehmen und Organisationen die Rationalisierung internationaler Transaktionen und Transfers . Die traditionelle Art der Abwicklung erfolgt in der Regel über wenige Zwischenhändler. Infolgedessen dauert es viel länger. Mit ihrer dezentralen und verteilten Struktur reduziert die Blockchain die Anzahl der Intermediäre auf das notwendige Minimum. Das heißt, die Transaktionen sind:

- schneller (Daten gehen durch weniger Hände)

- billiger (die Vermittler erheben keine Gebühren)

- sicherer (Cyberkriminelle können keine zentrale Stelle angreifen)

#2 Sicherheitsmaßnahmen

Der unveränderliche Charakter der Blöcke erschwert betrügerische Aktivitäten, da die Aufzeichnungen nicht gelöscht werden können. Gleichzeitig erleichtert der Mechanismus des Hinzufügens von Blöcken zur Kette die effektive Automatisierung der Betrugserkennung.

Anstatt rückwärts zu handeln, können Finanzunternehmen und -institute die Blockchain nutzen, um im Voraus zu handeln. Die betrügerische Transaktion kann in Echtzeit gekennzeichnet werden, wodurch der Benutzer daran gehindert wird, den Block der Kette hinzuzufügen. Diese Qualitäten ziehen immer mehr Unternehmen an, die das Betrugsrisiko reduzieren wollen.

Andererseits kann die Anonymität von Transaktionen Raum für Missbrauch schaffen, beispielsweise Geldwäsche. Glücklicherweise entwickeln Fintech-Startups bereits Tools zur Risikobewertung und Betrugserkennung, die speziell für das Blockchain-Protokoll entwickelt wurden. Elliptisch kann ein Beispiel sein.

Blockchain kann auch Peer-to-Peer-Transaktionen sicherer machen. In den letzten Jahren haben wir die wachsende Popularität von P2P-Zahlungs-Apps gesehen. Die Tatsache, dass sie schnell und handlich sind, hat ihnen eine große Fangemeinde beschert. Sie bieten ihren Benutzern jedoch nicht unbedingt die maximale Sicherheit.

Ja – das Peer-to-Peer-Zahlungsmodell reduziert die Anzahl der Vermittler, da zwischen zwei Benutzern nur eine Verarbeitungseinheit vorhanden ist. Aber selbst mit Verschlüsselung ist der P2P-Agent, der Daten zentral speichert, anfällig für eine Datenschutzverletzung. Würde dieser Austausch auf dem Blockchain-Netzwerk stattfinden, würde das Risiko praktisch auf null sinken.

#3 Handelsfinanzierung

Bei einem traditionellen Ansatz erfordert jede Handelsfinanzierungsvereinbarung eine gründliche Prüfung zahlreicher Dokumente. An der Abwicklung sind nicht nur Käufer und Verkäufer beteiligt, sondern auch deren Banken, Versicherungsgesellschaften und andere Parteien. Jeder von ihnen verfolgt die Einkäufe in seinen eigenen Datenbanken.

Das macht alle Prozesse weniger kontrollierbar und anfällig für Fahrlässigkeit, ganz abgesehen davon, dass es perfekte Bedingungen schafft, damit Betrug unbemerkt bleibt. Diese Situation lässt die Handelsfinanzierung nicht florieren, sondern im Gegenteil, da Finanzinstitute, Käufer und Verkäufer Risiken fürchten.

Blockchain könnte dies ändern und zur Plattform werden, die die Gegenparteien verbindet. Die Register werden über die gesamte Kette in chronologischer Reihenfolge gespeichert und sind jederzeit leicht zu verfolgen und zu überprüfen, ohne die einzelnen Datenbanken zu erreichen und zu vergleichen. Jeder hat Zugriff auf die gleichen Informationen. Volle Transparenz! Und mit Smart Contracts können die Transaktionen auf der Grundlage der festgelegten Bedingungen validiert werden, wodurch der gesamte Prozess vollautomatisch wird.

Werden Banken auf Blockchain umsteigen?

Auch wenn sie relativ lange skeptisch waren, merken Banken heute langsam, dass Blockchain ihnen neue Möglichkeiten eröffnet, insbesondere in Bezug auf Sicherheit und Compliance.

Dieser Wandel ist weltweit sichtbar – viele Bankgiganten, darunter HSBC, JP Morgan, Citi Bank und Goldman Sachs, investieren stark in diese Technologie. Lokale Banken folgen ihnen und betrachten Blockchain als vielversprechendes Tool zur Dokumentenauthentifizierung. Die Implementierung von Blockchain löst das Problem des „dauerhaften Mediums“, mit dem sich europäische Banken aufgrund der Gesetzgebung auseinandersetzen müssen. Mithilfe von Blockchain können sie wichtige Informationen auf sichere und vollständig transparente Weise zwischen Kunden austauschen, ohne Papier und Zeit zu verschwenden.

Bei der Abwicklung von Transaktionen sieht es noch etwas anders aus. Einige Banken ergreifen die Initiative, da die Ablehnung der Blockchain-Technologie sie Kunden kosten könnte. Einerseits entfallen durch die Blockchain Intermediäre, was bedeutet, dass sie auf ihre bei internationalen Überweisungen oft hohen Transaktionsgebühren verzichten. Andererseits könnten ihre Kunden ansonsten auf fortschrittlichere Plattformen migrieren.

Das gilt insbesondere für die gewerblichen Nutzer, die täglich zahlreiche Import-/Exportgeschäfte abwickeln. Während sich die Umstellung auf den Geldbeutel der Stammkunden vielleicht nicht auswirkt, spüren die Unternehmen den Unterschied auf jeden Fall – und wenn sie es einmal getan haben, gibt es kein Zurück mehr zum traditionellen System.

Unser Projekt gewann 2020 den 2. Platz als bestes Fintech-Startup

Lernen Sie Nextbank kennenSantander war das erste Unternehmen, das in Bezug auf die Einführung von Blockchain einen Schritt weiter ging und es seinen Kunden ermöglichte, ihr Geld tatsächlich über ein Blockchain-Netzwerk zu überweisen. Der Dienst, Ripple-basiertes One Pay FX, rationalisiert internationale Geldtransfers, reduziert die Kosten der Transaktionen und die Zeit, die es dauert, bis das Geld von einer Brieftasche zur anderen gelangt.

Blockchain-Anwendungen – gehen sie über Fintech hinaus?

Blockchain, die aus der Krypto-Blase heraustritt, ist bereits ein großer Schritt nach vorne. Die Kryptowährungsnische ist jedoch immer noch Teil eines Fintech-Marktes. Bietet Blockchain auch anderen Branchen Vorteile? Natürlich – viele Branchen entdecken in letzter Zeit die Vorteile des Distributed Ledgers.

Blockchain wird in anderen Branchen hauptsächlich zum Zwecke der sicheren Datenverarbeitung und der Einhaltung gesetzlicher Vorschriften eingeführt. In der Gesundheitsbranche dient Blockchain hauptsächlich als Sicherheitsupgrade. Es ermöglicht Krankenhäusern, Kliniken und anderen medizinischen Einheiten, Aufzeichnungen sicher zu speichern und zu verarbeiten. Da die Daten in zentralen Datenbanken gespeichert werden, sind sie anfälliger für Lecks. In Anbetracht der Vertraulichkeit können solche Ereignisse schwerwiegende Folgen haben. Mit der Blockchain sind die medizinischen Einheiten endlich in der Lage, die Patientenakten sicher untereinander zu übertragen.

Die Versicherungsbranche beginnt, ähnlich wie die Finanzbranche, Blockchain in großem Umfang für die Einhaltung gesetzlicher Vorschriften einzusetzen. Intelligente Verträge in Kombination mit KI können die Anspruchsbearbeitung rationalisieren und sie automatisch basierend auf erfüllten Bedingungen validieren.

Wie sieht die Zukunft der Blockchain in der Fintech aus?

Blockchain pumpt neue Energie in die Fintech-Welt und verspricht Transparenz und mehr Sicherheit für Unternehmen und ihre Kunden. Auch wenn die traditionellen Überweisungen weiterhin dominieren, könnte sich das früher ändern, als wir erwarten. Während der Konferenz Blockchain Central Davos behauptete Michael Mielbach, dass SWIFT in 5 Jahren nicht mehr verwendet wird (EU Blockchain Trend Report 2022). Das ist eine ziemliche Aussage, aber wenn man sich das Tempo der Blockchain-Anpassung ansieht, könnte der Mastercard-CEO Recht haben!

In naher Zukunft werden wir wahrscheinlich sehen, dass die Banken ihr Spektrum an Blockchain-basierten Dienstleistungen diversifizieren und sich letztendlich in dezentrale Organisationen verwandeln. Auch für den Kryptowährungsmarkt kommen Änderungen. Sie erinnern sich vielleicht, dass wir den enormen Wertverlust von Bitcoin im Jahr 2022 erwähnt haben. Es gibt viele Faktoren, die dafür verantwortlich sind, aber einer der bedeutendsten war der Anstieg der Energiepreise. Es wird immer schwieriger, die großen Kryptowährungen zu schürfen, was den Energieverbrauch der Mining-Systeme noch höher macht.

Angesichts steigender Preise und der Klimakrise ist Proof of Work – der Konsensmechanismus, der verwendet wird, um Blöcke zum Blockchain-Netzwerk der Kryptowährung hinzuzufügen – keine relevante Lösung mehr. Es könnte bald durch Proof of Stake ersetzt werden, ein weiterer Mechanismus, der keine rechenintensiven Operationen und spezialisierte Ausrüstung erfordert, die sehr schnell veraltet. Das beweist, dass diese Technologie mit der Zeit geht. Ethereum wird bald zu PoS migrieren, und andere Plattformen könnten seinem Beispiel folgen.

Die Zeit wird zeigen, ob Blockchain zentralisierte Datenbanken vollständig ersetzen wird. Wir freuen uns, Zeuge dieser Veränderung zu sein!

Sind Sie daran interessiert, das Potenzial von Blockchain selbst zu testen? Sprechen Sie mit uns über die Anwendungsmöglichkeiten dezentraler Netzwerke für Ihr Unternehmen!