41 beste Alternativen zu Paypal für Online-Zahlungen

Veröffentlicht: 2021-12-24Wenn jemand Online-Zahlungsdienste erwähnt, steht immer PayPal an erster Stelle, das Zahlungen im Wert von mehr als 150 Milliarden US-Dollar pro Quartal verarbeiten kann. Es ist super einfach zu bedienen und wird als sicherer Weg angesehen, um Ihnen zu helfen, Geld zu senden, während Sie Artikel und Dienstleistungen online kaufen; PayPal hat jedoch auch seine Schattenseiten gewonnen. Glücklicherweise stehen Ihrem eigenen Unternehmen und Ihren Kunden verschiedene Online- und mobile Zahlungen zur Verfügung. In diesem Artikel werden Ihnen die 41 besten Alternativen zu Paypal für die Online-Zahlung gezeigt.

Warum sollten Sie sich für Paypal-Alternativen entscheiden?

Möglicherweise wird Ihnen die Frage gestellt, ob Sie Paypal-Alternativen wählen möchten. Im Folgenden finden Sie einige Nachteile von Zahlungslösungen, die Sie berücksichtigen können:

PayPal bietet Verkäufern keinen Schutz beim Verkauf digitaler Dienstleistungen und Produkte.

Es gibt PayPal-Alternativen, die niedrigere Gebühren erheben als die 3,7 Prozent von PayPal, die 0,30 USD hinzufügen.

Es ist bekannt, dass PayPal die Möglichkeit hat, die Konten ohne Vorwarnung für maximal sechs Monate einzufrieren.

Es kann lange dauern, bis Ihr Geld auf Ihr eigenes Bankkonto überwiesen wird. Drei bis fünf Tage können zum Standard werden.

Während PayPal für den individuellen Gebrauch kostenlos ist, erhält es immer noch ein Stück Kuchen, wenn das Geschäft hier ist. Bei jeder Transaktion, bei der es um Dienstleistungen und Waren geht, werden es rund 2,9 Prozent sein. Wenn Sie etwa 3 Prozent jeder Transaktion verlieren, werden sich Ihre Kunden schnell summieren, wenn das Unternehmen wächst. Abgesehen von diesen Gebühren müssen die Banken die Transaktionsgebühren für die Überweisung von Funden verlangen. Die Banken besitzen auch Chargeback-Gebühren von rund 10 USD.

PayPal ist auch dafür berüchtigt, Konten einfrieren zu lassen, ohne etwas zu bemerken. Wenn der Algorithmus verdächtige Aktivitäten auf Ihrem eigenen Konto aufdeckt, fährt PayPal fort und sperrt das Konto, gefolgt von den darauf befindlichen Geldern. Sie werden beispielsweise feststellen, dass es mehrere Warnkriterien gibt, die einen überraschenden Anstieg des eigenen Transaktionsvolumens und zu niedrigeren Preisen verkaufte Artikel oder vage und fragwürdige verkaufte Produkte bezeugen.

Betrachten wir die weit verbreitete Anerkennung, und es ist eine Tatsache, dass ein Benutzername und ein Passwort Ihre Finanzdaten schützen. Außerdem gehört PayPal zu den attraktivsten Zielen für alle Betrüger. Sie können verschiedene Plattformen wie E-Mail und Twitter nutzen, auf denen sich ihre Betrüger als Tochterunternehmen von PayPal ausgeben können, oder die Kunden können die Mitarbeiter unterstützen und die PayPal-Anmeldeinformationen per Phishing abrufen.

Es kann bis zu 5 Werktage dauern, bis das Geld von Ihren eigenen Paypal-Konten abgebucht wird, was zu Schwierigkeiten beim Schlucken führen kann, falls Sie Probleme mit knappen Finanzen haben.

Wenn Sie sich also bereits gefragt haben: „Was kann ich anstelle von Paypal verwenden?“, dann sind Sie abgesichert.

41 Beste Paypal-Alternativen für die Online-Zahlung

Wie Sie vielleicht nicht wissen, besaß PayPal in der zweiten Hälfte des Jahres 2018 bereits mehr als 240 Millionen aktive Konten weltweit. Die Plattform schafft günstige Rahmenbedingungen für über 17 Millionen Unternehmen und bietet den Nutzern eine halbwegs transparente Gebührenstruktur. Was passiert dann, wenn Sie Alternativen zu PayPal entdecken möchten?

Falls Sie möchten, könnten Sie in der Situation sein:

Verkäuferschutz für digitale Artikel

Niedrigere Gebühren für die Rückbuchungen

Schnellere Bearbeitungszeit für Auszahlungen von PayPal-Geldern

Ein praxisorientierteres Kundenerfolgsteam

In diesem Teil werden Ihnen mehr als 40 beste Alternativen zu Paypal für die Online-Zahlung gezeigt.

1. WePay

WePay bietet Ihnen integriertes Bezahlen für viele Plattformen. Es wurde entwickelt, um das sofortige Onboarding zu aktivieren und die Verarbeitung mit der JPMorgan Chase-Skala fortzusetzen. WePay konzentriert sich auf einzigartige Online-, Omnichannel-Softwareplattformen und POS. Es ermöglicht Unternehmen, die Transaktion eingebettet zu bekommen, zusammen mit der Auszahlungsfunktion mit einer Integration.

Implementierung: Entwicklerdokumentation

Preise: Anfrage verfügbar

2. 2Zur Kasse

Wenn Sie nach einer echten globalen Option suchen, ziehen Sie 2CheckOut in Betracht, da es Ihnen etwa 8 Zahlungsarten, 87 Währungsoptionen und 15 Sprachen in über 200 globalen Märkten bietet. Sie bieten Ihnen auch ein mobilfreundliches Erlebnis, wobei das Branding an Ihr eigenes Unternehmen angepasst wird.

Sie haben auch die Möglichkeit, bei jeder Transaktion rund 300 Betrugsregeln, eine einfache Integration und eine höhere PCI-Konformität mit über 100 Online-Warenkörben zu genießen, gefolgt von einer umfassenden Dokumentation.

Implementierung: Entwicklerdokumentation

Preise: 2SUBSCRIBE, 4,5 % + 0,45 $ pro erfolgreichem Verkauf; 2SELL, 3,5 % + 0,35 $ pro erfolgreichem Verkauf und 2MONETIZE, 6,0 % + 0,60 $ pro erfolgreichem Verkauf.

3. Autorisieren.net

Authorize.net akzeptiert Kreditkarten- und elektronische Zahlungen persönlich, online oder über Telefone mit dem Payment Gateway Service. Authorize.net arbeitet seit 1996 mit vielen kleinen Unternehmen zusammen. Außerdem profitiert es von mehr als 43.000 Händlern, erleichtert jährlich Zahlungen in Höhe von 149 Milliarden US-Dollar und kontrolliert über eine Milliarde Transaktionen.

Es ist eine Tochtergesellschaft von Visa und wird über die Wiederverkäufer verkauft, die aus unabhängigen Vertriebsorganisationen, Finanzinstituten und Händlerdienstanbietern bestehen. Seine Kunden erhalten einen kostenlosen Support rund um die Uhr sowie eine preisgekrönte API-Integration. Außerdem lässt sich Authorize.met in Apple Pay, Visa Checkout und PayPal integrieren, was es seinen Benutzern ermöglicht, Kundenzahlungen auf der ganzen Welt zu akzeptieren, wenn sich Ihr Unternehmen in Kanada, den Vereinigten Staaten, dem Vereinigten Königreich, Australien und Europa befindet.

Implementierung: Entwicklerdokumentation

Preise: All-in-One-Option, keine Einrichtungsgebühr, kostenloses monatliches Gateway, 2,9 % + 0,30 Cent pro Transaktion; Nur Payment Gateway, keine Einrichtungsgebühr, monatliches Gateway 10 $, 0,10 Cent + eine tägliche Batch-Gebühr von 0,10 Cent; Unternehmenslösung, maßgeschneiderte Preise, Unterstützung bei der Datenmigration, Austausch plus Optionen.

4. Skrill

Skrill ermöglicht es Ihnen, Geld zu senden und zu sammeln, Bankkonten zu verknüpfen, Karten zu speichern und Zahlungen mit Ihrer eigenen E-Mail-Adresse zusammen mit dem Passwort durchzuführen. Skrill „Wallet-Inhaber“ zahlen nur Gebühren von 1,45 Prozent, sodass Sie bei jeder Transaktion mehr Geld behalten können. Unabhängig davon, ob Sie Skrill privat oder geschäftlich nutzen, Sie erhalten Zugang zum Support in über 30 Ländern.

Preise: Die Eröffnung von Privatkonten ist kostenlos, mit weiteren Informationen zu Transaktionsgebühren.

Apps: iOS/Android

5. Intuitiv

QuickBooks Payments ermöglicht es Ihnen, doppelt so schnell bezahlt zu werden, falls Sie ihre eigenen Dienste nutzen. Sie ermöglichen es Ihnen, mobile Kartenzahlungen entgegenzunehmen, wiederkehrende Abrechnungen zu installieren und Rechnungen online zu versenden. Außerdem erhalten Sie Echtzeit-Benachrichtigungen, wenn die Kunden Rechnungen bezahlen oder Rechnungen anzeigen. Zahlungserinnerungen werden automatisiert. Es erscheint alles in QuickBooks im real;-tome, ohne irgendwelche Anpassungen von Ihnen zu erhalten.

Preise: Wenn Sie beginnen, können Sie mit der Zahlung beginnen. 0 USD/Monat, Banküberweisungen (ACH), kostenlos, Card-Swiped, 2,4 Prozent + 25 Cent pro Transaktion, Card-Fakturiert, 2,9 Prozent + 25 Cent, Card-Keyed, 3,4 Prozent + 25 Cent

QuickBooks-Zahlungen für den Webshop: Bezahlen Sie, wenn Sie gehen, mit 0 $/Monat; Zahlen Sie monatlich, $20/Monat; Swiped Qualified Rate, 2,4 % Pay-When-You-Go oder 1,6 % monatlich; Keyed Qualified Rate, 3,5 % oder 3,3 %; Transaktionsgebühr, 30 Cent für die Zahlung, wenn Sie gehen und monatlich.

6. ProPay

ProPay bietet Ihnen gute Zahlungslösungen für viele kleine Unternehmen, verschiedene Branchen und Unternehmen, bestehend aus Autohändlern, Direktvertrieb und Rechtsabteilung. Sie können günstige Konditionen für die Kreditkartenzahlung samt Zahlungsabwicklung schaffen. Außerdem erhalten Sie Provisionszahlungsoptionen und eine globale Auszahlung.

ProPay bietet Ihnen Zahlungslösungen für die SaaS-Plattformen, Softwareanbieter über Pay-by-Text oder „One-Click“, E-Mail-Zahlungen und Marktplätze.

Implementierung: Entwicklerdokumentation

Preise: Anfrage verfügbar

7. Dwolle

Dwolla ist stolz darauf, dass es entwicklerfreundlich und in Ihre eigene Anwendung integriert ist. Sie bestehen aus einer White-Label-API, die es Ihren Verbrauchern ermöglicht, mit der Schnittstelle zu interagieren, der sie vertrauen. Beachten Sie, dass die Kundenidentität ohne Beteiligung Dritter gut verifiziert wird und Bankkonten einfach hinzugefügt werden können.

Dwolla hilft Ihnen bei der Automatisierung Ihrer aktuellen Zahlungen und sendet Ihnen maximal 5.000 Zahlungen mit einer API-Anfrage. Außerdem kann es sich einer 99,9-prozentigen Betriebszeit, vorhersehbarer Preise, ausgeklügelter Sicherheit und eines hilfreichen Support-Teams rühmen.

Implementierung: Entwicklerdokumentation

Preise: Der Startplan kommt Anfang 2019 mit 2.000 USD pro Monat, einem Skalierungsplan, Preisen basierend auf der Anfrage und einem Unternehmensplan.

8. Braintree

Braintree ist ein echter PayPal-Service. Braintree Marketplace, Braintree Direct, Braintree Extend und Braintree Auth bieten Ihnen Zahlungslösungen, die auf die einzigartigen Bedürfnisse Ihres eigenen Unternehmens zugeschnitten sind. Sie können online bezahlen, und mobile Zahlungen werden in über 130 Währungen und mehr als 45 Ländern einfach. Das Hinzufügen von gehosteten Feldern zu ihrer Drop-in-Benutzeroberfläche bedeutet, dass Ihre eigenen Benutzer von einem Checkout-Erlebnis profitieren können.

Implementierung: Entwicklerdokumentation

Preise: Standardpreise, 2,9 Prozent + 30 Cent pro Transaktion mit benutzerdefinierten Preisen, die auf Anfrage verfügbar sind.

9. Streifen

Wenn Sie ein Online-Geschäft betreiben, ist Stripe definitiv eine gute Wahl. Sie sind die ersten Entwicklerunternehmen, die glauben, dass die Bezahlung ein Problem ist, das im Code verwurzelt ist, aber nicht in der Finanzierung. Wenn es um Stripe geht, können Sie Stripe mit der einfachen API in wenigen Minuten einrichten und ausführen.

Implementierung: Entwicklerdokumentation

Preise: Pay as you go, 2,9 % + 0,30 Cent/erfolgreiche Kartenbelastung, + 1 % auf internationale Karten; 0,8 % und eine Obergrenze von 5 $ für ACH-Lastschriften; Kundenspezifische Preise auf Anfrage verfügbar

10. Zahler

Unabhängig davon, wer Sie sind: Freiberufler, Geschäftsinhaber oder Berufstätiger, Payoneer kann Ihnen dabei helfen, schnell, kostengünstig und sicher von internationalen Kunden bezahlt zu werden. Sie können sich auf einen vielfältigen Markt und Branchen konzentrieren; Daher spielt es keine Rolle, ob sich Ihre Online-Unternehmen auf Online-Werbung, E-Commerce und Ferienvermietung konzentrieren. Payoneer besitzt 4 Millionen Benutzer in über 200 Ländern und kann Ihr Geschäft problemlos erledigen. Alles, was Sie tun müssen, ist, sich für Ihr Konto bei Payoneer anzumelden, Ihre Online-Zahlungen auf Ihr Payoneer-Konto zu erhalten und Ihr Geld von Ihrer lokalen Bank oder den Geldautomaten aus der Welt abzuheben.

Implementierung: Entwicklerdokumentation

Preise: Zahlungen von anderen Payoneer-Kunden, kostenlos; Empfangen von Konten mit dem globalen Zahlungsdienst von Payoneer, kostenlos; Zahlungen direkt von Ihren Kunden, 3 % auf Kreditkarten in allen Währungen und 1 % auf E-Schecks; Zahlungen über andere Marktplätze und Netzwerke, Preise variieren

11. Amazon Pay

Amazon Pay enthält Portale für Wohltätigkeitsorganisationen, Händler und Käufer. Ihre eigenen Kunden werden es problemlos verwenden, da sie sich mit ihren eigenen Amazon-Kontoinformationen anmelden und dann mit dem ähnlichen Amazon-Prozess, von dem sie glauben, auschecken können.

Darüber hinaus können Sie kostenlos weitere Sicherheiten von Amazon erhalten. Alle Transaktionen werden auf Ihrer eigenen Website gut abgeschlossen. Danach wird Amazon in Ihr aktuelles CRM integriert. Es ist für Geräte verfügbar, damit Sie Zahlungen unterwegs kontrollieren können.

Implementierung: Entwicklerdokumentation

Preise: 2,9 Prozent + 30 Cent pro Inlandstransaktion in den USA, 3,9 Prozent für die grenzüberschreitende Bearbeitungsgebühr mit 20 USD für strittige Gebühren.

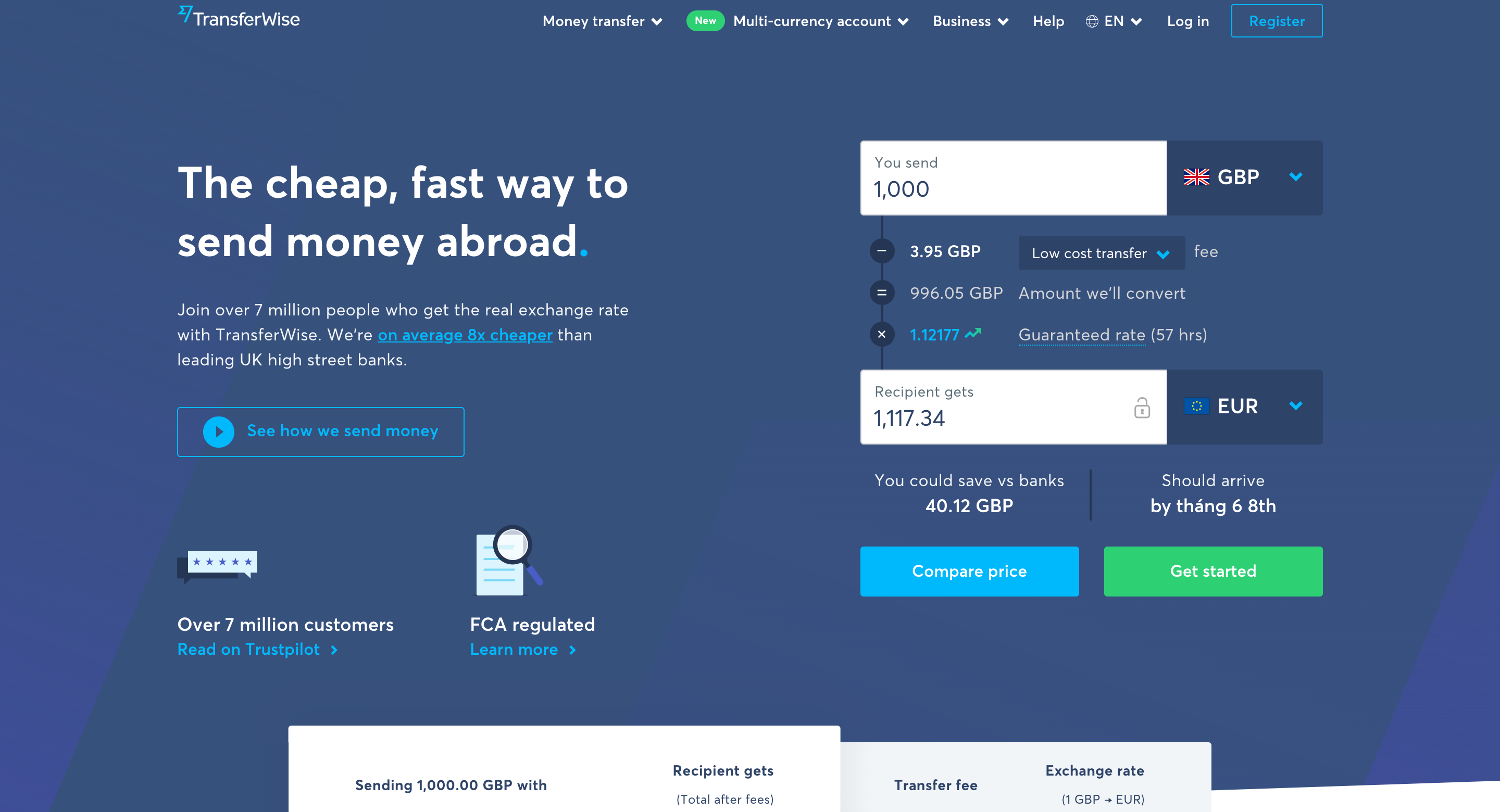

12. TransferWise

TransferWise ist bekannt als eine sehr günstige Möglichkeit, Geld international zu versenden. Wenn es um TransferWise geht, können Sie Geld senden und empfangen, sich auf die Warteliste für die TransferWise-Debitkarte setzen, als Freiberufler bezahlt werden, Sammel- und Gehaltszahlungen durchführen und die API-Auszahlungen erkunden. Darüber hinaus bietet TransferWise auch den fairsten Wechselkurs, verbietet versteckte Gebühren und wickelt 90 Prozent der Überweisungen von Großbritannien nach Europa auf geschäftliche Weise ab. Falls Sie ein hohes Maß an internationalen Transaktionen durchführen, ist TransferWise ein Muss für Sie, um es auszuprobieren.

Preise: Gebührenstruktur anzeigen

Anwendung: iOS/Android

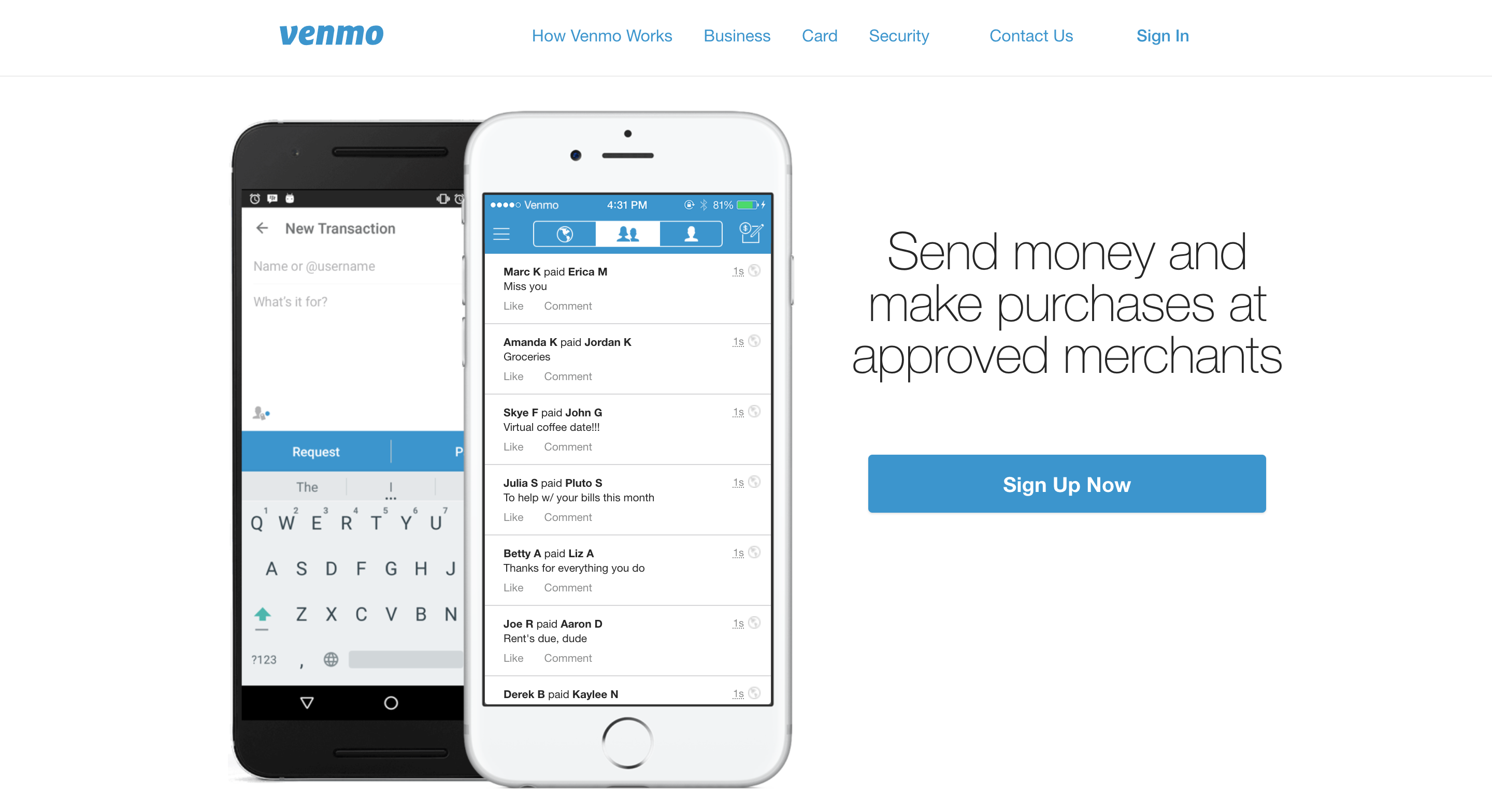

13. Venmo

Vielleicht kennen Sie Venmo oder nicht. Venmo wird häufig verwendet, um Ihnen dabei zu helfen, Freunden Konzertkarten und Pizza zurückzuzahlen; Sie wussten jedoch nicht, dass Venmo für Geschäftstransaktionen arbeiten kann. Sie können diese Plattform in Ihre mobile Website und App einfügen und dann die sozialen Vorteile von Venmo als zusätzliches Marketing für das Unternehmen nutzen. Möglicherweise müssen Sie PayPal Checkout oder Braintree integrieren, um Venmo als Zahlungsoption zu verwenden; Sollte Sie jedoch der soziale Aspekt der Zahlung überraschen, ist Venmo einen Blick wert.

- Apps: iOS/Android

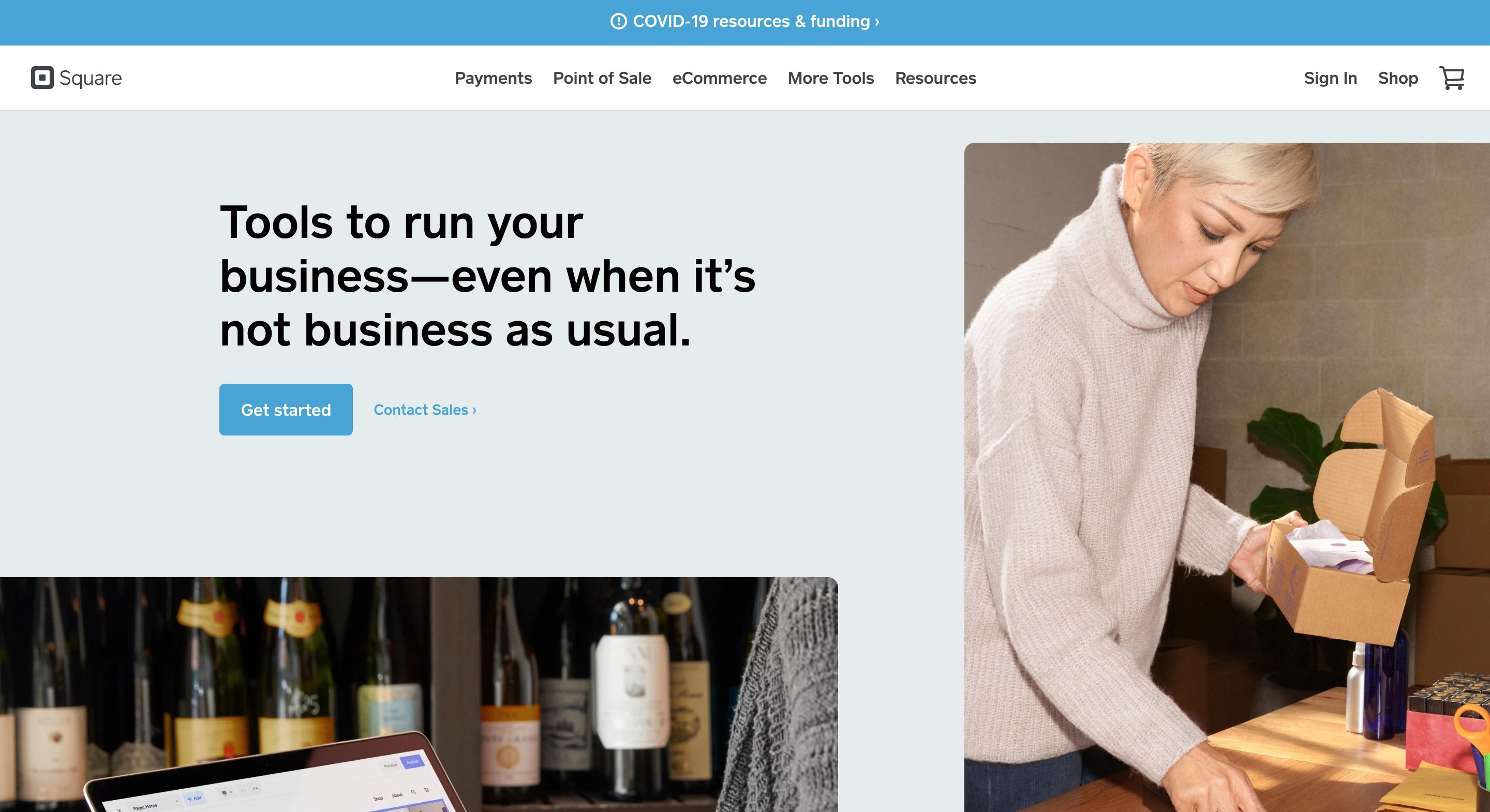

14. Quadrat

Sie können Ihre gewünschte Unternehmensgröße und -art festlegen und sich bei Square anmelden. Sie können am besten für den Einzelhandel als Ergänzung zu persönlichen Transaktionen arbeiten, bevor sie zwei Hauptpläne anbieten. Sie können Bargeld, Schecks, Karten und Geschenkkarten akzeptieren. Darüber hinaus kann es Belege drucken und digital versenden, wiederkehrende Zahlungen tätigen, Rechnungen verarbeiten und sich Zeit für die Bestandsverwaltung in Echtzeit nehmen.

Außerdem erhalten Sie einen großen Bonus. Sie können Ihre Karten klauen lassen, ohne sich zu verbinden; Daher müssen Sie sich keine Sorgen machen, dass Ihr Unternehmen durch die Ausfälle verloren geht. Square for Retail ermöglicht es Ihnen, schnell mit der suchbasierten Verkaufsstelle zu verkaufen, Inventar anzupassen, zu verfolgen, zu übertragen, Ihre Anbieter zu verwalten und bei jedem Verkauf Kundenprofile zu erstellen. Übrigens können Sie Waren erstellen, Berichte verkaufen, die Zeitkarten und Berechtigungen der Mitarbeiter einrichten und Bestellungen versenden.

- Implementierung: Entwicklerdokumentation

15. Gewinnlinie

Payline liefert Artikel, die für Ihr Unternehmen geeignet sind, unabhängig davon, ob Sie im Geschäft, online oder mobil sind. Payline ist mit verschiedenen Partnerschaftsauswahlen ausgestattet, mit denen Sie Ihren Plan individuell gestalten können.

- Implementierung: Entwicklerdokumentation

16. Shopify-Zahlungen

Kreditkarten werden bei Shopify ohne Beteiligung von Drittanbietern akzeptiert. Sie können Ihren Kontostand sowie Ihren Zahlungsplan ganz einfach über praktische Store-Dashboards verfolgen und erhalten dann E-Mail-Benachrichtigungen, wenn neue Gelder auf Ihr Bankkonto eingehen. Darüber hinaus kann Shopify POS die Akzeptanz von Kreditkarten ermöglichen, unabhängig davon, ob Sie sich in einem Einzelhandelsgeschäft oder unterwegs befinden.

Außerdem unterstützt Shopify Pinterest Buyable Pins, Facebook Messenger, eBay, Amazon, Facebook-Shops und Konten auf Unternehmensebene.

- Preise: Mit Basic Shopify 29 USD pro Monat, persönliche Kreditkartengebühren von 2,7 Prozent + 0 Cent, Online-Kreditkartengebühren von 2,9 Prozent + 30 Cent. 2 Prozent zusätzliche Gebühren für Nicht-Shopify-Zahlungsanbieter, Shopify mit 79 USD pro Monat, persönliche Kreditkartengebühren von 2,5 Prozent ohne Cent, Online-Kreditkartengebühren von 2,9 Prozent, Advanced Shopify, 1 % zusätzliche Gebühren für Nicht-Shopify Shopify-Zahlungsanbieter, Online-Kreditkartengebühren von 2,4 % + 0,30 Cent, persönliche Kreditkartengebühren von 2,4 % + 0,0 Cent und 0,5 % zusätzliche Gebühren für Nicht-Shopify-Zahlungsanbieter.

17. Weltgeld

Terminal oder online mit Ihren Zahlungsmethoden spielt bei Worldpay keine Rolle. Worldpay kann günstige Bedingungen für EMV-Chipkartenzahlungen schaffen und alternative Zahlungsoptionen in Situationen ohne Karte bereitstellen. Ihr Motto lautet „Verwandeln Sie Ihre Online-Zahlungsoptionen in einen strategischen Vorteil.“ Then kann sich darauf konzentrieren, Sie dabei zu unterstützen, Ihr eigenes Geschäft durch strategische Zahlungsprozesse auszubauen.

Implementierung: Entwicklerdokumentation

Preise: Verfügbar auf Anfrage

18. Wirecard

Wirecard ist als eine der besten Optionen bekannt, wenn Sie ein fokussiertes Unternehmen sind. Wirecard ist mit über 200 internationalen Zahlungsnetzwerken verbunden und arbeitet mit mehr als 100 Transaktionswährungen. Mit In-Store-Payment gehören Risikomanagement, mobiles Bezahlen, Mehrwertdienste und Integration nur zu den angebotenen Dienstleistungen. Falls Sie ein Zahlungsgateway mit mehreren Kanälen benötigen, kann Wirecard Ihre Lösung sein.

- Preise: Verfügbar auf Anfrage

19. BlueSnap

Mit BlueSnap erhalten Sie eine erstaunliche Gateway-Lösung. Außerdem bietet es Ihnen ein Händlerkonto und eine Reihe von Funktionen, die Sie beim Aufbau Ihres eigenen Geschäfts unterstützen. Beachten Sie, dass BlueSnap intelligentes Zahlungsrouting bietet, das Ihnen Zahlungsanalysen, Chargeback-Management, optimierte Konvertierung, Risikomanagement und die Fähigkeit bietet, über 100 globale Zahlungen zu verarbeiten. BlueSnap kann mit vielen von Ihnen verwendeten Plattformen integriert werden, wie z. B. Ihrem Warenkorb, CRM- und ERP-Systemen, um Ihre Implementierung zum Kinderspiel zu machen.

Implementierung: Entwicklerdokumentation

Preise: Keine monatlichen Wartungsgebühren im ersten Jahr. Nach dem ersten Jahr entfallen die monatlichen Gebühren, falls Ihr Transaktionsvolumen mehr als 2.500 USD pro Monat beträgt, Visa/Mastercard Corporate/Discover/Diners, 2,90 % + 0,30 Cent; Visa/Mastercard-Debitkarte, 2 % + 0,30 Cent; Visa/Mastercard-Guthaben, 2,70 % + 0,30 Cent; Benutzerdefinierte Preise auf Anfrage erhältlich, American Express und Transaktionen außerhalb der USA, 3,70 % + 0,30 Cent.

20. Händler Inc.

Wie Sie sehen können, unterscheidet sich Merchant Inc. in mancher Hinsicht deutlich von PayPal. Erstens wird das Geld direkt auf Ihr Konto eingezahlt, was Ihnen vollen Schutz bietet. Sie können Streitigkeiten direkt bekämpfen, wenn sie sich in der Nachfrist befinden. Sie tragen keine Kosten für Einrichtungsgebühren und Anträge, da Debit- und Kreditkarten auf der Website akzeptiert werden. Verbraucher benötigen kein PayPal-Konto. Sie erhalten die Zahlung in ein paar Tagen. PayPal hilft Ihnen, bis zu 21 Tage zu brauchen, um Ihr Geld verfügbar zu machen. Sie müssen diese Gelder auch auf Ihr Bankkonto überweisen lassen. Nicht zuletzt ermöglicht Ihnen die Advanced Fraud Detection Suite von Merchant, Ihren Filter individuell anzupassen und zu verwalten, wie betrügerische und verdächtige Transaktionen gut kontrolliert werden.

- Preisgestaltung: Einzelhandelsrabatt-Sollzinssatz von nur 0,35 Prozent, Transaktionsgebühren, 0,25 Cent pro Transaktion, qualifizierte Rabattsätze für Internet, Post oder Telefon.

21. Aussichtspunkt

Mit Viewpost können wir individuelle und professionelle Rechnungen versenden und nachverfolgen. Es greift auf Zahlungsrabatte zu, um das Betriebskapital besser kontrollieren zu können. Außerdem kann Viewpost Ihre Zeit mit einer voll funktionsfähigen Abrechnungs- und Zahlungslösung sparen, die unabhängig davon funktioniert, ob Sie Freiberufler oder Unternehmen sind.

Preis: 14,99 USD pro Monat mit Transaktionsgebühren (auf Anfrage verfügbar)

Apps: iOS/Android

22. FastSpring

FastSpring konzentriert sich auf Unternehmen, die online an Inhalten, Software und Apps arbeiten. Sie ermöglichen Ihnen globale Abonnements sowie Zahlungen für die digitalen Unternehmen und die Integration mit digitalen Produkten, die Sie wirklich für das Wachstum Ihres eigenen Unternehmens benötigen. FastSpring bietet Ihnen Omnichannel-Vertriebsunterstützung mit einem hochgradig personalisierten E-Commerce-Einkaufserlebnis, Abonnements, wiederkehrender Abrechnung und Popup-Kasse für die Kunden. FastSpring kann mit Steuerverwaltungsunterstützung und lokaler Erfahrung günstige Bedingungen für globale Zahlungen schaffen.

Implementierung: Entwicklerdokumentation

Preise: Verfügbar auf Anfrage

23. Quickbooks-Zahlungen

Quickbooks Payments werden von Intuit gut bereitgestellt. Außerdem können die Zahlungslösungen am besten funktionieren, wenn sie in der Buchhaltungssoftware Quickbooks verwendet werden. Diese PayPal-Alternative kann mittlere bis kleine Unternehmen ansprechen und sich dann darauf konzentrieren, intuitive und einfache Finanztools mit schnellen Transaktionen anzubieten. Mit Quickbooks Payments dürfen Sie Rechnungen erstellen und versenden. Danach können Sie wiederkehrende Abrechnungen einrichten, ACH-Banküberweisungen akzeptieren und mobile Kartenzahlungen mit automatischen Zahlungserinnerungen entgegennehmen. Außerdem können Sie Ihr Bankkonto mit Quickbooks verknüpfen, um die Buchhaltung zu vereinfachen, sodass Sie keine Daten manuell eingeben müssen. Mit Quickbooks Payments können Sie Zahlungen mit Stundenzetteln und Gehaltsabrechnungen verknüpfen.

Preisgestaltung: QuickBooks Payments enthält verschiedene Preispläne, die von Ihren eigenen Anforderungen abhängen. Der grundlegende Pay-as-you-go-Plan kann Ihnen eine kostenlose Banküberweisung anbieten. Kartenzahlung kann mit 2,9 Prozent berechnet werden, zuzüglich 0,25 USD.

Apps: iOS/Android

24. Klara

Klarna hilft Ihnen, das potenzielle Risiko einer Person schnell zu analysieren, das auf den Details, dem Transaktionsverlauf und dem Zeitpunkt des Kaufs basiert. Es kann Ihren Kauf in einigen Minuten genehmigen oder ablehnen, bevor die Auftragserfüllung erfolgt. Dann haben die Kunden 14 Tage Zeit, um die Zahlung zu veranlassen. Das bedeutet, dass beim Einkaufen der Kunden die meisten Risiken von Klarna abgedeckt werden. Eine andere Art zu sagen ist, dass Klarna in Ihren gesamten Prozess der Auftragserfüllung im E-Commerce involviert ist. Interessanterweise müssen Sie sich nicht bei einem Dienst anmelden, der direkt mit Ihrem Banking verbunden ist. Stattdessen können Sie mit Ihren eigenen Standard-Online-Banking-Daten mit Authentifizierung fortfahren. Die Zahlung wird sofort auf Ihr Händlerkonto überwiesen.

Vorteile :

Kunden können Artikel kaufen und ihre Zahlung nach dem Versand abschließen

Der Bestellvorgang ist einfach

Käufer können ihre Bestellungen in Raten bezahlen

Kunden müssen nicht für Dinge bezahlen, wenn Artikel zurückgegeben werden

Händler werden von Klarna basierend auf dem Checkout bezahlt

Nachteile :

Einkäufe können ohne Angabe von Gründen abgelehnt werden

Der Kundensupport von Klarna reagiert nicht

Kundenrückerstattungen können eine Weile dauern

25. Apple-Pay

Apple konkurriert Google um mobile Zahlungen, seit Apple Pay 2014 auf iPhones auf der ganzen Welt eingeführt werden kann. In letzter Zeit ist Apple Pay darüber hinausgegangen. Apple Pay ist nicht auf das iPhone beschränkt. Sie dürfen Apple Pay von der Apple Watch und Ihrem iPad aus verwenden.

Mit Apple Pay können Sie Debit-, Kredit- und Kundenkarten mit NFC-Zahlungsterminals hochladen. Darüber hinaus kann Apple Pay es einfach machen, Ihre Familie und Ihre Freunde für Ihre Rechnungsteilung zu bezahlen oder Ihren Kindern bei Bedarf etwas Geld zu schicken. Sie können jemandem Ihr Geld senden, wenn dieser die Apple Pay App nicht installiert hat. Die Installation von Apple Pay ist jedoch erforderlich, wenn Sie auf Debitkarten zugreifen und Geld auszahlen lassen möchten.

26. WeChat-Bezahlung

WeChat Pay ist als eine der beliebtesten digitalen Geldbörsen bekannt, gefolgt von Zahlungsdiensten, die WeChat-Benutzern zur Verfügung stehen. Obwohl China eine höhere Anzahl von WeChat-Benutzern umfasst, hat es in der Welt an Popularität gewonnen. Die Entwicklung erfolgt im Rahmen der chinesischen Benutzer in verschiedenen Ländern, um die App einem anderen vorzustellen. Wie andere hat sich WeChat in andere Tencent-Dienste integriert, die aus Social-Media-Websites mit Spieleplattformen bestehen.

Apps: iOS/Android

27. Google Pay

Google Pay wird weithin als Google Wallet und Android Pay angesehen, das zur Google-Auswahl für die Verarbeitung mobiler Zahlungen wird. In der aktuellen Iteration ist Google Pay als mobiles All-in-One-Zahlungssystem bekannt, und Sie können es nutzen, um Zahlungen für Ihre Freunde, den Supermarkt oder in der örtlichen Bar zu leisten. Die digitale Geldbörse von Google Pay umfasst Kredit-, Debit- und Kundenkarten, mit denen Sie Zahlungen über den NFC-Chip des Smartphones tätigen können. Derzeit konzentriert sich Google Pay darauf, mobiles Bezahlen einfach zu machen. Es ermöglicht Ihnen, Geld an alle mit E-Mail-Adressen und Telefonnummern zu senden, auch wenn Sie kein echter Google Pay-Nutzer sind. Darüber hinaus kann der Empfänger sofort auf Debitkarten und ein Bankkonto auszahlen, um sofortigen Zugriff auf Ihr eigenes Geld zu gewähren.

Download: Gmail für iOS / Android (kostenlos)

Download: Google Pay für Android / iOS (kostenlos)

28. Facebook Messenger-Zahlung

Facebook Messenger Payment ist einfach zu bedienen. Neben der Möglichkeit, Ihren Freund in der Messenger-App zu finden, Ihren Betrag hinzuzufügen und Bezahlen auszuwählen, können Sie Geld von Ihrer Familie und Ihren Freunden senden und empfangen, ohne dass Gebühren anfallen. Außerdem besteht eine gute Chance für Ihre Freunde, die bereits ein Facebook-Konto haben. Sie können ihnen Geld über eine App senden, ohne dass zusätzliche Tools erforderlich sind, aber dennoch den gesamten Zahlungsprozess einfach und schnell halten.

29. Popmoney

Wenn es um Popmoney geht, können Sie Geld online oder auf Ihren eigenen Mobilgeräten senden, anfordern und erhalten. Bei Unternehmen ist dieses Tool am nützlichsten für diejenigen, die eng mit bestimmten Kunden zusammenarbeiten. Der Service von Popmoney besteht aus einem Preis von 95 Cent pro Transaktion.

30. Zahlungspartner

Mit dem Händlerservice von Paymate können Sie Kreditkartenzahlungen sowohl persönlich als auch telefonisch akzeptieren. Dieser Service unterstützt verschiedene Währungen und bietet Streitbeilegung sowie Support-Services.

31. Paysera

Paysera kann Ihnen günstige Geldüberweisungen und eine Plattform zur Online-Akzeptanz bieten, gefolgt von mobiler Zahlung. Denken Sie daran, dass die Registrierung kostenlos ist und Händler für einige Dienste wie E-Banking und Checkout Gebühren zahlen können.

32. PayLane

Wie Sie vielleicht nicht wissen, ist PayLane eine Online-Zahlungsverarbeitungslösung, insbesondere für SaaS, sowie ein E-Commerce-Geschäft. Es ermöglicht Ihrem Unternehmen, Zahlungen in einer Vielzahl von Währungen und Formaten zu unterstützen.

33. Selz

Mit Selz können Ihre Unternehmen Zahlungen von Online-Shops und Social-Media-Plattformen verarbeiten lassen. Sie dürfen Selz nutzen, um Ihre eigenen Online-Schaufenster zu erstellen oder Produkte für den Verkauf in Ihren sozialen Medien bereitzustellen. Danach können Sie Zahlungen über Selz abwickeln oder Zahlungsplattformen nutzen, die Selz mit PayPal konkurriert.

34. Avangate

Avangate ist als Zahlungslösung bekannt, die sich auf Softwareentwickler konzentriert. Der Preis hängt stark von Ihren eigenen Plänen und besonderen Bedürfnissen für Ihr eigenes Unternehmen ab.

35. PayJunction

Payjunction ist als Plattform bekannt, die es Online-Händlern ermöglicht, Kreditkartenzahlungen von Ihren Kunden schnell zu erhalten.

Elektronische und E-Mail-Signaturen: Sie folgen dem Online-Prozesssystem. Dies bedeutet, dass die Nachfrage nach minimaler Hardware zusammen mit minimalen Einrichtungsgebühren besteht. Mit dieser wunderbaren Funktion können Sie digitale Signaturen von Ihren eigenen Kunden sammeln, um die Notwendigkeit zu beseitigen, Quittungen zu speichern.

Entwicklerfreundlich: PayJunction bietet seinen Benutzern eine entwicklerfreundliche Stack-API, die es Online-Händlern ermöglicht, ihre Plattform bei Bedarf anpassbarer und flexibler zu gestalten.

Callin-Verarbeitung: Wenn Sie Ihre eigenen Zahlungen nicht über mobile Apps senden können, können Sie Call-in-Verarbeitungsmethoden nutzen. Alles, was Sie tun müssen, ist, Anrufe über automatisierte Systeme zu tätigen und die Transaktion zu keinem Zeitpunkt aufzuzeichnen.

36. Traditionelles Händlerkonto

Wenn Sie Händlerkonten von Banken erhalten, haben Sie die Möglichkeit, Kreditkarten direkt zu akzeptieren. Ein traditionelles Händlerkonto bietet Ihnen eine monatliche Gebühr und Sie müssen die Sicherheitsstandards des PCI Council einhalten. Aber falls Sie viele Geschäfte machen und Zahlungslösungen in Ihr eigenes System und Ihren Warenkorb integrieren möchten.

Außerdem können Sie Ihre eigene lokale Bank nach den Händlerkonten fragen oder Nachforschungen anstellen, um zu prüfen, ob es eine Online-Lösung gibt, die Ihren eigenen Bedürfnissen entspricht. Sie müssen sicherstellen, dass Sie seriöse Anbieter finden, die keine Aufzeichnungen über schlechten Kundenservice haben. Wenn Sie viele Online-Geschäfte tätigen oder gerne andere Dienste nutzen, um Ihre Zahlungen abzuwickeln, müssen Sie sich keine Gedanken darüber machen, Händlerkonten zu erhalten.

37. AliPay

Alipay ist in China sehr beliebt. Wenn es um die Abwicklungszeit geht, wird Alipay Gelder abwickeln, die mehr als 5.000 USD erreichen und überschreiten können; dann wird der Gesamtbetrag weitgehend auf die Bankkonten der Händler überwiesen. Zu den Registrierungsvoraussetzungen gehören ein gültiges Unternehmensregistrierungsdokument, ein Aktionär und eine primäre Kontaktperson, ID-Zertifikate des gesetzlichen Vertreters, eine gültige URL zur Durchführung von AliPay. Diese Geschäftsart muss allen geltenden Gesetzen entsprechen, um die AliPay-Anforderungen zu erfüllen. Darüber hinaus unterstützt AliPay SMS-Verifizierungsdienste mit vollständigen, teilweisen und mehrfachen Rückerstattungen, Payment Shield und einem Echtzeit-Risikokontrollsystem.

Wenn das Geld auf Ihr eigenes Konto eingezahlt wird, kann es nicht eingefroren werden. Es gibt keine Streitigkeiten im Fall von Alipay, das das „Escrow“-System anwendet. Das Geld wird sofort freigegeben, nachdem der Käufer den Erhalt des Produkts bestätigt hat, und Beschwerden werden nicht innerhalb von 7 Tagen nach Versand erhoben. Die Nutzungsbedingungen von Alipay können Händlern die Freiheit bieten, ihre eigenen Konten und Geldmittel zu verwalten.

38. ACH-Kredit und Lastschrift

Automated Clearing House (ACH)-Überweisungen ermöglichen es Kunden, Geld von Bankkonten auf Bankkonten von Händlern zu überweisen, die in den Vereinigten Staaten registriert sind. Es ist bekannt als eine der beliebtesten Zahlungsmethoden zwischen B2C- und B2B-Unternehmen mit dem durchschnittlichen Bestellwert. Auf der anderen Seite ermöglicht das Lastschriftverfahren Händlern, Geld direkt von den Bankkonten der US-Kunden einzuziehen. Die Methode wird häufig von SaaS zusammen mit abonnementbasierten Unternehmen verwendet. Sie können Gelder in USD akzeptieren; dann müssen Sie ein US/USD-Bankkonto haben.

Obwohl AHC-Zahlungen keine Abruf- und Rückbuchungsgebühren enthalten, da Kunden Transaktionen mit Banken anfechten können, haben Händler die einzige Möglichkeit, vor Gericht zu gehen, um zu rechtfertigen, warum sie Konten belastet bekommen können. Eine weitere Sache, die Sie beachten sollten, ist, dass, während Kartentransaktionen wegen unzureichender Deckung abgelehnt werden, ACH-Debittransaktionen bis zu 24 Stunden dauern können, bis Sie eine Benachrichtigung über unzureichende Deckung erhalten. In Bezug auf die Preisgestaltung variieren die Kosten und hängen von Händlerkontoanbietern, Zahlungsdienstleistern und Zahlungsabwicklern ab, die Sie verwenden können, um die Verarbeitung von ACH-Zahlungen zu unterstützen. Sie können zwischen 0,25 und 0,75 USD pro Transaktion oder zwischen 0,5 Prozent und 1 Prozent für jede Transaktion berechnen. Einige Prozessoren erheben möglicherweise eine zusätzliche feste monatliche Gebühr.

39. SEPA-Lastschrift

Die Europäische Union wird SEPA entwickeln, bekannt als Single Euro Payments Area. Es handelt sich um eine integrierte Zahlungslösung zur direkten Vereinfachung der auf Euro lautenden Debit-Banküberweisungen zwischen den Mitgliedsländern. In dieser Situation müssen Online-Händler möglicherweise die Bankkontodaten der Kunden im Format Internationale Bankkontonummer oder Bankleitzahl verwenden, um eine Transaktion einzuleiten. Dann müssen Kunden Händler ermächtigen, ihr Geld von ihrem eigenen Konto abzubuchen.

Beachten Sie, dass Sie SEPA-Zahlungen intern verarbeiten oder auf Drittverarbeiter zurückgreifen können. Sie müssen Bankkonten in der SEPA-Zone anfordern, die als eindeutige Gläubiger-Identifikationsnummer bekannt sind, und dann die Bank dazu bringen, die Click-Mandate zu akzeptieren. Es gibt mehrere Sicherheitsmaßnahmen, die die Verwendung von BIC und IBAN beinhalten, um Transaktionen einzuleiten, zusammen mit der Verwendung von UCI-Händlern zur Identifizierung.

Obwohl SEPA sicherstellt, dass Banken Überweisungsbeträge nicht abziehen können, bieten einige Prozessoren wie Finanzinstitute und Banken keine Möglichkeit, zusätzliche Gebühren für Lastschrift-Überweisungsgebühren zu erheben. Da der Betrag bei großen Kundenkomplimenten von den Bankkonten der Kunden zurückgebucht wird, tritt die Verzögerung erst auf, wenn die Bank das Geld auf das Konto des Händlers überweist. Dieser schnelle Abrechnungsprozess kann die finanziellen Kosten senken und dann Ihren Cashflow verbessern. Abgesehen davon wird die Risikoanalyse gut in Echtzeit durchgeführt, um betrügerische Transaktionen zu schwächen.

40. Giropay

Giropay ist mit einer kostenlosen Installation von rund 99 € ausgestattet. Dies ist eine monatliche Festgebühr von rund 5,9 €, eine Transaktion mit maximal 0,89 Prozent Ihres Umsatzes und eine Verifizierungsgebühr von 0,49 € pro Verifizierung. Giropay ist in Deutschland sehr beliebt, und Sie müssen nur 1 bis 2 Werktage für die Abwicklung aufwenden. Beachten Sie, dass Kunden ihre eigenen Bankkonten oder zumindest ein Sparkonto bei verbundenen Banken haben müssen, um Zahlungen über Giropay abwickeln zu lassen. Diese Zahlung kann nur eine Währung unterstützen; hence, it cannot be applied for international payments. As you can see, with the help of real-time transaction confirmation, merchants are able to get payment guarantees from customers' banks. Apart from that, chargebacks are not allowed. When it comes to registration requisites, if your customers want to pay in an online shop with Giropay, you might need an acceptance contract. The sales team with its partner GiroSolution can provide you with online application forms that can be filled out. Furthermore, about 16 percent of total online transactions in Germany will be processed via Giropay with 40 million German customers who are using Giropay to make payments.

41. iDEAL

This ideal payment service supplier is able to charge you a transaction fee from € 0.10 to € 0.70 for each transaction. iDEAL can might or might not charge an extra fixed monthly fee. This tool is the most common in the Netherlands and its settlement time is from 1 to 2 business days. Regarding security, iDEAL can operate in this participating banks' online banking sites, and it makes use of similar security methods, such as two-factor authentication. Additionally, sensitive data including card details are not shared with any merchants.

Like Giropay, iDEAL can work well on Dutch domestic transferring systems; hence, it can solely be used by Holland and Netherlands citizens who are owing bank accounts in participating banks. You should bear in mind that payments are made from familiar online bank environments and customers do not need to share their own card details with their merchants. This amazing payment tool can notify you of your real-time payment confirmation that does not get involved in the interchange percentage. Also, chargebacks are not supported by iDEAL.

In case you allow your customers to pay through iDEAL, you have to agree with iDEAL contracts with a qualified Payment Service Provider. It means that they can give various kinds of subscriptions or contracts for iDEAL. All you need to do is to choose subscriptions or contracts that suit the way you are running for businesses. CPSP or the bank can support on this. As you agree on the iDEAL contract, your own PSP will take you to the Merchant Integration Guide. Those documents will describe technical specifications for getting iDEAL integrated into your own online checkout systems.

Fazit

After this guide on Best Alternatives To Paypal For Online Payment , we hope that you can have many choices for your best PayPal alternatives for the businesses. In case you have your money sent between your family and your friends, you can select among 41 Best PayPal Alternatives mentioned above. Take notice that Apple users might want to use Apple Pay, typically because it can integrate well with iOS and Apple items. With Android devices, you can go with Google Pay offering the same service without Apple's restrictions. If you find this whole post useful, don't forget to help us share it on your social media.

Zusammenhängende Posts:

- PayPal Personal vs. PayPal Business: Wie wählt man das richtige aus?

- Square vs Paypal: Ein ehrlicher Vergleich