Banking-as-a-Service für FinTech- und Softwareplattformen

Veröffentlicht: 2023-07-26Können Sie Bankdienstleistungen wie Kredite oder Finanzierungen anbieten, wenn Sie keine Bank sind? Mit der sich weiterentwickelnden Open-Banking-Technologie ist es jetzt einfacher denn je! Banking-as-a-Service erfreut sich bei Unternehmen zunehmender Beliebtheit als Möglichkeit, die Kundenbindung und -bindung zu steigern.

Im Zentrum der BaaS-Revolution steht das Konzept des Open Banking, ein Ansatz, der sich für den sicheren Austausch von Finanzdaten zwischen Banken und autorisierten Drittanbietern einsetzt.

Durch die Nutzung von BaaS-Prinzipien können FinTech- und Softwareplattformen ihren Kunden personalisierte, datengesteuerte Finanzlösungen anbieten, die zuvor im Rahmen traditioneller Bankensysteme nicht zugänglich waren. Miquido steht an vorderster Front dabei, Unternehmen die Einführung von BaaS und Open Banking zu ermöglichen. Durch strategische Partnerschaften mit Finanzinstituten und zukunftsorientierten Technologieanbietern spielten wir eine entscheidende Rolle bei der Revolutionierung der Art und Weise, wie Bankdienstleistungen durch Banklösungen bereitgestellt und genutzt werden. In diesem Artikel werfen wir einen genaueren Blick auf BaaS und sein Potenzial für FinTech- oder Softwareplattformen.

Was ist Banking-as-a-Service?

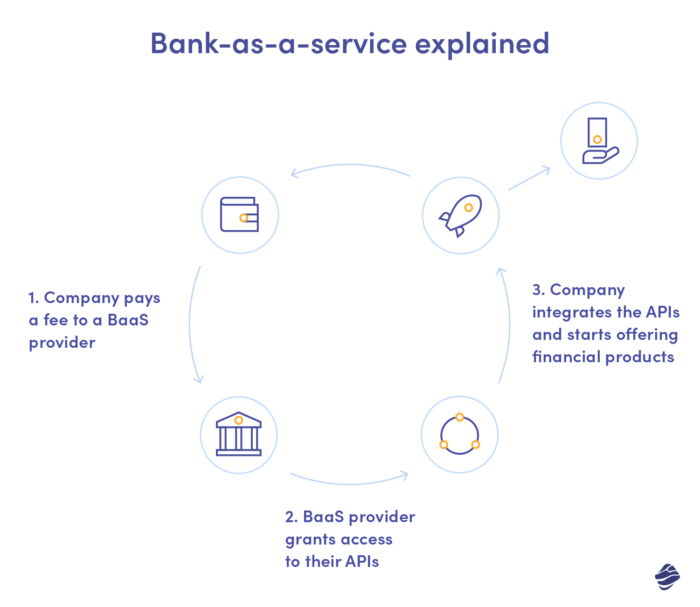

Auch wenn Sie den Begriff BaaS noch nicht kennen, haben Sie wahrscheinlich schon von SaaS gehört. In allen „As-a-Service“-Bereichen bleiben die Prinzipien gleich. Der Dienstleister bietet Ihnen seine bestehende Lösung meist in Form eines Abonnements an, sodass Sie alle Vorteile nutzen können, ohne in eigene Ressourcen und Infrastruktur zu investieren.

Während sich Unternehmen bei SaaS für dieses Modell entscheiden, um sich die Entwicklung individueller Software zu ersparen, können sie mit BaaS alle Formalitäten umgehen, die mit der Bereitstellung von Bankdienstleistungen verbunden sind. Andernfalls bräuchten sie für die Auslieferung eine Lizenz, die nicht so einfach zu bekommen ist. Sie wird von der nationalen Aufsichtsbehörde erteilt und verpflichtet Sie zur Einhaltung einer Reihe strenger Auflagen.

Unabhängig davon, ob es sich um eine Lizenz für traditionelle oder digitale Dienste handelt, muss Ihr Unternehmen nachweisen, dass es finanziell ausreicht (das heißt, es verfügt über verfügbare Rücklagen) und in der Lage ist, Kundendaten effektiv zu schützen. Mit einer BaaS-FinTech- oder Softwareplattform können Sie Abstriche machen und die Dienste der Banken auf Ihrer Plattform implementieren, ohne diese Anforderungen zu erfüllen. Die Banken stellen Ihnen ihre Produkte, Technologien und Abläufe zur Verfügung.

Wofür kann man BaaS als FinTech oder Softwareplattform nutzen?

Bankdienstleistungen sind ein weit gefasster Überbegriff, aber wie können Sie Ihre Plattform mithilfe von BaaS tatsächlich verbessern? Es gibt verschiedene Bankdienstleistungen, die Sie nutzen können, aber wir werden hier einige vorstellen, um zu veranschaulichen, was Sie damit machen können.

Stellen Sie sich vor, Sie betreiben eine FinTech-Plattform, deren Ziel es ist, den Online-Einkauf zu erleichtern. Sie können die Dienste der Bank nutzen, um den Nutzern beispielsweise einen einfachen Zugang zu einem Kredit direkt auf der Website Ihres Kunden oder innerhalb seiner App zu ermöglichen . Das erhöht die Kaufwahrscheinlichkeit und bietet eine alternative Finanzierungsmöglichkeit ohne Unterbrechung der Customer Journey.

Ein weiteres Beispiel: Sie betreiben eine Krypto-Plattform, die mobile Krypto-Wallets bereitstellt, und Sie möchten Ihren Benutzern den einfachen Umtausch von Krypto in Fiat im Browser ermöglichen . Mit BaaS können Sie dies erreichen, indem Sie die Vorteile einer Banklizenz nutzen und Ihren Kunden eine Fiat-Absicherung bieten.

Bei Softwareplattformen möchten Sie Ihren Benutzern wahrscheinlich maximale Flexibilität bieten, ihre Lösungen entsprechend ihren Anforderungen zu gestalten. Banking-as-a-Service über eine API gibt Ihnen die Möglichkeit, verschiedene Funktionen in Ihre Suite aufzunehmen, von Krediten über nicht-traditionelle Kreditbewertung bis hin zu Treuepunkten. Ihre E-Commerce-Kunden könnten beispielsweise mit BaaS die Option „Jetzt kaufen, später bezahlen“ aktivieren oder ihren Kunden die Möglichkeit eröffnen, eine Gutschrift für Einkäufe im Geschäft zu erhalten.

Embedded Finance kann solche Dienstleistungen umfassen wie:

- Zahlungen

- Kreditvergabe

- Finanzkonten

- Visitenkarten

- digitale Geldbörsen

Und das ist erst der Anfang einer langen, langen Liste!

Embedded Finance, das eine breite Palette von Dienstleistungen von Zahlungen und Krediten bis hin zu digitalen Geldbörsen umfasst, stellt die zukünftige Grenze digitaler Banken dar. Da Anbieter von BaaS-Plattformen strategische Kooperationen mit verschiedenen Branchen schmieden, kann die Integration von Finanzdienstleistungen in nichtfinanzielle Plattformen die Art und Weise verändern, wie Verbraucher mit Geld interagieren, Komfort schaffen und weitere Innovationen im Bereich der Finanztechnologie vorantreiben.

Warum lohnt es sich, Banking as a Service in FinTech oder Softwareplattform zu verwandeln?

Auch wenn Banking as a Service relativ neu ist, erfreut es sich bei FinTech- und Softwareplattformen immer größerer Beliebtheit, da es ihnen neue Möglichkeiten eröffnet, ohne dass alle strengen Anfangsanforderungen der Lizenzanbieter erfüllt werden müssen. Ein solches Modell ermöglicht es allen Beteiligten, einzigartige, nahtlose Finanzerlebnisse zu schaffen, die Bindungen des Finanzsektors zu verschiedenen anderen zu stärken und den Datenfluss zu erleichtern.

Als Plattformbesitzer können Sie mit BaaS Ihre Markteinführungszeit erheblich verkürzen , indem Sie die zeitnahe Entwicklung von Funktionen vermeiden und Ihren Kunden dennoch den höchsten Mehrwert bieten. Gleichzeitig müssen Sie nicht die gesamte Software und Infrastruktur warten, die für die Ermöglichung von Bankdienstleistungen verantwortlich ist – alles liegt auf der Seite des Anbieters. Das Gleiche gilt für die Sicherheit – es ist die lizenzierte Partei, die für die Sicherheitsmaßnahmen in Bezug auf Benutzerdaten verantwortlich ist. All das bedeutet, dass Sie wahrscheinlich Ihre Betriebskosten senken und gleichzeitig Aufgaben loswerden , die oft zusätzliche Investitionen erfordern.

Für Ihre Kunden bedeutet Software oder FinTech Banking as a Service ein nahtloses Erlebnis , da sie direkt über Ihre Plattform auf verschiedene Bankprodukte wie Kredite oder Finanzierungen zugreifen können. Durch den direkten Zugriff auf diese zusätzlichen Dienste über Ihre Lösung ist die Wahrscheinlichkeit geringer, dass der Kunde zur Konkurrenz abwandert und die Nutzung Ihrer Dienste eher ausweitet, was seinen Lifetime-Wert erhöht .

Wie können Sie Banking als Dienstleistung nutzen?

Als Plattform, die auf BaaS setzt, können Sie entweder Folgendes werden:

- Distributor , der mithilfe von Banken einzigartige Finanzdienstleistungsangebote anbietet (häufigster Weg für Softwareplattformen)

- Distributor-Aggregator, der sie erweitert, indem er die Angebote verschiedener Anbieter kombiniert und neue Produkte implementiert (z. B. mobile Geldbörsen )

- Anbieter-Aggregator, der ähnliche Bankdienstleistungen erweitert (häufigster Weg für Fintechs)

Wie Sie sehen, ist das Potenzial von BaaS für Software- und FinTech-Unternehmen immens, aber wie können Sie es wirklich in Ihre Plattform integrieren? Es gibt zwei Szenarien, eines direkt und das andere – unter Einbeziehung eines Dritten.

Im ersten Szenario können Sie selbst zu einem BaaS-FinTech oder einer Softwareplattform werden und direkt mit den Banken zusammenarbeiten, die Ihnen über die Anwendungsprogrammierschnittstelle Zugriff auf ihre Daten und Systeme gewähren. Im zweiten Schritt schließen Sie sich mit einem BaaS-Drittanbieter zusammen, der den zugrunde liegenden Service bereitstellt und Sie mit den Finanzprodukten und -dienstleistungen verknüpft. Die Abrechnung erfolgt entweder im Abonnementmodell oder pro Service. Wichtig ist, dass die Zusammenarbeit entweder White-Label oder Co-Branding sein kann, also eine Form einer kuratierten Partnerschaft.

Die Rolle offener APIs bei der Ermöglichung einer nahtlosen Integration in der Bankenbranche

Durch die direkte Zusammenarbeit mit den Banken entfallen zwar Drittanbieter, was Ihre Kosten senken und Ihnen mehr Flexibilität bei der Skalierung verschaffen könnte, Sie müssen jedoch mehr in die API-Verwaltung und -Wartung investieren und häufig erhebliche Änderungen an Ihrer Infrastruktur vornehmen. Gleichzeitig sind Sie verpflichtet, regulatorische Anforderungen zu erfüllen, einschließlich der Einhaltung der DSGVO und der Zahlungskartenbranche.

Offene Anwendungsprogrammierschnittstellen (APIs) ermöglichen die nahtlose Integration von Bankfunktionalitäten in FinTech- und Softwareplattformen. Durch die Offenlegung klar definierter APIs ermöglichen Banken und Finanzinstitute Drittentwicklern den Zugriff auf ihre Kerndienste und ermöglichen so den sicheren Austausch von Daten und Transaktionen. Diese offenen APIs dienen als Brücke, die die traditionelle Bankinfrastruktur mit den innovativen Lösungen agiler Technologieanbieter verbindet.

Der Einsatz offener APIs rationalisiert nicht nur den Prozess des Zugriffs auf Finanzdaten, sondern fördert auch eine kollaborative Umgebung und fördert branchenübergreifende Partnerschaften, die zu innovativen Finanzprodukten und -dienstleistungen führen. Infolgedessen ist die Einführung offener APIs zu einer treibenden Kraft bei der Umgestaltung der Finanzlandschaft geworden, hat die Art und Weise, wie Verbraucher und Unternehmen mit ihren Finanzen interagieren, revolutioniert und gleichzeitig die Branche in eine vernetztere und benutzerzentriertere Zukunft geführt.

Daher können Sie mit dem Drittanbieter Finanzprodukte und -dienstleistungen problemlos in Ihre Software einbetten. Sie kümmern sich in Ihrem Namen um die Compliance, während Sie sich auf Ihre Haupttätigkeit konzentrieren können. Auch Risikomanagement, Betrugsschutz und Underwriting bleiben auf ihrer Seite. BaaS-Anbieter gewähren Ihnen direkten oder indirekten Zugang zu Zahlungsnetzwerken und -systemen.

Implementieren Sie Embedded Finance in Ihre Plattform – praktische Empfehlungen

Wie Sie sehen, kümmert sich der BaaS-Anbieter um die entscheidenden Aspekte der eingebetteten Finanzierung und minimiert den Aufwand und die erforderlichen Ressourcen auf Ihrer Seite. Doch wie wählt man den richtigen Partner aus? Wir haben einige wesentliche Aspekte zusammengestellt, auf die Sie bei der Auswahl Ihres Anbieters achten sollten.

Ruf

Banking-as-a-Service ist eine relativ neue Nische, sodass Sie möglicherweise Schwierigkeiten haben, etablierte Anbieter auf Anhieb zu erkennen. Schauen Sie sich ihre Referenzen und Fallstudien an, um zu verstehen, ob sie eine gute Wahl sind. Wenn Sie mit einem BaaS-Beratungsunternehmen zusammenarbeiten, können Sie eine Liste von BaaS-Anbietern anfordern und verschiedene Aspekte ihrer Dienste vergleichen, um sich einen Überblick zu verschaffen. Einige Banking-as-a-Service-Anbieter, wie BBVA, sind vom traditionellen Banking zu eingebetteten Finanzangeboten übergegangen – in ihrem Fall ist der Ruf leicht zu verfolgen.

Sicherheitsprotokolle

Auch wenn Sie als Plattform nicht direkt für den Schutz der Kundendaten innerhalb von BaaS-Diensten verantwortlich sind; Jede Datenschutzverletzung kann Ihren Ruf beeinträchtigen und Sie als Kunden kosten. Eine solide Sicherheitsabdeckung ist daher ein Muss. Suchen Sie nach BaaS-Anbietern, die sich nicht auf grundlegende Protokolle beschränken und Verschlüsselungstechnologien verwenden, die eine zusätzliche Sicherheitsebene hinzufügen, wie z. B. PGP-Schlüssel und eIdAS.

Die Vielfalt der verfügbaren Bankdienstleistungen

Abhängig von den Besonderheiten Ihrer Plattform können verschiedene Dienstleistungen für Sie als Plattformbetreiber am relevantesten sein. Vielleicht benötigen Sie im Moment nur Zugriff auf einen bestimmten Dienst, aber denken Sie an die Zukunft! Wenn Sie skalieren, könnten Sie von der Implementierung anderer Finanzprodukte für Ihre Kunden profitieren. Wählen Sie einen Anbieter, der sein breites Spektrum abdeckt, um zu vermeiden, dass Sie Ihre eingebettete Finanzierung in Zukunft auf verschiedene Plattformen aufteilen, was zu zusätzlichen Kosten und logistischen Problemen führen würde.

Einhaltung gesetzlicher Vorschriften

Wie bereits erwähnt, sollte Ihr BaaS-Anbieter Ihnen die Einhaltung gesetzlicher Vorschriften erleichtern und Ihnen dabei helfen, den Überblick über die Regeln zu behalten, die sich im Bankensektor unglaublich schnell ändern. Auch wenn Sie als Software- oder FinTech-Banking-as-a-Service-Unternehmen über die sich entwickelnden Vorschriften informiert sein müssen, wird ein zuverlässiges Unternehmen dies für Sie erledigen. Vom KYC-Verfahren (Know Your Customer), das eine vorbeugende Maßnahme gegen kriminelle Aktivitäten darstellt, über PCI-Compliance und AML (Anti-Geldwäsche) bis hin zur Transaktionsüberwachung – stellen Sie sicher, dass Ihr Anbieter diese Bereiche abdeckt.

Wie kann man Banking as a Service optimal nutzen?

Mit dem BaaS-Modell können Sie die Kundenbindung und die Margen steigern, indem Sie ihnen den Zugang zu Finanzprodukten erleichtern, aber es steckt noch mehr dahinter. Kundendaten, die im herkömmlichen Modell nur den Banken vorbehalten waren, sind jetzt für Sie zugänglich und können zur Optimierung Ihrer Dienstleistungen genutzt werden.

Über die API gewähren Ihnen die BaaS-Anbieter Zugriff auf die gesammelten Informationen über Kunden, die Zahlungsdienste, Karten, Kredite usw. nutzen. Sie können sie nutzen, um Ihre Datenanalysen zu nutzen und wichtige Kundenbedürfnisse und -präferenzen zu identifizieren. Basierend auf den über diese Kanäle erfassten Kundendaten können Sie das Benutzererlebnis individuell anpassen und so die Gesamtbindungsrate erhöhen. Das bedeutet natürlich, eine höhere Marge zu erschließen.

Beispiele für Unternehmen, die Banking-as-a-Service-Plattformen erfolgreich nutzen

Viele der heutigen digitalen Giganten verlassen sich auf BaaS-Anbieter, um eingebettete Finanzdienstleistungen in ihre Software sicherzustellen. Uber kann ein gutes Beispiel sein, da es eine Partnerschaft mit Green Dot und Barclays eingegangen ist, um seinen Fahrern das Verdienstmanagement zu erleichtern und ihnen mit einer Echtzeit-Verdienstfunktion Zugang zu Geldern zu ermöglichen.

Ein weiterer treiberorientierter BaaS-Dienst innerhalb eines Uber-Ökosystems ist die Kreditvergabe. Es senkt die Eintrittsschwelle für die Fahrer und hilft ihnen, Geld für das Fahrzeug zu sammeln, egal ob es sich um eine Miete oder einen Kauf handelt. Angesichts der steigenden Nachfrage nach Uber-Diensten sind solche BaaS-Funktionen ein kluger Schachzug des Unternehmens, um eine ständige Abdeckung zu gewährleisten.

FinTech-Unternehmen arbeiten häufig mit BaaS-Anbietern zusammen, entwickeln sich jedoch aufgrund ihres Wachstums und der damit verbundenen Einschränkungen innerhalb von BaaS-Partnerschaften zu unabhängigen Geldinstituten. Wenn es um Startups geht, ist Swile ein großartiges Beispiel. Das Unternehmen bietet eine Mitarbeiter-Engagement-App in Kombination mit einer Karte an, mit der Ihre Mitarbeiter Punkte sammeln und die Geschenk-, Essens- und Kulturgutscheine nutzen können. Swile ist ein indirekter SEPA-Teilnehmer, das heißt, sie haben ihren eigenen BIC und können ihre eigenen IBANs vergeben.

Das Gleiche gilt für Varo, eine FinTech-Neobank, die Banking als Dienstleistung mit dem Ziel integriert hat, den Zugang zu Krediten für „kreditunsichtbare“ Kunden zu demokratisieren, die nie ein Kreditprofil erstellt haben. Varo arbeitet mit einer Bancorp-Bank zusammen, um Finanzdienstleistungen anzubieten, wurde jedoch bereits im Jahr 2020 selbst zu einem Finanzinstitut.

Baas-Dienste – wie geht es weiter?

Banking as a Service expandiert und gewinnt branchenübergreifend an Bedeutung, und mit der Zeit werden wir wahrscheinlich eine Weiterentwicklung erleben, in der neue Produkte und Finanzkonzepte auf den Markt kommen. Es ist eine große Chance für kleine Unternehmen und Randgruppen, Zugang zu Finanzprodukten und -dienstleistungen zu erhalten, die ihnen in einem traditionellen Bankmodell aufgrund mangelnder Daten, Bürokratie oder strenger Bewertungsregeln nicht zugänglich waren. Viele Unternehmen, die heute auf Banking-as-a-Service setzen, werden irgendwann selbst zu Finanzinstituten und haben ein operatives Niveau erreicht, das aufgrund von Kosten und rechtlichen Zwängen Unabhängigkeit erfordert.