B2B Embedded Finance

Veröffentlicht: 2023-12-01Die Bereitstellung von Finanzierungsdienstleistungen für Business-to-Business-Kunden (B2B) kann einen großen Einfluss auf das Wachstum eines Unternehmens haben.

Sie nahtlos und in dem Kontext bereitzustellen, in dem sie benötigt werden, kann einen noch größeren Unterschied machen.

Aus diesem Grund ist Embedded Finance in der Welt des B2B-E-Commerce für die meisten Unternehmen nicht nur eine Mehrwertdienstleistung. Es ist auch eine Notwendigkeit…

Schauen wir uns die eingebetteten Finanzdienstleistungen im B2B-Markt genauer an.

Was ist eingebettete Finanzierung?

Unter Embedded Finance versteht man die Integration (Einbettung) verschiedener Finanzprodukte und -dienstleistungen in die Prozesse von Nicht-Finanzdienstleistungsunternehmen über APIs (Application Programming Interfaces) .

Zu diesen Finanzdienstleistungen gehören Bankdienstleistungen (z. B. Zugang zu Girokonten), Kredite, Versicherungen, Investitionen und mehr.

Sie ermöglichen es Unternehmen bequem, ihren Kunden verschiedene Möglichkeiten zur Finanzierung ihrer Einkäufe anzubieten. Und sie stellen sie zum entscheidenden Zeitpunkt – an der Kasse – zur Verfügung, was die Anzahl der Warenkorbabbrüche für Unternehmen erheblich reduzieren kann.

Alternative Kreditgeber von Drittanbietern arbeiten häufig mit traditionellen Finanzinstituten zusammen, um diese Dienstleistungen bereitzustellen. Und Zahlungsorchestrierungsplattformen , die auf die End-to-End-Integration und Verwaltung von Zahlungssystemen spezialisiert sind, können dabei helfen, dies zu erreichen.

Eingebettete Zahlungen

Bei eingebetteten Zahlungen handelt es sich um integrierte On- und Offline-Zahlungssysteme, die es Kunden ermöglichen, Transaktionen im Geschäft, auf Websites oder in Apps nahtlos einzuleiten.

Sie sind technisch gesehen eine Art eingebetteter Finanzierung – und auch die beliebteste Art. Sie werden jedoch oft getrennt von anderen Formen eingebetteter Finanzoptionen und -lösungen diskutiert.

Dies liegt daran, dass sie relativ einfach und weithin anerkannt sind. Sie eignen sich für nahezu jedes Unternehmen. Andere Finanzdienstleistungen sind eher branchen- und unternehmensspezifisch.

Warum Embedded Finance für Business-to-Business (B2B) wichtig ist

Der Business-to-Consumer-Handel (B2C) hat schon früh eingebettete Finanzdienstleistungen und -lösungen eingeführt.

In der B2B-Welt war dieser Trend zunächst nicht so beliebt. Denn längst gibt es erhebliche Unterschiede zwischen B2C- und B2B-Geschäftsprozesskulturen.

Aber B2B-Kunden sind auch B2C-Kunden. Sie bringen ihre Erwartungen zunehmend von der ersteren in die letztere Welt.

Dies bedeutet nicht, dass eingebettete B2C-Lösungen direkt auf B2C angewendet werden können. Die optimale Lösung besteht darin, maßgeschneiderte Finanzprodukte und -dienstleistungen für die spezifischen Bedürfnisse von Unternehmen zu finden.

Ähnlichkeiten zwischen B2C- und B2B-Embedded-Finanzierung

Wie B2C-Kunden erwarten auch die meisten B2B-Kunden Komfort, mehrere Zahlungs- und Finanzierungsoptionen und mehr.

Eine von TreviPay in Auftrag gegebene Zahlungsstudie ergab beispielsweise, dass über 90 % der befragten globalen Entscheidungsträger erwarten, dass die Bereitstellung besserer Zahlungsoptionen für B2B-Kunden Folgendes bewirkt:

- Verbessern Sie die Kundenzufriedenheit

- Beschleunigen Sie Transaktionen

- Entlasten Sie interne Ressourcen

- Steigern Sie den Geschäftserfolg

Und so wie sich der B2C-Embedded-Finance-Markt verändert, ändert sich auch der B2B-Markt. Letzterer lernt gleichzeitig von Ersterem und entwickelt Lösungen, die speziell auf die Embedded-Finance-Reise seiner Benutzer zugeschnitten sind.

Unterschiede zwischen B2B- und B2C-Embedded-Finanzierung

B2B-Embedded-Finance-Lösungen müssen häufig der spezifischen Branche, Größe oder dem Geschäftsmodell ihrer Benutzer gerecht werden. Sie gehen wahrscheinlich auch Risiken bei Kunden ein, die größere Kreditbeträge benötigen.

Im Gegensatz dazu handelt es sich bei B2C-Lösungen in der Regel eher um Einheitsmodelle. B2C-Anbieter können den meisten Kunden ähnliche Mengen an Produkten und Dienstleistungen anbieten. Da sie über eine größere Kundenzahl verfügen, sind sie weniger anfällig für die Auswirkungen des Ausfalls einzelner Kunden.

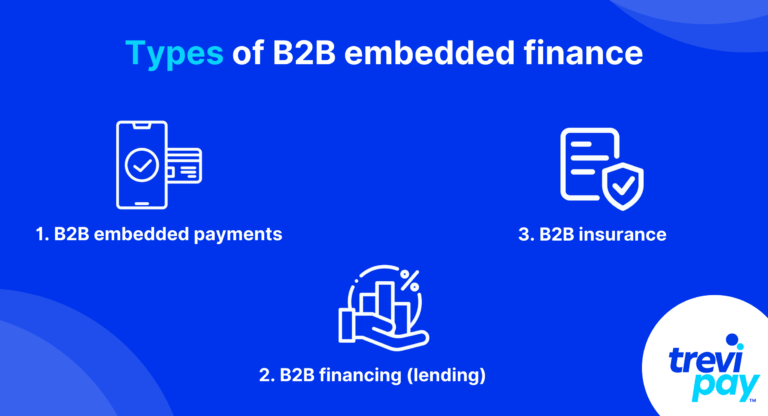

Arten der eingebetteten B2B-Finanzierung

1. Eingebettete B2B-Zahlungen

Die Integration von B2B-Zahlungen ist sowohl für On- als auch für Offline-Kanäle unerlässlich.

Zahlungen mit einem Klick (oder Kartendurchzug) an der Kasse tragen wesentlich zu einer reibungslosen B2B-Käuferreise bei. Dies wiederum erhöht die Konversionsraten und die Kundenbindung.

B2B-Transaktionen umfassen andere Methoden als B2C-Transaktionen. Und anders als bei B2C-Zahlungen müssen Unternehmen Aspekte wie Rechnungsverarbeitung und Nettokreditbedingungen berücksichtigen.

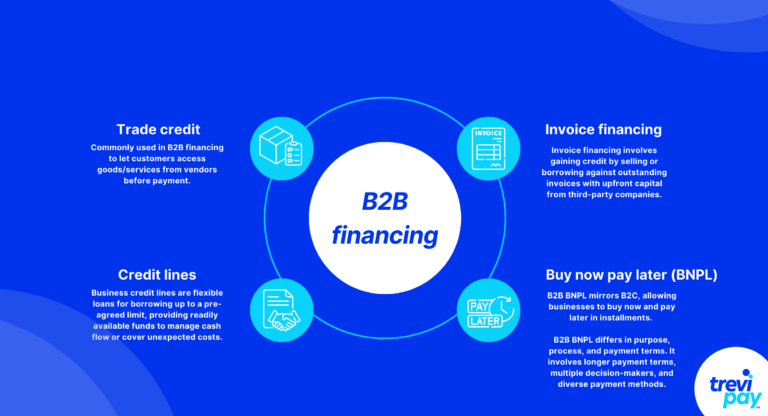

2. B2B-Finanzierung (Kreditvergabe)

Handelskredit

Handelskredite sind die beliebteste und am weitesten verbreitete Form der B2B-Finanzierung. Es ermöglicht Kunden den Zugriff auf Produkte und Dienstleistungen von Anbietern, bevor sie dafür Zahlungen leisten.

Die Genehmigungsbedingungen und Zahlungspläne der Lieferanten variieren je nach Branche und Kunde. Üblich sind jedoch Laufzeiten von 30, 60 oder 90 Tagen netto.

Im Gegensatz zu herkömmlichen Bankkrediten ist bei Handelskrediten nicht immer ein Vermittler beteiligt. Es gibt jedoch externe Spezialisten mit fortschrittlicher Technologie und Fachwissen, die White-Label-Dienste anbieten.

Kreditlinien

Kreditlinien im Geschäftsleben sind flexible Kredite zur Aufnahme von Krediten bis zu einem vorab vereinbarten Limit. Sie stellen eine schnell verfügbare Finanzierungsquelle dar, die zur Verwaltung des Cashflows oder zur Deckung unerwarteter Kosten nützlich ist.

Im Gegensatz zu Handelskrediten sind Kreditlinien nicht an bestimmte Transaktionen oder Waren gebunden.

Rechnungsfinanzierung

Unter Rechnungsfinanzierung versteht man den Verkauf oder die Aufnahme von Krediten ausstehender Rechnungen, um Zugang zu Krediten zu erhalten. Rechnungsfinanzierungsunternehmen von Drittanbietern ermöglichen dies, indem sie im Voraus Kapital bereitstellen.

Die Rechnungsfinanzierung gibt es im Wesentlichen in zwei Formen:

- Diskontierung von Rechnungen: Unternehmen, die unbezahlte Rechnungen als Sicherheit oder Pfand für die Aufnahme von Krediten nutzen. Es bietet ihnen schnellen Zugriff auf den Großteil des Rechnungsbetrags.

- Rechnungs-Factoring: Unternehmen verkaufen ausstehende Rechnungen an Drittanbieter (Faktoren). Der Factor zahlt dem Unternehmen den größten Teil des Rechnungswerts im Voraus (abzüglich der Servicegebühren) und zieht die Rechnung dann zum vereinbarten Zahlungstermin direkt vom Kunden des Unternehmens ein.

Es gibt mehrere Unterschiede zwischen diesen beiden Arten der Rechnungsfinanzierung, einschließlich der Gebührenstruktur, des zur Verfügung gestellten Rechnungsbetrags, des Inkassos und mehr. Und jeder kommt herein.

Jetzt kaufen, später bezahlen (BNPL)

BNPL im B2B-Kontext ist das gleiche Grundkonzept, das auf anderen Prinzipien basiert als die B2C-Version.

Anders ausgedrückt ist das Grundsystem dasselbe: Unternehmen kaufen Dinge jetzt und zahlen sie später in zinslosen Raten zurück. Sie teilen auch die gleichen Kerntechnologiegrundlagen, wie z. B. Point-of-Sale-Systeme (POS) und Online-Gateways.

Sie unterscheiden sich jedoch in Zweck, Ablauf und Zahlungsbedingungen. Beispielsweise ist es bei B2B-Zahlungen häufig erforderlich, längere Zahlungsziele vorzusehen und mehr Entscheidungsträger sowie vielfältige Zahlungsmethoden einzubeziehen.

3. B2B-Versicherung

B2B-Transaktionen sind aufgrund der hohen Zahlungen und der Folgen von Verlusten oft mit Risiken verbunden. Und das Verlustpotenzial ist oft hoch, und zwar aufgrund von Faktoren wie:

- Lange und komplexe Logistik- und Lieferketten

- Regulatorische Anforderungen und Änderungen

- Maßgeschneiderte Produkte oder Dienstleistungen (d. h. Produkte, bei denen die Wahrscheinlichkeit höher ist, dass sie die Erwartungen der Kunden nicht erfüllen)

Daher sind spezialisierte Versicherungsangebote für viele B2B-Lieferanten und -Kunden eine notwendige Vorsorge.

Die eingebetteten B2B-Finanzlösungen von TreviPay

Die B2B-Zahlungsplattform von TreviPay legt Wert auf Skalierbarkeit. Es ermöglicht Geschäftskäufern, an der Kasse die Rechnungsstellung über mehrere Vertriebskanäle hinweg auszuwählen.

Es vereinfacht außerdem den Order-to-Cash-Prozess für B2B-Kunden durch die Integration von Kaufkontrollen und das Angebot von Handelskrediten und Nettokonditionen – Funktionen, die den durchschnittlichen Bestellwert (AOV) und den Customer Lifetime Value (LTV) erhöhen können.

Die Integration unserer Plattform mit APIs für E-Commerce, Buchhaltungssoftware und anderen Zahlungsanbietern und Gateways ist nahtlos. Es unterstützt reibungslose Einkaufsmöglichkeiten und einheitliches Branding für alle Unternehmensgrößen sowie anpassbare Zahlungsmethoden und Kommunikationskanäle.

Abschluss

Die wachsende Beliebtheit eingebetteter Finanzlösungen im B2B-Handel verändert die Art und Weise, wie Unternehmen Finanztransaktionen verwalten.

Es basiert auf den Erwartungen der Kunden an Komfort und Effizienz, die aus dem B2C-Bereich stammen, sowie auf der Innovation von Unternehmen.

B2B-Embedded-Finance erfordert einen differenzierteren Ansatz als die B2C-Version. Es muss auf die spezifischen Bedürfnisse von Unternehmen zugeschnitten sein. Dies gilt für alle Aspekte davon, einschließlich:

- Nahtlose Zahlungslösungen

- Flexible Finanzierungsmöglichkeiten wie Handelskredite und Rechnungsfinanzierung

- Spezialisierte Unternehmensversicherungsprodukte

Unternehmen, die diese Lösungen einsetzen, können ihre eigenen Prozesse vereinfachen und die Kundenzufriedenheit und -bindung steigern.

Dieser Wandel ist von entscheidender Bedeutung für Unternehmen, die angesichts der zunehmenden Digitalisierung und der Verbreitung neuer Softwareplattformen wettbewerbsfähig bleiben möchten.

Da sich dieser Trend weiter weiterentwickelt, wird er zweifellos neue Möglichkeiten für Wachstum, Effizienz und Innovation im B2B-Bereich eröffnen. Dies wiederum wird die eingebettete Finanzierung als Schlüsselkomponente für die Zukunft von Geschäftstransaktionen festigen.