ACH vs. Banküberweisung: Welche Methode sollten Sie verwenden, um Geld zu überweisen?

Veröffentlicht: 2021-12-24Wenn Sie zumindest über Geldüberweisungen von einem Finanzinstitut zu einem anderen recherchiert haben, müssen Sie von ACH und Wire gehört haben, zwei Giganten auf dem Markt. Sie werden für große Ticketartikel wie Produktionsanlagen, Inventar oder sogar Gehaltsabrechnungen verwendet, die nicht für eine Kreditkarte oder sogar eine Karte wie kleinere Artikel und Büromaterial verwendet werden können.

Wenn wir uns mit den Funktionen und detaillierten Diensten dieser beiden Lösungen befassen, stellen wir fest, dass jede Plattform ihre Vor- und Nachteile hat. Für ACH geeignet zu sein bedeutet nicht, dass Sie auch für Wire geeignet sind. Sie unterscheiden sich in Bezug auf Gebühren, Transaktionsgeschwindigkeiten, Sicherheit und internationale Fähigkeiten. Wenn Sie sich internationale Zahlungen ansehen, kommen wir zu Wire. Wenn Sie nach günstigeren, aber sichereren Zahlungen suchen, was spricht dann für die Verwendung von ACH?

Da wir wissen, wie wichtig es ist, herauszufinden, welche Zahlung zu Ihrem Unternehmen passt, haben wir diese ACH vs. Banküberweisung: Welche Methode sollten Sie verwenden, um Geld zu überweisen? die einen ultimativen Vergleich zwischen den beiden anstellen und diskutieren, wie ein Unternehmen Geld an Anbieter oder Lieferanten auszahlen kann.

Tauchen wir ein!

Was ist eine ACH-Überweisung?

Wie funktionieren ACH-Überweisungen?

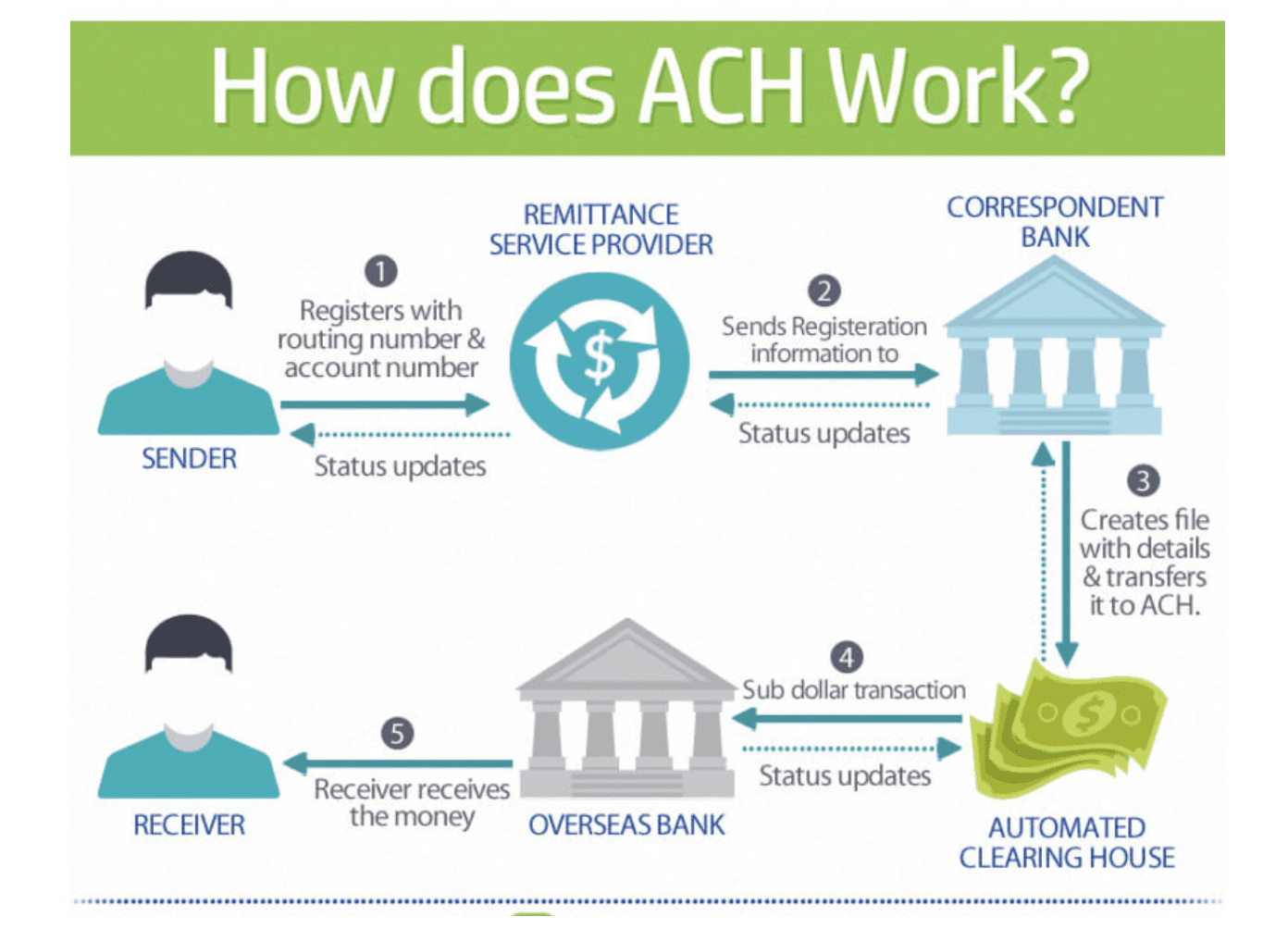

Nachdem Sie verstanden haben, wie Banken Geld von einem Konto auf ein anderes überweisen, müssen Sie leicht verstehen, was eine ACH-Überweisung ist und wie ihr Mechanismus funktioniert.

ACH-Überweisung, auch Direct Deposit genannt, steht für Automated Clearing House . Es ist der Name eines Netzwerks, das von der Methode verwendet wird, um Gelder von einer Bank zur anderen zu senden. Einfach gesagt, der ACH-Prozess wird durchgeführt, wenn eine Anfrage vom Bankkonto der zahlenden Person gesendet wird. Dann wird das Geld über das ACH-Netzwerk an die Bank des Empfängers gesendet.

Das Automated Clearing House-Netzwerk ist ein Netzwerk von Finanzinstituten, das Banken und Kreditgenossenschaften umfasst. Diese Elemente werden wahrscheinlich Transaktionen unter Verwendung eines bestimmten Codetyps stapeln. Der Code wird von einer Organisation namens Nacha erstellt und geleitet, die früher NACHA war und für die National Automated Clearing House Association stand. Dies ist ein US-basiertes Netzwerk und nicht verfügbar für Zahlungsempfänger, die sich außerhalb der Vereinigten Staaten befinden. Um genauer zu sein:

Wenn inländisches Geld in den USA bewegt wird: Der Code wird wahrscheinlich über ein computergestütztes Netzwerk übertragen, für das die Federal Reserve die Zentralbank ist.

Wenn Geld international außerhalb der USA überwiesen wird, wird der Code in der Regel über das SWIFT-Netzwerk an eine andere Bank außerhalb der USA übermittelt, die ACH-Codes akzeptiert. Das SWIFT-Netzwerk ist ein Computernetzwerk, das häufig für internationale Geldüberweisungen verwendet wird.

ACH-Zahlungen sollen sowohl die Rolle der direkten Einzahlung als auch der direkten Zahlung über ACH haben. Obwohl die Kosten für ACH-Transaktionen viel niedriger sind als beim Konkurrenten Banküberweisungen, ist der Service im Allgemeinen nicht schlechter, da es länger dauern kann, bis das Bankkonto des Zahlungsempfängers verbleibt, was sich wahrscheinlich verzögert, wenn Sie sicherstellen, dass die Zahlung erfolgt ist gesendet. Normalerweise können ACH-Übertragungen entweder in Gruppen oder Stapeln durchgeführt werden.

Arten von ACH-Überweisungen

Es gibt zwei sekundäre Arten von ACH-Zahlungen, nämlich Credit-ACH-Zahlungen und Debit-ACH-Zahlungen

- Kredit-ACH-Zahlungen : Dies sind einmalige Zahlungen, die es dem Sender des Geldes ermöglichen, jede Zahlung zu autorisieren, bevor das Geld gesendet wird. Um Geld zu erhalten, teilt der Empfänger einer ACH-Kreditzahlung dem Absender zunächst seine Bankdaten inklusive Kontonummer und Bankleitzahl mit. Die Bankdaten werden dann vom Absender mit dem Versuch übermittelt, einen bestimmten Betrag zu bezahlen. Diese Daten werden oft mit Anweisungen an seine Bank angehängt.

Danach werden die Zahlungsinformationen gebündelt und kontinuierlich nach einem Tagesplan zur Abrechnung an die Zentralbank gesendet. Wenn Sie Ihre Überweisung abwickeln lassen, wird das Geld auf dem Konto des Empfängers angezeigt. Denken Sie daran, sicherzustellen, dass die Art der Zahlung für Gehaltsabrechnungen oder gelegentliche Rechnungszahlungen geeignet ist, bei denen Sie den Ort, an den Sie Geld senden, sowie einen bestimmten zu zahlenden Geldbetrag kontrollieren können.

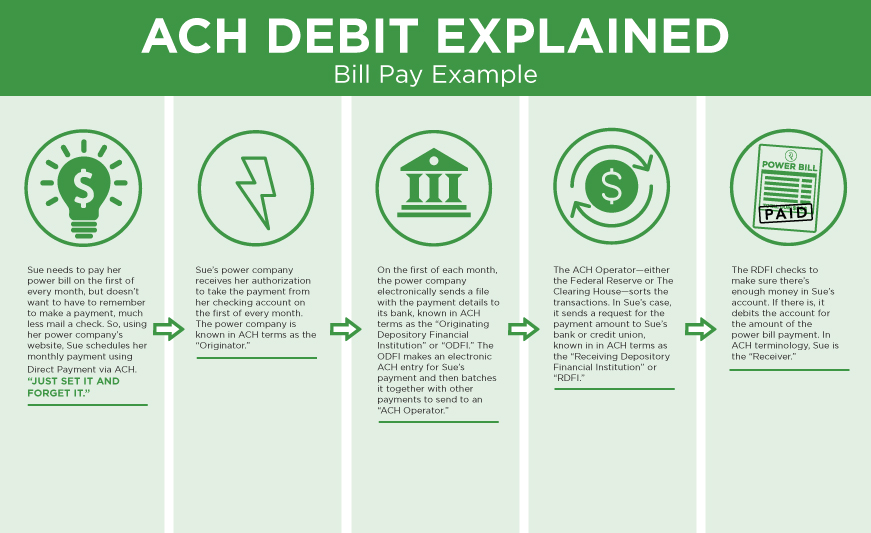

- Debit-ACH-Zahlungen : Dies sind wiederkehrende Zahlungen, die es ermöglichen, Geld von vielen verschiedenen Konten von einem Konto zu einem festgelegten Zeitplan zu nehmen. Debit ACH-Zahlungen sind für wiederkehrende Rechnungen wie Versorgungszahlungen geeignet und ermöglichen es dem Zahlungsempfänger, die Bankinformationen an die Stelle zu senden, bei der die Zahlung fällig ist. Ein Zahlungsempfänger kann Informationen wie Kontonummer, Bankleitzahl und Zahlungsautorisierung bereitstellen. Für diejenigen, die es nicht wissen, an einem festen Tag im Monat sendet der Empfänger der Zahlung eine Zahlungsaufforderung an seine Bank.

Dann werden die Informationen gebündelt und über die Zentralbank an die Bank des Zahlers weitergeleitet. Nach Überprüfung der vorherigen Autorisierung und ausreichenden Deckung des Kontos weist die Bank des Zahlers die Zentralbank an, das Geld freizugeben, wenn genügend Deckung vorhanden ist.

Was ist Global ACH?

Global ACH ist eine Version von US ACH, die für grenzüberschreitende Zahlungen über internationale Überweisungen verwendet wird. Überraschenderweise verfügt das Global ACH nicht über Standards wie andere US-ACH-Systeme, die von Nacha für Netzwerk-Finanzinstitute in den Vereinigten Staaten bereitgestellt werden. Andererseits wirkt sich internationales ACH auf die bestehenden ACH-Fähigkeiten der Banken eines Landes außerhalb dieses Landes aus, um grenzüberschreitende Zahlungen effektiv und kostengünstig durchzuführen.

Weiterlesen:

- Was ist ein elektronischer Scheck?

- PayPal Privat gegen PayPal Business

- Top 15 der besten PayPal-Alternativen

- Überprüfung der Stripe-Zahlung

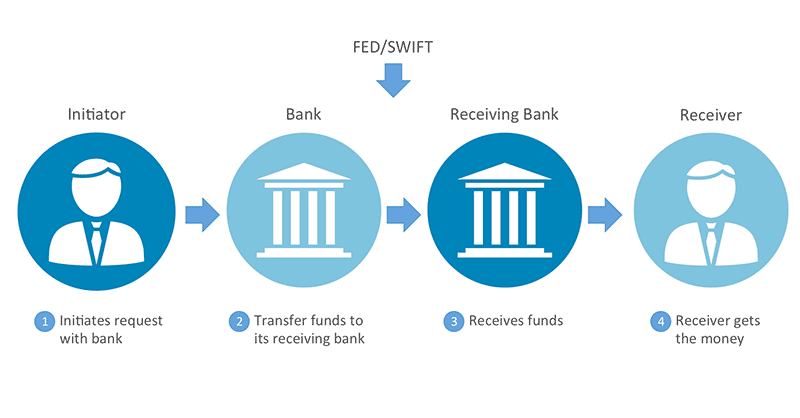

Was ist eine Überweisung?

Wie funktioniert eine Überweisung?

Banküberweisung ist eine traditionelle Lösung, bei der Banken Geld mit der zuvor erwähnten Methode überweisen. Es handelt sich um eine elektronische Interbankenzahlung, die verwendet wird, um Geld direkt vom Bankkonto eines Unternehmens auf ein anderes zu überweisen. Hier sind einige Hinweise zu Banküberweisungen:

- Banküberweisungen sind spezifische und einmalige Überweisungen.

- Seine Anweisungen sind die Bankkontonummer und die ABA-Bankleitzahl, die für die Personen verwendet werden können, die das Geld erhalten.

- Wenn Überweisungen verwendet werden, ist das Geld innerhalb von 1 Tag nach Eingang auf dem Bankkonto des Zahlungsempfängers sofort verfügbar.

- Der Prozess des Rückrufs der falschen Transaktionen wird schwierig, wenn die Gelder sofort überwiesen werden.

- Wenn Sie Geld mit hohen Volumina per Banküberweisung senden, beachten Sie die Transaktionsgebühren, da diese höher sein können, als Sie erwarten.

- Wenn Sie ständig internationale Zahlungen von Transaktionsparteien auf Bankkonten in verschiedenen Teilen der Welt ändern, ist nichts besser geeignet als Überweisungen.

- Inländische US-Überweisungen werden über das Fedwire-Netzwerk oder das CHIPS-Netzwerk statt wie früher über Telegrafenleitungen übertragen.

- Grenzüberschreitende Überweisungsnachrichten werden häufig über das SWIFT-Netzwerk übermittelt.

- Eine Bank sendet das Geld ohne Bündelung.

- Wie sendende Banken und empfangende Banken das Geld überweisen, hängt von der Geschäftsbeziehung zwischen ihnen ab. Die beiden häufigsten Methoden sind die Änderung ihrer Kontenbücher und die Verwendung einer Zentralbank.

- Wenn Sie internationale Überweisungen tätigen, ist entweder die Änderung Ihrer Kontobücher oder die Verwendung einer Zentralbank geeignet.

- Wenn Sie eine inländische US-Überweisung tätigen, fungiert die Federal Reserve als Zentralbank. Sobald die sendende Bank, die empfangende Bank und die Zentralbank alle für den Geschäftsbetrieb geöffnet sind, werden die Überweisungen möglicherweise beauftragt.

Anleitung zur Durchführung einer Überweisung

Um eine Überweisung zu tätigen, sollten Sie Folgendes beachten:

- Holen Sie sich die Kontodaten und die Bankleitzahl der Empfänger.

- Nehmen Sie Kontakt mit Ihrer Bank auf und senden Sie eine Anfrage, damit sie die Überweisung vornehmen kann. Beachten Sie, dass Sie nur das Überweisungsdatum anzeigen können, nicht das Computernetzwerk, über das die Bank den Überweisungsauftrag sendet.

Im Gegensatz zu ACH-Überweisungen, die für wiederkehrende Zahlungen vorgesehen sind, gibt es bei einer Überweisung keine Geldobergrenze; Banküberweisungen sind einmalige Überweisungen, was bedeutet, dass sie unwiderruflich sind, wenn sie getätigt wurden. Daher ist die Überweisung nicht die richtige Wahl für regelmäßige Zahlungen wie Gehalts- oder Stromrechnungen. Ziehen Sie es andererseits nur in Betracht, wenn Sie für einmalige Gerätekäufe oder große Bestände bezahlen möchten.

Sollten risikoreiche Händler Banküberweisungen verwenden?

Nun, es gibt keine Gründe dafür, dass risikoreiche Händler beim Senden oder Empfangen von Zahlungen keine Überweisung verwenden sollten. Es ist jedoch wichtig zu beachten, dass eine Überweisungsgebühr teuer und in einigen Fällen nicht erschwinglich ist. Wenn die Einkäufe des Händlers für kleinere Beträge getätigt werden, werden sie wahrscheinlich nicht viel damit verdienen.

Seien Sie auch vorsichtig, da Sie Bank-zu-Bank-Überweisungen leicht mit dem Senden von Geld über Western Union oder andere Überweisungsdienste von Person zu Person wie Venmo verwechseln können. Diese Geldtransferdienste sind keine Überweisungen, sondern verwenden ein anderes Geschäftsmodell und Nachrichtensystem.

Wie überweisen Banken Geld zwischen Konten?

Jetzt müssen Sie ACH und Wire gründlich verstanden haben, oder? Bevor Sie jedoch zum ultimativen Vergleich zwischen zwei Giganten kommen, müssen Sie wissen, wie Banken Geld zwischen zwei Konten überweisen. Wir geben Ihnen die Gründe, warum sie es tun müssen, und fünf Methoden, um Geld zu überweisen. Denken Sie jedoch daran, dass diese Methoden alle seit dem 17. Jahrhundert verwendet werden und einige von ihnen für aktuelle Situationen nicht geeignet sind.

Daher wurde der Prozess in den letzten Jahrzehnten um die Automatisierungsfunktion erweitert, die es ermöglicht, die Informationen zu und von privat unterhaltenen und sicheren Computernetzwerken zu übertragen. Kommen wir also zur ersten Methode!

Überweisung zwischen zwei Konten innerhalb derselben Bank

Die erste Methode und die einfachste Form der Geldüberweisung ist die Überweisung von Geld zwischen zwei Bankkonten, die sich bei derselben Bank befinden.

Schauen wir uns das folgende Beispiel an. A- und B-Bank bei derselben Bank. Dann hat A die Absicht, 100 $ an B zu überweisen. Danach besteht die einzige Aufgabe der Bank darin, auf die beiden Konten zuzugreifen und anzuzeigen, dass 100 $ von A nach B überwiesen wurden.

Falls sich die Bankkonten von A und B nicht bei derselben Bank befinden. Lassen Sie uns dann zur zweiten Methode übergehen, um zwei Möglichkeiten zum Überweisen des Geldes zu sehen.

Überweisung zwischen zwei Konten von verschiedenen Banken

Die erste Methode bezieht sich auf zwei Banken, die Bankkonten miteinander haben. Was ist jedoch mit Überweisungen zwischen zwei Konten von verschiedenen Banken? Das Beispiel wird komplexer.

A ist eine Person, die in New York lebt und bei der Super Bank bankiert. Diese Bank befindet sich im selben Staat. B ist eine Person, die in Kalifornien lebt und Banken hat, wobei die Mega Bank ebenfalls in Kalifornien ansässig ist. Dann hat A die Absicht, B 100 $ als Privatdarlehen zu geben. Obwohl es sich nicht um dieselbe Bank handelt, haben Super Bank und Mega Bank Bankkonten miteinander. Daher wird die Super Bank einen Hauptbuchzugriff vornehmen, um 100 $ vom Bankkonto von A zu nehmen und sie dem Konto der Mega Bank hinzuzufügen, das sich in der Super Bank befindet. Jetzt hat die Mega Bank einen Zuschlag von 100 $ in ihrem System.

Als nächstes wird Mega Bank, wenn sie in der Mega Bank in New York ist, ebenfalls einen Kontobucheintrag vornehmen und B 100 $ geben. Mega Bank hat dann also keine zusätzlichen 100 $ mehr. Dieser Übertragungsprozess erfolgt ohne körperliche Bewegung. A darf 100 Dollar an B zahlen, und es wird keine Geldkiste von New York City nach Kalifornien transferiert.

Der praktische Effekt ist, dass Joe Steve 10 Dollar gezahlt hat, obwohl kein Beutel mit Geld von Los Angeles nach New York transportiert wurde.

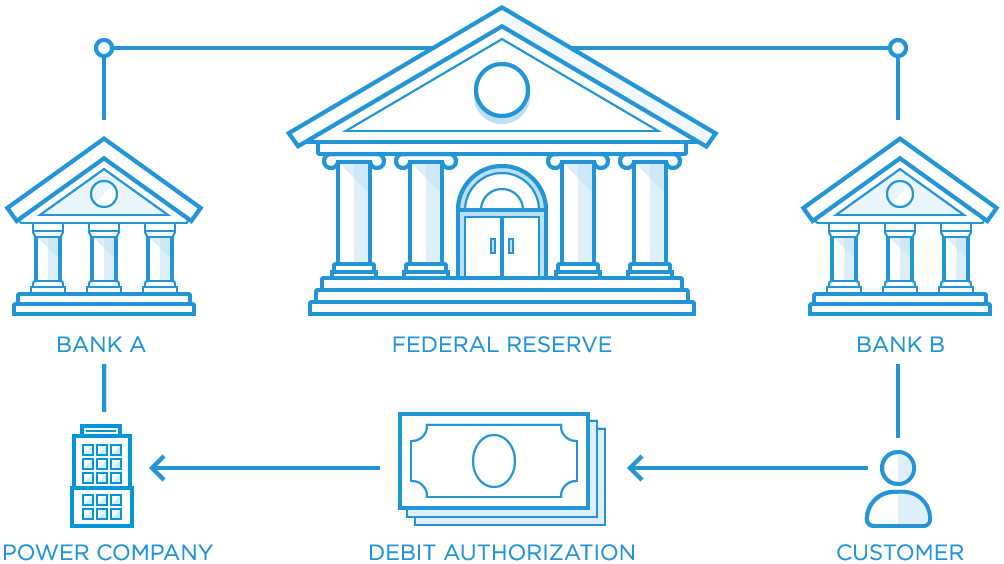

Überweisung über eine Zentralbank

Falls Super Bank und Mega Bank keine Bankkonten miteinander haben, ist es immer noch in Ordnung, da es eine dritte Partei geben wird, die auch als Zentralbank bekannt ist. Die Zentralbank wird diejenige sein, die Bankkonten bei beiden benannten Banken hat.

Dann wird der Prozess des Geldtransfers wie folgt aussehen:

- A möchte B 100 Euro als Darlehen zahlen

- Die Superbank weist die Zentralbank an, 100 $ vom Konto der Superbank bei der Zentralbank auf das Konto der Bank bei der Zentralbank zu überweisen

- Eine Benachrichtigung wird an die Mega Bank gesendet, die besagt, dass auf ihrem Konto bei der Zentralbank $100 hinzugefügt wurden

- Mega Bank zahlt 100 Dollar an B

Wie bei der zweiten Methode wird kein Geldbeutel physisch zu und von Banken bewegt, aber Geld wird immer noch nur über einen Hauptbucheintrag, der bei der Zentralbank vorgenommen wurde, an B gezahlt.

Batching für Effizienz

Wir haben ein Beispiel von 100 Dollar genommen, die von A nach B bewegt wurden. Aber was ist, wenn A nur 5 oder 10 Dollar an B zahlen will? Stellen wir uns vor, es wird Millionen Male an einem Tag geben, an denen viele kleine Geldbeträge hin und her bewegt werden zwischen Leuten, die bei Super Bank und Mega Bank Bankgeschäfte tätigen, insbesondere im modernen E-Commerce. Es ist unwahrscheinlich, dass die Zentralbank den ganzen Tag über einen so kleinen Geldbetrag zwischen den Konten der Banken hin und her bewegt, wenn ein Überweisungsauftrag erteilt wird. Auf der anderen Seite werden die Banken alle Überweisungsaufträge bis zum Ende des Tages aufbewahren.

Dann summieren sie die Überweisung und verarbeiten nur eine Überweisung für das Nettowechselgeld. Dieser auch als Batching bezeichnete Prozess ist seit langem ein traditionelles Verfahren. Sobald der Batching-Prozess wie immer am Ende jedes Geschäftstages stattfindet, gibt es keine Gelegenheiten, wenn dies nicht mehrmals am Tag oder sogar einmal alle paar Tage geschehen kann.

Die Zentralbank

Eine Zentralbank existiert, und jedes Land der Welt hat seine Zentralbank. Der Stil, die Regeln und die spezifische Version der Zentralbank jedes Landes sind alle unterschiedlich. Beispielsweise ist die US-Zentralbank die Federal Reserve; Wenn das meiste US-Inlandsgeld zwischen Banken bewegt wird, geht es oft über die Federal Reserve.

Wenn es um internationale Überweisungen geht, müssen Banken direkte Konten miteinander haben. Eine andere Möglichkeit besteht darin, eine Bank zu finden und sie als Zentralbank arbeiten zu lassen.

Unterschiede zwischen ACH-Überweisung und Banküberweisung?

Sicherheit

In Bezug auf die Sicherheit bei ACH- und Überweisungszahlungen gibt es viele offensichtliche Probleme. Beispielsweise können während des Vorgangs Geldüberweisungsnachrichten gekapert oder betrügerische Überweisungsnachrichten von Kriminellen initiiert werden.

Banküberweisungen behaupten, sicher zu sein, wenn die Transaktionen legitim sind und nicht auf Betrug zurückzuführen sind. Meistens werden jedoch Drähte für Betrügereien verwendet.

Normalerweise verwenden Betrüger, die versuchen, einen Betrug zu starten, einen einfachen Trick, indem sie Phishing-Schemata posten, die Benutzer dazu ermutigen, auf einen E-Mail-Link zu einer betrügerischen Website zu klicken, die so gestaltet ist, dass sie wie eine echte aussieht. Sie können auch eine E-Mail, die wie die E-Mail eines Treuhandunternehmens aussieht, an einen Immobilienmakler senden, in der sie darum bitten, bei einer Immobilientransaktion Gelder auf das Bankkonto des Betrügers statt auf das Bankkonto des Verkäufers zu überweisen.

Im Jahr 2016 erließ die CFPB Regeln der US-Regierung für Überweisungen, die mehr als 15 US-Dollar boten, um die US-Verbraucher zu schützen. Sie sind diejenigen, die grenzüberschreitende elektronische Zahlungen in andere Länder außerhalb der USA tätigen, indem sie Banküberweisungen, ACH-Transaktionen oder Transaktionen verwenden, die über „Geldtransmitter“ im Einzelhandel getätigt werden.

Die CFPB-Regeln beinhalten:

- Offenlegung aller Gebühren, Steuern und des Wechselkurses im Voraus, einschließlich derjenigen, die von Vertretern im Ausland und Vermittlern erhoben werden.

- Vorabinformationen über die Zeit sind am Zielort verfügbar.

- Vorabinformationen über den Erhalt einer Quittung oder detaillierte einer Quittung entsprechende Beträge in der Offenlegung und das Recht, die Überweisung innerhalb eines kurzen Zeitfensters von mindestens bis zu 30 Minuten zu stornieren

- Offenlegungen darüber, was im Fehlerfall zu tun ist

- Offenlegungen im Voraus über den Leitfaden zum Einreichen von Beschwerden

Darüber hinaus diskutieren die CFPB-Regeln auch andere Schutzmaßnahmen, wie z. B. die rechtzeitige Kündigung, um Geld zurückzubekommen, oder was Zahlungsübermittlungsunternehmen tun sollten. Sie müssen Fehler untersuchen, wenn ein Verbraucher ihnen ein Problem meldet, und den Verbrauchern eine Rückerstattung gewähren oder die Überweisung kostenlos erneut senden, wenn das Geld nicht angekommen ist.

In Bezug auf ACH-Überweisungen werden die elektronischen Überweisungen zwischen vielen verschiedenen Banken sicher verwaltet. Es ist jedoch immer noch möglich, dass Benutzer unter einer betrügerischen Lieferantenrechnung oder einem betrügerischen Lieferanten im Kreditorensystem leiden. Glücklicherweise bietet ACH eine Software-App für automatisierte Verbindlichkeiten und globale Massenzahlungen sowie umfassende Betrugspräventionskontrollen, um dieses Risiko zu vermeiden.

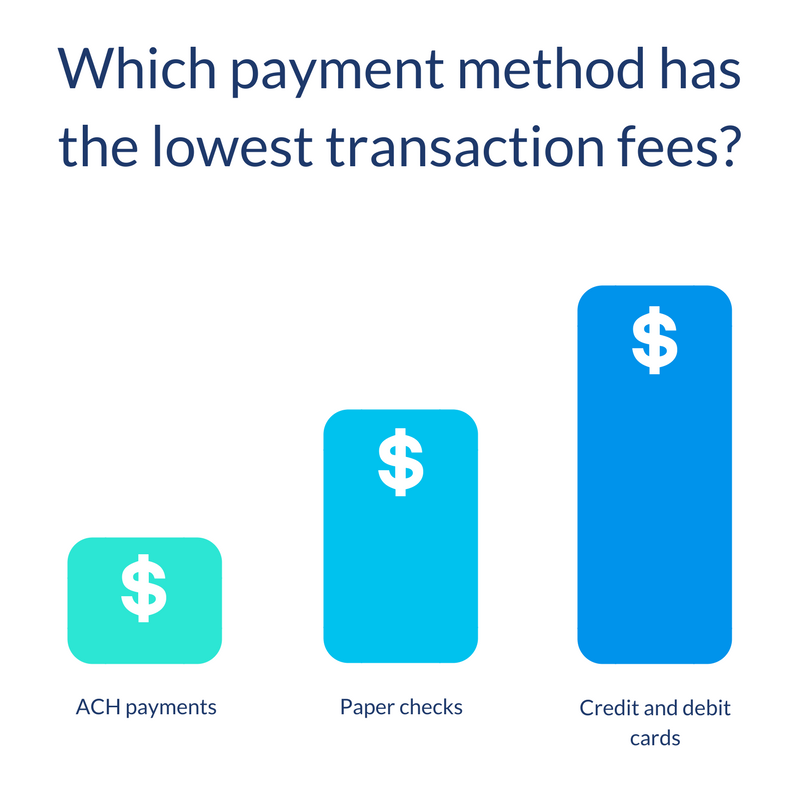

Kosten & Gebühren

Alles in allem kosten Überweisungen in den meisten Fällen viel mehr als ACH-Überweisungen. Überweisungsgebühren für Inlandstransaktionen liegen zwischen 20 und 100 US-Dollar für Benutzer, die eine Überweisungstransaktion senden, empfangen oder als Vermittler fungieren. Um eine inländische US-Überweisung zu tätigen, werden zwischen 10 und 35 US-Dollar benötigt, um eine Überweisung zu senden. Manchmal ist es kostenlos, eine zu erhalten.

Beachten Sie außerdem, dass internationale Überweisungen noch teurer sind. Spezifische Überweisungsgebühren und zusätzliche Kosten werden je nach Bank überprüft. Sie umfassen in der Regel Servicegebühren, Kosten für die Ermittlung von Gebühren und die erneute Einreichung von Überweisungen für diejenigen, die nicht durch die CFPB-Regeln geschützt sind.

Die Überweisung ist teuer und bietet Dienstleistungen, für die es sich lohnt, Geld auszugeben. In erster Linie müssen Sie sich keine Gedanken über Effizienzeinsparungen machen, da diese Überweisungen einzeln und sofort ohne Bündelung erfolgen. Zweitens ist ACH bekannt dafür, erschwinglich zu sein, und es gibt viele andere Netzwerke, die mehr kosten als das ACH-Netzwerk. Beispielsweise das Fedwire-, CHIPS- und insbesondere das SWIFT-Netzwerk. Darüber hinaus ist der Vorgang bei Überweisungen nicht automatisiert, sondern erfordert menschliche Anstrengungen. Sie brauchen zum Beispiel Bankmitarbeiter, die die Überweisung einleiten und bestätigen.

Daher ist es leicht zu verstehen, warum die Kosten für Überweisungen so hoch sind.

In Bezug auf ACH-Zahlungen ist es im Vergleich zu Überweisungsgebühren und anderen Netzwerken viel billiger. Genauer gesagt verarbeiten Zahlungsabwickler, die IMS (Intuit Merchant Services) enthalten, neben ACH-Zahlungen auch Debitkarten und Kreditkarten. Dann muss IMS Geld von ACH-Transaktionsgebühren für Zahlungen nehmen. Darüber hinaus erhebt IMS für abgelehnte ACH-Transaktionen eine ACH-Ablehnungsgebühr (auch bekannt als Electronic Bank Reject Fee) von jeweils 25 US-Dollar. Viele Bankkunden gehen davon aus, dass der Erhalt von ACH-Zahlungen kostenlos ist, obwohl ihre Bank dafür eine Gebühr erheben kann.

Wie Sie wissen, wird der ACH-Code bei US-Überweisungen vom ACH-Netzwerk übertragen. Da sie vielen verschiedenen großen Banken gehören, ist es leicht zu verstehen, warum sie alle eine Gebühr für die Übertragung von Nachrichten über dieses Netzwerk erheben. Die Gebühr reicht von 0,20 bis 1,50 $ pro Transaktion oder 0,5 % bis 1,5 % der gesamten Transaktionskosten. In einigen Fällen ist die Gebühr so gering, dass US-Banken ihren Kunden keine Gebühren für eine ACH-Überweisung berechnen müssen.

Bei internationalen Überweisungen, die scheinbar teurer sind, wird der ACH-Code normalerweise über das SWIFT-Computernetzwerk übertragen. Obwohl ACH für seinen günstigen Preis bekannt ist, wird diese Gebühr stattdessen vom SWIFT-Netzwerk festgelegt. Und ja, es kostet mehr. In diesem Fall ist es wichtig, sich von Ihrem Zahlungsabwickler oder Ihrer Bank beraten zu lassen, die Ihnen Informationen geben, die Ihnen helfen, die anfallenden Gebühren zu verstehen und eine bessere Entscheidung zu treffen.

Transaktionsgeschwindigkeit

Banküberweisungen haben eine schnelle Transaktionsgeschwindigkeit, wenn jede Phase innerhalb von 24 Stunden durchgeführt wurde. Sobald ein Kunde einen Banküberweisungsauftrag von seinem US-Finanzinstitut am selben Geschäftstag einreicht, wird das gesamte Geld von der Bank überwiesen und auf dem Bankkonto des Zahlungsempfängers in den Vereinigten Staaten eingehen.

Alle diese Schritte werden am selben Tag unternommen und in 24 Stunden gelöst. Der Vorgang des Sendens von Überweisungen durch die Ursprungsbank erfolgt etwas später am nächsten Geschäftstag. Darüber hinaus können internationale Überweisungen im Vergleich zu Inlandsüberweisungen länger dauern.

Andererseits dauert es bis zu drei Tage, bis ACH-Zahlungstransaktionen eingehen. Diese Geschwindigkeit ist in der Regel länger als bei Überweisungen.

In kurzer Zukunft haben ACH-Zahlungen jedoch durchaus die Chance, viel wettbewerbsfähiger zu werden. Dank der schnelleren Verfügbarkeit von Geldern, die Nacha im September 2019 bereitgestellt hat, werden ACH-Transaktionen und -Gutschriften möglicherweise am selben Tag oder am nächsten Tag empfangen. Im März 2021 wird Nacha die Einreichungsfrist für ACH-Lastschriften am Geschäftstag um zwei Stunden über ein drittes Bearbeitungszeitfenster verlängern, was dazu beiträgt, die ACH-Transaktionsgeschwindigkeit zu beschleunigen.

Gemäß der Anpassung von Nacha vom 20. September 2019 legt die Nacha-Regel zusätzliche Standards für die Verfügbarkeit von Mitteln für ACH-Gutschriften fest. Hier sind einige Details dazu:

- Gelder aus ACH-Gutschriften am selben Tag, die in dem bestehenden verarbeitet werden, in dem das erste Verarbeitungsfenster bis 13:30 Uhr Ortszeit des RDFI zugänglich sein wird

- Gelder aus ACH-Gutschriften, die nicht am selben Tag anfallen, sind bis 9:00 Uhr verfügbar

- Falls Sie es nicht wissen, RDFI steht für Receiving Depository Financial Institution. Einfach gesagt, es ist die empfangende Bank für die Überweisung von Geldern.

Wenn es um die Regeländerung im März 2021 geht, wird wahrscheinlich ein drittes Same Day ACH-Verarbeitungsfenster eingerichtet, das die Same Day ACH-Verfügbarkeit um 2 Stunden erweitert. Hier sind einige Details dazu:

- Die späteste Zeit, zu der ein ODFI Dateien von ACH-Transaktionen am selben Tag an einen ACH-Betreiber übermitteln kann, ist 14:45 Uhr ET (11:45 Uhr PT).

- Das neue Fenster ermöglicht es, ACH-Dateien am selben Tag bis 16:45 Uhr ET (13:45 Uhr PT) einzureichen, was allen ODFIs und ihren Kunden die Möglichkeit gibt, leicht darauf zuzugreifen.

- Durch die Minimierung der Auswirkungen auf den Tagesabschluss der Finanzinstitute und die Wiedereröffnung des nächsten Bankarbeitstages wird das Timing dieses neuen Verarbeitungsfensters dem Wunsch Rechnung tragen, den Zugang zu Same Day ACH durch längere Öffnungszeiten zu erweitern.

Außerdem steht ODFI für Originating Depository Financial Institution (auch bekannt als Ursprungsbank), die die sendende Bank für die ACH-Überweisungen ist. Darüber hinaus veröffentlichte Nacha im August 2019 eine Erklärung, die den Plan des Federal Reserve Board vorantreibt, auf ein ACH-Echtzeit-Zahlungs- und Abwicklungssystem umzusteigen.

Es ist leicht zu erkennen, dass derzeit Überweisungen die Führung übernehmen, wenn es um die Transaktionsgeschwindigkeit geht, aber ACH wird wahrscheinlich seinen Service verbessern, um die Runde zu gewinnen.

Geografische Einschränkungen

In Bezug auf geografische Einschränkungen hatte die ACH-Lösung die auftragsübergreifende Zahlungsbeschränkung, während die Überweisung keine bietet.

Auf der anderen Seite kann Wire Transfer Geld an eine Bank außerhalb der Vereinigten Staaten senden, während Domestic ACH dies nicht kann. Das bedeutet, dass es innerhalb der USA begrenzt ist, obwohl internationale Zahlungen über andere Banken an das Bankennetzwerk in einem zuvor erwähnten Tool, Global ACH, getätigt werden können.

Daher sollte es in dieser Runde ein Unentschieden geben, wenn jede Plattform ihre eigenen Einschränkungen hat. Gleichzeitig machen Überweisung und globales ACH Platz für grenzüberschreitende Zahlungen.

B2B-Zahlungen

In Bezug auf B2B-Zahlungen (Business to Business) sind Banküberweisungen eine so gute Lösung für Unternehmen mit hohen Dollarbeträgen oder für diejenigen, die geschäftliche Zahlungen wie gewerbliche Immobilientransaktionen oder M&A-Transaktionszahlungen verwenden. Glücklicherweise werden in diesen Situationen keine Überweisungsgebühren hinzugefügt, wenn der Transaktionsbetrag und die schnelle Verfügbarkeit von Geldern berücksichtigt werden.

In Bezug auf ACH sind Unternehmen, die B2B-Zahlungen anwenden, in der Regel auf eine ACH-API oder eine Bank-API angewiesen, um diese Zahlungen durchzuführen. Darüber hinaus gilt die Automatisierungssoftware für Verbindlichkeiten als äußerst effektiv für die Stapelverarbeitung von Anbietern, Lieferanten oder anderen Zahlungen. Eine kleine ACH-Gebühr scheint mehr Volumen anzuziehen als Zahlungen per Überweisung. Es kann daran liegen, dass Unternehmen so viele Rechnungszahlungen pro Tag leisten.

Zusammenfassend ist ACH der Gewinner in dieser Runde, da es ACH-Transaktionen für normale Business-to-Business-Zahlungen hatte.

Persönliche Zahlungen

Dies sind B2B-Zahlungen. Was ist also mit persönlichen Zahlungen?

Banküberweisungen eignen sich für große private Wohnimmobilienkäufe, die auch Anzahlungen beinhalten. Aus diesem Grund neigen viele Benutzer dazu, Banküberweisungen für globale grenzüberschreitende Zahlungen für ihre individuellen Zwecke entweder direkt oder indirekt zu verwenden.

In diesem Fall haben Kunden die Möglichkeit, für eine internationale Geldüberweisung zu bezahlen, die über das Geldüberweisungssystem von Western Union zusammen mit einer Überweisung über ihr Bankkonto abgewickelt wird. Western Union bezeichnet diese Zahlungsmethode als Zahlungsoption für Überweisungen.

In der Zwischenzeit ermöglichen Banken jedem Benutzer, ACH für Rechnungszahlungen zu verwenden, indem sie ihre Online-Bankkonten verwenden.

In Bezug auf Einzelzahlungen nehmen Überweisungen also die Führung ein, wenn sie sich besonders für große einmalige Transaktionen eignen.

Für wen sind ACH-Überweisungen und Banküberweisungen geeignet?

Wie ich bereits erwähnt habe, unterscheiden sich ACH und Wire in vielen Kriterien voneinander. Im Allgemeinen hat jede Übertragung ihre eigenen Verwendungen und Nachteile. Lassen Sie uns herausfinden, ob Sie für ACH-Überweisung oder Überweisung geeignet sind.

Für wen ist ACH-Transfer geeignet?

Eine ACH-Übertragung sollte in folgenden Fällen in Betracht gezogen werden:

- Wenn Sie kleine Zahlungen senden und empfangen möchten, die automatisch geplant und ausgezahlt werden können.

- Wenn Sie eine erschwingliche Lösung erwarten. ACH enthält einen großen Teil, der ein automatisierter Prozess ist, der kein menschliches Eingreifen erfordert.

- Wenn Sie eine Überweisung wünschen, die Ihnen hilft, Zahlungen von Unternehmen zu Unternehmen (B2B) zu tätigen. ACH-Zahlungen ermöglichen eine Stapelverarbeitung, was zu Effizienz führt und die Zahlungsbeträge viel kleiner macht.

- Wenn Sie nach einer Zahlung suchen, mit der Sie in den Vereinigten Staaten persönliche Online-Rechnungszahlungen vornehmen können, ohne zu viel Geld für Gebühren auszugeben. Viele Banken und andere Finanzinstitute bieten die kostenlose Rechnungsbegleichung über ACH an.

Für wen ist die Überweisung?

Die Überweisung sollte in folgenden Fällen berücksichtigt werden:

- Wenn Sie größere und einmalige Überweisungen haben, ist ACH nicht geeignet, da es Ihre zeitkritische Überweisung beeinträchtigen kann. Es liegt innerhalb dieser inländischen Transaktionsbeträge, die höhere Überweisungsgebühr ist recht gering und Sie benötigen rund um die Uhr verfügbare Mittel, wenn Sie das Zeitfenster für die Einreichung am selben Tag einhalten.

- Wenn Sie eine Überweisung haben möchten, an der Menschen beteiligt sind, um die Zahlung zu senden und zu empfangen.

- Wenn Sie eine Lösung mit großen B2B-Transaktionszahlungen wie gewerblichen Immobilien- und M&A-Transaktionszahlungen erwarten.

- Wenn Sie große persönliche Zahlungen leisten möchten, die Anzahlungen für Immobilien und die Restzahlung auf den Verkaufspreis der Immobilie zuzüglich Abschlusskosten umfassen.

- Wenn Sie einmalige persönliche Zahlungen tätigen möchten, die die Zahlung der Überweisungsgebühr rechtfertigen.

Tatsächlich ist es für ein Unternehmen unmöglich, wie Wildblumen zu wachsen, wenn es sich nur darauf verlässt, mit ACH-Zahlungen oder Banküberweisungen zu bezahlen oder diese zu erhalten. Bei internationalen Zahlungen ist es beispielsweise erforderlich, sowohl Global ACH als auch Wire Transfer zu verwenden.

Wenn Sie ein Unternehmen führen, das nur mit anderen Unternehmen Geschäfte macht, können Sie sich für eine von zwei Lösungen entscheiden.

Aber wenn Sie dies nicht tun, wird es für Kunden schwierig sein, zwischen der Zahlung mit ACH oder der Zahlung per Banküberweisung zu wählen, und Sie können dadurch Chancen verlieren. Dies liegt daran, dass jede dieser Zahlungsoptionen zu Ihren normalen Zahlungskartenverarbeitungsoptionen beitragen kann.

Es ist leicht verständlich, lediglich ACH und Überweisung als Zahlungsoption hinzuzufügen.

Zusammenhängende Posts:

- Was sind wiederkehrende Zahlungen?

- Beste Zahlungsgateways für Shopify Dropshipping

- Venmo For Business Review

- Square vs Paypal: Ein ehrlicher Vergleich

Fazit

Zusammenfassend hat jede Plattform ihre eigenen Vor- und Nachteile.

Der Pluspunkt von Banküberweisungen ist die schnelle Überweisung von Geldern zwischen Konten in verschiedenen Bankfällen oder Fällen anderer Finanzinstitute. Darüber hinaus sind grenzüberschreitende Zahlungen mit sich ständig ändernden Regeln dank Wire Transfer kein Hindernis mehr für die Benutzer. Wenn Sie sich auf Zuverlässigkeit und Geschwindigkeit konzentrieren oder große einmalige Transaktionen verwenden, sind Banküberweisungen ideal für Sie.

In Bezug auf die ACH-Überweisung wird diese Methode in Zukunft tendenziell eine dominierende Zahlungsmethode sein, insbesondere für Massenzahlungen. Dies liegt an den geringeren Kosten und dem fast geringeren Risiko, wodurch es immer mehr Benutzer anzieht. Falls Sie Transaktionen durchführen, bei denen der Betrag kleiner ist oder die Häufigkeit regelmäßiger ist, berücksichtigen wir ACH-Überweisungen. Darüber hinaus ist die ACH-Zahlung dank des in Erwägung gezogenen Plans der Federal Reserve, auf ACH-Zahlungen und -Abrechnungen in Echtzeit umzusteigen, noch beeindruckender.

Hoffentlich hilft Ihnen dieser Beitrag dabei, einen ultimativen Überblick über ACH-Zahlungen und Überweisungen zu geben, der einen vollständigen Vergleich aller Fronten beinhaltet. Wenn Sie Fragen haben, zögern Sie nicht, uns im folgenden Abschnitt einen Kommentar zu hinterlassen. Teilen Sie den Artikel, wenn Sie ihn interessant finden, und besuchen Sie unsere Website für mehr.