ما هو الائتمان التجاري؟

نشرت: 2022-08-16وصف تشارلز ديكنز الائتمان ذات مرة كما يلي:

" الشخص الذي لا يستطيع الدفع ، يحصل على شخص آخر لا يستطيع الدفع ، ليضمن أنه يستطيع الدفع. "

ملخص ممتع ولكن ليس دقيقًا تمامًا!

في الواقع ، يعتبر الائتمان جانبًا أساسيًا من جوانب العمل. على سبيل المثال ، 39٪ من مبيعات B2B في بريطانيا تتم عن طريق الائتمان.

دعنا نستكشف ماهية الائتمان التجاري ، إلى جانب فوائده وعيوبه.

ما هو الائتمان التجاري؟

الائتمان التجاري هو نوع من التمويل B2B يمكّن الشركات من استلام البضائع من الموردين قبل الدفع مقابلهم.

ستختلف عملية الموافقة وشروط الدفع للموردين الذين يقدمون الائتمان. عادةً ما يقدمون 30 أو 60 أو 90 يومًا (غالبًا ما يُعرفون بالمصطلحات الصافية 30 أو 60 أو 90 يومًا). يمكن أن تكون هذه الفترة أطول في بعض الصناعات.

على عكس القروض المصرفية التقليدية ، لا يشمل الائتمان التجاري دائمًا طرفًا ثالثًا بشكل مباشر. ومع ذلك ، فإن شركات الطرف الثالث المتخصصة لديها تقنية وخبرة متطورة في هذا المجال والعديد منها يقدم خدمات العلامة البيضاء.

ما الفرق بين تمويل التجارة والائتمان التجاري؟

غالبًا ما يتم استخدام كلا المصطلحين بالتبادل.

ومع ذلك ، فإن التمويل التجاري مصطلح شامل يغطي خيارات تمويل متعددة (بما في ذلك التخصيم وخطابات الاعتماد والائتمان التجاري نفسه).

يشير الائتمان التجاري على وجه التحديد إلى الوقت الذي يتم فيه توفير السلع والخدمات مسبقًا لمشتري B2B ، ودفع ثمنها في وقت لاحق.

يشيع استخدام تمويل التجارة في سياق الاقتصاد الكلي والتجارة الدولية. تقدر منظمة التجارة العالمية (WTO) أن ما بين 80٪ إلى 90٪ من التجارة العالمية تعتمد على شكل من أشكال تمويل التجارة. في حين أن الائتمان التجاري هو جزء من التمويل التجاري ، فإن المصطلح يصف مجموعة ضيقة نسبيًا من الظروف.

على سبيل المثال ، كعمل تجاري ، يجب أن تروج " الائتمان التجاري" لعملائك. يستخدم الاقتصاديون مصطلح " تمويل التجارة" لوصف هذه الممارسة - ومثلها - من قبل الشركات بشكل عام.

كيف يعمل الائتمان التجاري؟

يختلف توافر وشروط الائتمان التجاري اختلافًا كبيرًا بين الموردين. ومع ذلك ، بشكل عام ، تتضمن العملية المتعلقة بالائتمان التجاري الخطوات التالية.

1. عملية الموافقة

يبدأ الائتمان التجاري بعملية الموافقة.

في السابق ، كانت الموافقة على العملاء للائتمان التجاري عملية يدوية كثيفة العمالة. وقد اعتمدت على المعرفة المحاسبية للموظفين والخبرة والحكم. في السنوات الأخيرة ، تم الاستعانة بمصادر خارجية للتكنولوجيا.

يمكن الآن اتخاذ قرارات فورية تقريبًا بواسطة البرامج المتقدمة. يأخذ هذا في الاعتبار تاريخ الائتمان والدوران المتوقع ، من بين العديد من المقاييس الأخرى.

2. الاتفاق على قيمة الائتمان

بمجرد أن يوافق المورد على المقترض للحصول على ائتمان تجاري ، فإنه يحتاج إلى تحديد القيمة الإجمالية التي يرغب في إتاحتها.

قد يختلف هذا وفقًا للعوامل التي تم اكتشافها أثناء عملية الموافقة أو علاقة المورد والمقترض. قد يحتاج الأخير ، على سبيل المثال ، إلى شرح كيف سيستخدم الائتمان في النمو.

3. تحديد شروط الدفع

هذا يغطي أكثر من مجرد طول الوقت المخصص للسداد.

يشبه الائتمان التجاري قرضًا بدون فوائد. ومثل جميع القروض ، هناك غرامات ورسوم إضافية للتأخر في السداد. يتضمن هذا غالبًا الرسوم الثابتة والفوائد على المدفوعات المستحقة.

غالبًا ما يقدم مقدمو الائتمان التجاريون خصومات على السداد المبكر.

مثال على الائتمان التجاري

الشركة "أ" هي شركة توريد آلات بناء متوسطة الحجم. يمنح العميل الموثوق به ، الشركة B (شركة إنشاءات صغيرة) ائتمانًا تجاريًا بدون فوائد للسلع أو الخدمات يصل إلى 10000 دولار أمريكي على مدى 60 يومًا.

يتم إصدار فاتورة بمجرد استلام الشركة "ب " لآلات الشركة " أ ". في شروط الائتمان ، هذا الأخير شركة يقدم السابق خصمًا بنسبة 1٪ على إجمالي قيمة الفاتورة إذا كان يدفع الفاتورة لمدة أسبوعين أو قبل تاريخ استحقاقها.

خفضت الشركة "أ " بشكل كبير من تعرضها للمخاطر من خلال الحصول على تأمين ائتماني تجاري مع مزود طرف ثالث. هذا يعني أنه في حالة وجود دفعة متأخرة أو حتى عدم سداد من قبل الشركة "ب " ، فلن يتأثر التدفق النقدي للشركة "أ ".

مزايا وعيوب الائتمان التجاري

عادةً ما يُنظر إلى الائتمان التجاري على أنه صافي إيجابي لكلا الطرفين المعنيين ، ولكن لأسباب مختلفة قليلاً. دعونا نلقي نظرة على هذه والسلبيات.

مزايا الائتمان التجاري

لمقدمي الخدمة

يعد توفير الائتمان التجاري طريقة جيدة للشركات لزيادة المبيعات .

إنه يوفر للعملاء الذين لم يكونوا قادرين على شراء البضائع لولا ذلك الوصول إلى رأس المال الفوري للدفع.

يشير تقديم الائتمان التجاري أيضًا إلى الصحة المالية للمورد وموثوقيته العامة. يمنح الشركة ميزة تنافسية على المنافسين ويبني ولاء العملاء .

للعملاء

الميزة الأساسية لاستخدام الائتمان التجاري للعملاء هي تأثيره الإيجابي على التدفق النقدي . وهذا بدوره يمكّنهم أيضًا من توسيع نطاق سلعهم وخدماتهم بسهولة أكبر ، أو ببساطة القيام بعمل لا يوفر مدفوعات فورية.

بالمقارنة مع الأشكال الأخرى لتمويل الأعمال ، يسهل الوصول إلى الائتمان التجاري. تتحسن شروط الائتمان التجاري أيضًا بمرور الوقت حيث تبني الشركات الثقة من خلال مدفوعات ثابتة ودقيقة.

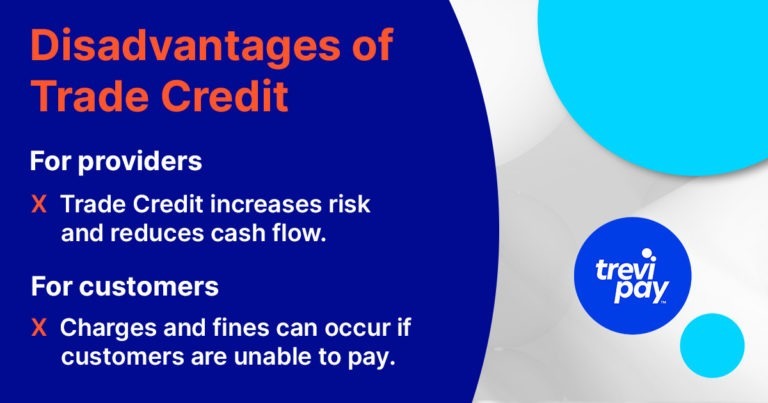

مساوئ الائتمان التجاري

مثل جميع أشكال التمويل ، يأتي الائتمان التجاري مع عيوب محتملة لكل من الموردين والمشترين.

لمقدمي الخدمة

على الرغم من أنه قد يزيد المبيعات على المدى الطويل ، إلا أن الائتمان التجاري يزيد من المخاطر ويقلل من التدفق النقدي لمقدمي الخدمات على المدى القصير.

قد يؤدي وجود عدد كبير جدًا من العملاء الذين يعتمدون على الائتمان التجاري إلى جعل المورد عرضة للأحداث الاقتصادية السلبية المفاجئة والمؤثرة.

يمكن التخفيف من المخاطر الكامنة في الإقراض من خلال تأمين الائتمان التجاري (انظر أدناه). لكن هذا يمكن أن يكون له تكلفة.

بعد كل شيء ، في أوروبا الغربية ، على سبيل المثال ، تشير التقديرات إلى أن 41.8٪ من فواتير B2B قد فات موعد استحقاقها. أرقام مخيفة - لكل من الشركات وشركات التأمين.

للعملاء

يتحمل العملاء المخاطر عندما يقبلون الائتمان التجاري. إذا لم يتمكنوا من الدفع خلال الفترة المتفق عليها ، على سبيل المثال ، فيمكنهم تحمل الرسوم والغرامات.

كما أنهم يخاطرون بعلاقتهم مع موردهم الأساسي. وقد يؤدي هذا بدوره إلى استبعادهم من العمل مع موردين بديلين.

هل إدارة الائتمان الخاصة بك مواكبة لشروط الائتمان التجارية الخاصة بك؟

غالبًا ما تجد الشركات الصغيرة والمتوسطة أن المزيد من مواردها الداخلية يتم ابتلاعها من خلال إدارة برنامج الائتمان التجاري الخاص بها أثناء توسيع نطاقها. في بعض الحالات ، يمكن أن تفوق عيوبه فوائده.

وجدت إحدى الدراسات أن متوسط الشركات الصغيرة والمتوسطة في المملكة المتحدة تطارد خمس فواتير معلقة في وقت واحد ، وهي مهمة تستغرق في المتوسط 1.5 ساعة يوميًا .

يعتمد تحديد ما إذا كنت ستستمر في تقديم الائتمان التجاري أثناء توسيع نطاقك على ما إذا كانت عملية إدارة الائتمان والتكنولوجيا والموارد الخاصة بك يمكن أن تستمر. إذا لم تستطع ، يمكنك التفكير في الاستعانة بمصادر خارجية.

تأمين الائتمان التجاري

تأمين الائتمان التجاري ( TCI ) (المعروف أيضًا باسم تأمين الذمم المدينة ) هو تأمين للشركات التي تقدم ائتمانًا تجاريًا.

يمكن إخراجها لتغطية المعاملات مع جميع المشترين أو ببساطة مجموعة معينة. تختلف التكلفة اعتمادًا على تاريخك وحجم الائتمان التجاري وعوامل الخطر الأخرى ذات الصلة.

يساعد تأمين الائتمان التجاري على التخفيف من المخاطر ضد إفلاس المشترين ، والاضطرابات الاقتصادية ، وغيرها من التأخيرات أو الاضطرابات المحتملة في رأس المال العامل للموردين.

تتراوح المعدلات عادة بين 0.15 - 0.3٪ من معدل دوران المورد القابل للتأمين. ومع ذلك ، يمكن أن يختلف هذا ليس فقط وفقًا لسجل ائتمان الشركة الفردية ولكن أيضًا وفقًا للظروف الاقتصادية الأوسع نطاقًا.

هل الرقمنة هي مستقبل الائتمان التجاري؟

كما هو الحال مع إدارة الائتمان وخيارات تمويل B2B بشكل عام ، أصبح الائتمان التجاري وتأمين الائتمان التجاري رقميًا بشكل متزايد. هذا لا يبسط العملية فحسب ، بل يقلل أيضًا من الاحتيال والخطأ البشري.

يمكن أن يكون إعداد الائتمان واكتتابه مهمة صعبة وتستغرق وقتًا طويلاً والتي تأخذك بعيدًا عن أنشطة عملك الأساسية. من المحتمل أن يكون استخدام مزود خدمة البطاقة البيضاء مثل TreviPay هو الطريق الأكثر فعالية وأسرعها.

يعمل الحل المستند إلى السحابة على أتمتة عملية الإعداد والاكتتاب (لخطوط الائتمان التي تصل إلى 231000 دولار [/ 190،000 جنيه إسترليني]). كما نتحمل المخاطر وتحصيل الذمم المدينة. هذا يعني أنه يتم الدفع لك دائمًا في الوقت المحدد ولا توجد أي فواتير متأخرة عليك مطاردتها.

هل تريد معرفة المزيد عن حلول الائتمان التجاري لدينا؟ اقرأ المستند التعريفي التمهيدي الخاص بنا: "تمديد الائتمان التجاري: المخاطر والبدائل".

استنتاج

الائتمان التجاري هو عنصر أساسي في التجارة بين الشركات. إنه يمكّن الموردين من زيادة المبيعات وزيادة الولاء بينما يمكن للمشترين الشراء دون التأثير على تدفقهم النقدي.

مثل جميع أشكال التمويل ، فإنه يحمل مخاطر ومكافآت محتملة لكل من المقرض والمقترض. يعد تأمين الائتمان التجاري إحدى الطرق لتخفيف المخاطر بالنسبة للمقرضين.

تتطلب الموافقة على الائتمان التجاري وإعداده والاكتتاب فيه عمليات وخبرة وتكنولوجيا متطورة. يعد وضع العلامات البيضاء على هذه الخدمة طريقة رائعة للشركات الصغيرة والمتوسطة لتنفيذ برنامج الائتمان التجاري الخاص بها بسرعة ، وزيادة المبيعات وزيادة ولاء العملاء.