ما هو بيان المركز المالي؟ ولماذا هو مهم لعملك

نشرت: 2022-05-07اعرف ما الذي يجعل بيان المركز المالي أداة قوية لتحديد الصحة المالية لعملك.

تداول مشغول ، أو إجراء مكالمات مبيعات ، أو إدارة الموظفين؟ من لديه وقت للتمويل؟

يتعامل أصحاب الأعمال الصغيرة مع مسؤوليات متعددة ، وفي حالة الصخب ، غالبًا ما تأخذ المحاسبة مقعدًا خلفيًا. ولكن على الرغم من أن رصيدك المصرفي يبدو جيدًا ، فقد تكون هناك أساسيات متدنية قد لا تظهر إلا بعد فوات الأوان.

إذا كنت صاحب عمل أو مستثمرًا أو جزءًا من الإدارة ، فإن أسرع طريق لراحة البال هو معرفة أرقام عملك. سواء كنت توظف موهبة محاسبية داخلية ، أو تستعين بمصادر خارجية لاحتياجاتك المحاسبية ، أو تفعل ذلك بنفسك ، فمن الأهمية بمكان أن تعرف أين تقف ماليًا.

واحدة من أفضل الطرق لمراقبة أموالك هي من خلال بيان المركز المالي ، والذي يسمى أيضًا الميزانية العمومية. إنها الأكثر إعدادًا من بين جميع البيانات المالية الأساسية.

في هذه المقالة ، نشرح ما هو بيان المركز المالي ولماذا هو أداة قوية لتحديد الصحة المالية لعملك. كما نقدم بعض النصائح لإعدادها وتحليلها بسهولة باستخدام تكنولوجيا التخطيط والتحليل المالي.

ما هو بيان المركز المالي؟

بيان المركز المالي هو اسم آخر لميزانية شركتك. إنه يكشف عما تمتلكه شركتك (الأصول) ، والمبلغ المستحق عليها (الخصوم) ، والقيمة التي سيتم إرجاعها إلى المستثمرين إذا تمت تصفية عملك (حقوق الملكية).

يتم إعداد بيان المركز المالي في نهاية الفترة المحاسبية - التي تكون عادةً 12 شهرًا - ويقدم لمحة سريعة عن الوضع المالي الإجمالي لشركتك في وقت معين. هذا على عكس البيانات المالية الأخرى مثل بيان الدخل الذي يوضح أين يتم إنفاق الأموال على أساس يومي.

من يستخدم بيان المركز المالي؟

يتم استخدام بيان المركز المالي من قبل أصحاب الأعمال والمستثمرين والإدارة للحصول بسرعة على نظرة عامة على نقاط القوة المالية وإمكانات الأعمال التجارية. يستخدم أصحاب المصلحة هؤلاء البيان لتوجيه قراراتهم المالية في المستقبل.

يستخدم أصحاب الأعمال ورؤساء الأقسام بيان المركز المالي لاتخاذ قرارات داخلية بشأن:

- شراء المزيد من المخزون على أساس تراكم المخزون الحالي. يسمح مكون الأصول الحالي في بيان المركز المالي لأصحاب الأعمال بتلقي دعوات إستراتيجية حول مقدار التوسع من حيث الإنتاج.

- التقدم بطلب للحصول على ائتمان على أساس المدفوعات المستحقة. قبل التقدم بطلب للحصول على ائتمان ، يجب على أصحاب الأعمال إلقاء نظرة على كيفية تمويل شركتهم (من خلال حقوق الملكية أو الالتزامات) في الوقت الحالي وتحديد ما إذا كان بإمكانهم تحمل المزيد من الائتمان.

- قطع المصاريف بناء على تحليل مقارن لمختلف النفقات الجارية. يجب على أصحاب الأعمال تحديد العناصر التي تنفق شركاتهم عليها أكثر وتقليل النفقات غير الضرورية. يمكنهم استخدام أرقام المبيعات من البيانات المالية الأخرى - بيان الدخل ، على سبيل المثال - لرسم ارتباط بين النفقات والإيرادات.

يستخدم المساهمون والمستثمرون بيان المركز المالي من أجل:

- افهم كيف تُبنى الأصول في الأعمال التجارية - فالكثير من الديون يمكن أن يشكل خطورة على المستثمرين الجدد.

- قرر ما إذا كان العمل التجاري يمثل فرصة استثمارية جيدة.

- قارن الأداء المالي الحالي للأعمال مقابل أدائها السابق أو أداء أقرانها في الصناعة.

يهتم الدائنون أكثر باستخدام بيان المركز المالي من أجل:

- فهم قدرة الشركة على سداد الديون.

- تقييم وإدارة المخاطر التي ينطوي عليها منح الائتمان للشركة.

بشكل عام ، يساعد بيان المركز المالي مستخدمي المعلومات المالية في الحفاظ على أرباح الأعمال على المدى القصير والطويل. كما أنه يساعد على إعادة تأكيد رؤية ورسالة أصحاب المصلحة من خلال تقييم وتيرة تحقيق أهدافهم وتنقيح استراتيجياتهم.

من يقوم بإعداد بيان المركز المالي (أو الميزانية العمومية)؟

اعتمادًا على حجم المنظمة ، قد يشارك أشخاص مختلفون في إنشاء البيان باستخدام معايير GAAP (نظام المحاسبة المستخدم في الولايات المتحدة) أو معايير IFRA (نظام المحاسبة المعتمد من قبل أكثر من 100 دولة).

في الشركات المستقلة والصغيرة التي تضم من 1 إلى 500 موظف ، عادة ما يقوم أصحاب الأعمال أو محاسبو الحسابات بإعداد بيان المركز المالي. في الشركات متوسطة الحجم التي يعمل بها أكثر من 500 موظف ، يقوم المحاسبون الداخليون عادةً بإعداد البيان ، ويتم استشارة المدققين الخارجيين للنظر فيه والموافقة عليه.

يتبع إعداد هذا البيان المالي تنسيقًا خاصًا لترتيب مكوناته وبنوده الرئيسية ، والتي سنشرحها في القسم التالي.

مكونات بيان المركز المالي

لتوضيح كيفية حصول شركة ما على الموارد لتشغيل العمليات ، يسلط بيان المركز المالي الضوء على ثلاثة أقسام: الأصول والخصوم وحقوق الملكية. في أي وقت ، يجب أن تساوي الأصول المطلوبات بالإضافة إلى حقوق الملكية.

في بيان المركز المالي ، يتم تمثيل الأصول على اليسار ، والمطلوبات وحقوق الملكية على اليمين. يتم تقسيم الأصول والخصوم أيضًا إلى متداولة وغير متداولة (أو طويلة الأجل) اعتمادًا على السهولة التي يمكن بها تحويل الأصول إلى نقد ويمكن تسوية الخصوم.

- الأصول الحالية: الموارد التي يمكن تحويلها إلى نقد في غضون الـ 12 شهرًا القادمة. تشمل الأمثلة النقد المعادل والذمم المدينة.

- الخصوم المتداولة: الالتزامات التي يتعين سدادها في غضون عام. مثال على ذلك هو الأموال التي تدين بها شركتك للدائنين (حسابات الدفع).

- الأصول غير المتداولة: تسمى أيضًا الأصول طويلة الأجل أو الأصول الثابتة ، ولا يمكن تحويل هذه الموارد إلى نقد في غضون عام وتستخدم لإدارة الأعمال. تشمل الأمثلة الأثاث (الأصول الملموسة) وبراءات الاختراع (الأصول غير الملموسة).

- الخصوم غير المتداولة: الالتزامات أو الديون (أو أجزائها) التي يستغرق سدادها أكثر من عام. مثال على ذلك هو معاش موظفيك.

- حقوق المساهمين: المبلغ الذي سيحصل عليه المستثمر أو المساهم إذا تمت تصفية شركتك بعد تسوية جميع التزامات الديون.

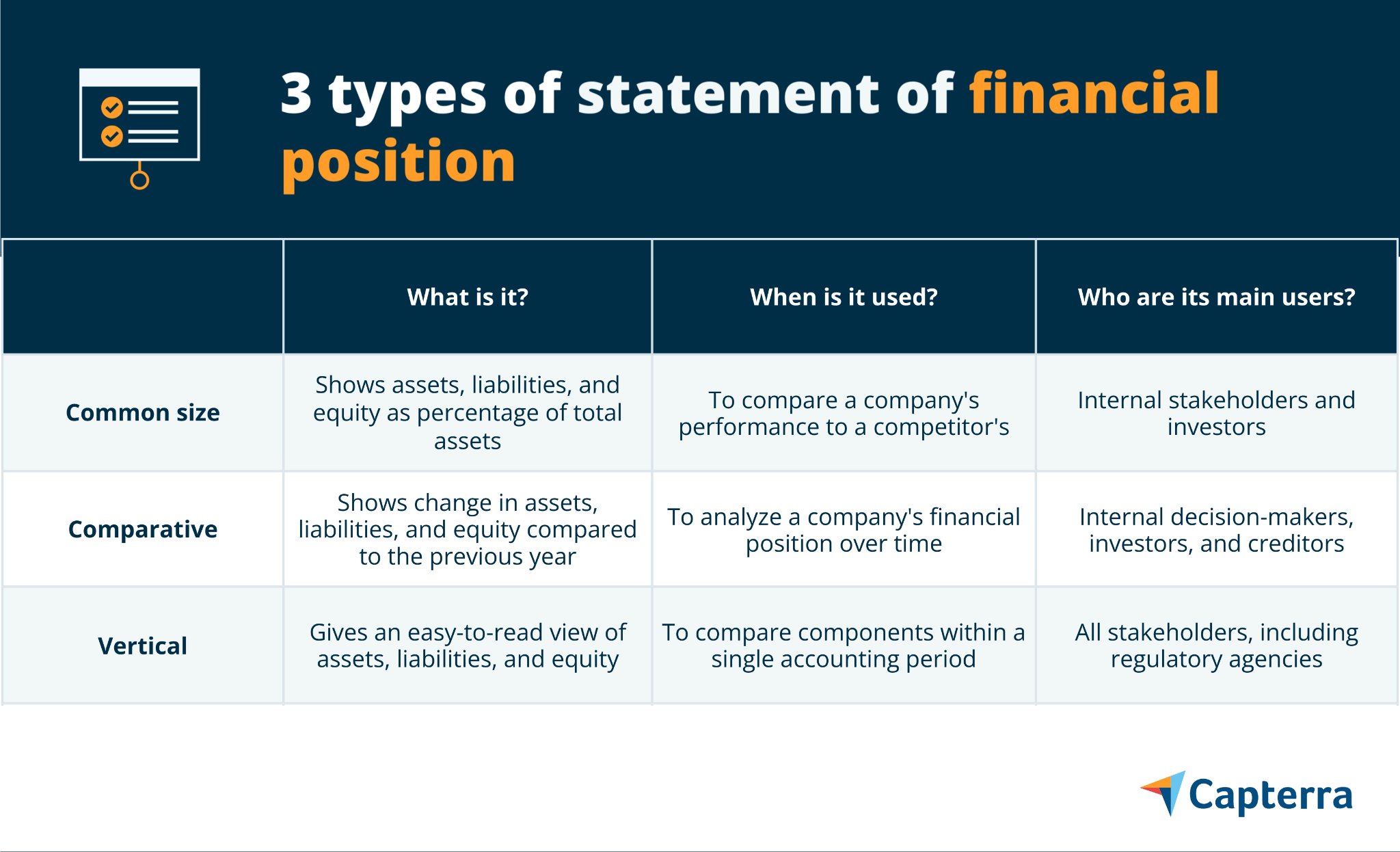

أنواع بيان المركز المالي (مع أمثلة مرئية)

تميل الشركات المستقلة والصغيرة إلى الحصول على بيانات أبسط للمركز المالي مقارنة بالأعمال الكبيرة ، والتي عادة ما يكون لها العديد من التصنيفات المعقدة تحت جميع المكونات. بغض النظر عن حجم العمل ، هناك ثلاث طرق يقوم المحاسبون بصياغة بيان المركز المالي: الحجم المشترك ، المقارن ، والعمودي.

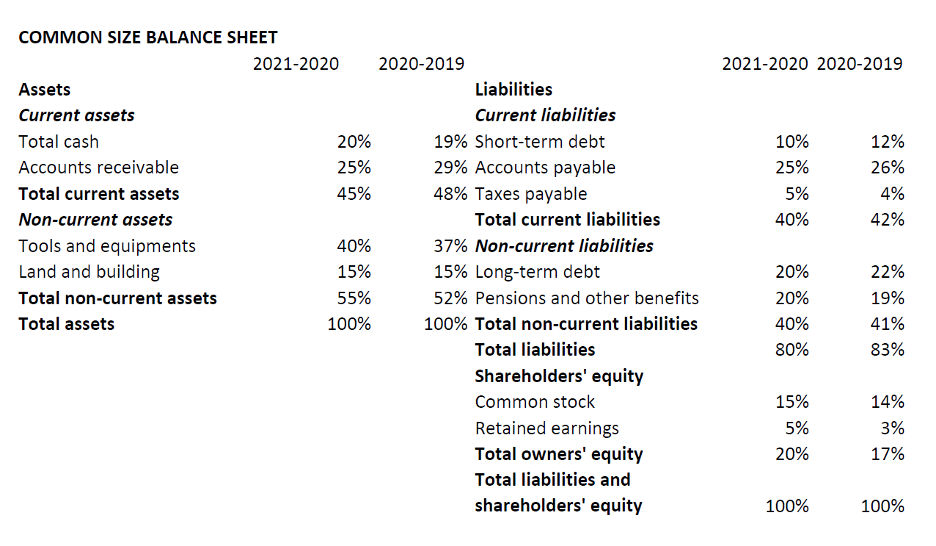

بيان الحجم المشترك للمركز المالي

إنها الصيغة الأكثر شيوعًا لإعداد بيان المركز المالي. بخلاف التنسيقات الأخرى ، يقوم كل عمود في الميزانية العمومية ذات الحجم المشترك بتدوين المعلومات كنسبة مئوية من إجمالي الأصول.

يعرض المعلومات في شكل معادلة محاسبية مع الأصول على اليسار والمسؤولية والأسهم على اليمين (موضح أدناه). ومع ذلك ، من الناحية العملية ، لا يتعين عليك بالضرورة اتباع تنسيق المعادلة للتمثيل ؛ يمكنك أيضًا استخدام العرض الرأسي.

استخدم بيان الحجم المشترك من أجل:

- تحديد مساهمة المكونات الفردية (الأصول والخصوم وحقوق الملكية) والبنود المدرجة فيما يتعلق بإجمالي الأصول.

- قارن أداء شركتك بأداء المنافسين.

- حدد كيف تحصل شركتك على الأصول بمرور الوقت.

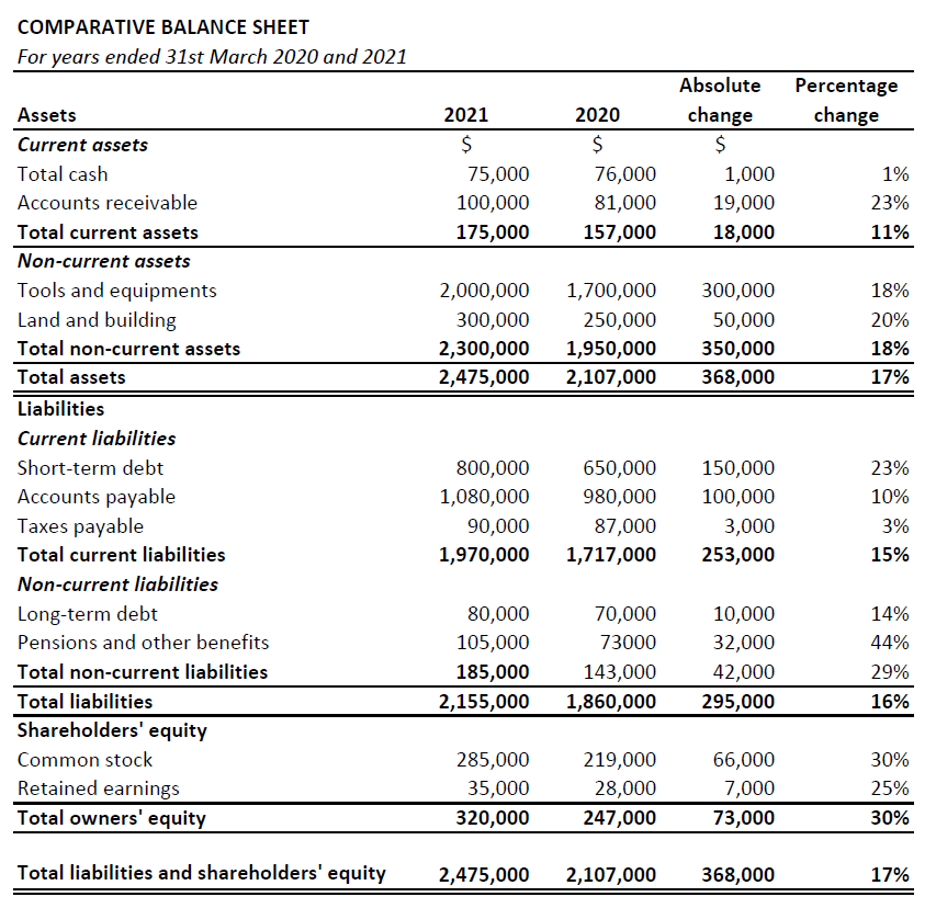

بيان المركز المالي المقارن

يمثل هذا التنسيق أداء المكونات الثلاثة بمرور الوقت. يعرض شخصيات تاريخية إلى جانب أحدث الأرقام ونسبة التغيير. لا يتم استخدام القسمة اليمنى واليسرى (كما في الميزانية العمومية) بشكل عام في هذا الشكل.

استخدم بيان مقارن من أجل:

- تتبع وتحليل تقدم شركتك بمرور الوقت.

- استكشف التغييرات وحدد الاتجاهات الأساسية عامًا بعد عام.

- وازن أداء شركتك مقابل أداء الشركات المماثلة. على سبيل المثال ، يمكنك مقارنة الاستجابات لظروف السوق نفسها من خلال مقارنة النسبة المئوية للتغييرات.

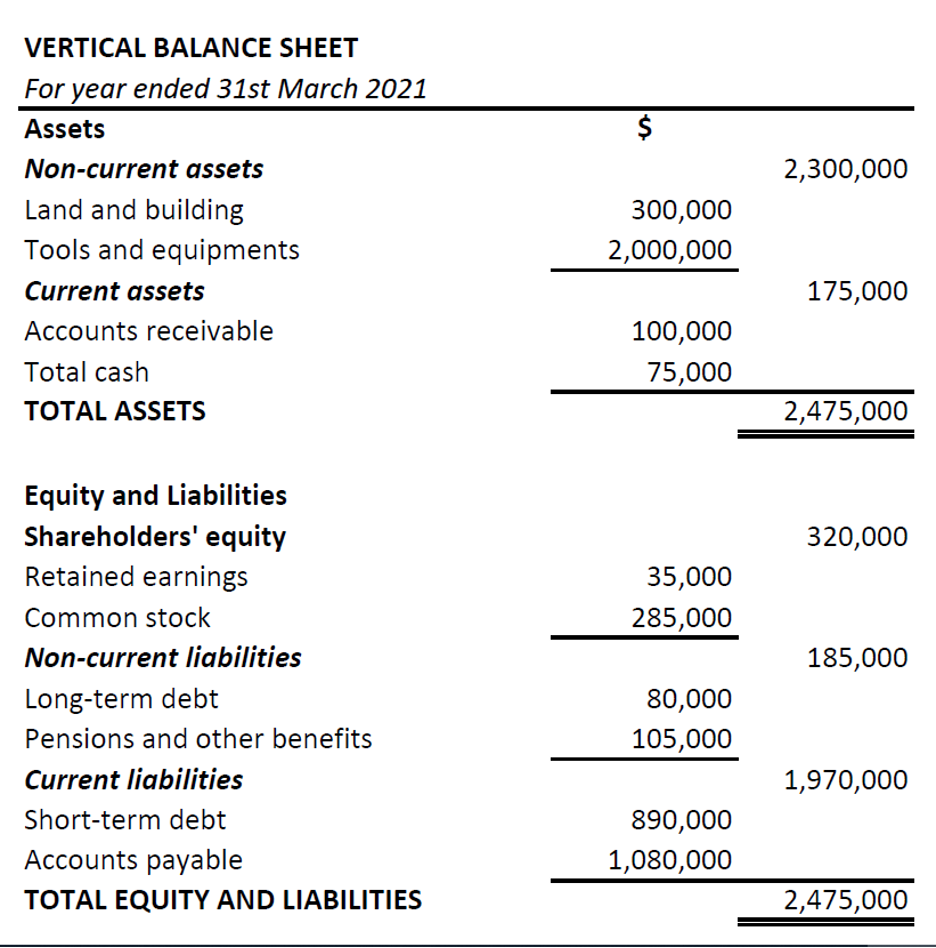

بيان المركز المالي العمودي

في الشكل الرأسي ، يتم تقديم المكونات في عمود واحد ، بدءًا من الأصول ثم حقوق الملكية والمطلوبات. أيضًا ، داخل كل فئة ، يتم ترتيب البنود حسب السيولة - من أقل سيولة (مثل الأصول طويلة الأجل أو غير المتداولة) إلى سيولة أكثر (مثل النقدية المعادلة). تشير السيولة إلى السهولة التي يمكن من خلالها تحويل المورد إلى نقد.

استخدم العبارة الرأسية من أجل:

- قارن المكونات في نفس الفترة المحاسبية.

- فهم الارتباط بين البنود المختلفة في الميزانية العمومية.

ضع في اعتبارك مشكلة القيمة في بيان المركز المالي

ممارسة الحكم عند استخلاص النتائج من الأرقام الموجودة في بيان المركز المالي. ينتج عن الطريقة المستخدمة في إعداد البيان المالي بعض القيود التي يجب أن تضعها في اعتبارك. فيما يلي بعض منهم:

- لا يمكن تقييم الأصل في بيان المركز المالي ما لم يكن متورطًا في معاملة. لذلك ، إذا طورت شركة منصة ويب ، فلن يتم ذكر قيمتها في البيان.

- لا يمكن تقييم الأصول مثل الآلات بشكل صحيح على الرغم من احتساب الاستهلاك (بسبب البلى) ، لأنها تفشل في حساب التغيرات في القيمة الحالية بسبب تقلبات السوق.

- يعرض البيان فقط لمحة سريعة عن الحالة المالية للشركة في نهاية العام. لذلك ، ستظهر أن الشركة تتمتع بصحة جيدة من الناحية المالية حتى لو قامت بتسوية ديونها في اليوم الأخير من الفترة المحاسبية. فشل في البحث عن الاتساق.

أثناء قيامك بإعداد بيان المركز المالي ، كن أكثر أهمية من المستخدم السلبي لبيان المركز المالي.

استخدام البرمجيات لإنشاء بيان المركز المالي

غالبًا ما يكون برنامج Excel وجداول البيانات ، التي يتم نشرها بشكل شائع لإعداد بيانات الوضع المالي أو مجرد التوازن ، عرضة للأخطاء البشرية. الطريقة الأسهل والأكثر دقة هي استخدام برامج التقارير المالية. فيما يلي بعض الطرق التي يمكن من خلالها استخدام البرنامج تسريع عملية المحاسبة وتحسينها ، من سجل إلى تقرير (R2R):

- احصل على مزيد من الوقت للتركيز على التحليل. اعتمادًا على برنامج التقارير المالية الذي تستخدمه ، جنبًا إلى جنب مع الأدوات التلقائية لإعداد الميزانية العمومية ، سيكون لديك حق الوصول إلى أدوات ذكاء الأعمال والوظائف الإضافية. ستجهزك هذه لتأخذ وقتًا لإجراء تحليل مالي أعمق - من توقع صافي الدخل والتنبؤ بالنفقات إلى تحديد الربحية.

- استخراج البيانات لإنشاء تقارير مالية تفاعلية. يمكنك أتمتة جمع البيانات المالية من جميع أنحاء المؤسسة واستخدام لوحات المعلومات المالية البديهية للإبلاغ عن البيانات الأكثر أهمية وتتبع المقاييس التي تؤثر على أهداف العمل.

- تسوية الميزانية العمومية بسهولة. تتعلق تسوية الميزانية العمومية بالعودة إلى مصدر الأموال ومقارنة حسابات الميزانية العمومية بالمصادر. بالنسبة لمعظم الشركات الصغيرة ، المصدر هو بياناتهم المصرفية. يمكّنك برنامج المحاسبة المالية من تتبع التناقضات وتصحيحها بسهولة والتأكد من صحة ميزانيتك العمومية.