ما هو الاحتيال في التجارة الإلكترونية وكيفية منعه

نشرت: 2021-09-23بقلم دينيس بورتزر ، نائب الرئيس للشراكات والتحالفات ، ClearSale

لن يجادل أحد في ملاحظة أن التجارة الإلكترونية هي جزء رئيسي من تجربة التسوق الحديثة. في العقد الماضي ، البيانات من الولايات المتحدة. يُظهر مكتب الإحصاء أن النسبة المئوية لمبيعات التجارة الإلكترونية قد زادت بنسبة 10٪ على الأقل ، وهو ما يمثل 792 مليار دولار من إجمالي مبيعات التجزئة البالغة 5638 مليار دولار في الولايات المتحدة وحدها.

بالطبع ، تغير الكثير في عام 2020 وفي النصف الأول من عام 2021. في حين أن العديد من التحولات في الأشهر الـ 18 الماضية كانت صعبة ، فقد أعطى الوباء دفعة هائلة للمبيعات عبر الإنترنت.

وفقًا لتقديرات Digital Commerce 360 ، "أنفق المستهلكون 861.12 مليار دولار على الإنترنت مع التجار الأمريكيين في عام 2020 ، بزيادة مذهلة بلغت 44.0٪ على أساس سنوي". "هذا هو أعلى معدل نمو سنوي للتجارة الإلكترونية في الولايات المتحدة منذ عقدين على الأقل. كما أنها تقترب من ثلاثة أضعاف القفزة البالغة 15.1٪ في عام 2019. "

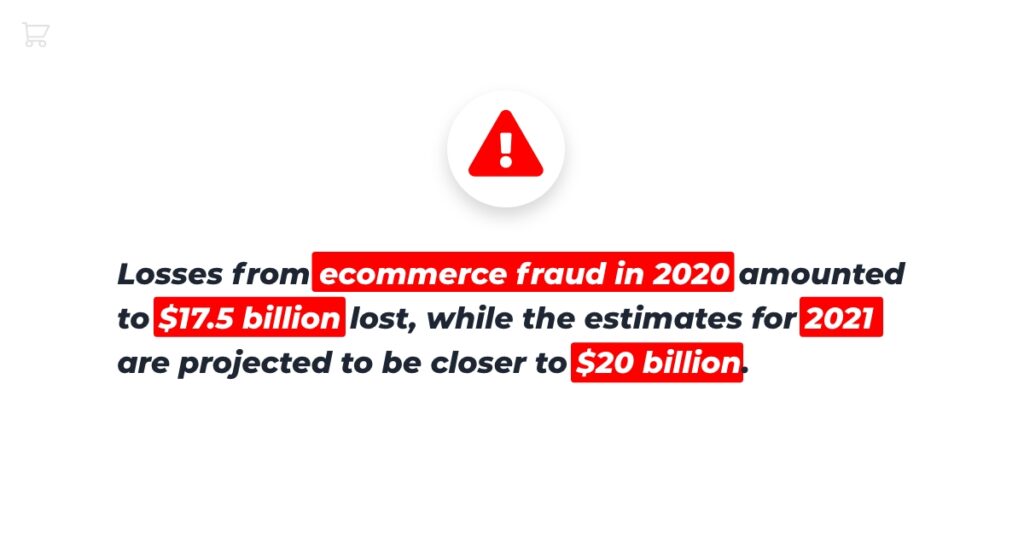

هذه فرصة كبيرة لتجار التجارة الإلكترونية. لسوء الحظ ، إنها أيضًا فرصة مهمة للمحتالين. وهم يستغلونها. بلغت الخسائر من الاحتيال في التجارة الإلكترونية في عام 2020 ما قيمته 17.5 مليار دولار ، بينما من المتوقع أن تقترب تقديرات عام 2021 من 20 مليار دولار.

من الواضح أن الاحتيال في التجارة الإلكترونية يمثل تهديدًا للتجار عبر الإنترنت وعملائهم ونتائجهم النهائية. السبيل إلى الوقاية هو أولاً بناء الوعي بالتهديدات المحتملة الموجودة. سيساعد هذا الفهم البائعين عبر الإنترنت على تحديد أفضل مسار عمل لحماية أعمالهم مع الحفاظ أيضًا على تجربة العملاء.

- ما هو الاحتيال في التجارة الإلكترونية؟

- الأنواع الحالية من الاحتيال في التجارة الإلكترونية

- الطرق التي يمكن لتجار التجارة الإلكترونية من خلالها منع الاحتيال

- منع الاحتيال في التجارة الإلكترونية: الخطوات التالية

ما هو الاحتيال في التجارة الإلكترونية؟

أولاً وقبل كل شيء ، يحتاج أصحاب المتاجر عبر الإنترنت إلى فهم ماهية الاحتيال في التجارة الإلكترونية.

من السهل افتراض أن تعريف الاحتيال لموقع التجارة الإلكترونية هو عمليات الشراء التي تتم باستخدام معلومات الدفع المسروقة ، سواء كانت بطاقة ائتمان أو بطاقة خصم أو حتى محفظة رقمية. ومع ذلك ، فإن الحقيقة هي أن الاحتيال في التجارة الإلكترونية يشمل أكثر من ذلك بكثير.

يكمن خطر استخدام مثل هذا التعريف الضيق في أن تجار التجارة الإلكترونية قد يركزون فقط على الحماية من هذا النوع الفردي من الاحتيال بينما يتجاهلون تهديدًا أوسع نطاقًا.

لذلك ، بدلاً من قصر التعريف على بطاقات الائتمان المخترقة ، يجب فهم الاحتيال في التجارة الإلكترونية على أنه أي نوع من الخداع الإجرامي الذي يحدث أثناء معاملة تجارية عبر الإنترنت. ينتج عن هذا نوع من المكاسب الشخصية للمحتال ، بينما يؤثر سلبًا على التاجر.

قد يبدو الاحتيال في التجارة الإلكترونية أقل تأثيرًا للوهلة الأولى ، بسبب الطبيعة الافتراضية الكامنة في جزء كبير من المعاملة. لا تخطئ ، رغم ذلك - - بينما نستخدم مصطلح الاحتيال ، فإن ما نتحدث عنه هو السرقة. إنه حقيقي مثل شخص يمسك عقدًا أو تلفزيونًا وينفد من باب المتجر ، وهو بنفس القدر من الضرر.

إذا لم يكن ذلك كافيًا لإقناع تجار التجارة الإلكترونية بالاهتمام ، فيجب أن يكون هذا: تقرير LexisNexis أنه بحلول الأيام الأولى للوباء ، كان الاحتيال في التجارة الإلكترونية يكلف المتاجر عبر الإنترنت 3.36 دولارًا لكل دولار من عمليات الاحتيال الاستهلاكية التي تم إكمالها. يمثل هذا زيادة بنسبة 7.3٪ عن عام 2019. ومن المرجح أن يزداد الأمر سوءًا.

الأنواع الحالية من الاحتيال في التجارة الإلكترونية

مع توسيع وجهة نظر الاحتيال في التجارة الإلكترونية لتشمل أكثر من معلومات بطاقة الائتمان المسروقة ، فإن السؤال المنطقي التالي الذي يجب الإجابة عليه هو "ما أنواع الاحتيال التي يواجهها التجار؟" على الرغم من وجود مجموعة متنوعة من الاختلافات ، إلا أن هناك ثلاث فئات رئيسية من الاحتيال يحتاج بائعو التجارة الإلكترونية إلى معرفتها.

الاحتيال في رد المبالغ المدفوعة

أي تاجر يقوم بالدفع عن طريق بطاقة الائتمان أو الخصم يكون على دراية برد المبالغ المدفوعة. على الرغم من أنه تم إنشاؤه في البداية لحماية المستهلكين وتشجيع استخدام بطاقات الائتمان ، إلا أن عمليات رد المبالغ المدفوعة أصبحت بشكل متزايد أداة يستخدمها المحتالون.

هناك عدد من المواقف التي يمكن اعتبارها احتيالًا لرد المبالغ المدفوعة:

- يشتري العميل عنصرًا باهظًا ويندم على المصاريف ، لكنه لا يريد إرجاعها

- يتطلع أحد العملاء إلى إخفاء عملية شراء عن الزوج أو الزوجة أو شخص آخر مهم

- يضع المشتري الطلب بقصد الحصول على منتجات مجانية

يعد الاحتيال المتعلق برد المبالغ المدفوعة مشكلة رئيسية ، وليس فقط بسبب فقدان البضائع. عندما يقدم مستهلك طلبًا لرد المبالغ المدفوعة ، يكون التاجر مسؤولاً عن الرسوم بالإضافة إلى أي رسوم مرتبطة بالمطالبة. كما أنهم مسؤولون عن إثبات أن عملية الشراء كانت مشروعة.

يبدأ منع الاحتيال المتعلق برد المبالغ المدفوعة بحفظ السجلات بشكل جيد:

- احتفظ بمعلومات مفصلة عن تاريخ الشراء

- قم بإنشاء ملفات تعريف منزلية باستخدام البيانات التاريخية - - من المرجح أن يقوم العميل الذي يقوم برد المبالغ المدفوعة بعمل ذلك مرة أخرى بنسبة 9 مرات

- طلب التوقيع أو تسليم التأكيد

- انشر سياسات الإرجاع بشكل واضح وسهل الفهم على موقعك

الاحتيال الودي

الاحتيال الودية مرتبط بالاحتيال لرد المبالغ المدفوعة. الفرق؟ الاحتيال الودي هو الاستخدام غير المقصود لنظام رد المبالغ المدفوعة الذي يؤدي إلى الاحتيال. يشار إليه أحيانًا باسم "الاحتيال العرضي".

يحدث هذا النوع من الاحتيال عندما:

- لا يحتفظ العميل بسجلات جيدة تتعلق بمشتريات بطاقة الائتمان

- ينسون الدفع المتكرر

- المشتري غير واضح بشأن سياسة الإرجاع أو الاسترداد

- نسي العميل أنه أجرى عملية الشراء ، أو أجرى أحد أفراد الأسرة عملية الشراء باستخدام بطاقته

- يختلف اسم التاجر الموجود في كشف حساب بطاقة ائتمان المتسوق عن اسم المتجر الذي تم الشراء منه

يتلخص منع هذا النوع من الاحتيال إلى حد كبير في التواصل الجيد مع العميل:

- تأكد من أن اسم الشركة واسم المتجر يظهران بنفس الشكل في بيانات العميل

- اتصالات البريد الإلكتروني حول المدفوعات المتكررة قبل حدوثها

- لديك وسيلة واضحة للحصول على خدمة العملاء

- سياسات الاسترجاع والاستبدال مكتوبة جيدًا ويسهل العثور عليها

- يجب أن تتطلب المشتريات عالية القيمة التوقيع

الاحتيال بعدم وجود بطاقة

في حين أن النوعين الأولين من الاحتيال مهمان للحماية منه ، فإن الاحتيال باستخدام البطاقة غير الموجودة (CNP) هو الأكثر أهمية من الثلاثة. يشمل هذا التهديد أي حالة يتم فيها استخدام رقم بطاقة ائتمان مسروق أو تم الحصول عليه عن طريق الاحتيال لإجراء عملية شراء. عادةً ما يؤدي الاحتيال عبر CNP إلى رد المبالغ المدفوعة إلى التاجر ، ولكن نظرًا لارتباطه الوثيق بمحاولات الاحتيال المهنية ، وحتى سرقة الهوية ، فإنه يستحق فئته الخاصة.

يمكن سن الاحتيال CNP بعدة طرق:

- يحصل المحتال على حق الوصول إلى حساب العميل ويستخدم بطاقته المسجلة (المعروف أيضًا باسم احتيال الاستيلاء على الحساب)

- استخدام رقم بطاقة ائتمان منزوع الدسم أو مسروق قبل الإبلاغ عن البطاقة ؛ يمكن أن يؤدي ذلك إلى احتفاظ المجرم بالعنصر ، أو إعادته لاسترداد الأموال إلى نوع دفع مختلف ، أو بيعه بسعر مخفض إلى مستهلك غير متشكك

- باستخدام بطاقة ائتمان مسروقة ، يقوم المحتال بعملية شراء عبر الإنترنت ويستلم العنصر من المتجر. لقد أصبح هذا مصدر قلق أكبر حيث أصبح الشراء عبر الإنترنت والاستلام من المتجر (BOPIS) والتقاط على الرصيف أكثر شيوعًا ، خاصة أثناء الوباء

يجب على التجار حماية أنفسهم من خلال:

- الحفاظ على الامتثال لمعايير أمان بيانات صناعة بطاقات الدفع (PCI DSS)

- طلب إدخال CVV لكل معاملة ، حتى تلك التي تستخدم بطاقة مخزنة

- استخدم أدوات التحليلات التنبؤية التي تجمع بين أجزاء متعددة من بيانات العملاء ، مثل البريد الإلكتروني والعناوين المادية ، وعناوين IP ، وما إلى ذلك ، مع معلومات الطلب للإبلاغ عن المعاملات السيئة المحتملة

الطرق التي يمكن لتجار التجارة الإلكترونية من خلالها منع الاحتيال

بالإضافة إلى الإجراءات المحددة المدرجة لكل نوع من أنواع الاحتيال ، هناك عدد من الخطوات الأوسع نطاقًا التي يمكن للبائعين عبر الإنترنت اتخاذها لحماية أعمالهم ، بغض النظر عن الحجم أو الإيرادات.

- اختر معالج دفع تابع لجهة خارجية حسن السمعة : على الرغم من أن عمليات رد المبالغ المدفوعة مكلفة للتجار ، إلا أنها تلحق الضرر أيضًا بمعالجات الدفع. سيتم استثمار شريك موثوق في معالجة الدفع في نجاحك وقدرتك على صد الاحتيال بقدر البائع. يمكن أن يكون هذا مهمًا بشكل خاص إذا كان لدى التاجر أي أنواع معاملات عالية الخطورة ، مثل قبول المدفوعات المتكررة أو التواجد في صناعة بها عمليات رد المبالغ المدفوعة تاريخياً.

- استخدم مرشحات الاحتيال في منصة التجارة الإلكترونية : تهدف المرشحات المضمنة في منصات التجارة الإلكترونية إلى العمل كخط دفاع أول للتجار عبر الإنترنت. هذه المرشحات تراقب العلامات الحمراء مثل:

- عدد المبيعات خلال فترة زمنية قصيرة

- عنوان IP غير متطابق بين عنوان الشحن وعنوان IP الخاص بالمشتري

- مبالغ شراء عالية الدولار

- المعاملات التي لا تتطابق فيها عناوين الشحن والفواتير

- أخطاء في إدخالات CVV

- عمليات الشراء التي تحدث خلال الأطر الزمنية عالية الاحتيال عادةً

- حافظ على البرامج والأنظمة الأساسية مُصححة ومُحدثة : تمامًا مثل برامج الكمبيوتر المنزلية والمكتبية ، تقوم منصات التجارة الإلكترونية بإصدار تصحيحات وتحديثات. إذا كنت تدير النظام الأساسي الخاص بك بنفسك ، فتأكد من مواكبة تحديثات الأمان وتصحيحات البرامج وما إلى ذلك. إذا كنت تقوم بالاستعانة بمصادر خارجية لإدارة نظام التجارة الإلكترونية الخاص بك ، فتأكد من أن مزودك لديه جدول تحديث قوي.

- أضف برنامج حماية من الاحتيال إلى عمليتك : تضيف برامج وخدمات منع الاحتيال من جهة خارجية طبقة أخرى من الحماية. عند التفكير في حل لمنع الاحتيال ، انتبه جيدًا لكيفية قيام الشركة بحمايتك. هل يستخدمون خوارزمية للتنبؤ بالاحتيال؟ هل يستخدمون الذكاء الاصطناعي في تحليلهم التنبئي؟ هل يستخدمون تحليل الاحتيال البشري مقترنًا بالبرمجيات ، أم يستخدمون أحدهما فقط أو الآخر؟ هل ستؤدي إضافة هذه الطبقة الإضافية إلى مزيد من الاحتكاك في عملية الشراء للعملاء؟

- حماية رد المبالغ المدفوعة: حتى إذا كنت تستخدم حلًا تابعًا لجهة خارجية ، فقد تكون عمليات رد المبالغ المدفوعة مصدر قلق. تقدم بعض الحلول ضمانات رد المبالغ المدفوعة جنبًا إلى جنب مع الحماية من الاحتيال. يمكن أن يمنع هذا التاجر من مواجهة عملية نزاع مكلفة وتستغرق وقتًا طويلاً.

منع الاحتيال في التجارة الإلكترونية: الخطوات التالية

في حين أن بعض فئات البضائع يمكن أن تكون أكثر عرضة لأنواع مختلفة من الاحتيال ، لا يوجد متجر للتجارة الإلكترونية محصن. سواء كان متجرًا صغيرًا أو متجرًا صغيرًا على الإنترنت أو تاجرًا للتجارة الإلكترونية ، فإن الحماية هي المفتاح لتقليل تأثير الاحتيال عبر الإنترنت إلى الحد الأدنى.

مع استمرار زيادة الاحتيال في التجارة الإلكترونية ، من حيث التكرار والتطور ، يحتاج التجار إلى الاستفادة من الأدوات المتاحة لوقف السرقة من أعمالهم. أن تكون مجتهدًا وتراقب العلامات الحمراء التي تشير إلى احتيال محتمل هي مجرد البداية. احتضن التكنولوجيا التي يمكن أن تمنحك وسيلة برمجية لتحديد ووقف الاحتيال من متجرك عبر الإنترنت قبل أن يبدأ.