ما هي مذكرة الائتمان (وكيف تعمل)؟

نشرت: 2022-06-08ملاحظات الائتمان جزء مهم من الفواتير. في العديد من البلدان ، تعتبر أيضًا مطلبًا قانونيًا.

في عالم مثالي ، لن تحدث أخطاء أو مشكلات في الطلبات والفواتير على الإطلاق ...

ولكن كما نعلم جميعًا ، في العمل ، تتغير الظروف والأوامر كثيرًا. تساعدنا ملاحظات الائتمان في إدارة ذلك والحفاظ على سجل مسك دفاتر واضح.

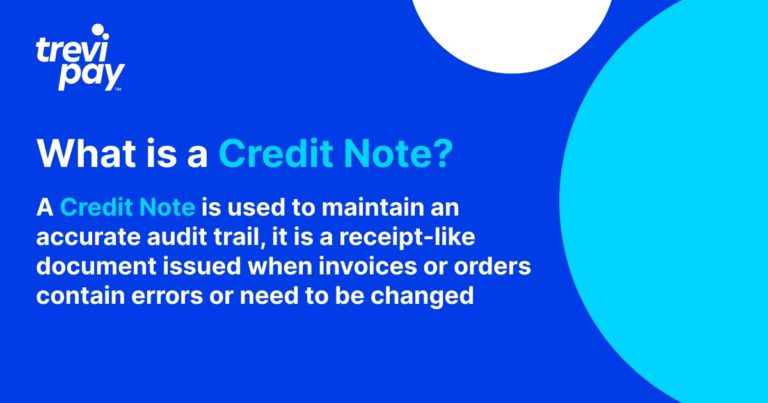

ما هي مذكرة الائتمان؟

ملاحظة الائتمان (المعروفة أحيانًا باسم مذكرة الائتمان ) هي مستند يشبه الإيصال يتم إصداره عندما تحتوي الفواتير أو الطلبات على أخطاء أو تحتاج فقط إلى التغيير.

يمكن استخدامه للقيمة الكاملة أو الجزئية للفاتورة. والغرض منه هو تصحيح السجل الائتماني بين الأطراف دون حذف فاتورة حالية وإنشاء فاتورة جديدة.

يساعد في الحفاظ على تسلسل فاتورة دقيق وتتبع مراجعة.

هل إشعار الائتمان استرداد؟

ملاحظة الائتمان مشابه - ولكن ليس بالضبط نفس - استرداد. ملاحظة الائتمان هي إقرار وإثبات للائتمان المستحق ، في حين أن رد الأموال هو سداد مباشر للائتمان.

من المرجح أيضًا أن تشير مذكرة الائتمان ضمنيًا إلى مزيد من المعاملات بين الطرفين ، في حين أن الاسترداد لا يعني ذلك.

يتم إصدار الإشعارات الدائنة لعدة أسباب عملية. لا تتعلق هذه بالضرورة بقضايا الجودة ، على الرغم من أنها قد تشملها. يتم إصدار المبالغ المعادة عمومًا لأسباب أبسط تتعلق بعدم الرضا عن الخدمات أو السلع.

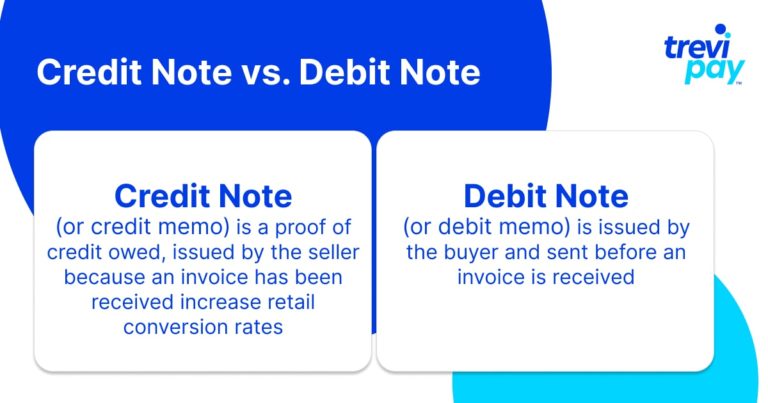

ما الفرق بين إشعار الدائن وإشعار الخصم؟

ملاحظات الائتمان والخصم متشابهة ولكنها ليست متشابهة. يتمثل الاختلاف الرئيسي في أن الإشعارات الدائنة يتم إصدارها من قبل البائع ، بينما يتم إصدار إشعارات الخصم (تسمى أحيانًا مذكرات الخصم ) من قبل المشتري.

عادةً ما يتم إرسال إشعارات الخصم قبل استلام الفاتورة ، بينما يتم إرسال الإشعارات الدائنة بسبب استلام الفاتورة.

يمثل الأول أيضًا طلبًا رسميًا للحصول على ائتمان للبائع (الذي قد يعارضه بعد) ، لكن الأخير يشير إلى إقرار البائع بالائتمان المستحق.

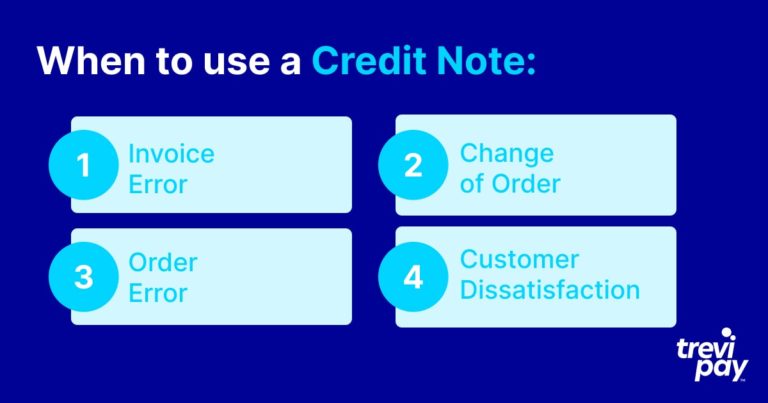

لماذا ومتى يتم استخدام مذكرة الائتمان؟

يمكن إصدار إشعار دائن قبل السداد أو بعده. يعكس التوقيت النقطة التي تنشأ فيها المشكلة في عملية الفوترة.

يتم إصدارها عادةً لأحد الأسباب التالية:

خطأ في الفاتورة

يمكن أن يكون هذا ببساطة سعرًا غير صحيح مدرجًا في الفاتورة أو منتجات أو طلبات غير صحيحة أو خطأ متعلق بالخصم أو ضريبة القيمة المضافة.

خطأ في الطلب

إذا كان طلب العميل تالفًا أو غير صحيح. يمكن أن يختلف هذا من أمر خاطئ تمامًا إلى بعض المشكلات البسيطة فيه.

تغيير النظام

سواء لأسباب داخلية (على سبيل المثال ، قرارات الإدارة) أو لأسباب خارجية (على سبيل المثال ، قرارات عميل المشتري) ، يجوز للمشتري تغيير أو إلغاء طلب تم دفعه بالفعل أو تقديمه.

عدم رضا العملاء

قد لا تتطابق توقعات العملاء مع ما يتلقونه. ربما تم إدراج المنتج أو وصفه بشكل غير صحيح من قبل البائع ، أو أنه لا يلبي توقعات الجودة.

سيناريو مثال لإصدار إشعار دائن

طلبت شركة Construction Co. لتوها ثلاث شاحنات مسطحة كبيرة من موردها المعتاد ، Truck Ltd. أصدرت Truck Ltd فاتورة آلية بمبلغ 150.000 دولار أمريكي وأرسلتها إلى شركة Construction Co.

لسوء الحظ ، لم يُدرج مبلغ الفاتورة خصم 10٪ الذي وعد به موظفو مبيعات Truck Ltd.

قبل أن يكتشف أي شخص الخطأ ، يتم الدفع بنجاح بواسطة فريق المحاسبة بشركة Construction Co. (الذين لم يكونوا على علم بقضية الخصم). أدركت Truck Ltd. خطأها بعد فترة وجيزة وأصدرت إشعارًا دائنًا بالمبلغ الذي دفعته شركة Construction Co الزائدة (15000 دولار).

يتم تسجيل إشعار الدائن أيضًا من قبل كلا الطرفين داخليًا بحيث تكون حساباتهما متوازنة. في المرة التالية التي تقوم فيها شركة Construction Co بالشراء من Truck Ltd. ، يتم استرداد إشعار الدائن بالفاتورة - يتم خصم 15000 دولار من إجمالي الائتمان.

كيف تصدر مذكرة الائتمان؟

يتم إصدار الإشعارات الدائنة من وإلى إدارات المحاسبة - على سبيل المثال ، يتم إصدار الفواتير العادية على طول نفس القنوات.

عادةً ما تكون مرتبطة بشكل مباشر بفاتورة محددة ، لذلك من الأفضل الاحتفاظ بها في نفس سلاسل البريد الإلكتروني مثل تلك (إذا كان برنامج المحاسبة الخاص بك يتيح ذلك).

في بعض الأحيان يمكن ربطها بفاتورة مستقبلية (كما في المثال أعلاه). يتم تشغيل السيناريو الأخير عندما يكون أكثر ملاءمة لأن المعاملات المتعددة بين الأطراف تحدث بانتظام.

ملاحظات الائتمان في المحاسبة

تعتمد كيفية إدخال الملاحظات الدائنة في حساباتك بالضبط على نظام مسك الدفاتر الذي تستخدمه.

في إمساك الدفاتر ذات القيد الفردي ، يجب إدخال قيمة الإشعار الدائن في حساب العميل. في مسك الدفاتر ذات القيد المزدوج ، يتم إدخالها كائتمان ضمن حسابات القبض والمدين تحت الإيرادات.

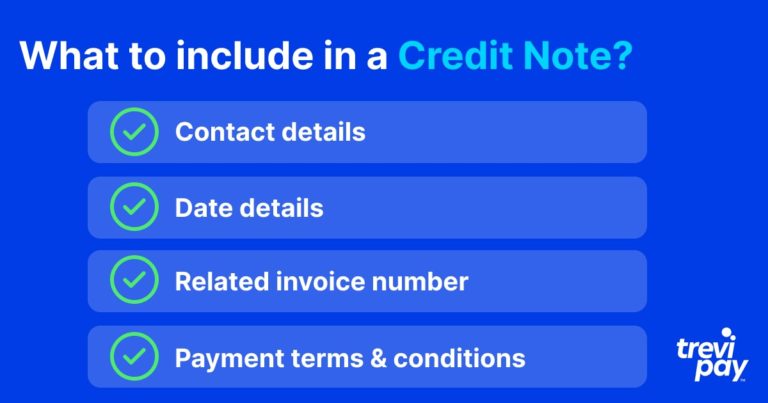

ما هي المعلومات التي يجب عليك تضمينها في إشعار الائتمان؟

يجب أن تكون المعلومات الواردة في إشعار الائتمان مماثلة لتلك المدرجة في الفاتورة. هذا يشمل:

- بيانات المتصل

- تفاصيل التاريخ

- رقم الفاتورة ذات الصلة

- شروط وأحكام الدفع

هل يمكن أن يكون لمذكرة الائتمان تاريخ انتهاء الصلاحية؟

ملاحظات الائتمان لها تواريخ انتهاء الصلاحية. سيتم سرد هذا في شروط الدفع الخاصة بهم. عادة ما يكون لدى المستلم 12 شهرًا لاستخدام رصيد الائتمان.

استنتاج

ملاحظة الائتمان هي أداة أساسية للحفاظ على عملية مسك الدفاتر الخاصة بشركتك واضحة.

بدونها ، سيتعين حذف الفاتورة الأصلية وإصدار فاتورة أخرى مكانها عند ظهور مشكلات. هذا من شأنه أن يخلق ارتباكا في عمليات المحاسبة والمراجعة.

يتم إصدار مذكرات الائتمان لعدد من الأسباب. وتتراوح هذه من خطأ في مبلغ الفاتورة إلى عدم رضا العملاء عن شرائهم.

إنها دليل على أن سلطات السلوك المالي تطلب في كثير من الأحيان (بما في ذلك في المملكة المتحدة). كما أنها تمثل تأكيدًا مهمًا على استرداد أموال المشتري.

كوثائق ، فهي لا تختلف عن الفواتير. يتمثل أحد الاختلافات في أنه يمكن إصدارها قبل أو بعد معالجة الدفع.