دليل أصحاب الأعمال الصغيرة لإعداد خطط التقاعد للموظفين

نشرت: 2022-05-07تعرف على كيفية الاحتفاظ بالموظفين باستخدام خطة مدخرات التقاعد المناسبة للشركات الصغيرة.

تسبب جائحة COVID-19 في تعطيل الخطط المالية لملايين الأشخاص.

وفقًا لمسح أجرته Age Wave و Edward Jones لعام 2020-21 ، يخطط واحد من كل ثلاثة أمريكيين لتأجيل خطط التقاعد بسبب الوباء ، بينما توقف 14 مليونًا عن المساهمات الشهرية في حسابات التقاعد تمامًا (اعتبارًا من مارس 2021). يقول 70 ٪ إن الوباء دفعهم إلى إعطاء الأولوية للتخطيط المالي طويل الأجل.

ومع ذلك ، أفاد مكتب إحصاءات العمل أن 67٪ فقط من عمال الصناعة الخاصة لديهم إمكانية الوصول إلى خطط التقاعد المقدمة من صاحب العمل في عام 2020. وهذا يعني أن أكثر من 33٪ من العمال ليس لديهم دعم صاحب العمل عندما يتعلق الأمر بمدخرات التقاعد.

بصفتك صاحب عمل صغير ، يمكنك القيام بدورك من خلال إنشاء برنامج ادخار للتقاعد لضمان حصول موظفيك على الأمن المالي في الأوقات الصعبة. في هذه المقالة ، نوضح بعض خطط التقاعد الشائعة للشركات الصغيرة وكذلك تحديد خطوات إعداد حزمة تقاعد لموظفيك.

خيارات خطة التقاعد لشركتك الصغيرة

فيما يلي بعض خيارات خطة التقاعد للأعمال الصغيرة التي يمكنك وضعها في الاعتبار:

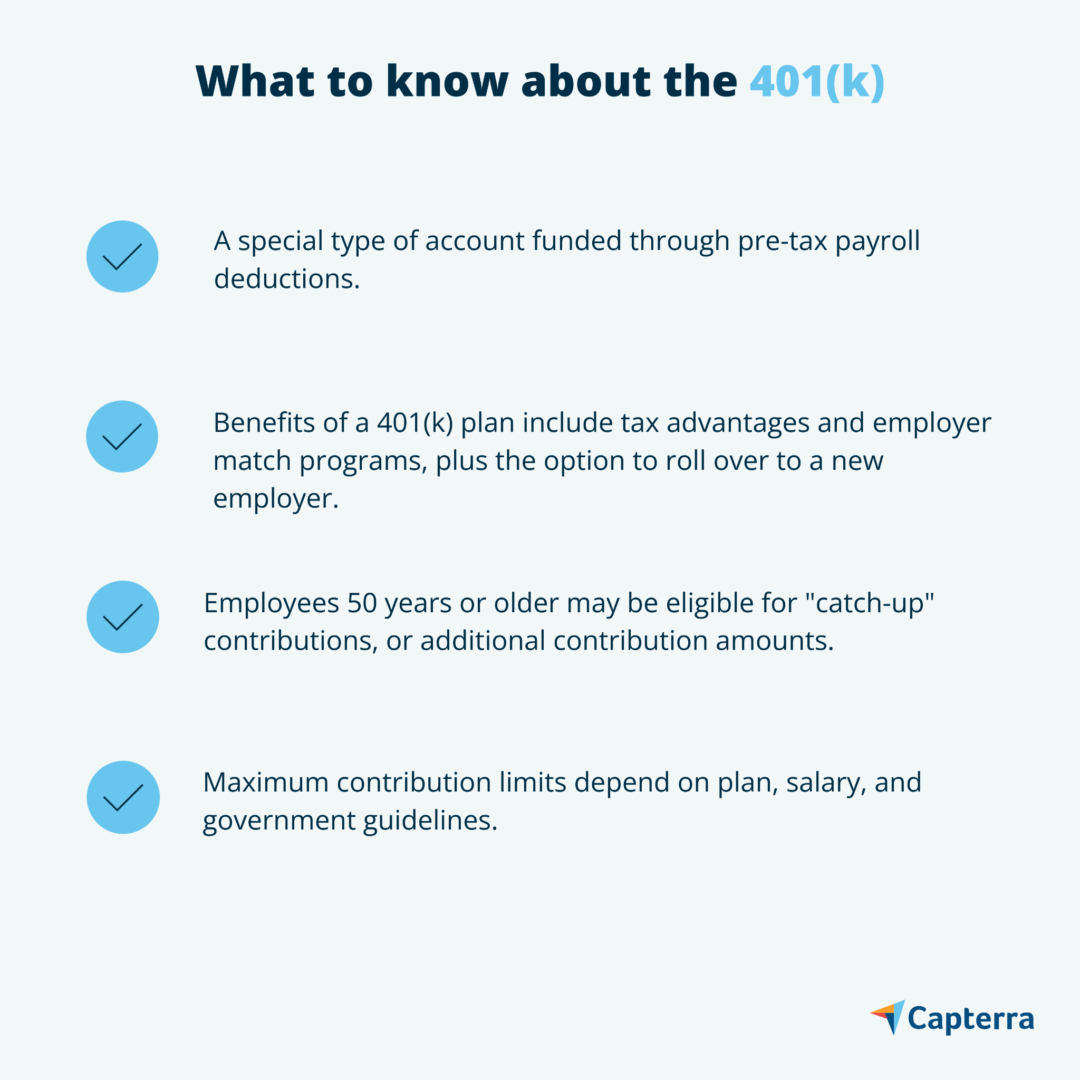

1. خطة 401 (ك)

في خطة 401 (ك) ، أنت بصفتك صاحب العمل تضع نسبة مئوية من راتب الموظف الموافق عليه في حساب استثمار ، حيث تنمو صناديق التقاعد معفاة من الضرائب. يمكن للموظفين اختيار المبلغ الذي يريدون المساهمة به والأموال التي يرغبون في الاستثمار فيها. ومع ذلك ، فهم مقيدون باختيار أدوات الاستثمار التي توفرها خطتك التي اخترتها.

401 (ك) جذابة بشكل خاص للموظفين لأنها تأتي مع مساهمات ترعاها الشركة. على سبيل المثال ، إذا ساهم موظف بمبلغ 1000 دولار في حسابه ، فيمكنك المساهمة بنسبة 50 ٪ من المبلغ (أي 500 دولار) ، إضافة إلى استثماراته. إذا بدت هذه المساهمات مكلفة بالنسبة لك ، فلاحظ أنه يمكن خصمها من ضريبة الدخل الفيدرالية لشركتك.

هناك نوعان شائعان من خطط 401 (k): 401 (k) s التقليدية و Roth 401 (k) s. وفقًا لدليل ماركوس لخطط 401 (ك) ، يكون الاختلاف الرئيسي بين الخطتين هو عندما تدخل المزايا الضريبية حيز التنفيذ.

يسمح المعيار 401 (k) التقليدي للموظفين بخصم المساهمات من دخلهم الخاضع للضريبة ؛ يتم فرض ضرائب على أرباحهم بمجرد سحب أموالهم التقاعدية. من ناحية أخرى ، تأخذ خطة Roth 401 (k) المساهمات من الدخل بعد الضريبة للموظفين فقط. نظرًا لأن الموظفين قد دفعوا بالفعل مستحقاتهم ، لا يتم فرض ضرائب على أرباحهم الرأسمالية بمجرد سحبها.

أشياء يجب معرفتها حول خطط 401 (ك) التقليدية ( المصدر )

يلاحظ ماركوس أيضًا أن العديد من 401 (ك) تأتي مع جدول استحقاق. على سبيل المثال ، قد لا تسمح بعض خطط 401 (ك) للموظفين بتلقي مساهمات صاحب العمل إذا غادروا الشركة قبل تاريخ متفق عليه. تحفز مثل هذه الخطط الموظفين على ولائهم لشركاتهم ، مما قد يقلل من معدل دوران أعمالك الصغيرة.

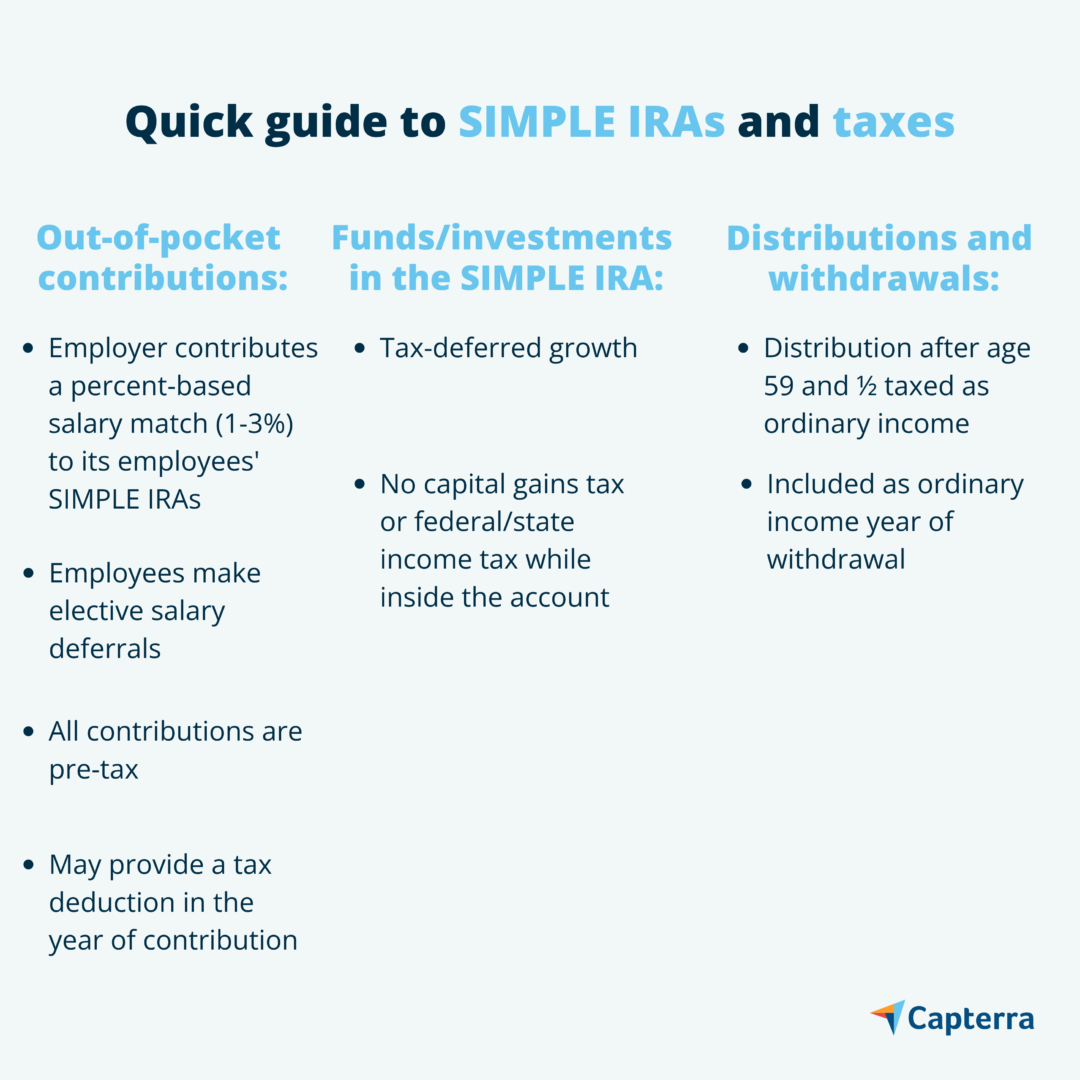

2. الجيش الجمهوري الايرلندي البسيط

تم تصميم خطط المطابقة الحافزة للادخار للموظفين ، أو SIMPLE IRAs ، لتبسيط خطط مدخرات التقاعد للشركات الصغيرة. تحتوي أجهزة IRAs البسيطة على رسوم إدارة حساب أقل من خطط 401 (k) و IRA ولديها أيضًا قيود أقل.

نظرة عامة على أجهزة IRAs البسيطة ( المصدر )

تلاحظ IRS أن أجهزة IRA البسيطة متاحة فقط للشركات التي لديها 100 موظف أو أقل ، لذا فهي مثالية للشركات الصغيرة.

في حساب IRA البسيط ، تقوم بتدوير جزء بسيط من راتب كل موظف في حسابات الاستثمار المخصصة لهم. أنت مطالب أيضًا بتقديم مساهمات تصل إلى 3٪ من راتب موظفك. بالإضافة إلى ذلك ، لديك خيار المساهمة حتى إذا اختار موظفوك عدم القيام بذلك ، وستكون مساهمتك معفاة من الضرائب - وهو وضع يربح فيه الجميع.

3. خصم الرواتب الجيش الجمهوري الايرلندي

إذا كنت لا تستطيع تحمل الاشتراكات في خطة 401 (k) ، فيمكنك إعداد خصم من كشوف المرتبات IRA. على غرار 401 (k) ، يتيح لك خصم IRA من كشوف المرتبات أخذ نسبة مئوية منتخبة من قبل الموظف من راتبه الشهري ، والتي تقوم بعد ذلك بدفعها إلى حساب استثمار يتمتع بامتيازات ضريبية. يمكن لموظفيك اختيار الأصول التي يرغبون في الاستثمار فيها. بخلاف 401 (k) s ، في IRAs ، لا يقتصر الموظفون على الأصول التي يختارها مزود شركتك.

نظرًا لأن أصحاب العمل لا يقدمون أي مساهمات ، فإن إنشاء خصم من كشوف المرتبات لن يمنحك أي خصومات ضريبية. ومع ذلك ، يمكن لموظفيك الاستمتاع بمزايا ما قبل الضرائب وبعدها. إذا اختاروا الجيش الجمهوري الأيرلندي التقليدي ، فيمكن خصم مساهمتهم من الضرائب المستحقة عليهم ، لكن أرباحهم الرأسمالية ستكون خاضعة للضريبة. وإذا اختاروا Roth IRA ، فلا يمكن أن تأتي مساهماتهم إلا من الدخل بعد الضرائب ، مما يجعل أرباح رأس المال معفاة من الضرائب.

حساب تكاليف مزايا الموظفين لشركتك الصغيرة

للتلخيص ، قد تكون خطط 401 (k) و IRAs البسيطة أكثر تكلفة إذا اخترت مطابقة مساهمات الموظفين ، ولكن يمكن خصم هذه النفقات من الدخل الخاضع للضريبة لشركتك. تأتي أجهزة IRAs البسيطة أيضًا بتكاليف موفر أقل. من ناحية أخرى ، لا تتطلب IRAs خصم الرواتب مساهمات صاحب العمل ولكنها لا تقدم أيضًا أي مزايا ضريبية.

بصفتك مالكًا لنشاط تجاري صغير ، يجب أن تدرك أن حزم التقاعد الجذابة تساعد في جذب أفضل المواهب والاحتفاظ بها. هذا صحيح بشكل خاص لمطابقة صاحب العمل ، والتي تحفز الموظفين على الأداء الجيد والمساهمة في صافي أرباح شركتك.

بالنسبة للمبتدئين ، قم بتقييم الوضع المالي الحالي لشركتك لتحديد الخطة التي يمكنك تحمل تكلفتها. إذا لم تكن برامج التقاعد هي الميزة الوحيدة للموظفين التي تخطط لتقديمها ، فاستخدم حاسبة تكلفة مزايا الموظفين للحصول على تقدير لتكاليفك الإجمالية. تذكر ، بغض النظر عن خطة التقاعد التي تختارها ، ستظل مطالبًا قانونًا بمطابقة مساهمات الضمان الاجتماعي والرعاية الطبية من رواتب موظفيك.

3 خطوات لإعداد حزمة التقاعد

اتبع هذه الخطوات الثلاث لإعداد خطة تقاعد الموظف لشركتك الصغيرة:

1. ابحث عن مزود خطة

لإعداد خطة 401 (k) أو IRA ، تحتاج أولاً إلى العثور على موفر خطة - ويفضل أن يكون متخصصًا في خطط تقاعد الموظفين للشركات الصغيرة. تقدم المؤسسات المالية مثل البنوك والسمسرة هذه الخدمات. يتقاضى معظم مقدمي الخدمة رسومًا للمساعدة في إدارة أصول موظفيك ، لذلك من الأفضل البحث عن مقدمي خدمات برسوم خدمة منخفضة.

2. اجعلها رسمية

اجعل الأمور رسمية عن طريق إنشاء مستند مكتوب يحدد المزايا والحقوق والميزات التي توفرها خطتك. إذا اخترت إنشاء خطة 401 (ك) ، فأنت ملزم قانونًا بوضع الأصول المضمنة في خطة كل موظف ضمن حسابات ثقة معينة. يساعد هذا في ضمان استخدام أي ودائع فقط من قبل المشارك والمستفيد من كل حساب ثقة - أي أنت وموظفيك. بعد ذلك ، أنشئ نظامًا منظمًا لحفظ السجلات لتتبع جميع الأصول المعنية.

3. شارك التفاصيل مع موظفيك

أخيرًا ، شارك تفاصيل الخطة مع جميع الموظفين. تأكد من أنهم على دراية بجميع تكاليف مقدم الخدمة ، مثل الرسوم السنوية ورسوم التحويل. إذا قرروا التسجيل في الخطة ، اسمح لهم بتحديد النسبة المئوية من رواتبهم التي ينوون المساهمة بها.

استثناء لـ SIMPLE IRAs: عملية الإعداد أسهل بالنسبة لأجهزة IRAs البسيطة. كل ما عليك فعله هو ملء النموذج 5304-SIMPLE أو النموذج 5305-SIMPLE. املأ النموذج 5304 إذا كنت تريد منح موظفيك حرية اختيار المؤسسة المالية التي ستستضيف IRA الخاص بهم. من ناحية أخرى ، إذا كنت تريد أن يشترك جميع الموظفين مع موفر واحد تختاره الشركة بحيث يكون من السهل تتبع الاستثمارات ، فقم بملء النموذج 5305 بدلاً من ذلك.احتفظ بالمواهب واستمتع بالمزايا الضريبية مع خطط التخطيط للتقاعد

يستحق كل موظف تقاعدًا سلميًا. عندما تنشئ برامج تقاعد تحفز على الادخار للمستقبل ، فإنك تثبت لعمالك أنها ذات قيمة لشركتك. موظفوك أكثر سعادة ، مما يساعد على تقليل معدل دوران عملك ويجعلك قادرًا على المنافسة في سوق العمل. ليس ذلك فحسب ، فأنت تستفيد أيضًا من مساهمات صاحب العمل المعفاة من الضرائب.