مستقبل التكنولوجيا المالية: التحليلات التنبؤية والرؤى المستندة إلى الذكاء الاصطناعي

نشرت: 2023-08-01في المشهد الدائم التطور للتكنولوجيا المالية (FinTech) ، ظهرت البيانات كعملة جديدة. إنه يقود الابتكار ويعيد تشكيل الصناعة. مع الانتشار السريع للمعاملات الرقمية والخدمات المصرفية عبر الإنترنت والمدفوعات عبر الهاتف المحمول ، يتم إنشاء كمية هائلة من البيانات كل ثانية.

ومع ذلك ، ليس حجم البيانات مهمًا فحسب ، ولكن كيف تسخر الشركات والمؤسسات المالية إمكاناتها لاكتساب رؤى قيمة ودفع عملية صنع القرار المستنيرة.

حجم المعلومات المتداولة عبر العالم المادي والاقتصاد العالمي هائل ومتنوع. ينشأ من قنوات مختلفة مثل أجهزة الاستشعار وصور الأقمار الصناعية ونشاط الويب والتطبيقات الرقمية ومقاطع الفيديو ومعاملات بطاقات الائتمان.

ومع ذلك ، فإن البيانات غير المعالجة لها أهمية محدودة حتى يتم دمجها مع البيانات الأخرى وتحويلها إلى معلومات لتعزيز عملية صنع القرار. تكتسب البيانات أهمية وتكشف عن رؤى قيمة من خلال وضع سياق ، على سبيل المثال ، أرقام المبيعات ضمن البيانات التاريخية أو اتجاهات السوق. فجأة ، يمكن أن تشير هذه الأرقام إلى النمو أو الانخفاض مقارنة بالمعايير أو كنتيجة لاستراتيجيات محددة.

مع استمرار زيادة حجم البيانات الناتجة عن المعاملات المالية ، يصبح من الضروري لشركات FinTech الاستثمار في تحليلات البيانات ودمج التحليلات التنبؤية التي يدعمها الذكاء الاصطناعي. لتسخير الإمكانات الكاملة لمجموعات البيانات الضخمة هذه وتمكين تحليل البيانات المتقدم ، غالبًا ما يبحثون عن خبرة خدمات تطوير الذكاء الاصطناعي . خاصة تلك التي تستخدم الخوارزميات وتقنيات التعلم الآلي لاستخراج وتحديد الأنماط ودفع عمليات صنع القرار المستنيرة.

مقدمة في الذكاء الاصطناعي في FinTech

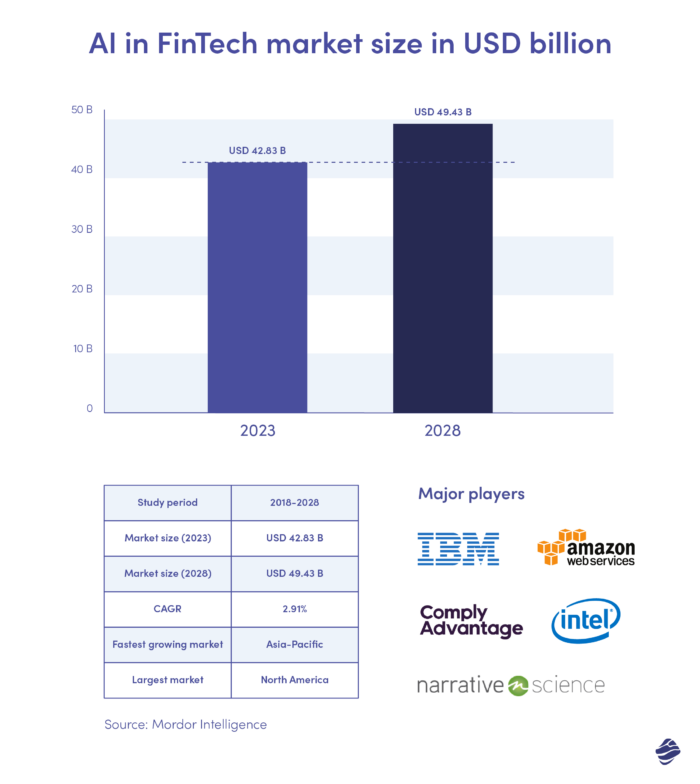

وفقًا لتقرير Mordor Intelligence ، يقدر حجم الذكاء الاصطناعي في سوق التكنولوجيا المالية بحوالي 42.83 مليار دولار في عام 2023. ومن المتوقع أن يصل إلى 49.43 مليار دولار بحلول عام 2028. علاوة على ذلك ، من المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 2.91٪ خلال الفترة المتوقعة (2023). -2028).

هذا دليل على أنه من خلال التحليلات التنبؤية ، يمكن للمؤسسات المصرفية والمالية أن تكتسب رؤى قيمة حول الاتجاهات المستقبلية وسلوك العملاء وديناميكيات السوق لاتخاذ قرارات أعمال استباقية ومستنيرة واستراتيجية.

علاوة على ذلك ، يسلط تقرير Mckinsey الأخير بعنوان "استقلالية الذكاء الاصطناعي: البقاء في طليعة الذكاء الاصطناعي في الخدمات المصرفية" الضوء على أهمية التكنولوجيا ، ولا سيما الذكاء الاصطناعي ، و blockchain ، والحوسبة السحابية ، والبيانات وأدوات التحليلات التنبؤية ، في تحقيق الكفاءة ودفع الابتكار التجاري في الصناعة المالية. تتيح هذه التقنيات للشركات المصرفية خدمة قاعدة عملاء واسعة ، بما في ذلك ملايين العملاء الأفراد والعملاء التجاريين ، بكفاءة ملحوظة على منصتهم الرقمية. تضيف التكلفة المنخفضة للتشغيل والصيانة لتكنولوجيا المعلومات لكل حساب مزيدًا من المزايا في خدمة عدد كبير من السكان.

الاستفادة من الحوسبة السحابية وتحليلات البيانات تمكن صناعة الخدمات المالية من تطوير نماذج مخاطر متفوقة. إنه يؤدي إلى التقييم السريع للمخاطر المالية والموافقة على المنتجات الائتمانية للعملاء ، وهي عملية لم يكن من الممكن تصورها سابقًا.

علاوة على ذلك ، يمكن للشركات المالية إنشاء نموذج أعمال مستدام تجاريًا ومربحًا من خلال معالجة طلبات الائتمان بنجاح والحفاظ على التوازن بين التكاليف والعوائد. أبرزت الأمثلة التي تم إبرازها كيف يمكن لتبني الحلول القائمة على التكنولوجيا أن يحول عمليات التمويل التقليدية والممارسات المصرفية ، مما يجعل الخدمات المالية أكثر سهولة وكفاءة لجمهور أوسع.

تحليلات البيانات المتقدمة لتحسين اتخاذ القرار

يتيح تطبيق الرؤى المستندة إلى الذكاء الاصطناعي لشركات FinTech إنشاء إستراتيجية بيانات شاملة تشمل التحليلات الوصفية والتنبؤية والتعليمية. يعمل التعلم الآلي وتطبيق الذكاء الاصطناعي على توسيع القدرات وضمان المزيد من الثقة في البيانات لكل نوع من هذه الأساليب التحليلية.

في الوقت الحاضر ، تحذو المؤسسات المالية حذوها من خلال أتمتة معالجة البيانات من خلال استخدام أدوات أتمتة التحليلات والنمذجة التنبؤية. اعتمادًا على منظور العمل ، يمكن أن تتكون إستراتيجية البيانات لفريق الشؤون المالية مما يلي:

- التحليلات الوصفية ، والتي تتضمن تحويل البيانات الأولية ، مثل أرقام المبيعات والأعداد وإحصاءات العملاء ، إلى معلومات قابلة للتنفيذ يمكن أن توجه عملية صنع القرار. يمكن لشركات FinTech اكتساب رؤى حول الأداء والاتجاهات السابقة من خلال تحليل البيانات التاريخية.

- تستفيد التحليلات التنبؤية من التقنيات المتقدمة مثل الذكاء الاصطناعي والتعلم الآلي والبيانات الضخمة للتنبؤ بالأحداث والنتائج المستقبلية. من خلال تحديد الأنماط والارتباطات داخل البيانات ، تمكّن التحليلات التنبؤية الشركات من إجراء تنبؤات مستنيرة حول الاتجاهات المستقبلية وسلوك العملاء وديناميكيات السوق.

- تعزز التحليلات الوصفية التحليل من خلال تقديم توصيات ذكية واقتراح مسارات العمل المثلى لتحقيق النتائج المرجوة. من خلال النظر في مدخلات البيانات المختلفة واستخدام الخوارزميات ، تساعد التحليلات الوصفية الشركات في مواجهة التحديات واتخاذ القرارات القائمة على البيانات.

تقدم التحليلات الوصفية والتنبؤية رؤى شاملة حول قضايا أعمال التكنولوجيا المالية. أنها توفر التوجيه بشأن أكثر الاستراتيجيات فعالية لمعالجتها. تمكّن منهجيات التحليلات هذه الشركات من تحسين الأداء وزيادة الكفاءة والاستفادة من الفرص في سوق سريع التطور.

هناك نوع آخر من التحليلات له أهمية كبيرة في القطاع المصرفي والمالي وهو الوقت الفعلي . تشير التحليلات في الوقت الفعلي إلى عملية تحليل البيانات والنماذج الإحصائية وتوليد الأفكار في الوقت الفعلي أو شبه الوقت الفعلي. وهو ينطوي على المراقبة المستمرة ومعالجة تدفقات البيانات عند إنشائها ، مما يتيح اتخاذ القرارات واتخاذ الإجراءات الفورية لمؤسسات FinTech.

فوائد الرؤى المستندة إلى الذكاء الاصطناعي في التكنولوجيا المالية

من بين ما يسمى "تقنيات الحافة" التي تندرج تحت التقنيات المدعومة بالذكاء الاصطناعي معالجة اللغة الطبيعية (NLP) ، وتحليل النص الصوتي ، والوكلاء الافتراضيين ، ورؤية الكمبيوتر ، والتعرف على الوجه ، و blockchain ، والروبوتات ، والتحليلات السلوكية. تلعب هذه القدرات المتقدمة دورًا محوريًا في تعزيز تجربة العملاء وولائهم من خلال جوانب مختلفة مثل قنوات المشاركة والاستشارات الذكية والمعالجة الأسرع. بالإضافة إلى ذلك ، فإنها تتيح عروض مخصصة مع الاكتتاب الدقيق. أخيرًا وليس آخرًا ، يقودون الكفاءة التشغيلية عبر سلسلة القيمة بأكملها. وهي تشمل خدمة العملاء والمراقبة وإدارة السجلات وغير ذلك.

وفقًا لتقرير McKinsey ، من خلال إعطاء الأولوية لحالات استخدام AI / ML ، يمكن للمؤسسات المالية تحقيق الأتمتة لأكثر من 20 عملية صنع قرار عبر رحلات العملاء المختلفة. والجدير بالذكر أن البنوك التي تتجه بشكل متزايد إلى الذكاء الاصطناعي وقدرات التحليل يمكنها تعزيز المجالات الرئيسية:

- اكتساب العملاء،

- قرارات الائتمان ،

- المراقبة والتحصيل ،

- تعزيز العلاقات مع العملاء ،

- وخدمة ذكية.

تشمل الفوائد العديدة لدمج القدرات التنبؤية في الذكاء الاصطناعي والتعلم الآلي في قطاع التمويل ما يلي:

- اكتساب العملاء المحسّن: من خلال استخدام الأتمتة الشاملة والتحليلات المتقدمة ، يمكن للبنوك إنشاء تجارب عملاء استثنائية وتقديم رسائل مخصصة للغاية طوال رحلة اكتساب العملاء. يمنحهم هذا النهج ميزة تنافسية ، مما يؤدي إلى معدلات اكتساب عملاء أقوى.

- زيادة قيمة العميل مدى الحياة: التواصل المستمر والذكاء مع العملاء عبر مجموعة من المنتجات والخدمات يعزز العلاقة مع العملاء ، مما يؤدي في النهاية إلى زيادة قيمتها الدائمة للبنك.

- تحسين كفاءة التشغيل: يسمح اعتماد الأتمتة على نطاق واسع ، لا سيما في مراحل معالجة المستندات والمراجعة واتخاذ القرار أثناء الاستحواذ والخدمة ، للبنوك بتخفيض تكاليف التشغيل بشكل كبير.

- تقليل مخاطر الائتمان: يمكن للبنوك أن تخفف بشكل فعال من مخاطر الائتمان من خلال الفحص الأكثر تعقيدًا للعملاء المحتملين والكشف المبكر عن السلوكيات التي تشير إلى ارتفاع مخاطر التخلف عن السداد والاحتيال ، مما يضمن بيئة مالية أكثر استقرارًا وأمانًا.

علاوة على ذلك ، من خلال تنفيذ نماذج AA / ML القادرة على تحليل مجموعات بيانات واسعة ومتنوعة في الوقت الفعلي تقريبًا ، يمكن للبنوك تقييم العملاء الجدد بكفاءة لخدمات الائتمان ، ووضع حدود وأسعار مناسبة للقروض ، واكتساب رؤية أفضل للنتائج المستقبلية للتدفقات النقدية . والتدفقات الخارجة مع ميزات التنبؤ بالتدفق النقدي.

استخدام حالات التحليلات التنبؤية في الخدمات المالية

التحليلات التنبؤية ، أحد جوانب التحليلات المتقدمة ، تسخر البيانات التاريخية ، والنمذجة الإحصائية ، واستخراج البيانات ، والتعلم الآلي لتوقع النتائج القادمة.

يتبنى القادة الماليون على نطاق واسع التحليلات التنبؤية في التمويل لتمييز الأنماط في البيانات ، مما يتيح تحديد المخاطر والفرص المحتملة. غالبًا ما تتماشى مع البيانات الضخمة وعلوم البيانات ، تتصارع الشركات المعاصرة مع طوفان من البيانات تتراوح من ملفات السجل إلى الصور ومقاطع الفيديو المنتشرة عبر مستودعات متنوعة داخل المنظمة. لذلك ، يمكن لعلماء البيانات نشر خوارزميات التعلم العميق والتعلم الآلي لاستخراج هذه الأفكار القيمة من خزانات المعلومات ، والتمييز الفعال للأنماط والتنبؤ بالأحداث المستقبلية. تشكل التقنيات الإحصائية البارزة مثل نماذج الانحدار اللوجيستي والخطي ، والشبكات العصبية ، وأشجار القرار حجر الأساس لهذه العملية التنبؤية ، مما يولد تعلمًا تنبئيًا أوليًا يغذي المزيد من الرؤى التنبؤية والقرارات المالية. أدناه ، سوف نستكشف العديد من حالات الاستخدام لكيفية استخدام التحليلات التنبؤية في الخدمات المالية أدناه.

تصنيف الائتمان وتقييم المخاطر في المالية

تستخدم البنوك نموذجًا وتحليلات تنبؤية لتقييم الجدارة الائتمانية للمقترضين المحتملين. من خلال تحليل البيانات التاريخية ، ودرجات الائتمان ، والسلوك المالي ، والعوامل الأخرى ذات الصلة ، يمكن للنماذج التنبؤية تقييم احتمالية التخلف عن سداد القرض أو سداده ، مما يمكّن البنوك من اتخاذ قرارات إقراض مستنيرة.

كيف تتعامل البنوك مع إدارة مخاطر الائتمان؟

تستخدم البنوك عدة أساليب لإدارة مخاطر الائتمان بشكل فعال. يضعون معايير إقراض دقيقة ، والتي قد تشمل فرض درجة ائتمانية دنيا للمقترضين. بالإضافة إلى ذلك ، يقومون بشكل روتيني بمراقبة محافظ قروضهم وتقييم التقلبات في الجدارة الائتمانية للمقترضين وإجراء التعديلات اللازمة حسب الاقتضاء.

لتقييم تكلفة المخاطر ، يستخدم المقرضون مجموعة واسعة من البيانات من المقترض والمقرض أنفسهم وكيانات خارجية مثل وكالات الائتمان. تعد درجات الائتمان ونماذج تحليل مخاطر الائتمان من بين الأساليب المستخدمة ، مما يمكّن المقرضين من تقدير الخسارة المتوقعة بناءً على عوامل مثل احتمال التخلف عن السداد ، والتخلف عن السداد ، والتعرض عند التخلف عن السداد.

تتيح الاستفادة من تحليل مخاطر الائتمان المدعوم بالذكاء الاصطناعي للمقرضين اتخاذ قرارات أكثر استنارة بشأن طلبات القروض ، واكتشاف الأنماط الدقيقة ، والتنبؤ بحالات التخلف عن السداد المحتملة بدقة أكبر ، مما يؤدي في النهاية إلى تقليل المخاطر وتعزيز الجودة الإجمالية لمحفظة القروض.

كيف يمكن أن يؤدي تحسين درجة الائتمان إلى زيادة أرباحك بشكل كبير؟

دعا ميكدو الرئيس التنفيذي لشركة NextBank لمناقشة التطبيقات العملية للذكاء الاصطناعي والتطورات الرائدة في مجال التكنولوجيا المالية.

في ندوة مجانية عبر الإنترنت تتمحور حول تطبيق الذكاء الاصطناعي في الأعمال المالية والمصرفية ، ركزنا على التطبيقات العملية للذكاء الاصطناعي وكيفية تحويل رصيدك الائتماني إلى قوة مربحة. تقدم الندوة عبر الويب دراسة حالة مصرفية عبر الهاتف المحمول لـ NextBank.

كشف الاحتيال باستخدام الذكاء الاصطناعي والتعلم الآلي

يمكن للمؤسسات المالية استخدام التحليلات التنبؤية لاكتشاف الأنشطة الاحتيالية في الوقت الفعلي. من خلال التحليل المستمر لبيانات المعاملات وأنماط سلوك العملاء ، يمكن للبنوك الإبلاغ عن المعاملات المشبوهة ومنع الأنشطة الاحتيالية ، وحماية أصول العملاء وسمعة البنك.

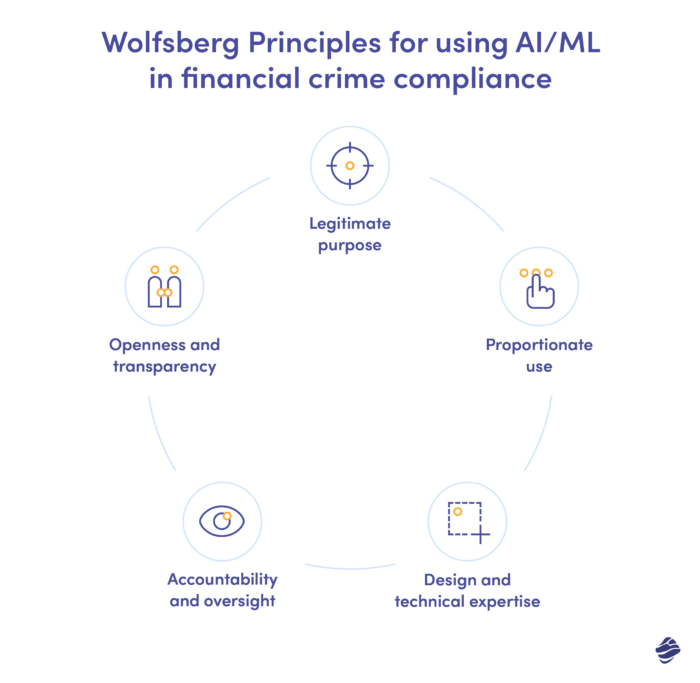

في عام 2022 ، حددت مجموعة Wolfsberg ، وهي اتحاد يضم 13 بنكًا عالميًا تهدف إلى تطوير أطر وتوجيهات لإدارة مخاطر الجرائم المالية ، خمس ممارسات أفضل لضمان الاستخدام المسؤول للذكاء الاصطناعي وغسيل الأموال في إدارة مخاطر الجرائم المالية.

تتضمن هذه الممارسات تحديد نطاق أدوات الذكاء الاصطناعي بوضوح وتنفيذ خطط الحوكمة للتخفيف من مخاطر إساءة الاستخدام مع مراعاة اختلاس البيانات والتحيز الخوارزمي. ويشدد على الحاجة إلى الاستخدام النسبي لقدرة الذكاء الاصطناعي ، مع تقييمات المخاطر المنتظمة لتحقيق التوازن بين الفوائد مثل تحديد أولويات التنبيه على أساس المخاطر واكتشاف الاحتيال. والأكثر من ذلك ، أن التصميم المناسب والخبرة الفنية ضروريان لفهم وظائف الذكاء الاصطناعي ، وتحديد الأهداف ، والتحكم في العيوب مثل التحيز ، وضمان إمكانية الشرح للمحققين.

يؤكد إطار العمل أيضًا على المساءلة والرقابة طوال دورة حياة الذكاء الاصطناعي ، حتى عند استخدام الذكاء الاصطناعي الذي يوفره البائع ، مع الفحوصات الأخلاقية ومواءمة الامتثال. إن تحقيق التوازن بين توقعات الشفافية للجهات التنظيمية ومتطلبات السرية أمر بالغ الأهمية ، ويجب أن توفر أنظمة الذكاء الاصطناعي أسبابًا واضحة لقرارات الكشف عن المخاطر للحفاظ على الانفتاح وضمان متابعة تدقيق قوية.

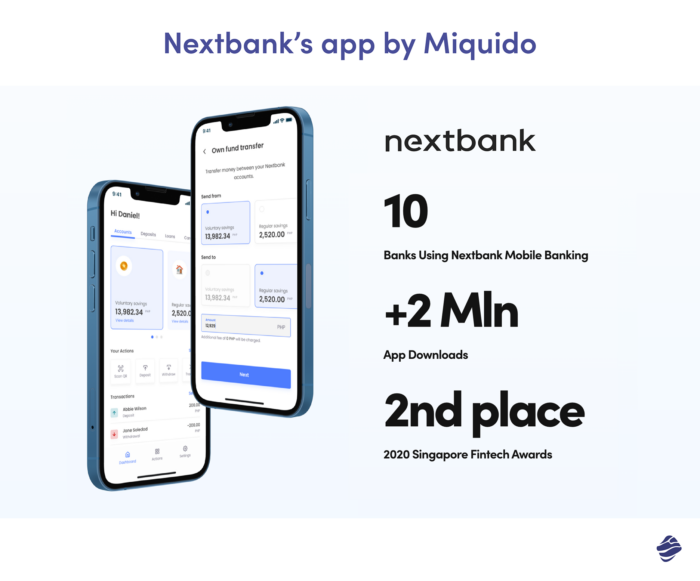

حماية عملاء البنوك من محاولات الاحتيال المحتملة: دراسة حالة عن NextBank

أدركت NextBank ، وهي شركة مصرفية ذات تفكير مستقبلي ، إمكانات تطبيق جوال آمن وسهل الاستخدام. ملتزمًا بتزويد عملائه بأمان وراحة لا مثيل لهما ، أنشأ NextBank تطبيقًا للجوال لا يلبي متطلبات الأمان الصارمة فحسب ، بل قدم أيضًا تجربة مصرفية سلسة.

تبنى NextBank منهجًا متعدد الطبقات يتضمن أحدث بروتوكولات الأمان وأفضل الممارسات الصناعية. من خلال تنفيذ التشفير التام بين الأطراف وإجراءات المصادقة الصارمة ، فقد غرسوا شعورًا بالثقة بين المستخدمين ، وشجعهم على إجراء المعاملات المالية براحة البال.

للامتثال لمعايير التحقق من أمان تطبيقات OWASP الصارمة ، اعتمد فريق التطوير في Nextbank تطبيقًا مصرفيًا آمنًا وفعالًا من حيث التكلفة. هذا يضمن أعلى معايير حماية البيانات والأمان. توضح دراسة حالة NextBank جهودهم الإضافية لحماية العملاء من محاولات الاحتيال المحتملة.

تجزئة العملاء المدعومة بالذكاء الاصطناعي وإضفاء الطابع الشخصي في مجال التمويل

تُستخدم التحليلات التنبؤية لتقسيم العملاء بناءً على تفضيلاتهم وسلوكياتهم واحتياجاتهم. من خلال فهم شرائح العملاء ، يمكن للبنوك تقديم منتجات وخدمات مالية مخصصة ، وتعزيز تجارب العملاء ، وزيادة ولاء العملاء. ومع ذلك ، تتحمل المؤسسات المصرفية والمالية مسؤولية وضع استراتيجيات تحقق العديد من أهداف التجزئة دون انتهاك سياسات الامتثال والشروط القانونية المعمول بها.

يمكن للمؤسسات المالية الاستفادة من مبادرات التقسيم والتخصيص عبر قنوات المبيعات والتسويق من خلال إنشاء سرد متماسك يعتمد على البيانات من حملات ونقاط اتصال متعددة. ثانيًا ، إنشاء محتوى مدونة مخصص يستهدف شرائح العملاء الصغيرة بناءً على استخدام المنتج والاهتمام به. أخيرًا ، تقسيم العملاء استنادًا إلى دورة الشراء وتخصيص جهود التسويق لتناسب احتياجاتهم في كل مرحلة من مراحل الرحلة. تتضمن هذه الأساليب تحليلات التسويق وإنشاء المحتوى المستند إلى البيانات لتحسين تجارب العملاء وتقوية العلاقات.

ستؤثر LLMs و AI على تجربة المستخدم في الصناعة المصرفية بطرق متعددة.

فوربس مستقبل الذكاء الاصطناعي في البنوك

تشمل الأمثلة تحليل بيانات العملاء لتقديم خدمة عملاء مخصصة ، ونصائح مالية مخصصة ، واكتشاف استباقي للاحتيال. علاوة على ذلك ، يمكن أن يساعد الذكاء الاصطناعي في أتمتة المهام الروتينية ، وزيادة الكفاءة وخفض التكاليف للبنوك مع توفير دعم أسرع للعملاء. أخيرًا ، يمكن أن يساعد الذكاء الاصطناعي في إنشاء تجربة مصرفية محادثة. لا يعلى عليه عندما يتعلق الأمر بتبسيط تفاعل المستخدم وإتاحة الخدمات المصرفية بلغات متعددة.

التخصيص المعزز بالذكاء الاصطناعي في تطبيق SBAB: دراسة حالة M Liquido

يعد تطبيق SBAB للهاتف المحمول ، الذي طورته M Liquido ، منصة شاملة للمدخرات المالية وإدارة القروض.

كمثال رئيسي على التخصيص المدعوم بالذكاء الاصطناعي ، دمجت M Liquido أدلة قروض الرهن العقاري البديهية لمشتري المنازل داخل التطبيق. يوفر تطبيق SBAB للمستخدمين وصولاً سهلاً إلى المعلومات المطلوبة بشكل متكرر حول قروض الرهن العقاري ، مما يبسط عملية اتخاذ القرار لدى مشتري المنازل المحتملين.

توقع الزخم والاحتفاظ بالعملاء

تساعد النماذج التنبؤية البنوك في تحديد العملاء الذين من المحتمل أن يقوموا بإغلاق أو إغلاق حساباتهم. يمكن لخوارزمية التنبؤ بالتخبط الاستفادة من مجموعة متنوعة من العوامل للتحليلات التنبؤية في مجال التمويل. تشمل العوامل الجديرة بالملاحظة التركيبة السكانية للعميل والرسوم السيكوجرافية والمعاملات وبيانات التسعير والعوامل الاقتصادية وعناصر سلوك العملاء ورحلات العملاء.

يمكن للبنوك الاحتفاظ بالعملاء القيمين وتقليل معدلات التغيير من خلال التدخل بشكل استباقي وتقديم حوافز مخصصة أو عروض مخصصة.

تحليل اتجاهات السوق وفرص الاستثمار

بمساعدة التحليلات التنبؤية ، يمكن للمؤسسات المالية تحليل اتجاهات السوق والتنبؤ بالتغيرات في ظروف السوق. تساعد هذه الرؤى في اتخاذ قرارات استثمارية استراتيجية ، وتعديل المحافظ ، والاستفادة من الفرص الناشئة.

علاوة على ذلك ، تتيح التحليلات التنبؤية للمؤسسات المالية تحديد فرص الاستثمار من خلال تحليل البيانات التاريخية واتجاهات السوق وسلوك العملاء. من خلال فهم ديناميكيات الأدوات المالية المختلفة وفئات الأصول ، يمكن للمؤسسات اتخاذ خيارات استثمارية تعتمد على البيانات. يمكنهم أيضًا الاستفادة من الاتجاهات الناشئة ، وتحسين محافظهم الاستثمارية لتحقيق عوائد أفضل.

فرص البيع المتقاطع والبيع

يساعد التحليل التنبئي البنوك على تحديد فرص البيع المتبادل والبيع الإضافي للعملاء الحاليين. من خلال تحليل بيانات العملاء وسجل الشراء ، يمكن للبنوك التوصية بالمنتجات والخدمات المالية ذات الصلة. ونتيجة لذلك ، زيادة الإيرادات ومشاركة العملاء.

تحسين المحفظة

تستخدم النماذج التنبؤية قابلية المخاطرة وبيانات السوق التاريخية وأهداف العميل للتوصية بتخصيص الأصول المثلى لتحسين محافظ الاستثمار. تحسين المحفظة له مزايا رئيسية للمستثمرين والمديرين. يهدف إلى تعظيم العوائد مع إدارة المخاطر بفعالية ، وتحقيق مقايضة مرغوبة بين المخاطر والعائد على الحدود الفعالة. هذا يرضي العملاء من خلال تقديم عوائد عالية لكل وحدة مخاطرة.

ثانيًا ، يؤكد تحسين المحفظة على التنويع وتقليل المخاطر غير المنتظمة أو غير المسعرة وحماية المستثمرين من الجوانب السلبية للأصول ذات الأداء الضعيف. تضمن المحفظة المتنوعة جيدًا بقاء المستثمرين في منطقة مريحة حتى في ظروف السوق المضطربة. علاوة على ذلك ، فإن إدارة المحافظ النشطة وتحليل بيانات السوق تمكن المديرين من تحديد فرص السوق قبل الآخرين. كما يسمح لهم بالاستفادة من هذه الفرص لصالح مستثمريهم.

التدقيق المطلوب

تساعد التحليلات التنبؤية البنوك في ضمان الامتثال التنظيمي. يمكن للبنوك تجنب العقوبات وتلبية المتطلبات التنظيمية من خلال تحليل البيانات الضخمة. يستخدمون هذه البيانات لتحديد مخاطر الامتثال المحتملة واتخاذ تدابير وقائية.

أدى ظهور الذكاء الاصطناعي إلى تعزيز الكفاءة والدقة والفعالية من حيث التكلفة في عمليات الامتثال داخل قطاع الخدمات المالية.

جون ليتنر رئيس شركة Ascent

يمكن للأدوات التي تعمل بالذكاء الاصطناعي تنظيم كميات كبيرة من البيانات والمستندات بكفاءة من خلال التصنيف ، ووضع العلامات ، والفهرسة. هذه القدرة مفيدة بشكل خاص للامتثال التنظيمي . إنه يمكّن المؤسسات المالية من تحديد ومراقبة معاملات أو عملاء أو أنماط سلوكية محددة بسرعة. بالإضافة إلى ذلك ، فإن قدرة الذكاء الاصطناعي على توحيد بنية البيانات تزيل الذاتية ، وتضمن الاتساق عبر الإدارات المختلفة وتسهل المقارنات السهلة. ونتيجة لذلك ، تقل احتمالية حدوث أخطاء أو سهو في تقارير الامتثال بشكل كبير.

النماذج التنبؤية في التنبؤ المالي

لقد حولت النماذج التنبؤية التنبؤ المالي إلى نظام ديناميكي قائم على البيانات ، مما مكن الشركات من الحصول على رؤى لم يكن من الممكن الوصول إليها في السابق. هذه النماذج هي أدوات لا غنى عنها للشركات والمهنيين الماليين. إنها تساعد في التنبؤ بالإيرادات وتقييم مخاطر الائتمان وفهم العملاء في مشهد مالي لا يمكن التنبؤ به.

دور الذكاء الاصطناعي في التنبؤ المالي واتخاذ القرار

لقد جذبت قدرة الذكاء الاصطناعي على معالجة كميات هائلة من البيانات ، وكشف الأنماط المعقدة ، وتوليد التنبؤات انتباه قادة الصناعة. يؤكد الخبراء على قدرة الذكاء الاصطناعي على تعزيز التنبؤ المالي من خلال تمكين رؤى أكثر دقة وفي الوقت الفعلي. بالإضافة إلى ذلك ، يزداد دور الذكاء الاصطناعي في تعزيز عملية صنع القرار البشري. عند دمجها مع الخبرة البشرية ، يمكن للذكاء الاصطناعي تحسين نتائج القرار بشكل كبير في سيناريوهات معقدة وكثيفة البيانات.

من خلال تسخير التحليلات التنبؤية التي تعمل بالذكاء الاصطناعي ، تكتسب المؤسسات المالية ميزة تنافسية. توفر التوقعات المستندة إلى الذكاء الاصطناعي رؤى مهمة حول اتجاهات السوق وسلوك المستهلك وسلاسل التوريد وإدارة المخاطر. كما أنها تسمح باتخاذ قرارات رشاقة ومستنيرة. هذا المزيج من الخبرة البشرية والقدرات التحليلية للذكاء الاصطناعي يفتح الباب أمام حقبة جديدة من الكفاءة والميزة الاستراتيجية. كما أنه يدفع بالقطاع المالي والمصرفي نحو النمو والنجاح المستدامين.

كيف يمكن للخدمات المالية أن تستثمر في المستقبل من خلال التحليلات التنبؤية

للبقاء في طليعة هذه التطورات ، يجب على البنوك والمؤسسات المالية الكبرى إعطاء الأولوية للاستثمارات في البنية التحتية التقنية الملائمة. قد يتضمن ذلك اعتماد الحلول المستندة إلى السحابة ، وتعزيز الخبرة الداخلية في تطوير البرمجة اللغوية العصبية أو تطوير روبوتات الدردشة ، وإقامة علاقات تعاون مع الشركات الناشئة في مجال التكنولوجيا المالية. علاوة على ذلك ، ينبغي التركيز على تنفيذ إجراءات صارمة لإدارة البيانات والأمن لضمان الامتثال والحماية من الاحتيال.