الاشتراك والإعداد السلس: 8 أفضل الممارسات لشركات التكنولوجيا المالية الناجحة

نشرت: 2023-01-04دائمًا ما تكون الدقائق القليلة الأولى من استخدام التطبيق الجديد حرجة. هل سيأخذها المستخدم بما يكفي لمواصلة استخدامه؟ إذا لم يكن الأمر كذلك ، فيمكنك توقع استخدام التطبيق مرة واحدة ثم نسيانه تمامًا. يجب أن تكون قابلية الاستخدام في مقدمة أذهان شركات التكنولوجيا المالية التي تتطلع إلى الاستحواذ على سوق التمويل الرقمي. إذا لم يقدموا تجربة تسجيل وتسجيل سلسة ، فإنهم يخاطرون بفقدان العملاء منذ البداية.

تنبع شعبية Fintech من زيادة الحاجة إلى أنظمة مصرفية عن بعد. في حين أن أدوات مثل أجهزة الصراف الآلي والخدمات المصرفية عبر الإنترنت كانت سائدة بالفعل لعقود ، فقد ارتفع الطلب بفضل جائحة COVID-19 في عام 2020. عمل العديد من الأشخاص من المنزل وقاموا بعمليات الشراء وغيرها من الضروريات عبر الإنترنت. كان التجار الرقميون جزءًا من الغراء الذي يربط الاقتصاد معًا ، حيث تعاملوا مع كل شيء من معالجة الدفع إلى التجارة الإلكترونية.

ولكن حتى مع تضاؤل الوباء ، لم يكن هناك أي محور مفاجئ للعودة إلى العمليات اليدوية أولاً. إن ثورة التمويل الرقمي موجودة لتبقى.

المنافسة وحشية - عليك التميز

أدى العرض غير العادي واتساع نطاق الخدمات المتاحة إلى وفرة من شركات التكنولوجيا المالية - الجميع يريد قطعة من الكعكة. يمكن فهم تخمة السوق بمجرد أن تفهم ما هو على المحك. ذكرت سي بي إنسايتس أن التمويل العالمي لشركات التكنولوجيا المالية بلغ إجمالي 621 مليار دولار * - أكثر من ضعف العام السابق وعلى مسار متصاعد.

مع وجود العديد من الخيارات المتاحة للمستهلكين ، يتعين على شركات التكنولوجيا المالية أن تميز نفسها عن المنافسة للقبض على وعي العملاء والاحتفاظ به. إحدى المجالات التي تفصل بين الفائزين والخاسرين هي عملية الإعداد. يجب عليك جذب الأشخاص إلى تطبيقك إذا كنت تريدهم أن يستخدموا خدماتك ، بعد كل شيء. إذا تمكنت شركة ما من تجاوز هذه العقبة ، فمن المحتمل أن تصل على الأقل إلى الجولة التالية من التمويل.

وفقًا لـ Signicat * ، يتخلى ما يقرب من 40٪ من العملاء الماليين عن استخدام تطبيق جديد إذا وجدوا أنه شاق جدًا أو يستغرق وقتًا طويلاً. أضف إلى ذلك الآثار المتبقية للوباء: مع تحول العملاء بشكل جماعي إلى المعاملات الرقمية ، اكتشفوا عدد الخيارات المتاحة. لقد تعلموا التطبيقات التي كانت سهلة وأيها كانت بمثابة ألم لا داعي له.

بالنظر إلى مدى براعة المستخدمين في استخدام تطبيقات fintech ، من الضروري أن تصمم تطبيقًا يناسب العملاء . أفاد استطلاع Signicat السابق أيضًا أن 68٪ من المستخدمين قالوا إنهم يفضلون الانتقال إلى عملية الإعداد عبر الإنترنت بالكامل. ولكن يجب أن تكون عملية الإعداد سهلة وبديهية لجذب انتباههم

ما الذي يستلزمه الالتحاق بالتكنولوجيا المالية بالضبط؟

يدور الإعداد الفعال للتكنولوجيا المالية حول مساعدة المستخدمين في التعرف على منتج أو خدمة. يتطلب الإعداد الناجح أكثر من مجرد نظرة عامة على الميزات والوظائف - يجب عليك أيضًا تقديم جولة تفصيلية أساسية لجميع أدوات التنقل وخطوة المستخدمين خلال العمليات. في كثير من الحالات ، يمكن للمستخدمين لأول مرة أيضًا الاستفادة من المساعدة الشخصية ، مما يسهل عملية التعلم والتعريف.

يمكن أن يوضح الإعداد الشامل الفرق بين مجرد امتلاك منتج رائع والحصول على منتج رائع يستخدمه العملاء بالفعل. ترتكب العديد من شركات التكنولوجيا المالية خطأ التركيز المفرط على دفع الأشخاص لتجربة المنتجات بدلاً من تطوير جودة على متن الطائرة. في عجلة من أمرهم لتكوين عملاء محتملين ، وتحويل العملاء المحتملين ، وجذب العملاء ، غالبًا ما ينسون تقديم المساعدة للمستخدمين لأول مرة حتى يتمكنوا من الحصول على تجربة عملاء رائعة من البداية يمكن البناء عليها بعد ذلك.

يعمل Onboarding أيضًا كمرحلة تحويل ، حيث يحول المبتدئين إلى عملاء مخلصين. من خلال مساعدة المستخدمين المبتدئين على إتقان تطبيق أو موقع للتكنولوجيا المالية بسرعة ، فإنهم يعززون فكرة أن التكنولوجيا سهلة الاستخدام. وإذا نجح المستخدمون في الحصول على ما يريدون من تطبيقك دون عناء ، فستختفي حاجتهم لاستكشاف الخيارات الأخرى.

أفضل 8 ممارسات للاشتراك والتأهيل في Fintech

يساعد تنفيذ عملية الاشتراك والإعداد الشاملة على منع زغللة العملاء ؛ لذلك ، من الأهمية بمكان أن تقوم بذلك بشكل صحيح. عادةً ما تتضمن عملية الإعداد الفعالة واجهة نظيفة وبرنامج تعليمي سهل الفهم. كما يتضمن أيضًا نظام مساعدة بديهيًا يوفر المساعدة عند الحاجة ويظل في الخلفية عندما لا يكون كذلك.

ما هي أفضل الممارسات التي يجب عليك اتباعها لتصميم أفضل عملية تهيئة ممكنة لتطبيق fintech الخاص بك؟

1. تأسيس الثقة على الفور

إن كسب ثقة المستخدمين النهائيين يقطع شوطًا طويلاً نحو منع الاضطراب. يبدأ هذا من التفاعل الأول - يلعب الإعداد دورًا رئيسيًا في المساعدة على تأمين ثقة المستخدم.

هناك عدد من نقاط الاتصال الرائعة في عملية الإعداد التي يمكنك استخدامها لتعزيز ثقة المستخدم. على سبيل المثال ، ضع في اعتبارك تحديد هوية العميل وفترة التحقق. يمكنك تعزيز ثقة المستخدم في النظام الأساسي الخاص بك كأداة جديرة بالثقة ومراعية من خلال مطالبتهم فقط بإرسال الحد الأدنى من المعلومات اللازمة في أي وقت.

والأهم من ذلك ، يجب أن تعزز تطبيقات التكنولوجيا المالية الشفافية من أجل تعزيز الثقة. أثناء الإعداد ، يجب أن تحمل تطبيقات تداول الأسهم وبورصات العملات المشفرة إخلاء مسؤولية حول طبيعة التداول عبر الإنترنت. في حين أن كسب المال هو هدف الجميع ، ستكون هناك دائمًا مخاطر. هذا يمكن أن يساعد في تخفيف التوقعات على المدى الطويل.

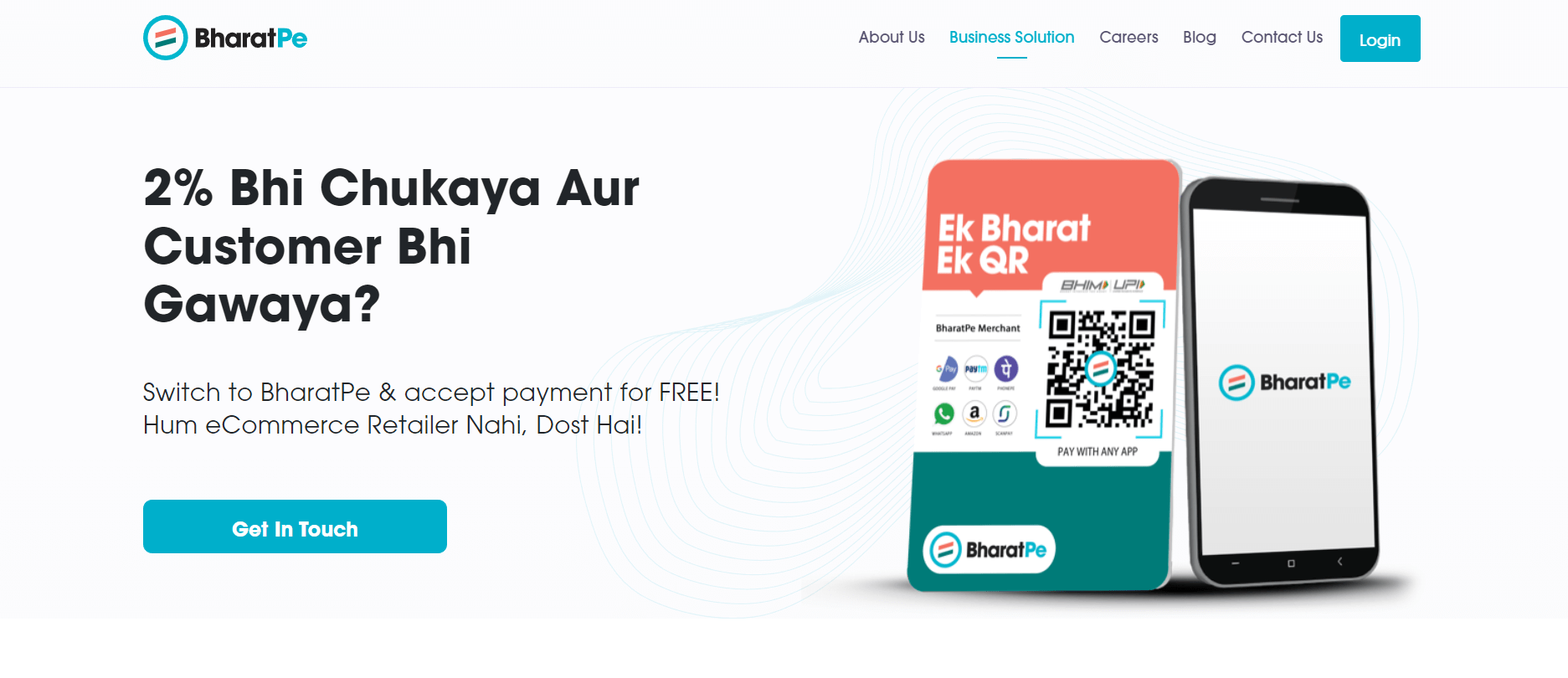

طريقة ثالثة: قم بتثقيفهم حول مجال عملك أو تقنيتك. أحد عملائنا ، BharatPe ، هو تطبيق fintech يمكّن التجار من قبول المدفوعات من عملائهم من خلال رمز الاستجابة السريعة. بالنسبة لهم ، فإن الطريقة الأكثر فاعلية لإدخال التجار الجدد على التطبيق هي تثقيفهم. من خلال تحسين تجربة المستخدم على متن الطائرة وتثقيف التجار حول التطبيق وصناعة المدفوعات ، زادت BharatPe التسجيل الأسبوعي بنسبة 22٪.

لقطة شاشة لموقع بهاراتبي. اقرأ عن استراتيجياتهم للاحتفاظ هنا.

2. تقليل احتكاك قيمة المنتج

تحظى تطبيقات Fintech بشعبية لأنها تعمل على تسريع الخدمات التقليدية. يعد التطبيق الآلي على هاتفك الذكي أكثر ملاءمة من قضاء صباح في أحد البنوك أو التحدث مع سمسار البورصة أو حتى الجدال مع متداول العملات المشفرة.

عميل آخر للتكنولوجيا المالية ، سومر ، يجعل من السهل على الشركات الصغيرة والمتوسطة في أمريكا اللاتينية البيع عبر الإنترنت. يمكن بناء منتجهم الرئيسي - واجهة متجر التجارة الإلكترونية البسيطة - في 15 ثانية على تطبيقهم الفائق عن طريق تحميل الصور وأوصاف المنتج والتفاصيل المصاحبة.

بطبيعة الحال ، فإن مجرد الحصول على حساب في أحد تطبيقات التكنولوجيا المالية لا يعد ضمانًا للمعاملات الخالية من الاحتكاك. يبحث المستخدمون باستمرار عن التطبيق الذي يمكنه تبسيط العمليات إلى أقصى حد - حتى يتمكنوا من العودة إلى عيش حياتهم. من الناحية المثالية ، إنه تطبيقك!

ولكن هذا يبدأ بعملية إعداد رائعة ، والتي تعد مقدمة لتجربة مستخدم رائعة. يستلزم هذا أكثر من تصميم واجهة منعشة ودليل تعليمي بسيط. تذكر أن التكنولوجيا المالية ثقيلة على الامتثال ؛ على هذا النحو ، سيتطلب تطبيقك بيانات مستخدم أكثر بكثير من غيرها. إن إظهار كيفية العناية بهذه البيانات يمكن أن يقطع شوطًا طويلاً في إقامة علاقة جيدة مع المستخدمين. يمكن أن تساعد عمليات تسجيل الخروج التلقائية ، وعمليات التحقق المكونة من خطوتين ، وغيرها من وسائل الأمان المحسّنة.

3. تبسيط عملية "اعرف عميلك"

يكون للامتثال التنظيمي الأسبقية على أي مخاوف تتعلق بتجربة المستخدم. مثل المؤسسات المالية التقليدية ، تظل شركات التكنولوجيا المالية غارقة في الطلبات المتزايدة باستمرار للامتثال للإرشادات التنظيمية الصارمة. ليس هناك مجال للقطع مع متطلبات اعرف عميلك (KYC) ومكافحة غسيل الأموال (AML) * من أجل الحصول على عملية تسجيل أسرع ؛ بدلاً من ذلك ، يجب على مصممي UX / UI التركيز على تطوير عمليات مباشرة تقلل الاحتكاك الإضافي أو غير الضروري.

تتمثل إحدى نقاط البداية الجيدة في تقليل طلبات المعلومات إلى ما هو ضروري للغاية فقط - وعند الحاجة فقط. بالإضافة إلى ذلك ، يمكن أن يساعد الدليل الواضح الذي لا معنى له حول سبب طلب التطبيق لهذه المعلومات في الشفافية.

يمكنك أيضًا تسريع الامتثال وتحسينه عن طريق وضع علامة تلقائيًا على المستندات المفقودة قبل قبول التطبيق. يساعد هذا في منع عمليات الإرسال غير المكتملة المتكررة.

أيضًا ، ضع في اعتبارك الاستفادة من تقنية التحقق الجديدة لتسريع عمليات الامتثال. في الوقت الحالي ، عادةً ما تطلب العديد من التطبيقات التي تتطلب التحقق من الهوية من المستخدمين تحميل صور لأنفسهم وهم يحملون معرفاتهم. هذه العملية تجعل التحقق أبسط وأسرع.

4. تبسيط وأتمتة حيثما أمكن ذلك

يتطلب أحد عملائنا في مجال التكنولوجيا المالية ، Guru Investimentos ، مستخدمًا جديدًا لإكمال 60 حقلاً من حقول البيانات لفتح حساب تداول يومي. لكنهم جعلوا الأمور أسهل من خلال تنفيذ تذكير مخصص في حالة انسحاب مستخدم جديد. يرسل التطبيق ببساطة تذكيرًا لهم بأن عملية التسجيل لم تنته ، ويعيد الرابط العميق المستخدم إلى المكان المحدد بالشكل الذي توقف عنده.

لن تكون السرعة التي يتم بها تحميل تطبيقات التكنولوجيا المالية أو معالجة المعاملات مهمة إذا كانت عملية الإعداد نفسها بطيئة جدًا أو مرهقة. يلبي العديد من هذه المنتجات مديري الشركات المشغولين الذين ليس لديهم الوقت ولا الصبر لعمليات التحقق المعقدة بشكل غير ضروري.

لحسن الحظ ، فإن الوتيرة السريعة للأتمتة هذه الأيام تعني أن هناك مجموعة من الطرق التي يمكنك من خلالها تبسيط العملية. دعنا نفكر في بعض نقاط الاتصال التي يمكن أن تستفيد من الأتمتة:

- الترحيب بالاتصالات : ليس لدى العملاء وقت يضيعونه في انتظار رسالة بريد إلكتروني مطبوعة يدويًا. قم بأتمتة اتصالاتك الداخلية من خلال ملخص سريع للعملية جاهز للاستخدام.

- خيارات الخدمة الذاتية : بصرف النظر عن البرامج التعليمية المخصصة ، سيقدر المستخدمون أيضًا خيارات الخدمة الذاتية عند الطلب. على سبيل المثال ، يمكنك أتمتة نظام المساعدة الخاص بك ليظهر عندما يبدو المستخدم عالقًا في حلقة وغير قادر على متابعة المهمة. أو ربما يقوم نظام المساعدة الخاص بك بتشغيل مكتبة الأسئلة الشائعة تلقائيًا قبل فتح تذكرة أو الاتصال بخدمة العملاء — بمجرد تنشيطها ، قد يقوم نظام المساعدة هذا أيضًا بإكمال المهام الشائعة تلقائيًا.

لقطة شاشة لموقع Guru Investimentos الإلكتروني. اقرأ عن كيفية تبسيط نموذج الاشتراك المكون من 60 حقلاً هنا.

5. امنح المستخدمين الجدد الميزات الأساسية دون تسجيل

غالبًا ما ينسحب العديد من المستخدمين المحتملين عندما تطلب منهم الشركات التسجيل في أقرب وقت بمجرد فتح التطبيق لأول مرة. غالبًا ما يتعارض هذا مع فكرة المحاولة قبل الشراء التي يلتزم بها معظم المستخدمين. لماذا يقومون بالتسجيل عندما لا يكون لديهم أي فكرة عما إذا كان هذا التطبيق يعمل بالفعل لهم؟

بدلاً من ذلك ، لماذا لا نجرب نهج المشاركة التدريجية ؟ يُعرف أيضًا باسم التسجيل البطيء ، وهذا يسمح للمستخدمين بالوصول المجاني إلى التطبيق على الرغم من حالتهم غير المسجلة. يمكنهم اختبار قيمة التطبيق بالنسبة لاحتياجاتهم مما يمنحهم حرية اتخاذ القرار بعد عدة محاولات.

بالنسبة للتكنولوجيا المالية على وجه الخصوص ، يمكن للتجارب أيضًا تحديد ما إذا كان التطبيق يحتوي على الميزات أو عمليات الدمج التي يحتاجها المستخدمون. على سبيل المثال ، لا يستحق تطبيق الدفع ذلك إذا لم يقبل العملات التي يريد المستخدم التعامل بها ؛ لا يمكن أن يساعد تطبيق تبادل العملات المشفرة كثيرًا إذا لم يكن مسموحًا به قانونيًا للاستخدام في موطن المستخدم.

ومع ذلك ، بالنسبة للتطبيقات التجريبية الناجحة ، يجب ألا تتخلى عن الكثير. يجب أن يعني فتح أفضل الميزات أن يأخذ المستخدمون التزامًا أكبر وأن يقوموا بالتسجيل كمستخدمين مسجلين. بمجرد وصولهم إلى الحد التجريبي ، يجب عليهم إما الاستمرار عن طريق التسجيل أو التخلي عن البرنامج ببساطة.

6. تأكد من أنه محسن للجوال

تمثل الأجهزة المحمولة الآن 59٪ من استخدام الإنترنت في العالم *. هذا يعني أن أقل من نصف مستخدمي الإنترنت لا يزالون يعتمدون على أجهزة الكمبيوتر المكتبية الخاصة بهم أولاً وقبل كل شيء. ولكن على الرغم من هذا الاتجاه ، فإن العديد من شركات التكنولوجيا المالية تتجه افتراضيًا إلى تخطيطات سطح المكتب أولاً - وغالبًا ما لا يكون لديها إصدار محمول مُجهز. يجب أن تأخذ تطبيقات Fintech الإشارة وتحسّن واجهة التطبيق الخاصة بها للهواتف المحمولة منذ البداية ، وليس كفكرة لاحقة.

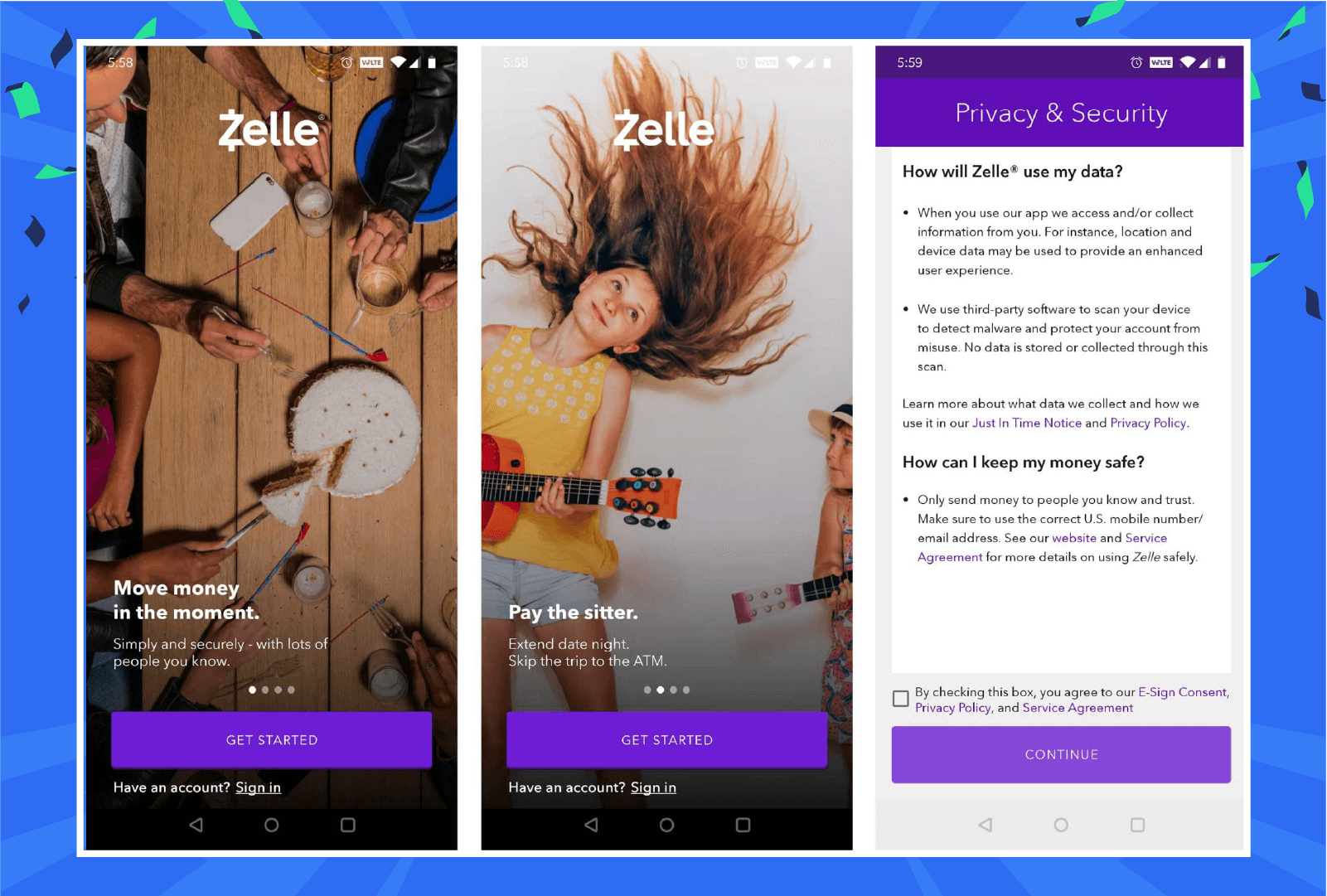

تم تحسين شاشات الترحيب من Zelle للجوال ، حيث تعرض عبارات واضحة تحث المستخدم على اتخاذ إجراء إلى جانب الصور الإبداعية التي تنقل قيمة التطبيق.

7. تصميم تجربة Omnichannel

يقضي عملاؤك يومهم عبر عدة منصات مختلفة ؛ يجب أن يكون تطبيقك قادرًا على متابعتها طوال الوقت. تعد تجارب Omnichannel هي المعيار الآن - توقع أن تتحول محادثات العملاء / العلامة التجارية من البريد الإلكتروني إلى الدردشة أو الوسائط الاجتماعية أو المتجر عبر الإنترنت. يحافظ التخطيط متعدد القنوات على معلومات العميل في المقدمة ومركز ممثل الخدمة عبر جميع هذه القنوات ، طوال الوقت. يجب أن تستفيد عملية الإعداد أيضًا من إستراتيجيات القنوات المتعددة للبقاء على اتصال مع المستخدمين عبر القنوات.

تعتبر المعاملات المالية التي تنحرف عن مسارها من أكثر التجارب إثارة للسخط للعديد من مستخدمي الإنترنت ، وخاصة أولئك الذين يتعاملون مع مبالغ كبيرة. يمكن أن يساعدك الوصول إلى خدمة العملاء في قنوات مختلفة على مساعدة المستخدمين بشكل أفضل.

8. إضفاء الطابع الشخصي على رحلة المستخدم وشرائحه

لا يستخدم الجميع تطبيق fintech لنفس السبب ، ويتعامل المستخدمون مع هذه الخدمات بمستويات خبرة مختلفة. في الوقت نفسه ، سيكون لدى المستخدمين المختلفين مستويات خبرة مختلفة ويدخلون في نقاط مختلفة من رحلة المبيعات. هذا هو السبب في أن تقديم تجربة إعداد فردية لا يعمل عندما تتعامل مع مجموعة واسعة من المستخدمين. يتطلب هذا التنوع نهجًا متنوعًا للإعداد ، مع مجموعة من نقاط البداية لتلبية الاحتياجات الفردية.

بالنسبة لشركات التكنولوجيا المالية ، فإن إضفاء الطابع الشخصي على رحلة المستخدم يعني توفير حلول مصممة بدقة عالية تتناسب تمامًا مع الملف الشخصي المالي والاجتماعي لكل عميل. تتيح ميزات التخصيص المفرط للتطبيقات تلبية احتياجات قطاعات معينة من السوق وكذلك العملاء المحرومين من الخدمات.

علاوة على ذلك ، يمكن أن يشكل التخصيص جزءًا من البرنامج التعليمي للمستخدمين المبتدئين. عند الإطلاق ، يمكن للتطبيق أن يقدم للمستخدمين الجدد نهجًا إرشاديًا لمعاملاتهم القليلة الأولى. بمجرد ارتياحهم للعمليات ، يمكن للتطبيق السماح لهم بالمغامرة بمفردهم. بالنسبة للمستخدمين الجدد أيضًا في عالم التكنولوجيا المالية ، يمكن أن يتضاعف الإعداد كمركز معلومات للمصطلحات والعمليات التقنية.

ينطبق التخصيص أيضًا على إعداد الإشعارات والمهام الآلية. اسمح للمستخدمين بتحديد التنبيهات التي يفضلون تلقيها - وتعطيل التنبيهات للأنشطة الدخيلة.

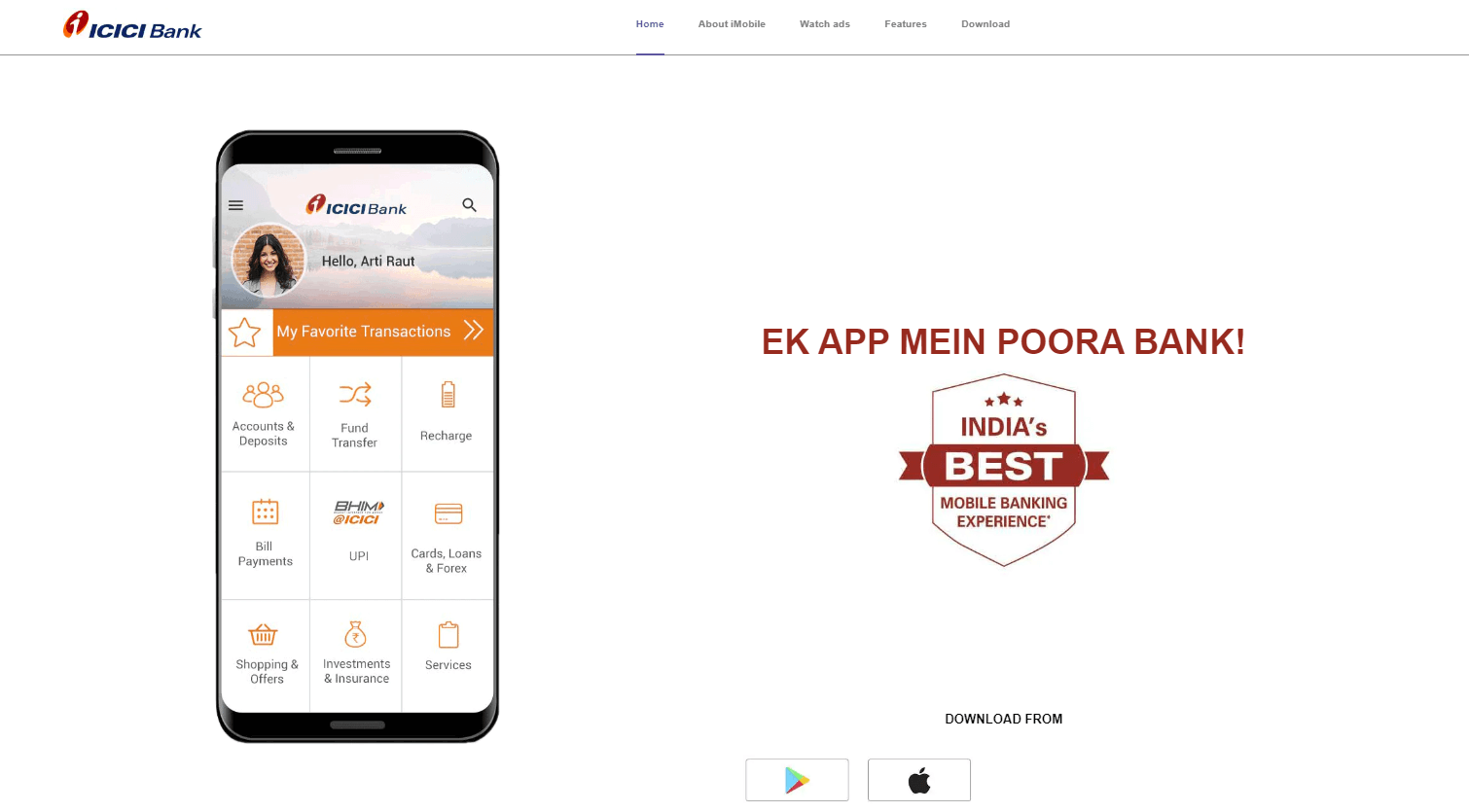

بنك ICICI هو شركة خدمات مالية متعددة الجنسيات مقرها في الهند تقوم بإنشاء حملات تسويقية مستهدفة باستخدام ميل العميل للمشاركة. من خلال تحليل مسارات التحويل ، يتم إنشاء حملات تلقائية ومخصصة لإبلاغ المستخدمين بالعروض المؤهلة - العروض التي تتوافق مع تفضيلات المستخدم (بما في ذلك العامية) والاهتمام بالخدمات والمنتجات.

لقطة شاشة للصفحة المقصودة لتطبيق ICICI Bank.

كيف تتحقق مما إذا كان إعداد Fintech الخاص بك يعمل أم لا

يتطلب الأمر جهدًا وتخطيطًا لإشراك عملية الاشتراك في تطبيق fintech وعملية الإعداد. وبالفعل ، فإن الطريقة الوحيدة لمعرفة ما إذا كانت تعمل هي التحقق من التحليلات:

تحقق من معايير Onboarding الخاصة بك

وفقًا لتقرير Fintech Benchmark الأخير ، تعمل تطبيقات fintech عادةً على تحويل 21٪ من المستخدمين الجدد في غضون أسبوع من التثبيت. وهذا يشمل 15٪ من المستخدمين الجدد الذين قاموا بالتسجيل خلال 75 ثانية.

بالإضافة إلى ذلك ، أبلغ عملاؤنا أن 95٪ من المستخدمين الجدد يتحولون إلى عملاء يدفعون في غضون شهر من التسجيل. من بين هؤلاء المستخدمين الجدد ، تم تحويل 76٪ في غضون أسبوع.

إذا كان تطبيق fintech الخاص بك لا يقترب من هذه الأرقام ، فهناك الكثير من العمل الذي يتعين القيام به.

مراقبة المشاركة المستمرة

هل إخطارات التطبيق الخاص بك تجذب المستخدمين لديك؟ ما هي القنوات التي تمنحك أكبر قدر من التفاعل؟

- في إشعارات الدفع ، تولد تطبيقات fintech معدل نقر إلى ظهور (CTR) يبلغ 6٪ لمستخدمي iOS و 9٪ لمستخدمي Android. (نظرًا لتعطيل أذونات جمع البيانات في منتجات iOS افتراضيًا ، يظل 6٪ إنجازًا رائعًا!)

- سجلت الإشعارات داخل التطبيق نسبة نقر إلى ظهور رائعة بلغت 24٪.

- تم قياس متوسط معدلات فتح البريد الإلكتروني عند 34٪.

تتبع الولاء والاحتفاظ

بالطبع ، الاختبار الحقيقي - بصرف النظر عن معدلات التحويل - هو الزيادة في القيمة الدائمة لكل عميل. المستخدمون الذين يقومون بالتحويل خلال الأسبوع الأول ينتقلون إلى متوسط معدلات تكرار المعاملات بنسبة 15٪.

بالإضافة إلى ذلك ، تنشئ تطبيقات fintech عادةً معدل تكرار جلسة يبلغ 11 مرة تشغيل تطبيق لكل مستخدم - وهو رقم مرتفع جدًا مقارنة بالقطاعات الأخرى.

احصل على المجموعة الكاملة من معايير تطبيق Fintech

يحتوي تقرير معيار المشاركة في تطبيق Fintech App Engagement 2022 على مجموعة كاملة من الإحصائيات المعيارية التي يمكنك استخدامها لمعرفة أين يقف تطبيقك.

وابحث عن مدونات قادمة إضافية حيث نقوم بتفصيل بعض المقاييس ونقدم نظرة ثاقبة إضافية حول ما تعنيه لعملك والتكتيكات التي يمكنك استخدامها لتحسين أدائك.

احصل على تقرير قياس أداء 2022 Fintech App هنا.