دليل التغذية وأخصائي التغذية لقبول التأمين

نشرت: 2022-05-07إذا كنت متخصصًا في التغذية وتفكر في قبول التأمين لأول مرة ، فقد تشعر بالإحباط والإحباط والارتباك. هل يجب أن تحاول حتى؟

إليك الأخبار السارة: لا يجب أن يكون الأمر بهذه الصعوبة.

بقليل من التوجيه والإصرار ، يمكنك إنشاء عملية لقبول التأمين من العملاء.

في الدليل أدناه ، ستجد كل ما تحتاج إلى معرفته لبدء الحصول على التأمين في عيادتك الخاصة. سنغطي كل ذلك ، بدءًا من المتطلبات الأساسية لكونك مزودًا داخل الشبكة من خلال المتطلبات القانونية التي تأتي مع قبول التأمين.

هل يجب أن تأخذ تأمينًا؟

التأمين ليس مناسبًا لجميع ممارسات التغذية. قبل اتخاذ القرار ، قم بموازنة أهدافك طويلة المدى بجدية وكيف يمكن أن يؤثر التأمين على عملك.

فيما يلي بعض إيجابيات وسلبيات قبول التأمين لمساعدتك على اتخاذ القرار.

إيجابيات قبول التأمين

- ترى العديد من الممارسات النمو بعد أخذ التأمين. تمتلك كل شركة تأمين قاعدة عضوية كبيرة ، والتي تتيح لك الوصول إلى مجموعة كبيرة من العملاء المحتملين. يستخدم العملاء أدلة التأمين ، مثل هذه ، للبحث عن أخصائيي التغذية والعافية داخل الشبكة في منطقتهم. تريد أن تكون في تلك القائمة.

- يجعل قبول التأمين خدماتك في متناول العملاء الذين قد لا يكونوا قادرين على تحمل تكاليف رعايتك. يمكن أن يكون هذا مهمًا بشكل خاص إذا كنت تتدرب في منطقة ذات دخل منخفض.

- يتوقع العملاء بشكل متزايد أن يقبل مقدمو الرعاية الخاصة بهم التأمين. قد يشعر العملاء أن مقدم الخدمة الذي يعمل مع شركة التأمين أكثر شرعية أو موثوقية.

- هناك خطط أكثر من أي وقت مضى تغطي استشارات التغذية. تغطي العديد من خطط التأمين عددًا معينًا من الدورات سنويًا. لذلك قد تحصل على المزيد من الأعمال من عملاء التأمين ، لأنهم على الأرجح سيعودون في جميع الجلسات التي قاموا بتغطيتها. هذا يعني الاحتفاظ بالعملاء بشكل أفضل.

- العمل ضمن شبكة تأمين يمكن أن يوسع الإحالات الخاصة بك. يمكن لإحالة مقدمي الخدمة في شبكة التأمين - من PCPs إلى المتخصصين في ظروف معينة - إرسال العديد من العملاء في طريقك.

سلبيات قبول التأمين

- يستغرق الإعداد لقبول التأمين وقتًا طويلاً. تتضمن العملية الحصول على رقم NPI وتسجيل ممارستك بشكل قانوني ، ثم إعداد نظام لمعالجة فواتير التأمين. يمكن أن تستغرق العملية شهورًا.

- يمكن أن يستمر التعقيد بعد الإعداد. تتطلب معالجة مطالبات التأمين:

- تعبئة نماذج CMS 1500 بشكل صحيح

- تتبع المطالبات التي تمت معالجتها والمطالبات التي تنتظرها

- يحتمل معالجة المطالبات المرتجعة أو متابعة الأعمال الورقية

- قد يتم الدفع لك بشكل أبطأ ، اعتمادًا على المدة التي يستغرقها دافعوك لمعالجة مطالبات التأمين الخاصة بك.

- تحدد شركات التأمين المبلغ الذي ترغب في سداده ، بناءً على الخوارزميات الخاصة بها. قد لا يتوقع العملاء دفع أكثر مما تغطيه شركة التأمين الخاصة بهم. قد يحد هذان الشيئان ، معًا ، من مقدار ما يمكنك تحصيله مقابل خدماتك.

ضع في اعتبارك أنه يمكن معالجة بعض هذه السلبيات بمساعدة التكنولوجيا. على سبيل المثال ، يمكن للبرنامج المناسب أن يقلل بشكل كبير من وقت تقديم المطالبات ، والإحباطات ، ووقت التأخير في السداد.

إذا قررت أن قبول التأمين كوسيلة دفع مناسب لك ، فإليك دليل قصير لإعداده بالكامل.

كيف تستعد لقبول التأمين؟

تحتاج أولاً إلى تقديم طلب لدى شركة تأمين. ستتم عملية تقديم الطلب بشكل أسرع إذا قمت بالتحضير بشكل صحيح:

1. التعرف على قوانين ترخيص الدولة

تعمل شركات التأمين مع مقدمي الخدمات المرخصين.

في بعض الأحيان تكون هناك استثناءات. على سبيل المثال ، قد يتم تغطية خدمات المدربين الصحيين الذين تم توظيفهم من خلال ممارسة داخل الشبكة. ومع ذلك ، إذا كنت تدير عيادتك الخاصة ، فأنت بحاجة إلى الحصول على ترخيص.

تختلف متطلبات الترخيص من دولة إلى أخرى.

بعض الولايات - مثل كولورادو - لا تتطلب أي تعليم أو أوراق اعتماد محددة لممارستها كخبير تغذية أو مستشار تغذية أو مستشار تغذية. من ناحية أخرى ، تشترط ولايات مثل فلوريدا أن تحصل على ترخيص من الولاية إذا كنت تقوم بإجراء استشارات غذائية.

سواء كان الترخيص مطلوبًا أم لا ، فإن عملية الترخيص المحددة نفسها تختلف من دولة إلى أخرى. يمكنك استخدام هذه الخريطة للتحقق من قوانين ولايتك.

2. ملف كشركة ذات مسؤولية محدودة أو S-corp

تأخذ شركات التأمين حالة التسجيل القانوني الخاصة بك في الاعتبار كمقياس لمدى تأسيس ممارستك وتقييم مخاطرها في العمل معك.

يؤدي التسجيل كعمل تجاري إلى توصيل استقرار ممارستك ، وقدرتك على توفير رعاية عالية الجودة باستمرار لعدد كافٍ من العملاء.

يؤدي تقديمك قانونيًا لممارستك كشركة ذات مسؤولية محدودة (LLC) أو كشركة فرعية (S-corp) إلى إنشاء حدود قانونية بينك وبين عملك ، مما يؤثر على شيئين: الدعاوى القضائية والضرائب.

يؤدي تشغيل الأعمال التجارية إلى فتح باب التقاضي. إذا قام شخص ما بمقاضاتك - سواء أكان ذلك لا أساس له أم لا - فالتقدم بصفتك شركة ذات مسؤولية محدودة أو شركة S-Corp يعني أنه يقاضي شركتك ، ولا يمكن للدعوى القضائية إلا أن تلاحق أصول عملك ، وليس أصولك الشخصية.

قد تكون الشركات ذات المسؤولية المحدودة و S-corps متشابهة في بعض النواحي. ومع ذلك ، فإن التأثيرات على هيكل الشركة والإقرارات الضريبية ومتطلبات إعداد التقارير واسعة النطاق.

لتحديد ما هو مناسب لك ، تحدث مع محامٍ ومحاسب. إذا لم يكن لديك حق الوصول إلى محامٍ ، فيمكن أن تساعدك خدمات مثل LegalZoom. علاوة على ذلك ، توفر العديد من الولايات وكالة إيداع لمساعدتك خلال العملية.

3. الحصول على تأمين المسؤولية

عندما تبدأ في تقديم المشورة التغذوية ، فإنك تفتح نفسك للدعاوى القضائية المحتملة. يحميك تأمين المسؤولية من التكاليف القانونية المدمرة ، وهو مطلوب من قبل معظم شركات التأمين.

مرة أخرى ، فإنه يحد من العقوبات المالية التي يتعين عليك دفعها شخصيًا إذا كانت نصيحتك مرتبطة بأي شكل من الأشكال بنتائج سلبية. ستغطي وثيقتك أتعاب المحاماة والمحكمة والتحكيم وتكاليف التسوية ، فضلاً عن الأضرار العقابية والتعويضية والطبية.

عند اختيار تأمين المسؤولية المطلوب شراؤه ، اختر خطة من خلال التفكير في:

- الخدمات التي تقدمها

- ما مقدار التغطية التي تحتاجها

- سواء كنت بحاجة إلى تغطية للرعاية الشخصية أو الرعاية الافتراضية أو كليهما

- تكلفة الخطط المختلفة

تذكر: أنت بحاجة إلى تغطية المسؤولية في كل ولاية تمارس فيها ، سواء كنت عمليًا جسديًا أو افتراضيًا.

يمكنك العثور على قائمة البداية بمقدمي خدمات تأمين المسؤولية هنا.

4. احصل على رقم هوية المزود الوطني (NPI)

من الضروري أيضًا قبل التقدم للعمل مع شركة تأمين وجود معرّف فريد. رقم NPI هو رمز تعريف مكون من 10 أرقام يحدد هويتك عند تقديم مطالبات التأمين.

يتطلب قانون نقل التأمين الصحي والمساءلة ، أو HIPAA ، أن يكون لديك واحد ، من أجل تحديد ممارستك في مطالبات التأمين.

NPI الخاص بك دائم وسيكون لك بغض النظر عن أي تغييرات في الوظيفة أو الموقع.

تطبيقات NPI مجانية ، والعملية مباشرة. يستغرق وقت الاستجابة ما بين يوم واحد إلى عشرين يومًا ، لذا تأكد من تقديمك بوقت كافٍ قبل إرسال طلبك لتصبح مزودًا للتأمين.

5. حدد شركات التأمين التي تريد العمل معها

قد يكون من المغري العمل مع أكبر عدد ممكن من شركات التأمين ، بالنظر إلى الإيجابيات المذكورة أعلاه. وصحيح أن الترخيص الخاص بك ، والإيداع القانوني ، وتأمين المسؤولية ، ورقم NPI سيحتاجون إلى كل منهم - لذلك ستجني المزيد من الفوائد من كل أعمال الإعداد هذه.

ومع ذلك ، يمكن أن تكون عملية التقديم طويلة ، ولا تعرف مدى نجاح التأمين بالنسبة لك حتى تقوم بذلك. إذا بدأت بالتقدم إلى واحدة أو اثنتين من شركات التأمين المناسبة جيدًا ، فسيتيح لك ذلك تقييم ما يناسب ممارستك.

لتحديد شركات التأمين المناسبة لك ، ابدأ بقائمة من الاحتمالات. هناك طريقة جيدة لبدء قائمتك وهي الوصول إلى العملاء وأقرانهم المتخصصين في التغذية وشركاء الإحالة لمعرفة من يعملون معهم. يمكنك أيضًا البحث على الإنترنت عن أشهر شركات التأمين في منطقتك.

بعد تجميع قائمتك ، أجب على هذه الأسئلة السبعة حول كل شركة:

- هل تغطي شركة التأمين الرعاية الغذائية في خططها؟

- ما الذي يؤهل العميل لهذه التغطية؟

- كيف يتم تحديد مدى التغطية؟ هل الرعاية الصحية عن بعد مغطاة؟

- هل التغطية الغذائية ثابتة عبر خطط التأمين؟ إذا لم يكن كذلك ، فكيف تتغير التغطية؟

- هل تقبل شركة التأمين حاليا مقدمي خدمات جدد؟

- هل مؤهلاتك الحالية كافية للحصول على اعتماد من قبل شركة التأمين؟

- كيف يعمل نظام الإحالة الخاص بهم؟

بمجرد إجابتك على هذه الأسئلة وتحديد الشركات التي تريد العمل معها ، يمكنك بدء عملية التقديم مع شركة معينة.

يبدأ هذا رحلة أن تصبح مزودًا داخل الشبكة.

كيف تصبح مزودًا في الشبكة؟

كل شركة تأمين لديها عملية تقديم مختلفة. ومع ذلك ، بشكل عام ، هناك أربع مراحل رئيسية لتصبح مزودًا داخل الشبكة:

- التقديم

- الاعتماد

- المقاولات

- متابعة

1. تقدم بطلب لتصبح مزودًا داخل الشبكة

التطبيقات خاصة بالشركة. سيكون لكل واحد اختلافات طفيفة في المستندات والنماذج التي تحتاج إلى تقديمها.

يمكنك عادةً العثور على طلبات ومتطلبات الشركة عبر الإنترنت ، مثل هذه من Aetna و Anthem.

إذا واجهت أي صعوبات ، يمكنك الاتصال بخط مزود شركة التأمين للحصول على مزيد من المعلومات أو نماذج طلب محددة.

2. الحصول على الاعتماد

الاعتماد هو عملية التسجيل في شبكة المزود المفضل لشركة التأمين. في هذه الخطوة ، تتحقق شركة التأمين من تعليمك وتدريبك وخبرتك وكفاءتك. يمنح هذا عملاء التأمين مزيدًا من راحة البال ويضعك في مجموعة محدودة من مقدمي الخدمات.

للحصول على الاعتماد ، تحتاج إلى التسجيل في مجلس الرعاية الصحية عالية الجودة بأسعار معقولة.

بمجرد التسجيل معهم ، ستحتاج إلى إكمال النموذج الخاص بهم ، وهو مجاني. إلى جانب أسئلة التعريف الأساسية ، سوف يسألك عن معلومات الانتماء والتأمين ضد المسؤولية وسوء الممارسة وتاريخ الممارسات الخاطئة وتاريخ العمل والمراجع الخاصة بك.

باستخدام هذا النموذج ، يمكنك بدء عملية الاعتماد مع جميع الشركات الأعضاء. ما عليك سوى اختيار تلك التي تريدها عند إكمال النموذج.

الآن ، تبدأ عملية الاعتماد. انه بطئ.

يمكن أن يستغرق عدة أشهر. سيتصل CAQH بك كل 90 يومًا للإقرار بأن المعلومات لا تزال صالحة. بمجرد تأكيد CAQH على بيانات الاعتماد الخاصة بك ، ستعتبر كل شركة تأمين عضو أنك معتمد بالكامل.

3. ابدأ عملية التعاقد

بمجرد اكتمال الاعتماد ، تكون جاهزًا للتعاقد. هذه هي العملية التي تحدد فيها معدلات وسياسات السداد الخاصة بك لرؤية وتقديم المطالبات لأعضاء الخطة.

يختلف التعاقد بشكل كبير من شركة إلى أخرى. يمكن أن يستغرق من شهر إلى ستة أشهر.

بينما تستمر الممارسات الفردية في امتلاك قدرة أقل على التفاوض بشأن شروط محددة مع شركات الرعاية المُدارة ، فإن أفضل الممارسات هذه ستساعدك خلال العملية.

أحد أهم الأشياء التي يمكنك القيام بها خلال كل هذه الخطوات هو ...

4. متابعة!

في كل خطوة ، ستحتاج إلى المثابرة والمتابعة مع شركة التأمين.

قم بتوثيق جميع أرقام التتبع والإيصالات الخاصة بالنماذج والتطبيقات الخاصة بك.

قم بإنشاء تقويم متابعة. كل بضعة أسابيع ، اتصل بشركة التأمين للتحقق من حالتك. سيساعد هذا في دفع العملية إلى الأمام ويمنعك من الضياع وسط الحشد.

إذا تم رفضك في أي وقت ، احصل على إجابة واضحة عن السبب. يُعدِّل. ثم تقدم مرة أخرى.

بمجرد دخولك إلى الشبكة ، كيف يتم تعويضك؟

بمجرد أن تصبح مزودًا داخل الشبكة ، ستحتاج إلى معرفة النماذج التي يجب إرسالها للحصول على تعويض من شركة التأمين التي تعمل معها.

للتعويض: استمارات الاستلام

قبل أن ترى العميل الذي يريد الدفع بالتأمين ، ستحتاج إلى الحصول على معلوماته. لا يلزم تقديم هذا النموذج إلى شركة التأمين الخاصة بك ، ولكن المعلومات الواردة فيه ضرورية لملء نماذج التأمين.

يجمع نموذج الاستيعاب معلومات مثل:

- الاسم والعنوان

- معلومات التواصل

- خطة التأمين ورقمها ، حتى تعرف الخدمات التي سيتم تغطيتها

- أهداف وأسباب رؤيتك (اختياري)

- التاريخ الصحي والأدوية وما إلى ذلك (اختياري)

- أي معلومات أخرى من شأنها أن تساعدك

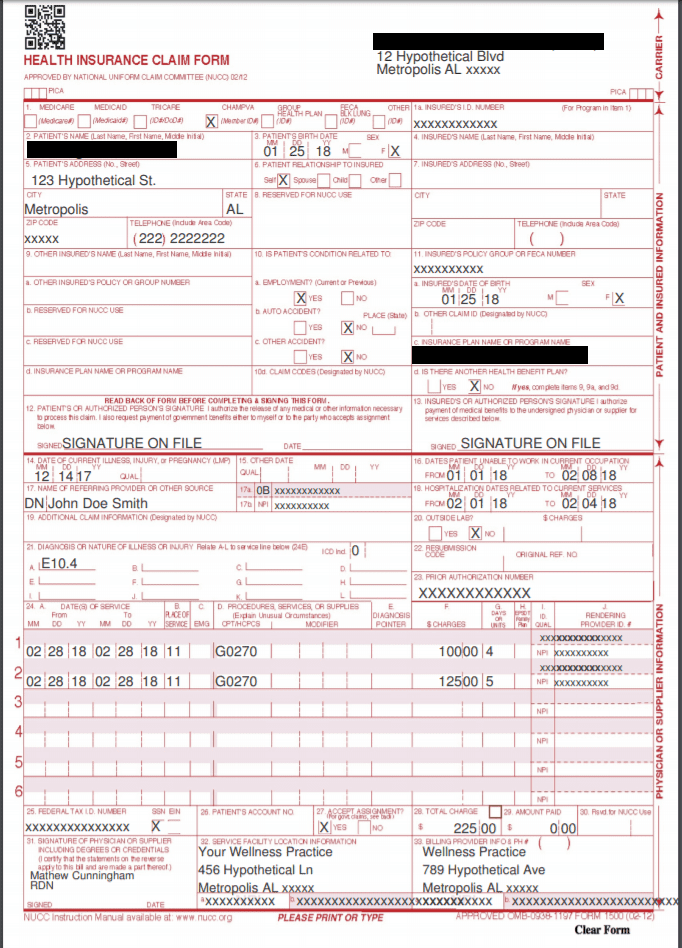

للتعويضات: نماذج CMS 1500

CMS 1500 هو نموذج مطالبة التأمين لمقدمي الرعاية الصحية غير المؤسسيين. يتضمن ممارسات التغذية والعافية الخاصة. يتم تقديم هذه النماذج من قبل اختصاصي التغذية إلى شركات التأمين للحصول على تعويض عن خدماتهم.

نموذج CMS 1500

في كل CMS 1500 ، ستحتاج إلى ملء:

- معلومات العميل: يتضمن ذلك الأساسيات مثل الاسم وتاريخ الميلاد والجنس والعنوان والعلاقة بالمؤمن له ومعلومات الفوترة.

- معلومات الإحالة: إذا تمت إحالة العميل من قبل مزود آخر ، فستحتاج إلى اسم المزود ورقم NPI.

- معلومات المزود والممارسة: هذه هي معلوماتك ، بما في ذلك رقم NPI الخاص بك ومعرف مزود الشبكة وأي معلومات أخرى تطلبها الشركة المحددة. يجب عليك تضمين موقعك NPI وعنوانك.

- معلومات السياسة: يتضمن ذلك رقم معرف العميل المؤمن عليه ، ورقم السياسة أو المجموعة ، واسم الخطة ، ورقم FECA.

- معلومات التشخيص: تتضمن جميع رموز CPT و ICD-10 المناسبة. هذا هو نظام تصنيف التأمين ، والذي يحدد سبب رؤيتك للعميل والعلاجات التي تقدمها.

- هذه مهمة بشكل خاص. لا يمكن أن تتسبب الرموز الخاطئة في رفض المطالبات فحسب ، بل يمكن أن تتسبب أيضًا في مطالبة شركات التأمين بإعادة المطالبات السابقة.

هذا كثير من المعلومات ويمكن أن يكون مضيعة للوقت بشكل خاص إذا رأيت الكثير من العملاء ، أو رأيت عملاء لتخصصات أو مناطق مختلفة ، أو في مواقع مختلفة ، أو تعمل مع موفري إحالة مختلفين.

لتوفير الوقت ، ابحث عن البرامج التي تسهل معالجة وتتبع نماذج CMS 1500 ، مثل منصة إدارة التدريب.

للامتثال: إشعار خصوصية HIPAA

الهدف من قانون نقل التأمين الصحي والمسؤولية (HIPAA) هو ضمان حماية جميع المعلومات الصحية الشخصية (PHI) بشكل ثابت وآمن من قبل جميع المهنيين الصحيين. المعلومات الصحية المحمية هي أي معلومات صحية مرتبطة بمعلومات تعريف فريدة ، مثل الاسم أو رقم الضمان الاجتماعي.

بصفتك مقدم رعاية صحية ، يجب أن تكون متوافقًا مع HIPAA ، أو ستواجه عواقب. هناك فئتان رئيسيتان من انتهاكات قانون نقل التأمين الصحي والمسؤولية (HIPAA): "سبب معقول" و "إهمال متعمد".

- تتراوح العقوبات المفروضة على الانتهاكات لأسباب معقولة من 100 دولار إلى 50000 دولار لكل حادث. تعني هذه الانتهاكات أنك كنت تتخذ احتياطات معقولة ولم تكن تعلم بوجود المؤخرة.

- تتراوح العقوبات المفروضة على انتهاكات الإهمال المتعمد من 10000 دولار إلى 50000 دولار لكل حادث وتهم جنائية محتملة.

يوضح إشعار خصوصية HIPAA للعملاء كيفية حماية معلوماتهم الشخصية ويشير إلى أنك لن تشارك معلوماتهم دون موافقة صريحة. لكي تكون متوافقًا ، تحتاج إلى تزويد كل عميل بهذا النموذج.

يمكنك العثور على نموذج إشعار خصوصية HIPAA هنا.

لشبكات التأمين التي تتطلب الإحالات: نموذج إحالة PCP

تتطلب العديد من شركات التأمين أن يحصل العميل على إحالة من طبيب الرعاية الأولية (PCP) قبل رؤية أخصائي ، مثل اختصاصي التغذية. يؤدي قيام موفر الرعاية الرئيسية الخاص بكل عميل بإكمال هذا النموذج إلى تبسيط عملية السداد نيابةً عنك.

لشبكات التأمين التي تتطلب الإحالات: نموذج متابعة PCP

إذا قام مزود آخر بإحالة عميل ، فإن إرسال ملخص لزيارتك إليه هو أفضل ممارسة. هذا النموذج هو في الأساس ملاحظة مخطط معدلة. هذا يضمن استمرارية الرعاية بين مقدمي الخدمة ويساعدك أيضًا في الحصول على المزيد من الإحالات في المستقبل.

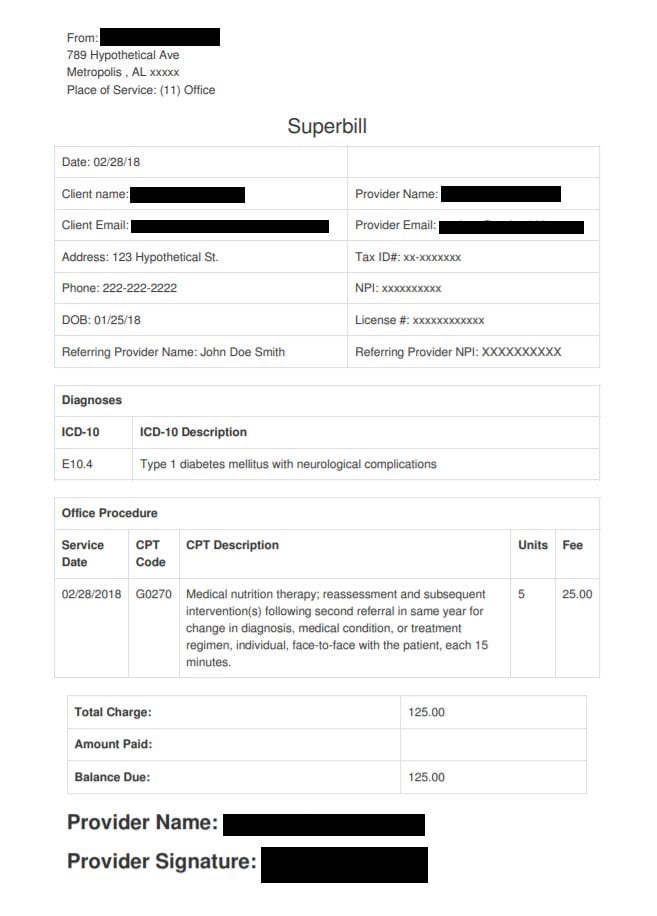

للعملاء خارج الشبكة: Superbill

إذا كنت ترى عميلاً أنت خارج الشبكة بالنسبة له ، فيجب أن تقدم له مكافأة رائعة.

الفاتورة الممتازة هي إيصال مفصل للخدمات التي قدمتها بتنسيق معين. يتضمن جميع المعلومات التي تحتاجها شركة التأمين لتقديم مطالبة.

سوبر بيل

يقدم العملاء الفواتير الممتازة لشركات التأمين الخاصة بهم للحصول على فرصة للحصول على تعويض. مثل نموذج CMS 1500 ، تسرد الفاتورة الممتازة معلوماتك و NPI ، إلى جانب رموز ICD-10 و CPT التي تشير إلى العلاجات المقدمة.

يشعر بالإرهاق؟

لا!

في حين أن الأمر يتطلب الكثير في البداية ، إلا أن الطريق لقبول التأمين هو طريق تم السفر إليه عدة مرات - وله العديد من الفوائد.

تواصل مع نظيرك أو مرشدك الذي يقبل التأمين وخضع لعملية الاعتماد. ستكون خبرتهم لا تقدر بثمن في مساعدتك خلال هذه العملية.

إذا كنت تعلم أن الحصول على التأمين مناسب لممارستك ، فلا تستسلم. قد تكون العملية طويلة ، لكن المكافآت تستحق العناء.