ما تحتاج لمعرفته حول تأمين المالك

نشرت: 2022-05-07كونك مدير عقارات أو مالك عقار أمر مرهق. هناك الكثير من الأشياء التي يجب الاهتمام بها ، بدءًا من العثور على المستأجرين المناسبين ، إلى الحفاظ على سلامة المبنى وسلامته ، إلى التأكد من ملء جميع الأعمال الورقية. يمكن أن تبدو القائمة لا تنتهي.

واحدة من أفضل الطرق لتقليل التوتر هو أن يكون لديك تأمين جيد على المالك.

يضمن النوع الصحيح من التأمين أن تتم تغطيتك بالكامل في حالة حدوث أي تلف في الممتلكات أو حوادث قد تحدث - وغالبًا ما تحدث -.

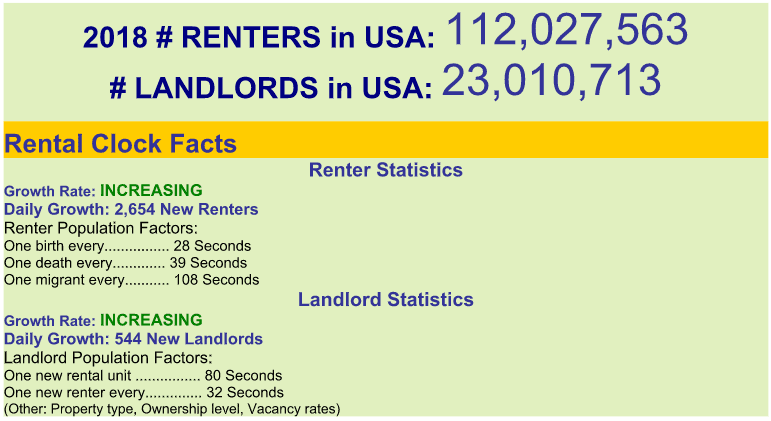

وفقًا لوكالة حماية الإيجارات ، فإن معدل المستأجرين الجدد وملاك العقارات آخذ في الازدياد يومًا بعد يوم.

عبر وكالة حماية الإيجارات

المزيد من المستأجرين في ممتلكاتك يعني المزيد من الأرباح ، ولكن أيضًا زيادة احتمالية وقوع حوادث باهظة الثمن قد تكون في مأزق. سيغطي تأمين المالك ممتلكاتك من الأضرار ويحميك من نفقات المسؤولية المحتملة.

إليك ما يجب أن تعرفه تمامًا قبل شراء تأمين المالك الخاص بك ، أو تغيير شروط التأمين لديك حاليًا.

أنواع تأمين المالك

هناك ثلاثة أنواع رئيسية من التأمين على المالك يمكنك شراؤها: الملكية السكنية (DP) 1 و 2 و 3.

- DP-1: يغطي الشكل الأرخص والأكثر أساسية للتغطية المخاطر الأكثر شيوعًا مثل الحريق والبرق والانفجار والعواصف والبرد وأعمال الشغب والاضطرابات المدنية وأضرار الدخان.

شيء واحد يجب ملاحظته هو أن هذا النوع من التغطية يغطي فقط القيمة النقدية الفعلية. هذا يعني أنه يأخذ القيمة السوقية الحالية للممتلكات التالفة ، والتي تنخفض قيمتها كل عام. لذا ، إذا اشتريت ثلاجة مقابل 600 دولار ، فلن يتم تغطيتها في غضون سنوات قليلة إلا بحوالي 400 دولار.

- DP-2 : يغطي هذا كل ما هو مذكور في DP-1 مع إضافة حماية شاملة من المخاطر. غالبًا ما يشمل السطو والجليد والثلج والزجاج المكسور والأجسام المتساقطة والأضرار الكهربائية والأنابيب المجمدة وتكسير أو كسر الأنابيب والفيضان العرضي للمياه وانهيار جزء من المبنى.

مع هذا النوع من التغطية ، يمكنك الحصول على خيار إضافة تكلفة الاستبدال. هذا يعني أن شركة التأمين الخاصة بك سوف تستبدل الممتلكات التالفة إلى أقصى حد ، بغض النظر عن السبب. يأتي هذا مع تكلفة أقساط شهرية أعلى ، ولكن ستطمئن إلى أنه تم إصلاح الضرر كما كان من قبل.

- DP-3: الخيار الثالث هو الأغلى ولكنه يغطي جميع الأخطار المحتملة. تحصل على خيار تغطية خسارة الإيجار إذا كان المستأجر الخاص بك غير قادر على الدفع بسبب أحد المخاطر الموضحة.

ولكن لفهم تأمين المالك بشكل أعمق ، تحتاج إلى فهم فئات التغطية المختلفة.

فئات التغطية التأمينية للمالك

1. الأضرار في الممتلكات

إذا حدث أحد المخاطر الموضحة سابقًا على الممتلكات التي تديرها ، فسيقوم تأمين المالك بتغطية تكلفة إصلاح الضرر.

يتضمن ذلك الهيكل والأثاث المملوك والأجهزة والأجزاء الرئيسية الأخرى من العقار. علما بأنها لا تغطي ممتلكات المستأجر وممتلكاته. تأتي هذه التغطية من خلال تأمين المستأجرين.

نوصي بأن تطلب من المستأجرين شراء تأمين المستأجرين.

2. تغطية المسؤولية

إذا أصيب أحد المستأجرين أو ضيوف المستأجرين في الممتلكات الخاصة بك ، فستغطي المسؤولية جميع النفقات المتكبدة التالية. تكون هذه التغطية في متناول اليد إذا أصيب المستأجر الخاص بك وادعى الإهمال من جانبك للحفاظ على ممتلكات آمنة ، ثم قرر رفع دعوى. يغطي جميع أتعاب المحامي والنفقات الطبية.

3. فقدان الدخل

إن تأمين خسارة الدخل هو بالضبط ما يبدو عليه الأمر: فهو يغطي خسارة مدفوعات الإيجار إذا اضطر المستأجر الخاص بك إلى المغادرة بسبب أحد المخاطر التي تم وصفها سابقًا. ألقِ نظرة على تأمين الدخل المضمون أيضًا ، والذي سيساعد في منع أي خسارة في الدخل إذا كان المستأجر غير قادر أو يرفض دفع الإيجار.

من الذي يجب أن يشتري تأمين المالك؟

فهل التأمين على المالك منطقي بالنسبة لك؟

يقول جوردون بي كويل ، الرئيس والمدير التنفيذي لشركة التأمين وإدارة المخاطر The Coyle Group of New York ، إذا كنت مالكًا للعقار وتؤجر منزلًا أو مبنى لآخرين ليسوا مسكونًا جزئيًا من قبل المالك ، فإن الإجابة هي نعم. ، شركة التأمين وإدارة المخاطر.

يقول كويل: "عادةً ، تتم كتابة ثلاثة إلى خمسة منازل عائلية على حزمة تأمين شخصي لمنازل حريق [DP] ، بينما تتم كتابة المباني السكنية متعددة الوحدات على بوليصة حزمة تجارية".

أحد أكبر الاعتبارات كمالك هو تحديد المبلغ الذي تريده للحد من تغطيتك. مع مزيد من التغطية ، عليك تحمل تكاليف أقساط أعلى. يمكنك موازنة تكاليف الأقساط عن طريق إضافة خصم أكبر (المبلغ الذي تدفعه لتقديم مطالبة في حالة حدوث شيء ما).

ومع ذلك ، في حالة وقوع حادث أو ضرر ، فسيتعين عليك دفع المزيد من جيبك للحصول على تأمينك ودفع تكاليف المطالبة.

كيف تدخر المال

هناك عدة طرق يمكنك من خلالها توفير بعض الأخضر في تأمين المالك إذا كنت قلقًا بشأن النفقات.

يمكنك تجميع سياساتك . إذا كان لديك أشكال أخرى من التأمين ، فإن تجميعها معًا في شركة واحدة سيمنحك خصمًا. على سبيل المثال ، ضع سياسات المالك ، ومالك المنزل ، والسيارات ، والتأمين على الحياة تحت نفس شركة النقل.

قم بتثبيت ميزات الأمان التي من شأنها تقليل مخاطر الحوادث الخطيرة. إن امتلاك عقار أكثر أمانًا سوف يروق لشركة التأمين الخاصة بك لأنها تتحمل مخاطر أقل مع فرصة أقل لدفع المطالبات. يمكنك تثبيت كاميرات مراقبة أو أجهزة إنذار دخان وسرقة محدثة ، على سبيل المثال لا الحصر.

ابحث عن الخصومات عند التسوق. بعض المجموعات المؤهلة للحصول على خصومات تشمل قدامى المحاربين العسكريين وأصحاب العقارات لأول مرة. يمكنك أن تسأل شركة التأمين الحالية عما تقدمه أيضًا.

تأكد من مقارنة عروض الأسعار بين شركات التأمين ، حيث يمكن أن تختلف على نطاق واسع. قد تعتقد أن كونك مخلصًا لشركة التأمين الخاصة بك سيجلب لك خصومات ، لكنه غالبًا ما يعمل في الاتجاه المعاكس. سوف يرسل التسوق حولك إشارات إلى شركات التأمين بأنك مستهلك ذكي. كيف ستعرف أنك تحصل على أفضل الأسعار إلا إذا كنت تعرف الأسعار من مجموعة من شركات التأمين؟

ما هي نصيحتك للأشخاص الذين يسعون للحصول على تأمين المالك؟

إذا كنت مالك عقار منذ فترة طويلة ، فمن المحتمل أنك مررت بتجربة البحث عن تأمين المالك. اسمحوا لنا أن نعرف في التعليقات أدناه ما الذي ناضلت من أجله أكثر ، وشارك أي نصائح لديك لأصحاب العقارات لأول مرة - أو حتى للمحاربين القدامى.

أيضًا ، هل تعرف أي برنامج لإدارة العقارات يساعدك في إدارة تأمين المالك الخاص بك؟ يسعدنا سماع توصياتك.