تمكين الأمن المصرفي: التعلم الآلي للكشف عن الاحتيال

نشرت: 2023-11-14مع كل فرصة يأتي التهديد. أدى التحول نحو الرقمنة في الصناعة المصرفية إلى تحسين تجربة العملاء وتوسيع قواعد العملاء لتشمل السكان الذين لم يكن لديهم حسابات مصرفية في السابق. وكان الجانب السلبي هو أن المعاملات عبر الإنترنت وحلول الدفع الرقمية فتحت آفاقًا جديدة لاستغلال المحتالين.

تشير النتائج التي توصلت إليها دراسة الاحتيال التي أجرتها شركة KMPG إلى أن الهجمات السيبرانية تتزايد في تواترها وشدتها، مما يؤدي إلى خسائر بمليارات الدولارات.

ويوضح الرسم البياني أعلاه قيمة خسارة الاحتيال عبر طريقة الدفع في الولايات المتحدة في عام 2022. وكانت التحويلات والمدفوعات المصرفية هي الأعلى، مع خسارة قدرها 1.59 مليار دولار.

وقد أجبرت هذه الخسائر المؤسسات المصرفية على تبني حلول جديدة لكشف الاحتيال المالي وتخفيفه ومنعه. أحد هذه الأساليب هو الذكاء الاصطناعي (AI)، وتحديدًا التعلم الآلي.

سنناقش في هذه المقالة كل ما تحتاج لمعرفته حول التعلم الآلي للكشف عن الاحتيال ، بما في ذلك الفوائد والتطبيقات الواقعية.

تطور كشف الاحتيال

يتبع اكتشاف الاحتيال التقليدي نهجًا قائمًا على القواعد. وكما يوحي الاسم، فإنها تعمل بموجب مجموعة من القواعد أو الشروط التي تحدد ما إذا كانت المعاملة حقيقية أم احتيالية. تتضمن الشروط الشائعة الموقع (هل عملية الشراء خارج المنطقة المعتادة للمستخدم؟) والتكرار (هل رقم ونوع عملية الشراء معتاد بالنسبة للمستخدم؟).

لا تتم المعاملة إلا عندما تستوفي الشروط. على سبيل المثال، أصبح لدى عميل في أوهايو فجأة رسوم نقطة بيع في نيوزيلندا. الموقع خارج رمز منطقة المستخدم، لذلك يقوم النظام بوضع علامة على المعاملات على أنها احتيالية.

هناك عدة عيوب لهذا النوع من نظام كشف الاحتيال.

- وتنتج عددا كبيرا من النتائج الإيجابية الكاذبة. هذا هو المكان الذي تمنع فيه المدفوعات من العملاء الحقيقيين.

- إنه غير مرن. ويستخدم النهج القائم على القواعد نتائج ثابتة، مما يجعل من الصعب التكيف مع اتجاهات الخدمات المصرفية الرقمية. يجب عليك تغيير القواعد للقبض على أشكال جديدة من الاحتيال.

- لا مقياس. عندما تتزايد البيانات، فإن الجهد المبذول لمنعها يزداد أيضًا. يتم إجراء أي تغييرات على النظام يدويًا، مما يجعله مكلفًا ويستغرق وقتًا طويلاً.

أعمال كشف الاحتيال القائمة على القواعد. ومع ذلك، فإن عيوبه تجعله غير مناسب للبيئات الرقمية الحديثة. لا يمكنه التعرف على الأنماط ويعتمد على التدخل البشري.

علاوة على ذلك، لا يلتزم المتسللون بجدول زمني من 9 إلى 5 ويمكنهم نشر أساليب متطورة مثل انتحال الموقع وانتحال سلوك العميل لخداع أنظمة اكتشاف الاحتيال. لذلك، أنت بحاجة إلى نظام متطور للغاية يعمل على مدار الساعة طوال أيام الأسبوع.

أدخل التعلم الآلي.

التعلم الآلي هو ذكاء اصطناعي (AI) يستخدم البيانات لتدريب خوارزميات الكشف عن الاحتيال للكشف عن أنماط البيانات والعلاقات واكتساب المعرفة والتنبؤات.

أنت بالفعل على دراية بالتعلم الآلي، حتى لو كنت لا تعرفه. على سبيل المثال، عندما تتفاعل مع منشور على Instagram، فإنك تقوم بتغذية معلومات الخوارزمية حول نوع المحتوى الذي تفضله. ثم يقوم بعد ذلك بالبحث في التطبيق عن محتوى مشابه لإضافته إلى خلاصتك.

كيف سيغير التعلم الآلي عملية اكتشاف الاحتيال

إن اكتشاف الاحتيال في الخدمات المصرفية باستخدام التعلم الآلي يؤدي بالفعل إلى تغيير الصناعة، من خلال تحديد الاحتيال والاستجابة له بشكل أسرع وأكثر مرونة وأكثر دقة.

يقوم نظام الذكاء الاصطناعي بتحليل الأنماط في بيانات العملاء ويغير القواعد تلقائيًا بناءً على التهديدات التاريخية والناشئة.

هل تتذكر رسوم نقاط البيع النيوزيلندية التي ذكرناها سابقًا؟ إن اكتشاف الاحتيال باستخدام التعلم الآلي قد يأخذ في الاعتبار أن البطاقة المصرفية نفسها تحتوي على عملية شراء لرحلة إلى ذلك الموقع. لذلك، من المرجح أن يكون الخصم الجديد مشروعًا.

يتم استخدام نموذجين لتدريب الخوارزميات على اكتشاف الاحتيال: التعلم الآلي الخاضع للإشراف والتعلم الآلي غير الخاضع للإشراف.

التعلم الآلي الخاضع للإشراف

يقوم نموذج التعلم الخاضع للإشراف بتغذية الخوارزميات بكميات كبيرة من البيانات التي تم تصنيفها على أنها احتيال أو غير احتيال. تدرس الخوارزمية هذه الأمثلة وتتعرف على الأنماط والعلاقات التي تميز المعاملات المشروعة عن المعاملات الاحتيالية.

يستغرق نموذج التعلم هذا وقتًا طويلاً لأنه يتطلب وضع علامات يدوية على البيانات. علاوة على ذلك، يجب أن يتم تصنيف مجموعات البيانات الخاصة بك بشكل صحيح ومنظمة بشكل جيد. ستؤثر المعاملة التي تم وضع علامة عليها بشكل غير صحيح على دقة الخوارزمية.

بالإضافة إلى ذلك، فإنه يتعلم فقط من المدخلات المدرجة في مجموعة التدريب. لذلك، لن يتم وضع علامة على المعاملات التي تتم من خلال ميزات تطبيق الخدمات المصرفية عبر الهاتف المحمول التي تم إطلاقها حديثًا والتي لم تكن جزءًا من البيانات التاريخية. هناك الآن ثغرة يمكن للمحتالين استغلالها.

التعلم الآلي غير الخاضع للرقابة

يستخدم نموذج التعلم غير الخاضع للرقابة الحد الأدنى من المدخلات البشرية. تتعلم الخوارزمية الأنماط والعلاقات من كميات كبيرة من البيانات غير المميزة، وتقوم بتجميع مجموعات البيانات بناءً على أوجه التشابه والاختلاف.

الهدف هو اكتشاف نشاط غير عادي غير مدرج في مجموعة بيانات التدريب. وبالتالي، فإن التعلم غير الخاضع للإشراف يبدأ في المكان الذي يتوقف فيه التعلم الخاضع للإشراف ويكتشف عمليات احتيال جديدة.

تذكر أنه ليس عليك الاختيار بين نموذج التعلم الآلي الخاضع للإشراف أو غير الخاضع للإشراف. يمكنك استخدامها معًا (نموذج التعلم شبه الخاضع للإشراف) أو بشكل مستقل.

فوائد استخدام ML للكشف عن الاحتيال

لقد ألمحنا إلى فوائد اكتشاف الاحتيال باستخدام التعلم الآلي في الخدمات المصرفية، ولكن دعونا نناقشها بشكل أكبر.

- سرعة

تحدث حسابات التعلم الآلي بسرعة وتعطي قرارات الاحتيال في الوقت الفعلي. في حين أن الخوارزميات القائمة على القواعد تتخذ أيضًا قرارات في الوقت الفعلي، فإنها تعتمد على قواعد مكتوبة للإبلاغ عن الاحتيال.

ماذا يحدث في السيناريوهات الجديدة بدون قواعد محددة مسبقًا؟ يؤدي إلى إيجابيات كاذبة أو سلبيات كاذبة.

يكتشف التعلم الآلي الأنماط الجديدة تلقائيًا، ويحلل نشاط العملاء المنتظم ويحسب النتائج المناسبة في غضون أجزاء من الثانية.

- دقة

تمنع أنظمة الكشف القائمة على القواعد المعاملات الحقيقية أو تسمح بالمعاملات الاحتيالية لأنها لا تكتشف الفروق الدقيقة في سلوك العملاء.

تأخذ أنظمة التعلم الآلي في الاعتبار متغيرات تتجاوز القواعد المكتوبة، على سبيل المثال، السلوك الاحتيالي المعروف. تساعد هذه المتغيرات في وضع المعاملة في سياقها، مما يقلل من معدل النتائج الإيجابية الخاطئة.

- المرونة

التعلم الآلي مرن وتفاعلي. تتيح قدرة التعلم الذاتي لهذا النظام التكيف مع السيناريوهات الجديدة واكتشاف التهديدات الجديدة. الأنظمة القائمة على القواعد جامدة ولا تتمتع بقدرات التعلم. لذلك، يمكنها فقط الرد على النشاط الاحتيالي وفقًا لقواعد محددة مسبقًا.

- كفاءة

يمكن لخوارزميات التعلم الآلي تحليل آلاف بيانات المعاملات في الثانية. بدلاً من إنفاق العمالة والتكاليف العامة على التحقيق في حالات الاحتيال المنخفضة إلى المتوسطة، يمكن للتعلم الآلي معالجة عمليات الاحتيال المتكررة أو الواضحة. فهو يسمح للمتخصصين في الاحتيال بالتركيز على الأنماط المعقدة التي تحتاج إلى رؤية بشرية.

- قابلية التوسع

تؤدي زيادة حجم البيانات إلى الضغط على الأنظمة القائمة على القواعد. وتزيد القواعد الجديدة من تعقيد النظام، مما يجعل صيانته صعبة. وأي خطأ أو تناقض يمكن أن يجعل النموذج بأكمله غير فعال.

أنظمة التعلم الآلي هي عكس ذلك. فهي لا تستوعب كميات كبيرة من البيانات الجديدة فحسب، بل إنها تتحسن أيضًا.

تقنيات التعلم الآلي المستخدمة في الكشف عن الاحتيال

قبل أن نفحص الخوارزميات المختلفة المستخدمة في اكتشاف الاحتيال باستخدام الذكاء الاصطناعي، دعونا نلقي نظرة عامة على كيفية عمل النظام.

الخطوة الأولى هي إدخال البيانات. تعتمد دقة النموذج على حجم وجودة البيانات. كلما أضفت المزيد من البيانات عالية الجودة، أصبح النموذج أكثر دقة.

بعد ذلك، يقوم النموذج بتحليل البيانات واستخراج الميزات الرئيسية التي تصف السلوكيات العادية مقابل السلوكيات الاحتيالية. تتضمن هذه الميزات هوية العميل (البريد الإلكتروني أو رقم الهاتف)، والموقع (IP أو عنوان الشحن)، وطرق الدفع (اسم حامل البطاقة وبلد المنشأ)، والمزيد.

والخطوة الثالثة هي تدريب الخوارزمية (بالمزيد من البيانات) للتمييز بين المعاملات الحقيقية والاحتيالية. يتلقى النموذج مجموعة بيانات تدريبية ويتنبأ باحتمالية الاحتيال في الحالات المختلفة. بمجرد أن يتم تدريب الخوارزمية بشكل كافٍ، تصبح جاهزًا لإطلاقها.

الآن، دعونا نلقي نظرة على الخوارزميات المختلفة التي يمكنك استخدامها.

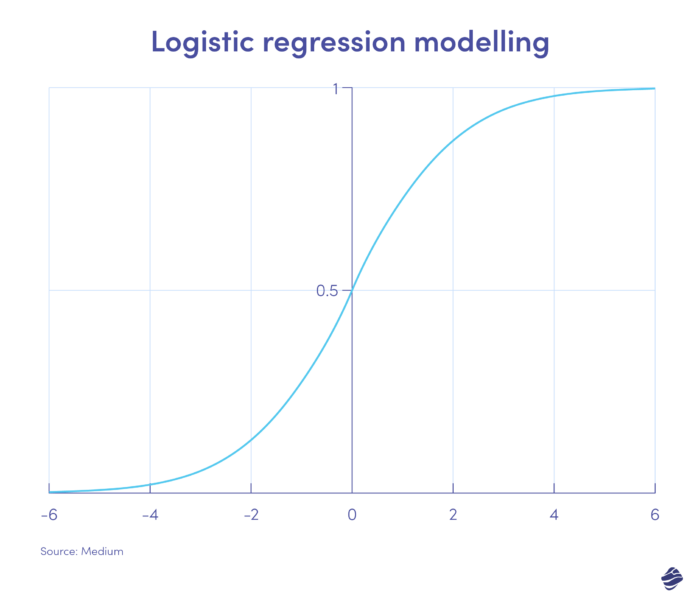

1. الانحدار اللوجستي

الانحدار اللوجستي هو خوارزمية التعلم الخاضعة للإشراف. فهو يحسب احتمالية الاحتيال على مقياس ثنائي - احتيال أو عدم احتيال - بناءً على معلمات النموذج.

من المرجح أن تكون المعاملات التي تقع على الجانب الإيجابي من الرسم البياني احتيالية، في حين أن المعاملات التي تقع على الجانب السلبي هي على الأرجح مشروعة.

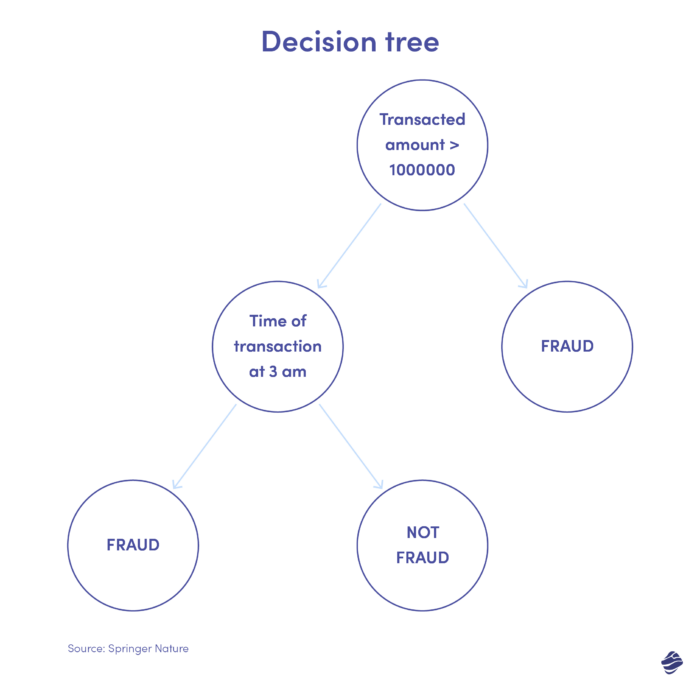

2. شجرة القرار

شجرة القرار هي خوارزمية تعلم خاضعة للإشراف ولكنها تتجاوز خوارزميات الانحدار اللوجستي. إنه هيكل قرار هرمي يقوم بتحليل البيانات في مستويات لتحديد ما إذا كانت المعاملة حقيقية أم احتيالية.

يوجد أدناه رسم توضيحي لشجرة القرارات الخاصة باكتشاف الاحتيال في بطاقات الائتمان.

الشرط لتحديد ما إذا كانت المعاملة احتيالية هو مبلغ المعاملة. إذا تجاوزت قيمة المعاملة حدًا محددًا، فإن الخوارزمية تعتبرها احتيالية. إذا لم يكن الأمر كذلك، فإن الشجرة تتحقق من شرط آخر – وقت المعاملة. إذا كان التوقيت غير عادي (هنا، 3 صباحًا)، فمن المحتمل أن يكون عملية احتيال. إذا لم يكن الأمر كذلك، فإنه يتحقق شرط آخر. إنها تستمر.

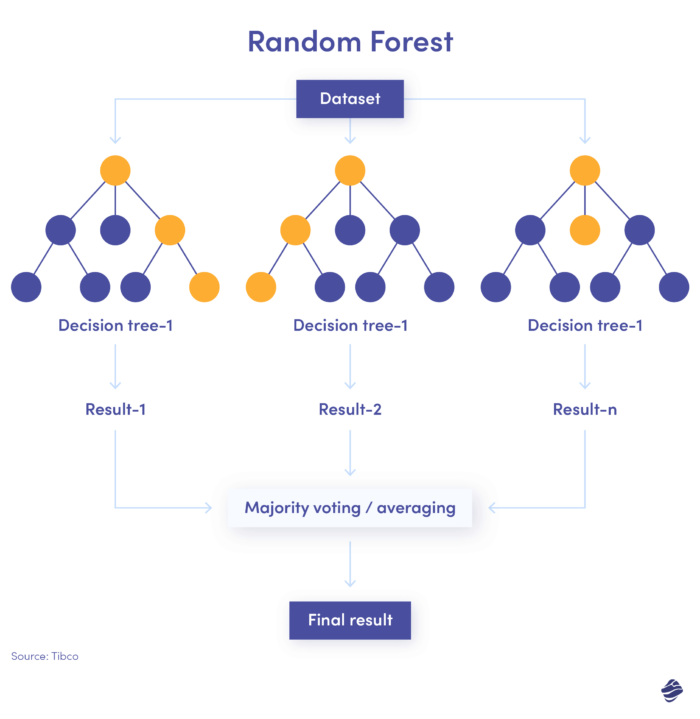

3. غابة عشوائية

الغابة العشوائية عبارة عن مزيج من العديد من أشجار القرار، حيث تتحقق كل شجرة قرار من ظروف مختلفة - الهوية والموقع وما إلى ذلك.

بعد التحقق من جميع المعلمات، تقدم كل شجرة فرعية قرارًا. يحدد الإجمالي المشترك ما إذا كانت المعاملة حقيقية أم احتيالية.

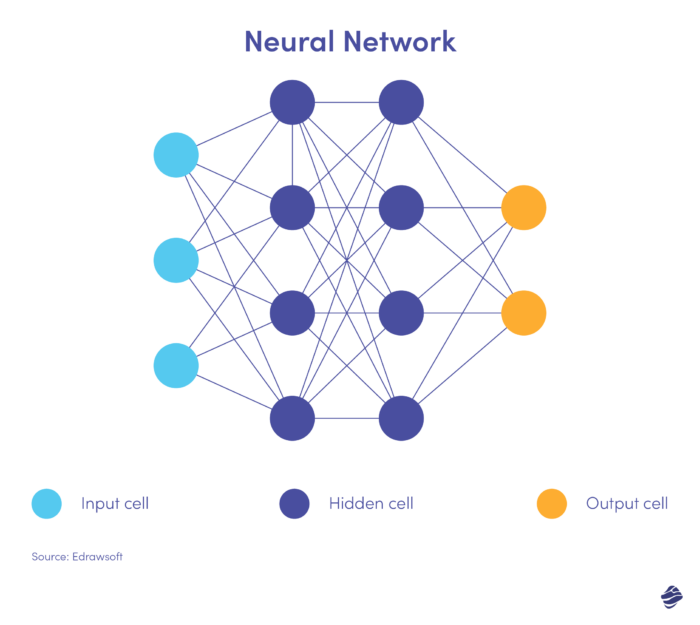

4. الشبكات العصبية

الشبكات العصبية هي خوارزميات معقدة وغير خاضعة للرقابة. تقوم الشبكات العصبية، المستوحاة من الدماغ البشري، بمعالجة البيانات في طبقات متعددة لاستخراج ميزات عالية المستوى. تسير هذه الخوارزمية جنبًا إلى جنب مع التعلم العميق، الذي يمكنه التعرف على الأنماط في الصور والنصوص والصوت والبيانات الأخرى.

إليك نسخة مبسطة من الشبكة العصبية.

تتكون الشبكة العصبية من ثلاث طبقات: الإدخال، والمخفية، والإخراج. تقوم طبقة الإدخال بمعالجة البيانات، وتقوم الطبقة المخفية بتحليل البيانات من طبقة الإدخال لتحديد الأنماط المخفية، وتقوم طبقة الإخراج بتصنيف البيانات.

تحتوي الشبكات العصبية العميقة على عدة طبقات مخفية. إنها رائعة لتحديد العلاقات غير الخطية واكتشاف سيناريوهات الاحتيال غير المسبوقة.

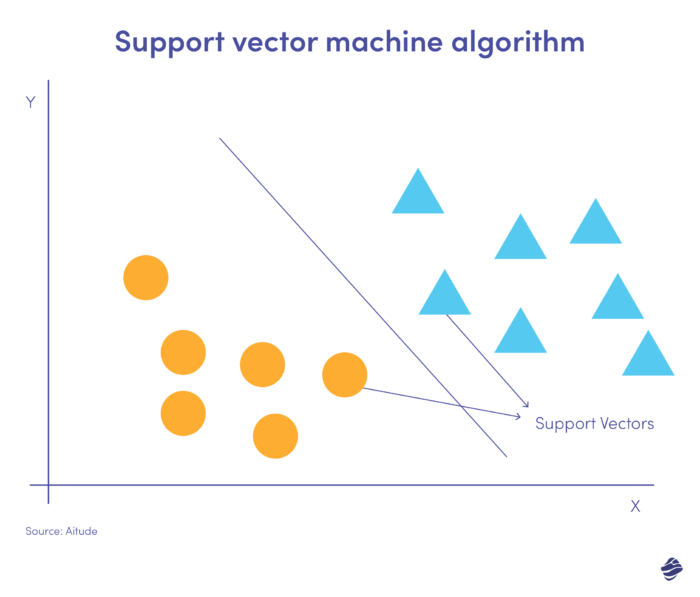

5. دعم آلة المتجهات

أجهزة ناقل الدعم (SVM) هي خوارزميات تعلم خاضعة للإشراف تتنبأ بالقيم المتطرفة وتصنفها وتكتشفها.

يُظهر هذا الرسم التوضيحي الخطي لـ SVM مجموعتين من البيانات مفصولة بخط مستقيم يسمى المستوى الفائق. إنها حدود القرار التي تصنف البيانات على أنها احتيال مقابل عدم احتيال.

يتم تصنيف نقاط البيانات البعيدة عن المستوى الزائد بسهولة. يصعب تصنيف المتجهات الداعمة (الأقرب إلى المستوى الزائد). يمكن أن تؤثر هذه القيم المتطرفة على موضع المستوى الزائد إذا تمت إزالته.

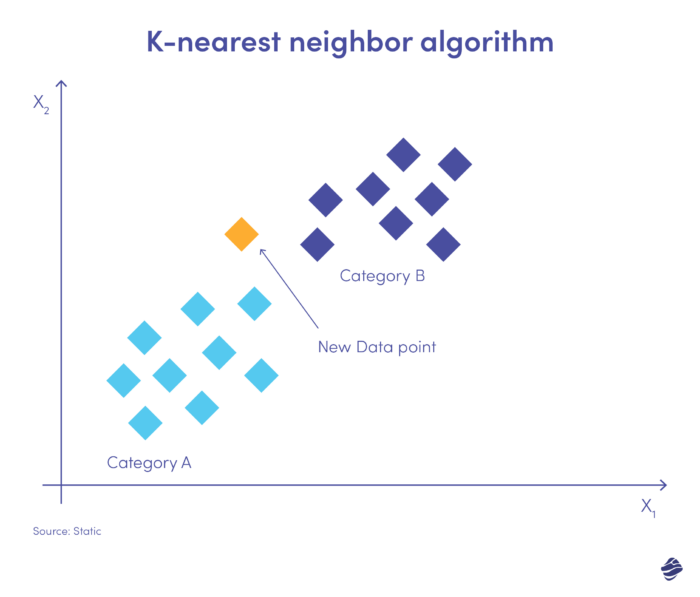

6. ك-أقرب جار

أقرب جار K (KNN) هو خوارزمية تعلم خاضعة للإشراف. إنه يعمل على افتراض وجود عناصر متشابهة قريبة من بعضها البعض.

وفيما يلي رسم توضيحي بسيط.

يجب وضع إدخال البيانات الجديد في الفئة A أو B. وتحسب الخوارزمية المسافة بين نقاط البيانات باستخدام معادلة رياضية تسمى المسافة الإقليدية. تقع نقطة البيانات الجديدة ضمن المجموعة التي تضم أكبر عدد من الجيران. إذا تم وضع علامة "احتيال" على أقرب مجموعة بيانات، فسيتم تصنيف هذه المعاملة على أنها احتيالية.

التعامل مع التحديات والاعتبارات الاستراتيجية

كما هو الحال مع جميع التقنيات، هناك صعوبات متزايدة مرتبطة بدمج التعلم الآلي للكشف عن الاحتيال. فيما يلي بعض التحديات الشائعة التي قد تواجهها.

بنية تحتية غير كافية

لا تستطيع العديد من الأنظمة المصرفية تحليل كميات كبيرة من البيانات المعقدة. علاوة على ذلك، يتم عزل معظم البيانات وتخزينها في مرافق تخزين منفصلة.

لسوء الحظ، لا يوجد حل سريع لهذه المشكلة. عليك أن تستثمر في الأجهزة والبرامج المناسبة.

ستحتاج إلى الشراكة مع وكالة تطوير تطبيقات Fintech ذات خبرة وإنشاء بنية أساسية لتحديد الخوارزميات المناسبة لمجموعات بيانات محددة تلقائيًا، واستيراد البيانات الأولية وإعدادها للتعلم الآلي، وتصور البيانات، واختبار الخوارزمية، والمزيد.

جودة البيانات وأمنها

تعد جودة البيانات مشكلة مهمة للمؤسسات المالية التي تتطلع إلى تطبيق التعلم الآلي للكشف عن الاحتيال. لا تميز نماذج التعلم الآلي بين البيانات الجيدة والسيئة. لذلك، إذا كانت الخوارزمية ملوثة ببيانات غير ذات صلة أو غير كاملة، فستكون دقة النموذج الخاص بك غير صحيحة.

تقوم حلول استيعاب البيانات مثل Amazon Kinesis بجمع البيانات الأولية وتنظيفها وتحويلها، مما يجعلها مناسبة لنماذج التعلم الآلي. بمجرد تنظيف البيانات وتنظيمها، يجب عليك فصل البيانات الحساسة وغير الحساسة. تشفير المعلومات السرية وتخزينها في مرافق آمنة. يجب عليك أيضًا تقييد الوصول إلى هذه البيانات.

نقص الموهبة

على الرغم مما يخشاه الناس، فإن التعلم الآلي لا يسرق الوظائف. إنه عكس ذلك تمامًا. ما زلنا بحاجة إلى محللي الاحتيال لإدارة الحالات المعقدة التي تتطلب رؤية وخبرة بشرية. كما أن التعلم الآلي هو تقنية جديدة، ولا يوجد عدد كافٍ من الخبراء في هذا المجال.

هذه أخبار جيدة للباحثين عن عمل، ولكن ليس للمؤسسات التي لا تستطيع الاستفادة من الإمكانات الكاملة للتعلم الآلي. يمكنك التغلب على هذه العثرة السريعة من خلال الشراكة مع الشركات التي تتمتع بمجموعة المهارات اللازمة لتنفيذ التعلم الآلي.

دراسات حالة للكشف عن الاحتيال في الخدمات المصرفية باستخدام التعلم الآلي

الآن، دعونا نلقي نظرة على أمثلة واقعية لاكتشاف الاحتيال في الخدمات المصرفية باستخدام التعلم الآلي.

الكشف عن الغش

Danske Bank هو بنك دنماركي متعدد الجنسيات. وهو أكبر بنك في الدنمارك وبنك التجزئة الرائد في شمال أوروبا. وبموجب نظام الكشف القائم على القواعد، كافح البنك للتخفيف من الاحتيال. كان معدل كشف الاحتيال 40% ومعدل النتائج الإيجابية الكاذبة 99.5%.

من خلال العمل مع شركة Teradata، وهي شركة برمجيات بيانات، قامت Danske بدمج برنامج التعلم العميق للمساعدة في تحديد النشاط الاحتيالي المحتمل. وكانت النتيجة انخفاضًا بنسبة 60% في النتائج الإيجابية الكاذبة وزيادة بنسبة 50% في النتائج الإيجابية الحقيقية.

مكافحة غسل الاموال

OakNorth هو بنك إقراض تجاري في المملكة المتحدة، يقدم خدمات مالية تجارية وشخصية للشركات الآخذة في التوسع. كان لدى البنك عملية فحص متقطعة، مع وجود مزود واحد لشيكات مكافحة غسيل الأموال وآخر للعملاء. علاوة على ذلك، فإن فحوصات الأشخاص السياسيين المكشوفين (PEP) ولدت الكثير من النتائج الإيجابية الكاذبة.

من خلال العمل مع شركة ComplyAdvantage، وهي شركة للكشف عن الاحتيال ومكافحة غسل الأموال، قام البنك بدمج حل الفحص والمراقبة المستمرة لتبسيط الامتثال وتوحيد البيانات. وقد سهّل ذلك نقل البيانات بسرعة بين عمليات الإقراض والادخار في البنك.

الاكتتاب الائتماني

يعد اتحاد الائتمان في هاواي بالولايات المتحدة الأمريكية أكبر اتحاد ائتماني في هاواي وأحد أفضل الاتحادات الائتمانية في مجلة فوربس. لقد أرادت أن تكون قادرة على المنافسة مع شركات التكنولوجيا المالية وأن تنمي محفظة قروضها الشخصية دون زيادة المخاطر.

من خلال العمل مع Zest AI، قام الاتحاد الائتماني بأتمتة عمليات اتخاذ القرار باستخدام نموذج القروض الشخصية المستند إلى الذكاء الاصطناعي. استخدم النموذج 278 متغيرًا لتقديم رؤى أعمق من نظام تسجيل الائتمان VantageScore. وكانت النتيجة زيادة بنسبة 21% في معدل الموافقات و0% معدل الاحتيال في طلبات التخلف عن السداد/طلبات القروض.

الاعتبارات الأساسية عند استخدام التعلم الآلي للكشف عن الاحتيال

على الرغم من أن اكتشاف الاحتيال في الخدمات المصرفية باستخدام التعلم الآلي يتسم بالكفاءة، إلا أنه أمر شاق أيضًا. تتطلب هذه الأنظمة الكثير من البيانات الدقيقة، وإلا فإن النماذج لا تعمل بالشكل المطلوب.

لذا، إليك بعض النصائح لتحسين عملية التعلم الآلي.

1. الحد من عدد متغيرات الإدخال

طوال هذه المقالة، قلنا المزيد هو أكثر. ويظل هذا صحيحا فيما يتعلق بحجم البيانات. ومع ذلك، فإن الأقل هو الأكثر مع عدد متغيرات اكتشاف الاحتيال.

تشمل الميزات النموذجية التي يجب مراعاتها عند التحقيق في الاحتيال ما يلي:

- عنوان IP

- عنوان البريد الإلكتروني

- عنوان الشحن

- متوسط قيمة الطلب/المعاملة

الاستفادة من الميزات الأقل هي أوقات تدريب الخوارزمية الأقصر. يمكنك أيضًا تجنب مشكلات مجموعات البيانات المتداخلة أو غير ذات الصلة.

2. ضمان الامتثال التنظيمي

يعد منع الاحتيال جزءًا من أمن البيانات. والآخر هو خصوصية البيانات. لدى العديد من البلدان قوانين حول كيفية جمع المؤسسات لبيانات العملاء واستخدامها وتخزينها. هناك قانون حماية المعلومات الشخصية الصيني (PIPL)، وقانون خصوصية المستهلك في كاليفورنيا (CCPA)، واللائحة العامة لحماية البيانات للاتحاد الأوروبي (GDPR)، على سبيل المثال لا الحصر.

هذه القوانين لها آثار على البيانات المستخدمة في التعلم الآلي. المبدأ الأساسي في معظم لوائح الامتثال لخصوصية البيانات هو الإشعار/الموافقة. يجب عليك الإخطار والحصول على إذن لاستخدام بيانات العميل لأغراض أخرى غير طلبات المستخدم، بما في ذلك البيانات الخاصة بتدريب خوارزميات التعلم الآلي.

إن أبسط طريقة لضمان الالتزام بمعايير الخصوصية هي استخدام شركاء تقنيين يتمتعون بميزات متوافقة مع القواعد التنظيمية. على سبيل المثال، يجب عليك الشراكة مع شركة تطوير تطبيقات مصرفية تفهم كيفية الحفاظ على خصوصية البيانات وأمانها.

3. حدد عتبة معقولة

تحتوي قواعد قيمة المعاملة على الحد الأدنى من المتطلبات لتشغيل استجابة القبول أو الرفض. تريد حدًا يوازن بين الأمان وتجربة المستخدم. إذا كان الحد صارما للغاية، فإنك تخاطر بحظر المعاملات المشروعة. إذا كان الحد الأدنى متساهلًا جدًا، فسوف تزيد من معدل الاحتيال الناجح.

احسب شهيتك للمخاطرة للعثور على التوازن الصحيح. تختلف مستويات المخاطر لكل مؤسسة مالية أو منتج. على سبيل المثال، يمكن أن يحدد عرض بنك الإقراض الصغير عتبة عالية للقروض منخفضة القيمة. لا يمكن للبنك التجاري أن يكون سخيا مع قروض الرهن العقاري.

توقع المستقبل

المستقبل هو الآن، ومع ذلك فإن 17% فقط من المؤسسات تستخدم التعلم الآلي في برامج مكافحة الاحتيال. لا تترك وراءك.

فيما يلي بعض الإنجازات التي يمكنك توقعها فيما يتعلق بأمان البنك الذي تتعامل معه من خلال التعلم الآلي.

- ملف تعريف الجهاز : تحديد الأجهزة المختلفة التي تتصل بشبكتك المصرفية، وتحليل ميزات وسلوكيات أي جهاز معين.

- الكشف التلقائي عن الحالات الشاذة والاستجابة لها : تحديد السلوك الاحتيالي من الأجهزة المعروفة وعزل الأنظمة المتأثرة.

- اكتشاف اليوم صفر : تحديد نقاط الضعف والبرامج الضارة غير المعروفة سابقًا لحماية المؤسسات من الهجمات الإلكترونية.

- إخفاء البيانات : يكتشف البيانات السرية ويخفي هويتها تلقائيًا.

- رؤى متدرجة : تحديد اتجاهات الاحتيال عبر أجهزة ومواقع متعددة.

- السياسة المبتكرة : استخدم رؤى التعلم الآلي لدفع السياسات الأمنية ذات الصلة.

سواء كنت مؤسسة لإدارة الثروات أو اتحادًا ائتمانيًا، فإن الذكاء الاصطناعي والتعلم الآلي يوفران فرصًا هائلة لاكتشاف الاحتيال.

ومع ذلك، من المهم أن نتذكر أن المتسللين يستخدمون هذه التقنيات أيضًا للتحايل على إجراءات الحماية. قم بتحديث نماذج التعلم الآلي الخاصة بك لتظل في صدارة هذه الهجمات. يمكنك أيضًا تعزيز أمانك القائم على الذكاء الاصطناعي باستخدام الذكاء البشري القديم الجيد.