كيف يعمل رد المبالغ المدفوعة؟ دليل بسيط للتجار

نشرت: 2021-12-24يواجه كل بائع عملية رد المبالغ المدفوعة بشكل منتظم. إنها ليست تجربة مريحة ، لكنها جزء من إدارة شركة ، سواء عبر الإنترنت أو في وضع عدم الاتصال. كانت هناك عمليات رد مبالغ مدفوعة لبطاقات الائتمان وعمليات رد مدفوعات الخصم لفترة طويلة ، لكن التجارة الإلكترونية تفتح المزيد من الفرص للنزاعات.

رد المبالغ المدفوعة هو فعل يقوم به العميل الذي يطلب إعادة أمواله مباشرة إلى البنك. عندما يشتري المتسوق شيئًا ما ، فإنه يدفع المبلغ المدفوع مقابل الشراء. ومع ذلك ، سيطلب العميل المال من البائع لبعض الأسباب ، مثل الاحتيال والخلاف التجاري.

اقرأ في المقالة كيف يعمل رد المبالغ المدفوعة؟ لمعرفة المزيد حول عمليات رد المبالغ المدفوعة وكيفية تجنبها.

ما هو رد المبالغ المدفوعة؟

من الصعب والمؤلم التنقل في عملية رد المبالغ المدفوعة لكل تاجر.

نظرًا لأن العميل يعترض على أمر ما ويقدم طلبًا لرد المبالغ المدفوعة ، فإن البائع لديه فرصة للطعن في هذا النزاع. إذا كان بإمكان البائع الاعتراض على رد المبالغ المدفوعة ، والفوز أخيرًا ، فسيُطلب منه الانضمام إلى قائمة الخطوات المحددة مسبقًا التي اتخذتها جمعيات البطاقات مع البنوك المُصدِرة والمكتسبة ، والتي يبدو أنها وسطاء بين المتسوق والبائع.

عندما تدعم حماية المستهلك المتسوق ، غالبًا ما يرى البائعون أنفسهم في معركة شديدة للحصول على رد المبالغ المدفوعة. للمشاركة ببساطة في تحدي رد المبالغ المدفوعة ، يجب أن يمر البائعون بكل خطوة من خطوات العملية في إطار أطر زمنية أكثر إحكامًا مع تسريع.

كيف يعمل رد المبالغ المدفوعة؟

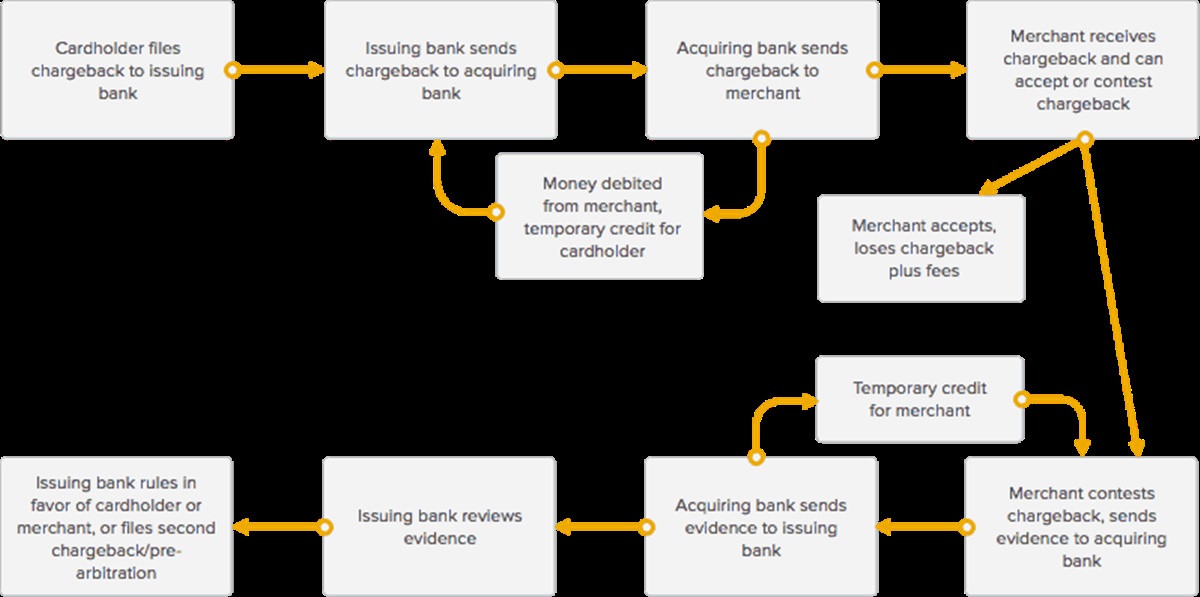

رد المبالغ المدفوعة الأول: النزاع الأولي بشأن رد المبالغ المدفوعة والتحكيم المسبق

التدفق الأساسي لعملية رد المبالغ المدفوعة

يبدأ كل نزاع بشأن رد المبالغ المدفوعة عندما يرفع مالك البطاقة نزاعًا بشأن معاملة مع البنك المصدر. أمام حامل البطاقة 45-180 يومًا في المتوسط للاعتراض على الرسوم وفقًا لاتحاد البطاقة. يمكنه أحيانًا الاعتراض على تهمة قبل 356 يومًا إذا تم النظر في مواقف خاصة ، مثل الكوارث الطبيعية أو حالات الطوارئ العائلية. بعد ذلك ، ينظر البنك المصدر للمطالبة ويقرر صلاحيتها ، والتي تستغرق ما بين 2-6 أسابيع. تسمح Visa للمصارف المصدرة بمراجعة مدة لا تزيد عن 30 يومًا. إذا كان صحيحًا ، فسيرسلونه إلى بنك البائع أو معالج الدفع الخاص بالبائع ، والذي سيبلغ البائع.

في الوقت نفسه ، يتم إبلاغ البائع بأنه قد حصل على نزاع من العملاء ، وأن البنك المستحوذ عليه قد قام بخصم أموال من حساب البائع لإعادة مالك البطاقة للمعاملة ودفع رسوم التحقيق في رد المبالغ المدفوعة. (يوجد المبلغ المسترد كائتمان مؤقت للمشتري ويمكن إعادته إلى البائع إذا فاز في نزاع رد المبالغ المدفوعة.

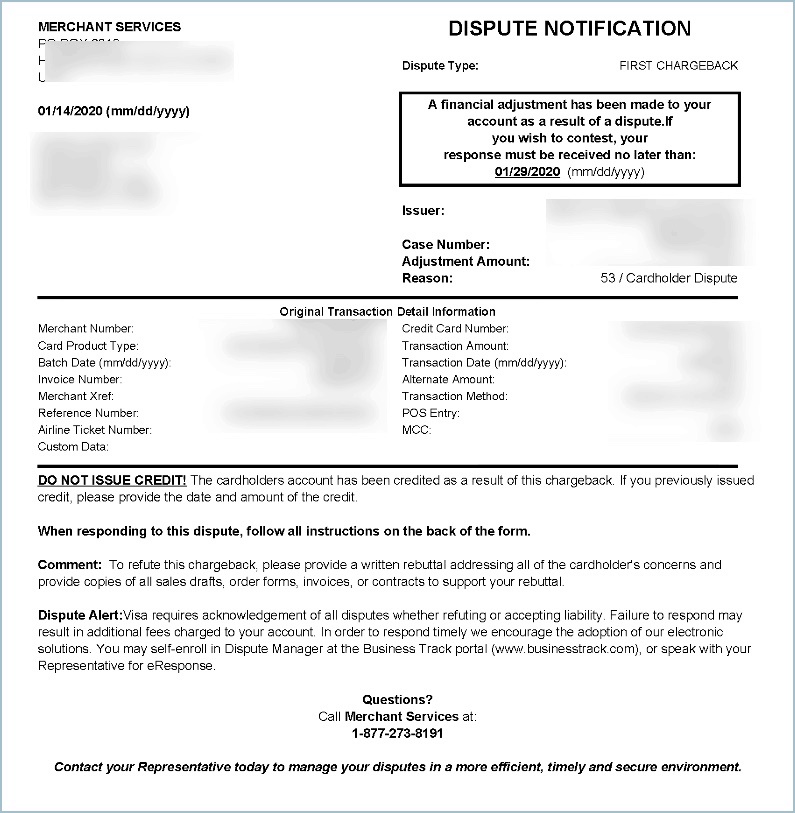

نموذج إشعار رد المبالغ المدفوعة

نظرًا لأن البنك المقتني أو معالج الدفع يُعلم البائع بنزاع رد المبالغ المدفوعة ، فإنه يوفر أيضًا نماذج للبائع لإنهاء النزاع والعودة لتوضيح جانبه من النزاع. غالبًا ما يُمنح البائعون موعدًا نهائيًا قريبًا جدًا للرد على الطلب ، حوالي 7-10 أيام في المتوسط.

عادة ما يُطلب من البائع أيضًا تقديم دليل محدد على السعر الذي تعامل معه مع الطلب إلى المتسوق كما هو موصوف ، والذي يتضمن وثائق مثل:

- إثبات التسليم (غالبًا في شكل رقم تتبع أو إيصال شحن وما إلى ذلك)

- أي محادثات مع المتسوق أو أي دليل آخر على إتمام البائع للمعاملة

- إثبات الشحن (غالبًا في شكل إيصال شحن من مزود الشحن ، أو بريد إلكتروني للتأكيد ، وما إلى ذلك)

- إيصال المبيعات أو المعاملة

- استجابة إيجابية AVS

- مطابقة عنوان الفاتورة والعنوان المرسل إليه.

سيحصل بنك التاجر على النماذج التي يتلقاها من البائع وإحضارها إلى البنك المصدر لحامل البطاقة. عندما يقدم البنك المقتني الدليل إلى البنك المصدر ، يرسل البنك المقتني ائتمانًا مؤقتًا في حساب البائع لرد المبالغ المدفوعة. الآن ، هناك نوعان من الاعتمادات المؤقتة - أحدهما لحامل البطاقة والآخر للبائع. عندما ينتهي النزاع بشأن رد المبالغ المدفوعة ، يصبح أحد هذه الأرصدة دائمًا ويتحول الآخر إلى خصم.

بعد ذلك ، يأخذ البنك المُصدر في الاعتبار الأدلة التي أرسلها البائع لتحديد ما إذا كان البائع قد أوفى بالمعاملة كما هو موصوف ، والتي تستمر من 4 إلى 6 أسابيع ، مع السماح للبنك المُصدر بالحصول على 30 يومًا للأدلة التي تم النظر فيها. من المهم ملاحظة أنه مع Visa ، يكون للبائعين فرصة واحدة فقط (جولة واحدة من التحكيم المسبق) لجمع أدلةهم وتقديمها لإرسالها إلى البنك المُصدر قبل أن يختار البنك الذي أصدر المشكلة الوقوف بجانب البائع أو اللجوء إلى التحكيم. ستحدث إحدى الحالات الثلاثة:

- إذا ادعى البنك المُصدر أن البائع لم يقدم دليلاً مقنعًا ، فسوف يدعم حامل البطاقة ويقف رد المبالغ المدفوعة. يصبح الرصيد الموفر لحامل البطاقة دائمًا ، ويتم تحويل الائتمان المؤقت للبائع. يمكن للبنك المُصدر تحفيز التحكيم في هذه الخطوة إذا رغبوا في ذلك.

- إذا ادعى البنك المصدر أن الدليل الذي قدمه البائع قد فاز برد المبالغ المدفوعة ، فسوف يدعم البائع ، ويصبح ائتمان توفير البائع دائمًا. سيجد مالك البطاقة رسومًا للمعاملة الأصلية تظهر مرة أخرى في حسابه.

دعوى البنك المُصدِر ، ينجح البائع في دحض عملية رد المبالغ المدفوعة ، لكنه يقرر تقديم طلب آخر لاسترداد المبالغ المدفوعة أو التحكيم المسبق ، بسبب التفاصيل الجديدة من حامل البطاقة ، أو بسبب تغيير في رمز رد المبالغ المدفوعة.

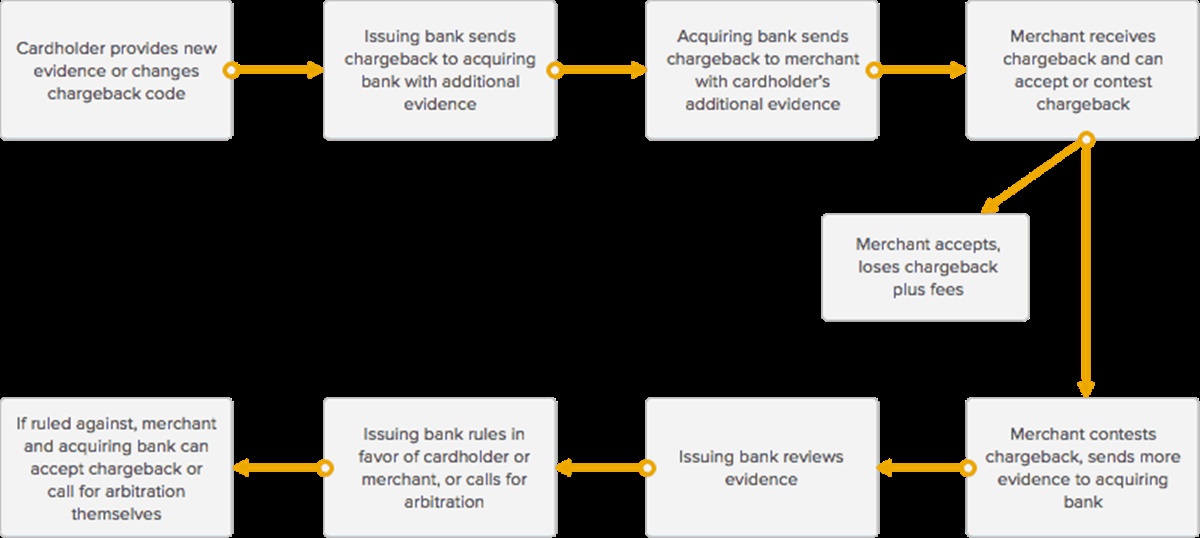

رد المبالغ المدفوعة الثاني (ما قبل التحكيم): خوض جولة أخرى (لا ينطبق على التأشيرة)

التدفق الأساسي لعملية رد المبالغ المدفوعة الثانية (أو التحكيم المسبق)

تقبل American Express و Masterclass و Discover جولة ثانية من التحكيم المسبق بينما تسمح Visa بجولة واحدة فقط. يحدث رد المبالغ المدفوعة الثاني ، المعروف أيضًا باسم التحكيم المسبق ، حيث أنه بعد أن ينازع البائع في عملية رد المبالغ المدفوعة الأولى ، يقوم البنك المُصدر برد المبالغ المدفوعة مرة أخرى على نفس المعاملة المتنازع عليها لبعض الأسباب التالية:

- يوجد بيانات جديدة من حامل البطاقة

- هناك تغيير في موسم رد المبالغ المدفوعة

- الوثائق التي قدمها البائع ليست كافية أو غير صالحة أو لم تكن مقنعة

نظرًا لأن البنك المُصدر يقوم بإبلاغ البنك المقتني بشأن عملية رد المبالغ المدفوعة الثانية ، ويتم إحضار هذه المعلومات إلى البائع ، يتم منح البائع فرصة لقبول أو الاعتراض مرة أخرى.

إذا قرر البائع الاستمرار في الطعن في رد المبالغ المدفوعة ، يطلب البنك المكتسب من البائع تقديم دليل أكثر إقناعًا من البائع على أنه استوفى الأمر إلى مالك بطاقة البنك المصدر للفوز بالنزاع.

(كالعادة ، يُطلب من البائع تقديم معلومات لم يرسلها في دورة رد المبالغ المدفوعة الأولية ، مثل استجابة AVS ، ومطابقة عنوان الفاتورة وعنوان الشحن ، وأي محادثات مع المشتري ، وما إلى ذلك)

عندما يقدم البائع مزيدًا من المعلومات إلى البنك المكتسب ، ويتم إرساله إلى البنك المُصدر ، فإن البنك المُصدر سيأخذ في الاعتبار الدليل ويقرر ما إذا كان:

- قدم البائع أدلة دامغة.

- لم يقدم البائع أدلة دامغة.

إذا قدم البائع أدلة دامغة ، فسيتم إغلاق عملية رد المبالغ المدفوعة من قبل البنك المُصدر ، ويصبح الائتمان المؤقت للبائع مقابل مبلغ المعاملة دائمًا ، وسيرى مالك البطاقة المعاملة مُعاد تحميلها إلى حسابه.

إذا قرر البنك المُصدر أن البائع لم يقدم أدلة دامغة ، فإن الائتمان المؤقت لمالك البطاقة لمبلغ المعاملة يصبح دائمًا ، ويفقد البائع مبلغ رد المبالغ المدفوعة بالإضافة إلى الرسوم.

إذا لم يوافق البائع والبنك المقتني على استنتاج البنك المُصدر ، أو إذا طلب البنك المُصدر ذلك ، يجوز لأي من الطرفين أن يطلب التحكيم من اتحاد البطاقات للوصول إلى قرار نهائي.

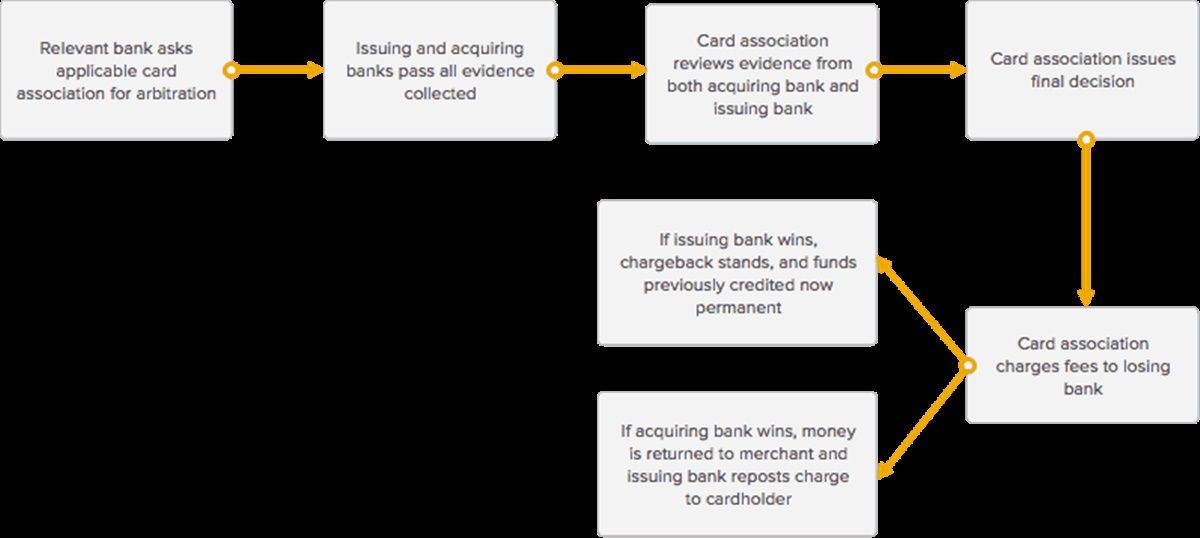

التحكيم: الموقف الأخير

التدفق الأساسي للتحكيم

المرحلة الأخيرة التي قد يواجهها البائع في عملية رد المبالغ المدفوعة تسمى التحكيم. يتكون التحكيم من انضمام اتحاد البطاقات ذي الصلة للمساعدة في التعامل مع النزاع بين البنوك المستحوذة والمصدرة ، وبالتالي ، البائع ومالك البطاقة.

في هذه المرحلة ، يمكن للبنك التاجر والبائع تحديد ما إذا كانا يرغبان في المضي في التحكيم أو الانضمام إليه. غالبًا ما يختار البائعون والبنوك المستحوذة تجنب الانضمام إلى التحكيم ، بسبب الرسوم الكبيرة والجهد والوقت المطلوب. عادة ما تكون الرسوم حوالي 500-900 دولار في المتوسط ، ووفقًا لاتحاد البطاقة ، وتضيف عملية التحكيم بأكملها ، في المتوسط ، حوالي 10-45 يومًا إلى عملية رد المبالغ المدفوعة بالكامل. قد يقرر البائعون تفادي الانضمام إلى التحكيم في المعاملات التي تقل عن مبلغ معين ، لكنهم يرون أن الأمر يستحق الجهد المبذول في المعاملات التي تقدر بآلاف الدولارات.

إذا قرر البنك المقتني والبائع الانضمام إلى التحكيم ، فسيقوم البنك المعني (الذي بدأ طلب التحكيم) بربط اتحاد البطاقات المعمول به (American Express أو Visa أو MasterCard) والمشاركة في إجراءات التحكيم الخاصة بهما ، والتي تكون مختلفة لكل شبكة بطاقة . يوافق كل بنك هو جزء من شبكة اتحاد بطاقات على شروط وأحكام استخدام علاماته التجارية ويجب أن يلتزم بجميع اللوائح والرسوم المرتبطة بعناصر مثل التحكيم.

سيتحقق شريك البطاقة من جميع الأدلة المقدمة من قبل البنوك المستحوذة والمصدرة ويقفز إلى استنتاج أخير بشأن الطرف الذي سيفوز بنزاع رد المبالغ المدفوعة.

بمجرد أن يتخذ اتحاد البطاقات قراره ، فإنه سيغلق نزاع رد المبالغ المدفوعة ويطلب من البنك الخاسر دفع رسوم التحكيم.

- إذا كان اتحاد البطاقة يدعم مالك البطاقة ، فسيصبح الائتمان المؤقت في حسابه دائمًا ، وسيقوم البنك المقتني بحذف الائتمان المؤقت من حساب البائع لتعويض البنك المُصدر. البائع يواجه صعوبات برسوم ضخمة من اتحاد البطاقات.

- إذا كان اتحاد البطاقة يدعم البائع ، فسيصبح الائتمان المؤقت في حساب البائع دائمًا ، وسيقوم البنك المُصدر بإعادة نشر المعاملة على حساب حامل البطاقة. يتحمل البنك المُصدر مسؤولية الرسوم المتعلقة بالتحكيم. لاحظ أن الظروف التي يدعم فيها اتحاد البطاقات البائع أثناء التحكيم نادرة بشكل كبير).

كيف تتجنب عمليات رد المبالغ المدفوعة للتجار والشركات؟

مع إدراك أن عمليات رد المبالغ المدفوعة يمكن أن تزيد من التدفق النقدي الثابت لعملك من يوم لآخر ، فإليك بعض التوصيات التي يمكنك استخدامها لمعرفة المزيد عن عمليات رد المبالغ المدفوعة ويمكن أن تمنع حدوثها.

على الرغم من أنه لا يمكن إزالة رد المبالغ المدفوعة بنسبة 100٪ ، إلا أن هناك بعض الخطوات التي يمكن للبائعين القيام بها لتقليل حدوثها بشكل كبير. كلما زاد فهم البائع لإجراءات المعالجة ، قل احتمال قيام البائع بشيء ما أو عدم القيام بشيء ما للتسبب في رد المبالغ المدفوعة.

إجراءات لجميع الأعمال

أولاً ، تأكد من أن الاسم التجاري الذي تقدمه للمعالج الخاص بك هو اسم سيدركه عملاؤك. هذا هو الاسم الذي يظهر في بيانهم.

الاستجابة لطلبات الاسترجاع. قد يطلب العملاء والبنوك المصدرة للبطاقات نسخًا من مسودات المبيعات والائتمان. عندما يتم تقديم طلب ، يتعين على البائع الرد خلال 12 عملًا تجاريًا. تأكد من أن عملك مهيأ لتقديم هذه الوثائق بسرعة وسهولة. تقترح Host Merchant Services إمكانية الوصول إلى مسودات المبيعات للموظفين المعتمدين لمدة 180 يومًا بعد أول إشعار برد المبالغ المدفوعة وبعد ذلك يجب حفظها في مكان آمن على المدى الطويل.

إجراءات شركات البيع بالتجزئة

يجب على بائعي التجزئة التأكد من أنهم يتبعون تمامًا متطلبات المعاملات الصادرة كل عام عن طريق شبكة MasterCard و Discover و Visa.

أثبت أن البطاقة موجودة عن طريق التأكد من قيامك بتمرير البطاقات من خلال جهازك الطرفي وتأكد من الحصول على توقيع من مالك البطاقة وقارن هذا التوقيع بالجزء الخلفي من البطاقة. راجع التعريف الإضافي إذا لزم الأمر. إذا لم تكن البطاقة موقعة ، فاطلب بطاقة هوية تحتوي على توقيع واطلب من حامل البطاقة التوقيع على البطاقة. وإلا فإن البطاقة غير مقبولة.

احصل على بصمة في أي وقت يجب إدخال البطاقة يدويًا في الجهاز. تأكد من ظهور جميع معلومات المعاملة على النسخة المطبوعة ، والتي تتضمن المبلغ وعنوان العمل واسم الشركة وتوقيع حامل البطاقة.

إذا لم يتم قبول البطاقة كما تم تمريرها عبر الجهاز ، فلا تستمر في المحاولة والحصول على التفويض. بدلاً من ذلك ، اطلب طريقة دفع جديدة من صاحب البطاقة. بالإضافة إلى ذلك ، حدد أن الرقم الموجود على الشاشة مشابه للرقم المنقوش على البطاقة.

من الضروري الانتباه إلى التفويض الجزئي. هذا لأن ذلك يمكن أن يجعل الحالات التي يتم فيها تقسيم الدفعة إلى مبالغ أصغر.

الإجراءات الخاصة بشركات الإنترنت وطلبات البريد / الهاتف

استخدم نظام التحقق من العنوان (AVS) للتأكد من أن العميل يقدم عنوان الفواتير الدقيق. مطلوب AVS في كل معاملة غير موجودة بالبطاقة بواسطة Discover Network.

قدم للمعالج رقمًا محليًا أو رقم 800 يمكنه إضافته إلى بيان الفواتير. سيساعد توفير هذا الرقم لعميلك في تجنب حدوث رد المبالغ المدفوعة. يمكن لعميلك التواصل معك بأسئلة وستتاح لك الفرصة لشرح سوء الفهم بسرعة وفعالية.

عند إرسال البضائع إلى العميل ، يجب عليك استخدام خدمة الشحن التي يمكنها تقديم دليل على التسليم إلى عنوان الفواتير الكامل. بالنسبة للعناصر باهظة الثمن ، اطلب توقيعًا لتسليم البضائع إلى المتسوق.

في حالة رد المبالغ المدفوعة ، تساعد Host Merchant Services البائع في متابعة إجراءات رد المبالغ المدفوعة بينما تقاتل ببسالة نيابة عنهم. تحاول HMS تقليل معدلات رد المبالغ المدفوعة لجميع عملائها وتلعب دورًا استباقيًا في القيام بذلك.

استنتاج

لا شك أن المنشور أعلاه حول كيفية عمل رد المبالغ المدفوعة قد يساعدك على فهم المزيد حول عمليات رد المبالغ المدفوعة ويمكن أن يقلل من عدد النزاعات التي يتعين عليك مواجهتها. إذا كان لديك أي شيء غير واضح حول هذا الموضوع ، فاترك أسئلتك في مربع التعليقات. يسعدنا مساعدتك.

شكرا لكم جميعا على القراءة!