ما هو الشيك الإلكتروني؟ 10 أسئلة شائعة حول الشيك الإلكتروني

نشرت: 2021-12-24ربما تكون قد سمعت عن مصطلح "الشيك الإلكتروني" ، ومع ذلك ، قد لا تعرف ما هو بالضبط. من فضلك لا تقلق ، ستساعدك هذه المقالة على فهم الشيك الإلكتروني بشكل أفضل. سنكشف لك إجابة بسيطة على السؤال ما هو الشيك الإلكتروني؟ 10 أسئلة شائعة حول الشيك الإلكتروني . الآن ، لنبدأ!

المنشورات ذات الصلة:

- ما هي طرق الدفع التي تقبلها Shopify؟

- ما هي المدفوعات المتكررة؟

- كيفية إعداد Shopify المدفوعات

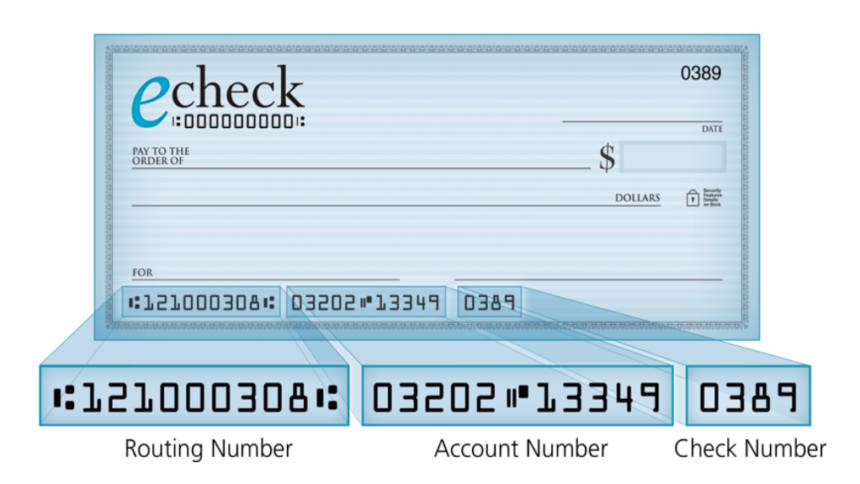

ما هو الشيك الإلكتروني؟

تعريف الشيك الإلكتروني

كدفعة إلكترونية من حسابك الجاري ، لن يتم استخدامه إلا إذا كان لديك رقم توجيه البنك ورقم الحساب الجاري واسمك الذي تم إدخاله في الحساب. الغرض من استخدام الشيكات الإلكترونية والمدفوعات الإلكترونية هو إجراء مدفوعات عبر الإنترنت. بمجرد التسوق عبر الإنترنت أو إجراء الدفع لشركة بطاقة الائتمان الخاصة بك ، أو الدفع إلى مصلحة الضرائب ، أو الرهن العقاري الخاص بك ، يمكنك أيضًا الحصول على بديل لإجراء دفعة إلكترونية مباشرة من حسابك الجاري باستخدام هذه المعلومات.

إلى جانب ذلك ، يمكن للشيك الإلكتروني معالجة المدفوعات بسرعة وتوفير سجل إلكتروني لمدفوعاتك. إذا قمت بإجراء الدفع بشيك إلكتروني ، فستتلقى عادةً إيصالًا على الفور ، ويمكنك طباعته أو حفظه كملف PDF. بالإضافة إلى ذلك ، تتيح لك غالبية المدفوع لهم الاختيار للحصول على تأكيد بالبريد الإلكتروني.

يمكن للأفراد والشركات استخدام الشيكات الإلكترونية والمدفوعات الإلكترونية. من منظور الأعمال ، سترى الشيكات الإلكترونية في شكل شيك. من وجهة نظر الأفراد ، لإجراء مدفوعات إلكترونية ، من الشائع استخدام معلومات حسابك الجاري. يسمح الشيك الإلكتروني بسحب المدفوعات من حسابك الجاري وتحويلها إلكترونيًا إلى المستفيد عبر شبكة ACH.

لتصفية بنك الدافع ولكي تظهر الأموال في الحساب المصرفي للمدفوع له ، تستغرق الشيكات الإلكترونية والمدفوعات الإلكترونية عادةً من يوم إلى يومين. لكلا طرفي الصفقة ، هذه الفترة السريعة مفيدة. لأنه بالنسبة للدافع ، قد تنشأ المدة الطويلة المحتملة للتعويم بعد إرسال شيك ورقي بالبريد. وبشكل أكثر تحديدًا ، أرسلوا الدفعة. ومع ذلك ، تبقى الأموال في حسابهم. بالنسبة للأفراد أو الشركات الذين لا يوازنون حساباتهم ويفشلون في تتبع حساباتهم الجارية عن كثب ، فقد يؤدي ذلك إلى السحب على المكشوف إذا لم يتذكروا هذه الدفعة وأنفقوا حساباتهم أكثر من المتوقع.

من وجهة نظر المدفوع لأمره ، يعد الفحص الإلكتروني أمرًا رائعًا لأنهم لن يضطروا إلى انتظار وصول الشيك عبر البريد ثم انتظار عملية المقاصة العادية للشيكات لإجراء فحص ورقي. يُطلب منهم إيداع الشيك في بنكهم وبعد ذلك ، سيرسله البنك عبر عملية مقاصة الشيك. عادة ، سيحصل المستفيد على أمواله عن طريق الشيك الإلكتروني بسرعة أكبر من الشيك الورقي. وبالتالي ، يمكنهم تعزيز تدفقهم النقدي وتحقيق أقصى استفادة منه في أقرب وقت.

كيف يعمل؟

كجزء من مجال الخدمات المصرفية الإلكترونية الأكبر وجزءًا من مجموعة فرعية من المعاملات المتعلقة بالتحويلات المالية الإلكترونية (EFTs) ، تم تطوير شيك إلكتروني ردًا على المعاملات التي حدثت في مجال التجارة الإلكترونية. يتضمن الشيكات الإلكترونية وغيرها من الوظائف المصرفية المحوسبة مثل عمليات السحب والإيداع من أجهزة الصراف الآلي ومعاملات بطاقات الخصم وميزات إيداع الشيكات عن بُعد. لإجراء المعاملات ، يجب عليك استخدام تقنيات مختلفة للكمبيوتر والشبكات للوصول إلى بيانات الحساب المرتبطة لتنفيذ الإجراءات المطلوبة.

يمكنك أيضًا استخدام الشيكات الإلكترونية للدفع مقابل أي معاملة تتضمن شيكًا ورقيًا وتحكمها نفس القوانين التي تشير إلى الشيكات الورقية. لإجراء مدفوعات كبيرة عبر الإنترنت ، استخدمت وزارة الخزانة الأمريكية هذا الشكل الأول من الدفع عبر الإنترنت.

كيف يعالج الشيك الإلكتروني المدفوعات؟

أربع خطوات أساسية لمعالجة الشيك الإلكتروني:

الخطوة 1: طلب الإذن

لإجراء المعاملة ، يتعين على الشركة استلام تفويض العميل من خلال نموذج دفع عبر الإنترنت أو نموذج طلب موقع أو محادثة هاتفية.

الخطوة الثانية: اعداد الدفع

بمجرد وجود التفويض ، ستقوم الشركة بإدخال معلومات الدفع في برنامج معالجة الدفع عبر الإنترنت. بالنسبة للدفعات المتكررة ، سيتم إدخال تفاصيل الجدول المتكرر.

الخطوة 3: إنهاء وإرسال

بعد إدخال معلومات الدفع في البرنامج ، تنقر الشركة على "حفظ" أو "إرسال" وتبدأ عملية معاملة غرفة المقاصة الآلية.

الخطوة 4: تأكيد الدفع وإيداع الأموال

تأكيد الدفع والأموال المودعة: يتم خصم المبلغ تلقائيًا من الحساب المصرفي للعميل ، ثم يتلقى العميل إيصال دفع من البرنامج عبر الإنترنت. بعد حوالي ثلاثة إلى خمسة أيام عمل من بدء معاملة غرفة المقاصة الآلية ، سيتم إيداع المبلغ نفسه في الحساب المصرفي للشركة.

كيف تعمل معالجة eCheck

منذ البداية ، يجب على الشركة جمع معلومات العميل التي تتضمن توجيه البنك وفحص أرقام الحسابات لقبول مدفوعات eCheck. يمكنهم الحصول على هذا النوع من المعلومات عبر الإنترنت أو عبر الهاتف أو شخصيًا من خلال نموذج ورقي. في الوقت الحاضر ، تمتلك غالبية الشركات مواقع ويب وهناك أيضًا صفحة نموذج محمية للحصول على هذه المعلومات. يمكّن هذا النوع من معلومات العميل بنك التاجر من الاتصال المباشر ببنك العميل.

بعد التحقق من الأموال ، سينتج الخصم المباشر في جميع أنحاء غرفة المقاصة الآلية. يتم تحويل قدر كبير من المال من خلال ACH كل عام. يمكننا أن نستنتج أنه بالنظر إلى زيادة حجم شبكة ACH بنسبة 5.8٪ على مدار عام واحد من الربع الأول 2018 إلى الربع الأول من عام 2019.

الطرف الأول الذي يشارك في معالجة دفع الشيكات الإلكترونية عبر غرفة المقاصة الإلكترونية هو المُنشئ وهو بائع التجزئة الذي يقوم بصرف الشيك الإلكتروني. لبدء عملية الإيداع المباشر ، يقوم المنشئ بجمع المعلومات المطلوبة من العميل.

الطرف الثاني المشترك في عملية الدفع هذه هو بنك الأعمال. إنه بنك المنشئ أو يعتبر أيضًا مؤسسة الإيداع المالية المنشئة (ODFI). يضع بنك الأعمال هذا إدخال ACH بناءً على طلب المنشئ ، ويجمع المدفوعات من مجموعة من العملاء ، وينقل المدفوعات بكميات إلى مشغل ACH.

انتظر ، ما هو عامل ACH الذي ذكرناه عدة مرات؟ حسنًا ، سيكون مشغل غرفة المقاصة الآلية مسؤولاً عن إعداد طلب التمويل وإيداع الأموال في بنك الأعمال. الطرف الأخير هو بنك العميل أو مؤسسة إيداع الإيداع المالية (RDFI). يتمثل دورها في تلقي الطلب ، والتحقق من توفر الأموال ، ثم الخصم من حساب العميل وإيداع الحساب التجاري.

كانت أموال ACH تستغرق بضعة أيام للنشر ، ولكن الآن ، أصبح لدى الجمعية الوطنية لتبادل المعلومات الآلية (Nacha) التي تدير ACH قدرة جديدة تتيح التمويل في نفس اليوم.

ما الفرق بين الشيكات الإلكترونية والشيكات الورقية؟

في حين أن الشيكات الإلكترونية رقمية ، فإن الشيكات الورقية تكون ورقية ومن المحتمل أن تكون قديمة من الآن فصاعدًا. انخفض عدد العملاء الذين يكتبون الشيكات للمعاملات اليومية أو نفقات المنزل. إنهم يميلون إلى اختيار سهولة نماذج الدفع الرقمية مثل eChecks.

علاوة على ذلك ، فإن عدد المعاملات التي تتم عبر الإنترنت ، على الرغم من تزايده ، يتيح أنواعًا جديدة من المدفوعات الرقمية التي تبدو فورية وسلسة وسريعة. في عام 2018 ، زادت مبيعات التجزئة عبر الإنترنت في الولايات المتحدة بنسبة 15٪ لتصل إلى 517 مليار دولار. ومن المتوقع أن تصل الأرقام إلى حصة أكبر من إجمالي التجارة.

وقت معالجة eChecks أقل من الشيكات الورقية. السبب الأول هو أن إيداع الشيكات الورقية في أحد البنوك يتطلب المزيد من الوقت والجهد اليدوي. بالإضافة إلى ذلك ، فإن أوقات المعالجة والاحتفاظ بالشيكات الورقية أطول من eChecks. سبب آخر هو أن eChecks يتم إجراؤها رقميًا ، وبالتالي ستكون العملية أسرع.

EFT تعني تحويل الأموال الإلكتروني. إنه مفهوم عام يتضمن بعض أنواع المدفوعات الإلكترونية مثل eCheck ، ومدفوعات ACH ، والتحويل البنكي ، ومدفوعات PayPal ، والإيداع المباشر ، ومدفوعات SEPA ، والتحويلات المصرفية المحلية ، والمحافظ الإلكترونية. تعتبر المعاملات مثل eChecks و ACH أمثلة على التحويل الإلكتروني. ومع ذلك ، قد لا يكون العكس صحيحًا لأنه ليست كل معاملات التحويل الإلكتروني هي eChecks و ACH.

فيما يتعلق بالتحويلات البرقية ، فإنها تنقل الأموال من حساب مصرفي إلى آخر. مقارنة بتحويلات ACH التي تحدث على دفعات ، ينتج عن التحويلات البرقية يدويًا ، معاملة واحدة خلال أي فترة واحدة. وبالتالي ، بالنسبة للتحويلات البرقية ، ستتحمل أكثر من ACH. التناقض المذهل الآخر هو أنه في حين يمكن عكس ACH بمجرد البدء ، لا يمكن أن تكون التحويلات البرقية كذلك. وبالتالي ، من المعروف أن ACH أكثر أمانًا من التحويل البنكي.

كيفية التمييز بين eCheck و EFT و ACH؟

كما ذكرنا سابقًا ، يشير مصطلح التحويل الإلكتروني إلى "التحويل الإلكتروني للأموال". ربما لاحظت أنه حتى الآن ، تحدثنا كثيرًا عن ACH. ولكن ما هو بالضبط؟ حسنًا ، ACH تعني "Automated Clearing House". تستخدم من قبل المؤسسات المالية في الولايات المتحدة ، وهي شبكة إلكترونية تستخدم بنيتها التحتية من قبل شركات معالجة المدفوعات.

كيفية التمييز بين ACH و EFT و eCheck؟ حسنًا ، يعد eCheck أحد أشكال تحويل الأموال الإلكتروني (EFT) الذي يعالج الدفع باستخدام شبكة Automated Clearing House (ACH). يتم سحب الدفعة إلكترونيًا من حساب الدافع ، وإرسالها إلى المؤسسة المصرفية للمدفوع له عبر شبكة ACH ، ثم إيداعها إلكترونيًا في حساب المدفوع لأمره ، مثل الشيك الورقي (إلكترونيًا فقط).

ما هي أنواع الأعمال التي يمكن أن يكون قبول eCheck مفيدًا لها؟

السؤال هنا هو "هل يمكن أن يؤدي قبول eCheck إلى زيادة إيرادات الشركة؟" حسنا، الإجابة هي نعم. تمكّن مدفوعات الشيكات الإلكترونية الشركات من توليد المزيد من التدفقات النقدية من خلال الحصول على المزيد من المدفوعات. نظرًا لأن التحقق من أرقام الحسابات لا يخضع للتغييرات في كثير من الأحيان مثل أرقام بطاقات الائتمان ، فسيكون كسر الدفع غير مطروح تقريبًا.

في حين أن قبول eCheck يمكن أن يكون مفيدًا للشركات من جميع الأحجام والأنواع ، فإن نوع الدفع مناسب بشكل خاص للشركات على النحو التالي:

الأعمال القائمة على الاشتراك

تتضمن أمثلة النموذج القائم على الاشتراك الموسيقى وعضوية النادي أو صالة الألعاب الرياضية واشتراكات المجلات. مع eChecks ، لن تواجه الشركات وعملائها صعوبة في التعامل مع المدفوعات المتكررة والدفع التلقائي والتجديد التلقائي.

الأعمال التجارية عبر الإنترنت

يمكن للشركة أن تختار بيع منتجها للعميل مرة واحدة والمضي قدمًا في التحصيل كل شهر ، وفي حالات أخرى ، سنويًا. إنه أقوى نموذج مبيعات وقد تم استخدامه عبر الإنترنت في السنوات الأخيرة.

الشركات التي تقبل مدفوعات كبيرة

لأن ACH تقوم بتحويل الأموال من أجل eChecks ، يمكن للبنوك التواصل مباشرة مع البنوك الأخرى. يمكن للشركات توفير الكثير من المال من خلال عدم الاضطرار إلى دفع رسوم الصرف التي يسببها الوسيط المعني بمعالجة مدفوعات بطاقات الائتمان. إذا كانت شركتك تقوم باستمرار بمعالجة المدفوعات بأعداد كبيرة ، فإن قبول مدفوعات الشيكات الإلكترونية يمكن أن يساعدك في توفير الكثير من المال.

ما هي المكونات الأمنية الرئيسية لمعاملات الشيكات الإلكترونية؟

إن أمان eChecks هو أكثر من أمان الشيكات الورقية. إلى جانب ذلك ، لديهم أيضًا المزيد من وسائل حماية المستهلك ، مع اللائحة E. خمسة مكونات أمان رئيسية لمعاملات eCheck على النحو التالي:

المصادقة

في هذه العملية ، يتحقق مزود المدفوعات من الشخص الذي يرسل معلومات الحساب. تؤكد المصادقة أن التاجر لن يحصل على معلومات الدفع غير النزيهة.

التشفير

يُقصد بالتشفير "إخفاء" البيانات الحساسة ، مما يجعلها غير حساسة ، والتي ستكون عديمة الجدوى إذا سرقها شخص ما. التشفير مطلوب لجميع معاملات ACH بما في ذلك eChecks ، التي تحدث عبر الشبكات الإلكترونية غير الآمنة.

تشفير المفتاح العام

كجزء من عملية التشفير ، يتم استخدامه في تشفير البيانات وتأمينها أثناء النقل.

توقيع إلكتروني

إنه جزء من عملية التشفير. يمكن أن يكون للتوقيع الرقمي مع الطوابع الزمنية القدرة على ضمان عدم تمكن أي شخص من محاولة تكرار معاملات eCheck بطريقة احتيالية.

مراجع التصديق

لحماية المعلومات وتشفير المعاملات وإتاحة الاتصال الآمن ، تصدر المراجع المصدقة شهادات رقمية مثل شهادة SSL.

كشف مكرر

كإستراتيجية للكشف عن الاحتيال ، يساعد الكشف عن التكرارات في تتبع معاملات eCheck المكررة والنشاط المشكوك فيه.

كيف أقبل الدفع بالشيكات الإلكترونية؟

سيتعين على الشركة الدخول في شراكة مع معالج دفع أو بوابة دفع ومؤسسة مالية لقبول الشيكات الإلكترونية.

يعتمد نوع الأجهزة والبرامج المطلوبة على كيفية قبولهم للشيكات الإلكترونية. على سبيل المثال ، إذا قرر البائع قبول eChecks في نقطة البيع ، فستكون هناك حاجة إلى ماسح ضوئي للشيكات. عندما يعتزمون قبول eChecks عبر الإنترنت ، سيحتاجون إلى برنامج دفع متوافق للسماح بهذا النوع من الدفع.

كيف ترسل دفعة شيك الكتروني؟

يجب أن يكون لدى الشخص الذي تقوم بتحويل الدفعة إليه حساب تاجر ACH لإرسال دفعة إلكترونية. يسمح حساب التاجر هذا لهم بقبول المدفوعات من خلال تحويل الأموال الإلكتروني باستخدام شبكة ACH.

هناك طريقتان لإرسال مدفوعات شيك إلكترونيًا. الأول هو أنك ستتلقى نموذج دفع عبر الإنترنت من المدفوع لأمره. من هنا ، ستقوم بملء رقم الحساب الجاري ورقم التوجيه ومبلغ الدفع. ستسمح للمدفوع لأمره بخصم مبلغ الدفعة من حسابك الجاري عن طريق النقر على "إرسال".

الطريقة الثانية هي أن المدفوع لأمره سوف يستفسر عن حسابك الجاري وأرقام التوجيه من خلال إجراء مكالمة على خط هاتف مسجل. سيقومون بإدخال هذه الأرقام ومبلغ الدفع في محطة الدفع عبر الإنترنت. بعد النقر على "العملية" ، سيتم سحب الدفعة من الحساب المصرفي للدفعة ثم إيداعها في حساب المدفوع لأمره.

هل يمكننا استخدام eCheck للدفعات المتكررة؟

من بين أكثر أنواع الدفع المتكررة شيوعًا ، لن تخذلك eChecks بميزاتها. إذا وجدت مصطلح "مدفوعات ACH المتكررة" غير مألوف ، فسنخبرك بالمزيد. إنه نوع ما هو نفس الدفع الإلكتروني المتكرر. عادة ما يُطلب من المستأجرين ملء نموذج دفع إيجار eCheck متكرر من قبل مديري العقارات. من خلال القيام بذلك ، يمكن لمديري العقارات طرح الإيجار تلقائيًا من الحساب الجاري للمستأجر في يوم محدد كل شهر.

ما هي تكلفة الشيك الإلكتروني؟

لمعالجة eCheck ، قد تختلف الرسوم من كل مزود لحسابات تاجر eCheck. في حين أن بعض شركات معالجة eCheck تتقاضى رسومًا أعلى لكل معاملة ورسمًا شهريًا أقل ، فإن شركات أخرى تقوم بالمقارنة. يتراوح نطاق متوسط الرسوم من 0.30 دولارًا أمريكيًا إلى 1.50 دولارًا أمريكيًا لكل معاملة eCheck.

استنتاج

باختصار ، لقد كشفنا لكم ما هو "الشيك الإلكتروني" بالضبط من خلال الإجابة على 10 أسئلة شائعة حوله. نأمل أن تتمكن من مواكبة اتجاهات الأعمال الجارية وقبول eCheck في شركتك لإجراء مدفوعات عبر الإنترنت. سترى كيف يغير أداء عملك!

إذا كانت لديك أي أسئلة أو تعليقات أو مخاوف ، فلا تتردد في ترك تعليق أدناه أو الاتصال بنا مباشرة. نحن مستعدون دائمًا لمساعدتك في حالة احتياجك لأي شيء. علاوة على ذلك ، إذا وجدت مقالتنا مفيدة ، فيمكنك مشاركتها مع مجتمع الشبكة الاجتماعية الخاص بك. سنكون ممتنين لو كنت تستطيع فعل ذلك

قراءات أخرى

- ما هي 3PL؟ كيف تختار 3PL لمتجرك على الإنترنت؟

- أمثلة تصور البيانات

- أشياء منتجة لتفعلها في وقت فراغك