تمويل التجارة الإلكترونية: دليل

نشرت: 2022-05-11إن النظرة المستقبلية لصناعة التجارة الإلكترونية واعدة للغاية - من المقرر أن تصل المبيعات في جميع أنحاء العالم إلى 4.8 تريليون دولار أمريكي بحلول عام 2025.

لكن توسيع نطاق أعمال التجارة الإلكترونية في مثل هذه البيئة التنافسية وعالية النمو يمكن أن يمثل تحديًا.

بعد كل شيء ، من الصعب الاستفادة من الفرص الحاسمة لتسريع النمو بدون تدفق نقدي ...

يتطلع الكثيرون الآن إلى تمويل التجارة الإلكترونية للمساعدة في التغلب على هذا التحدي المشترك.

دعنا نلقي نظرة فاحصة على ماهية تمويل التجارة الإلكترونية (مع أمثلة) وكيف يمكن أن يدفع النمو .

ما هي التجارة الإلكترونية؟

التجارة الإلكترونية ( التجارة الإلكترونية ) هي بيع وشراء السلع والخدمات عبر الإنترنت.

عندما يتم ذكر التجارة الإلكترونية ، عادة ما يكون بيع التجزئة من شركة إلى عميل (B2C) هو أول ما يتبادر إلى الذهن بالنسبة لمعظم الناس.

ومع ذلك ، أصبح تقديم قناة التجارة الإلكترونية ضرورة للعديد من الشركات عبر العديد من الصناعات وأنواع الأعمال المختلفة ، بما في ذلك الأعمال التجارية (B2B) .

هذا يعني أن التمييز بين مواقع التجارة الإلكترونية المتخصصة (تسمى أحيانًا eStores ) والمواقع العادية آخذ في التقلص.

بالنسبة للمستخدم النهائي ، تكون تجربة التجارة الإلكترونية الجيدة سلسة وبسيطة. لكنها في الواقع تتكون من العديد من التقنيات والخدمات وسلاسل التوريد.

على سبيل المثال ، أحد المكونات الأساسية هو معالجة المدفوعات عبر الإنترنت. وهذا بدوره يشمل المعاملات والخصومات والمبالغ المستردة والعروض الترويجية والامتثال وغير ذلك.

ما هو تمويل التجارة الإلكترونية؟

" تمويل التجارة الإلكترونية " (غالبًا ما يستخدم بالتبادل مع " تمويل التجارة الإلكترونية ") هو ببساطة طريقة مختصرة لقول " تمويل أعمال التجارة الإلكترونية ".

عندما نتحدث عن تمويل التجارة الإلكترونية ، فإننا نتحدث بشكل أساسي عن حلول التمويل التي تناسب أعمال التجارة الإلكترونية بشكل خاص .

هذا لأنه لا توجد مجموعة منفصلة من حلول التمويل الحصرية للتجارة الإلكترونية.

بدلاً من ذلك ، تستخدم شركات التجارة الإلكترونية خيارات تمويل عامة متاحة أيضًا لمعظم الشركات غير المرتبطة بالتجارة الإلكترونية.

ومع ذلك ، يمكن تصميم هذه الحلول لتناسب احتياجات التجارة الإلكترونية المحددة - مع الأسعار والخدمات الإضافية الخاصة بالتجارة الإلكترونية.

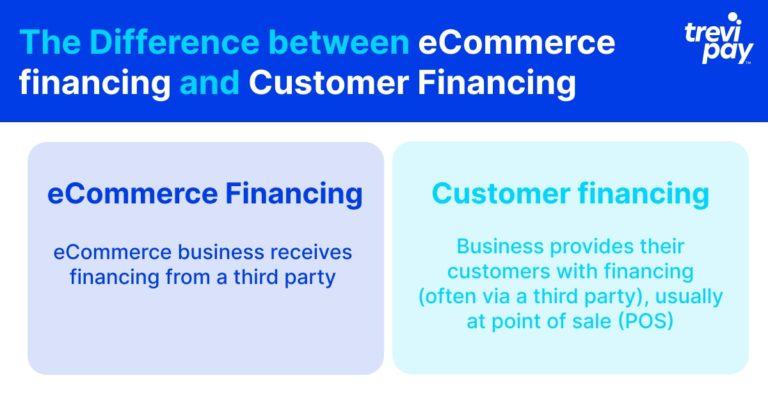

ما الفرق بين تمويل التجارة الإلكترونية وتمويل العملاء؟

يتم تمويل العملاء عندما تقدم الشركة (غالبًا عبر طرف ثالث) تمويلًا لعملائها ، عادةً في نقطة البيع (POS).

يلعب تمويل العملاء دورًا كبيرًا بشكل متزايد في التجارة الإلكترونية. من وجهة نظر الشركات ، يمكن أن يكون توفير حد ائتماني للعملاء أداة قوية لزيادة الإنفاق والولاء.

من وجهة نظر العميل ، فإنه يمكّنهم من سداد مشتريات أكبر بمدفوعات أكثر قابلية للإدارة.

هذا يختلف عن تمويل التجارة الإلكترونية ، وهو عندما تتلقى شركة التجارة الإلكترونية تمويلًا من طرف ثالث.

قد يتم نشر هذا لعدد من الأسباب ، بما في ذلك استرداد التدفق النقدي أو الاستثمار في المخزون أو المعدات أو تمويل حملة معينة ، إلخ.

ما هو نموذج التمويل الذي يناسب أعمال التجارة الإلكترونية الخاصة بك؟

في حين أن بعض جوانب التجارة الإلكترونية يمكن أن توفر نموًا ثابتًا ويمكن التنبؤ به للأعمال التجارية ، إلا أن البعض الآخر يمكن أن يكون أكثر تقلبًا.

قبل أن تفكر في كيفية زيادة رأس المال ، يجب أن تقرر أين ومتى تستثمره.

لقد قمنا بإدراج ثلاثة اعتبارات مهمة أدناه. إنهم لا يغطون كل ما تحتاج إلى التفكير فيه ، لكننا نأمل أن يحفزوا ويبلغوا عملية صنع القرار الخاصة بك.

3 اعتبارات رئيسية لاتخاذ قرارات تمويل التجارة الإلكترونية

1. العولمة

غالبًا ما تكون شركات التجارة الإلكترونية في طليعة العولمة .

وهذا يجلب تحديات وفرصًا فريدة تتعلق بسلاسل التوريد والاتجاهات والظروف الاقتصادية والسياسية وحتى الثقافية. كل هذه يمكن أن تؤثر بشكل كبير على المبيعات والمخزونات.

هناك ، بالطبع ، بعض " أحداث البجعة السوداء " التي لا يمكن توقعها بشكل مباشر. ومع ذلك ، قبل اتخاذ القرارات المالية المتعلقة بأعمال التجارة الإلكترونية الخاصة بك ، يجب على الأقل مراعاة اعتبارات السوق الحالية والتخطيط لسيناريوهات مختلفة.

على سبيل المثال ، في بداية جائحة كوفيد العالمي وعمليات الإغلاق المرتبطة به في عام 2020 ، شهدت أعمال التجارة الإلكترونية ارتفاعًا حادًا في النمو في جميع أنحاء العالم.

هذا يعني أنه كان وقتًا رائعًا للعديد من الشركات للاستثمار في أسهمها والتسويق عبر الإنترنت والنفقات الأخرى ذات الصلة.

ومع ذلك ، بحلول مارس 2022 ، كان معدل النمو السريع هذا يظهر علامات انعكاس. على الرغم من أن هذا يختلف بين الصناعات والبلدان ، إلا أنه يوضح كيف يمكن لقوى السوق غير المتوقعة تشكيل النتائج.

2. الرقمنة

يتغير المشهد الرقمي بسرعة. يعتبر الرقمنة جزءًا كبيرًا من استراتيجية التجارة الإلكترونية الناجحة العمليات والأنظمة. هذه يعتمد على قدرة الشركة على أن تكون مرنة و يتكيف.

جانب واحد من هذا هو التكامل. من CRMs إلى وسائل التواصل الاجتماعي ، يمكن أن يكون للقدرة على توسيع ومشاركة البيانات بين الأنظمة الأساسية تأثير هائل على النمو.

على سبيل المثال ، أصبحت التجارة الإلكترونية (تجارة المحادثة) شائعة بشكل متزايد في التجارة الإلكترونية. وجد استطلاع Meta العالمي الأخير أن 2 من كل 3 مشاركين قد أرسلوا رسائل مباشرة إلى شركة من قبل.

يتطلب التكيف مع التجارة الإلكترونية تخصيصًا سريعًا للموارد والتكامل مع المبيعات والتسويق الأخرى لإدارة علاقات العملاء.

بالنسبة إلى أعمال التجارة الإلكترونية التي تحتاج إلى أو فرصة لتسريع الرقمنة ، يمكن لخيارات تمويل التجارة الإلكترونية أن تقدم حلولاً فعالة وفي الوقت المناسب.

3. دورة تحويل النقد (CCC)

تعد دورة التحويل النقدي (المعروفة أيضًا باسم الدورة النقدية أو دورة التشغيل الصافية ) مقياسًا يستخدم لقياس المدة التي تستغرقها العملية (بالأيام) بين الاستثمار في الموارد والمخزون والمبيعات ثم استلام أموال.

كلما زاد عدد الأيام التي تستغرقها CCC ، كلما زاد التدفق النقدي. سيكون لكل صناعة وعمل محدد متوسطاته ونطاقاته.

تتمثل إحدى مزايا حلول تمويل التجارة الإلكترونية في السرعة النسبية للوصول إلى الأموال.

يجب موازنة هذه الميزة مقابل العوامل الأخرى المهمة لعملك ، ولكن بالنسبة للأعمال التجارية عبر الإنترنت ذات الالتزامات الأساسية للعمل الجماعي ، يمكن أن يوفر التمويل دفعة مهمة.

4 خيارات شائعة متاحة لأعمال التجارة الإلكترونية الخاصة بك

يعتمد حل التمويل الذي تختاره الشركة على عدة عوامل ، بما في ذلك العمر والصناعة والحجم.

هناك أيضا مسألة التوقيت. على سبيل المثال ، قد تحتاج الشركات التي تتطلع إلى الاستثمار في مشاريع ذات عائد استثمار طويل الأجل (بنية تحتية ، ودخول سوق جديد ، وما إلى ذلك) إلى التفكير في حلول تتضمن التخلي عن حقوق الملكية. قد تتطلب البدائل تحمل الكثير من المخاطر المالية.

لقد قمنا عن قصد بتضمين الخيارات المعروفة والقديمة مثل القروض التجارية من البنوك والسحب على المكشوف المضافة إلى حسابك المصرفي التجاري هنا.

هذا ببساطة لأننا نريد أن ننظر إلى البدائل الأكثر حداثة والتي قد تناسب بشكل أفضل شركات التجارة الإلكترونية التي تبحث عن طرق جديدة للوصول إلى رأس المال العامل.

1. سلفة التاجر النقدية

السلفة النقدية للتاجر هي نوع من التمويل تستخدمه الشركات الصغيرة بشكل عام. يمنح مقدم التمويل الشركة مبلغًا مقطوعًا مقابل نسبة مئوية ثابتة من المبيعات المستقبلية لفترة محددة مسبقًا.

تكمن ميزة هذا النظام في البساطة واليقين من أن السداد سوف يتتبع الأرباح المستقبلية.

يمكن لمقدمي الخدمة التحقق من مقاييس الدفع البسيطة قبل تقديم السلفة ونادرًا ما تكون هناك شروط مرتبطة على وجه التحديد بكيفية إنفاق السلفة.

يمكن للشركات أيضًا أن تطمئن إلى أنها ليست مدينًا ولن تدفع فائدة على المبلغ المستلم.

2. خط الائتمان

خطوط الائتمان (المعروفة أيضًا باسم " التسهيلات الائتمانية المتجددة " أو "السحب على المكشوف البديل ") هي خطوط ائتمان يتم توفيرها للشركات على أساس مخصص.

هذه لا تتطلب قدرًا محددًا من الائتمان ليتم أخذها. هذا مفيد بشكل خاص للشركات التي تبحث عن حلول مرنة للتحضير لنتائج غير مؤكدة.

في التجارة الإلكترونية ، قد تظهر تكاليف أو طلب جديد فجأة. لا يوفر وجود حد ائتماني (بقيمة محددة مسبقًا) حلاً ماليًا عمليًا فحسب ، بل يوفر أيضًا راحة البال.

3. ديون المشاريع

ديون المشاريع (المعروف أيضًا باسم "تأجير المشاريع") هو نوع من تمويل الديون. تُستخدم أحدث جولة لرأس المال لشركتك للاكتتاب في قرض.

يتم استخدام هذا النوع من التمويل في المقام الأول من قبل الشركات الناشئة عالية النمو والشركات الأخرى.

يستخدم عادة لزيادة رأس المال العامل لمجموعة متنوعة من الاحتياجات ، مثل شراء المعدات والنفقات الأساسية الأخرى.

4. تمويل الفواتير

تمويل الفواتير هو مصطلح شامل لعدة أنواع مختلفة من طرق التمويل المتشابهة نسبيًا ، بما في ذلك تحصيل الفواتير.

باختصار ، يتم تمويل الفواتير عندما تستخدم الشركات فواتيرها الصادرة كضمان للوصول إلى الائتمان مبكرًا عبر طرف ثالث.

ثم يتم تقديم معظم قيمة الفاتورة من قبل جهة إقراض خارجية مقدمًا ، والتي تأخذ نسبة مئوية صغيرة من الإيرادات كدفعة. تعتمد التكلفة الدقيقة لتخصيم الفاتورة على عدة عوامل مختلفة.

وفي الوقت نفسه ، ما إذا كان العميل يعرف أنه في الواقع يدفع الآن لطرف ثالث يختلف باختلاف مقدمي الخدمة.

من خلال تحرير رأس المال العامل دون الاعتماد على عملية قرض السداد التقليدية ، يوفر تمويل الفواتير طريقة آمنة للشركات لتخصيص رأس مالها تكتيكيًا.

تمويل التجارة الإلكترونية لعملاء الأعمال التجارية (B2B)

قد يلزم أخذ اعتبارات مختلفة في الاعتبار لتمويل B2B.

غالبًا ما يكون لدى شركات B2B CCC طويل. إنهم يعتمدون على عملائهم لتأمين الأموال أولاً للطلبات التي غالبًا ما تكون أقل تكرارًا ولكنها أكبر من مبيعات B2C. لذلك ، يمكن أن يكون الوصول إلى الأموال لتخزين المخزون لمعاملات B2B أكثر أهمية.

كما هو الحال مع تمويل التجارة الإلكترونية على نطاق أوسع ، أصبحت شركات B2B أيضًا على دراية بمثبتات التمويل خارج النظام المصرفي التقليدي.

ويرجع ذلك أساسًا إلى خيارات الإقراض والسداد الأكثر مرونة وسهولة الوصول إلى الائتمان.

التمويل لعملائك

بينما قد تطلب شركات التجارة الإلكترونية خيارات تمويل لتحقيق أهداف أعمالها المحددة ، فقد ترغب في النظر في تقديم خيارات تمويل لعملائها.

قد يمكّن ذلك العملاء من إجراء عمليات شراء قد لا يتمكنون من إجرائها بسبب مشاكل التدفق النقدي. قد يعني تقديم حد ائتماني لعملائهم زيادة المبيعات وزيادة الولاء.

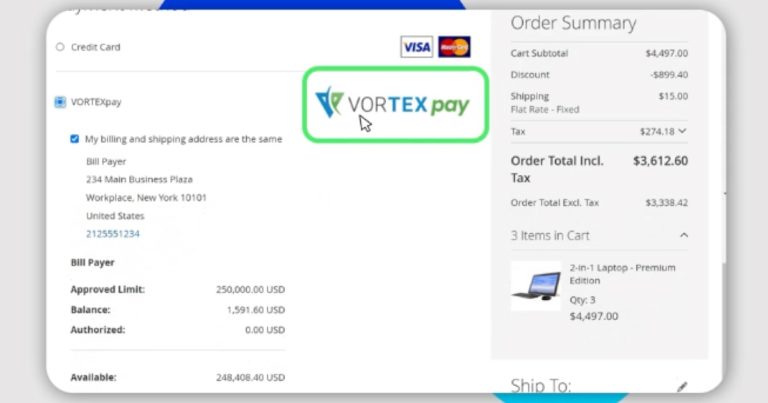

في TreviPay ، على سبيل المثال ، يكون التمويل سهلاً عندما يستغرق الأمر 30 ثانية فقط بالنسبة لنا للموافقة على خطوط ائتمان تصل إلى 250000 دولار أمريكي.

استنتاج

التجارة الإلكترونية قطاع ديناميكي وسريع النمو.

جاذبيتها الأساسية هي عملية البيع البسيطة الخالية من الاحتكاك. ولكن من أجل تحقيق ذلك ، من المرجح أن تعتمد شركات التجارة الإلكترونية على عمليات تجارية معقدة.

علاوة على ذلك ، من أجل الاستفادة من الفرص والبقاء في صدارة المنافسة والنمو ، يجب أن تكون الشركات قادرة على الوصول إلى الأموال بسرعة.

كانت البنوك التقليدية تهيمن على تمويل الأعمال في السابق ، حيث اعتمدت على درجة الائتمان الجيدة للأعمال التجارية والعمليات الورقية المطولة لاتخاذ قرارات الإقراض.

يوجد الآن العديد من جهات الإقراض البديلة الجديدة وشركات التكنولوجيا المالية التي تقدم وصولاً أسرع إلى خيارات تمويل أكثر مرونة.

في حين أن بعض شركات التجارة الإلكترونية قد تسعى للحصول على تمويل لاستخدامها الخاص ، فمن الممكن الآن لهذه الشركات أن توفر خيارات تمويل لعملائها. يمكن أن يؤدي ذلك إلى زيادة المبيعات وتعزيز ولاء العملاء.

يجب على شركات التجارة الإلكترونية تقييم عدد من مزودي الخدمات المالية ، ولكن يُنصح بالبحث عن المصادر التقليدية لضمان تحقيقها لأفضل الأسعار التنافسية وتجربة المستخدم المثلى.