كيف تحسب الأرباح المحتجزة لعملك؟

نشرت: 2021-12-24تشبه الأرباح المحتجزة إحصاءً جارياً لمقدار الربح الذي تمكنت الشركة من التمسك به منذ إنشائها. في أي وقت تقوم فيه بخصم أي من هذه الأرباح في شكل توزيعات أرباح ، فإنها ترتفع حيث تحقق الشركة ربحًا ، ثم تنخفض. الإيرادات المحتجزة هي شيء يود أي مالك شركة أن يحصل على الكثير منه. الأرباح المحتجزة لا تعني فقط أن الشركة مستدامة ؛ كما أنها توفر حافزًا بارزًا لتعويض المالكين ، وإنتاج منتج جديد ، وإعادة الاستثمار في الشركة.

إن معرفة كيفية قياس المبيعات والدخل أمر طبيعي لأصحاب الأعمال ، لكن البعض لا يعرف كيفية حساب الأرباح المحتجزة. من المحتمل أيضًا أن بعض مالكي الشركات لا يعرفون بدقة الأرباح المحتجزة. قد لا تكون الأرباح المحتجزة لمجموعات الأعمال الصغيرة مثل الشركات الفردية أو الشركات ذات المسؤولية المحدودة الفردية كبيرة. ومع ذلك ، فإن معظم الشركات التي لديها العديد من المالكين أو الحائزين سوف تحتاج إلى النظر في كيفية قياس الأرباح المحتجزة ، وما هي ، والطرق الأكثر شيوعًا التي يمكن استخدامها.

الصيغة للإجابة على سؤال حول كيفية حساب الأرباح المحتجزة وتساهم كأداة مفيدة لاستراتيجية الشركة المستقبلية. ومع ذلك ، ليس كل عمل له نفس النتيجة ؛ تحتاج إلى فهمه بشكل صحيح. ستوجهك هذه المقالة إلى المعرفة الأساسية بالأرباح المحتجزة ، وصيغة حساب الأرباح المحتجزة ، والمقارنة بين الأرباح المحتجزة وصافي الدخل.

ما هي بالضبط الأرباح المحتجزة؟

قبل التعرف على كيفية حساب الأرباح المحتجزة ، تحتاج إلى فهم الأرباح المحتجزة أولاً.

تعريف الأرباح المحتجزة

الأرباح المحتجزة هي إجمالي الأرباح مطروحًا منها المبلغ التراكمي لأرباح الأسهم المدفوعة منذ تأسيس الشركة. الأرباح المحتجزة هي أرباح سابقة للشركة لم يتم تخصيصها لمساهميها كأرباح.

الأرباح المحتجزة هي أحد الأصول؟

يتم سرد مجموع الأرباح المحتجزة للشركة كخط مختلف ضمن جزء حقوق الملكية في الميزانية العمومية للمساهمين. ومع ذلك ، فإن الأرباح السابقة التي لم يتم دفعها للمساهمين كتوزيعات أرباح عادة ما يتم إعادة استثمارها في احتياطيات جديدة مدرة للإيرادات أو تُستخدم لتقليل التزامات الشركة.

من أين يحصلون على الأرباح المحتجزة؟

في نهاية السنة المالية ، يتم استخدام الأرصدة في حسابات الإيرادات والتكلفة والنفقات والخسائر للشركة لحساب صافي الدخل للسنة. سيتم أيضًا تخصيص أرصدة الدائن هذه لحساب الأرباح المحتجزة. سيكون للشركة صافي دخل إيجابي لأن مبيعات العام وأرباحه تفوق التكاليف والنفقات ، مما يسمح للفائض بالارتفاع في تقرير الأرباح المحتجزة. (إذا كانت أرباح ومكاسب الشركة للسنة أقل من التكاليف والمطلوبات ، فإن النتيجة هي خسارة صافية تقلل من رصيد الائتمان العادي في حساب الأرباح المحتجزة.) إذا أعلنت الشركة عن دفع تعويضات نقدية ، فإن الرصيد في وبالتالي يتم تخفيض حساب الأرباح المحتجزة.

في حساب الأرباح المحتجزة ، ما هو الرصيد المعتاد؟

الرصيد الدائن هو رصيد معتاد في حساب الأرباح المحتجزة لشركة ناجحة. نظرًا لأن حسابات الإيرادات لها أرصدة دائنة وحسابات التكلفة لها أرصدة مدينة ، فهذا أمر معقول. يمكن تعريف هذا المبلغ السلبي للأرباح المحتجزة على أنه عجز أو عجز تراكمي إذا كان الرصيد في حساب الأرباح المحتجزة به رصيد مدين.

من الضروري ملاحظة أنه بعد دفع توزيعات الأرباح ، فإن الأرباح المتبقية لا تعكس الدخل الزائد أو النقد المتبقي. بدلاً من ذلك ، تمثل الأرباح المحتجزة ما فعلته الشركة من أجل أرباحها ؛ هم مجموع الربح الذي أعادت الشركة استثماره في الشركة منذ إنشائها. إعادة الاستثمار هذه هي إما بيع عقارات أو تغييرات في المطلوبات. بمجرد معرفة سبب أهمية الأرباح المحتجزة ، ستعرف كيفية حساب الأرباح المحتجزة بشكل صحيح.

أمثلة على الأرباح المحتجزة

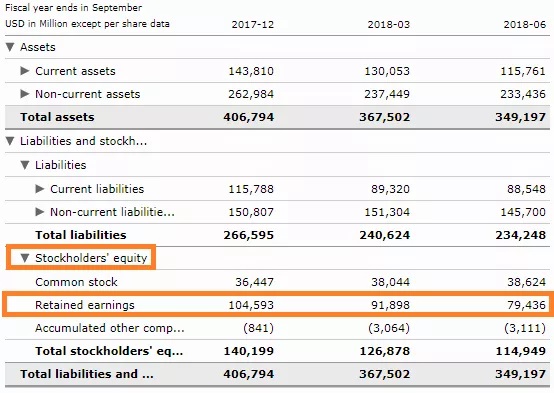

في الميزانية العمومية ، أبلغت الشركات رسميًا عن الأرباح المحتجزة في إطار حقوق المساهمين. أصبحت الإحصائيات طبيعية وتم إدراجها في الميزانية العمومية للشركة كبند مختلف. على سبيل المثال ، تكشف إحدى الميزانيات العمومية لعام 2018 لشركة Apple Inc. (AAPL) أن الشركة حافظت على أرباح قدرها 79.436 مليار دولار أمريكي اعتبارًا من ربع يونيو 2018 (Apple. "Q3F2018 Condensed Consolidated Statements of Operations ،" الصفحة 2. تم الوصول إليه في 31 يوليو ، 2020):

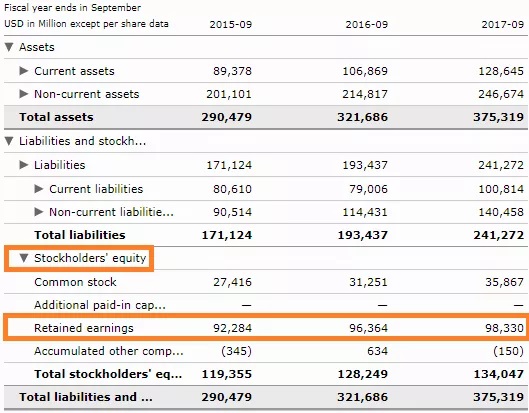

وبالمثل ، اعتبارًا من سبتمبر 2017 ، كان لدى الشركة المصنعة لـ iPhone ، التي انتهت سنتها المالية في سبتمبر ، 98.33 مليار دولار من الأرباح المحتجزة:

يتم قياس الأرباح المحتجزة عن طريق ربط صافي الأرباح بالأرباح المحتجزة للفترة السابقة (أو طرح صافي الخسائر منها ثم طرح أي صافي أرباح مدفوعة للمالكين.

يتم قياس الرقم (ربع سنوي / سنوي) في نهاية كل سنة محاسبية. كما يشير الحساب ، تستند الأرباح المتبقية على الرقم المعادل للمصطلح السابق. اعتمادًا على صافي أرباح الشركة أو خسائرها ، سيكون الرقم الناتج إما موجبًا أو سالبًا.

بدلاً من ذلك ، قد يساهم أيضًا في الأرباح المحتجزة السلبية للمؤسسة التي تدفع أرباحًا عالية تتجاوز تلك الشبكة التقديرات الأخرى. ستتأثر الأرباح المحتجزة بأي عنصر يؤثر على صافي الدخل أو صافي الخسارة). تشمل هذه العناصر الدخل من المشتريات وتكلفة المنتجات المنتجة (COGS) والاستهلاك والنفقات التشغيلية المطلوبة.

قد توضح حالة Apple بوضوح مثال الأرباح المحتجزة وتوضح كيفية حساب الأرباح المحتجزة. ومع ذلك ، من المستحيل إلقاء نظرة على التعريف والحالات ثم معرفة طريقة حساب الأرباح المحتجزة لشركتك. سننتقل إلى الجزء التالي من المقالة للحصول على مزيد من المعلومات.

كيف تحسب الأرباح المحتجزة لعملك؟

صيغة الأرباح المحتجزة واضحة إلى حد ما:

الأرباح المحتجزة الحالية + الأرباح / الخسائر - أرباح الأسهم = الأرباح المحتجزة

عندما يصدر الميزانية العمومية ، وبيان الأرباح المحتجزة ، والبيانات المالية للشركة الأخرى ، سيقوم برنامج المحاسبة بهذه المعادلة نيابة عنك.

ومع ذلك ، إذا كنت تقيس الأرباح المحتجزة يدويًا ، فستحتاج إلى العمل على العوامل الثلاثة التالية قبل إدخالها في المعادلة المذكورة أعلاه:

- في آخر مرة قمت بقياسها ، أرباحك الحالية أو المحتجزة التي بدأت ، وهي بالضبط الطريقة التي ينتهي بها رصيد الأرباح المحتجزة. (على سبيل المثال ، إذا قمت بإنشاء ميزانية عمومية شهريًا ، فيمكنك استخدام الأرباح المحتجزة للشهر الماضي.)

- ربحك المالي / صافي الخسارة ، والتي من المفترض أن تأتي من بيان الدخل لهذه الفترة المحاسبية. على سبيل المثال ، إذا كنت تنتج شهريًا معينًا ، فاستخدم صافي الدخل أو الخسارة لهذا الشهر. (إليك كيفية حساب صافي الأرباح).

- تصوت أنت والمالكون الآخرون لإخراج أي أرباح وزعتها من الشركة خلال هذا الوقت بالذات ، وهي أرباح الشركة. يحصل كل مساهم على تعويضات نقدية عند إصدار أرباح نقدية. كلما زاد عدد الأسهم التي يمتلكها الفرد ، زادت حصته في الأرباح.

لفهم الصيغة والإشعارات المتعلقة بكيفية حساب الأرباح المحتجزة بشكل أفضل ، لنفترض أن الشركة بدأت العمل في 1 يناير 2020. في 1 يناير 2020 ، سيقرأ تقرير الأرباح المحتجزة 0 دولار أمريكي نظرًا لعدم وجود أرباح تحتفظ بها.

بعد ذلك ، لنفترض أنك تكسب 1000 دولار من صافي الدخل (من إعلان الدخل الخاص بك) في يناير ولا تشك في أي أرباح.

يضمن ذلك أن أرباح الشركة المحتجزة في 1 فبراير ستكون 1000 دولار:

الأرباح الحالية المحتجزة + صافي الأرباح - توزيعات الأرباح = الأرباح المحتجزة

0 دولار + 1000 دولار - 0 دولار = 1000 دولار

هذا منطقي: لقد ربحت 1000 دولار من المكاسب ، واحتفظت بها جميعًا.

ما هي الفروق بين الأرباح المحتجزة وصافي الدخل؟

الأرباح المحتجزة وصافي الدخل مرتبطان ولكنهما مختلفان. نظرًا للاختلاف بينهما ، فإن صيغة حساب الأرباح المحتجزة وصافي الدخل ليست هي نفسها.

قد تكون هناك فترات يكون فيها صافي ربح إيجابي للشركة ولكن هناك رقم سلبي في الأرباح المتبقية (يسمى أيضًا العجز المتراكم) ، أو العكس. صافي أرباحك هو ما تبقى بعد خصم تكاليف التشغيل من أرباحك في نهاية الشهر. الأرباح المحتجزة هي ما تبقى من صافي الأرباح بعد دفع توزيعات الأرباح ، وتؤخذ الأرباح المحتجزة في الاعتبار في البداية.

هل حققت أرباحًا قدرها 50000 دولار أمريكي و 40 ألف دولار من المصروفات؟ صافي المكاسب الخاصة بك هو 10000 دولار في الشهر. ومع ذلك ، افترض أن لديك مالكين ، وفي ذلك الشهر أعطيت 6000 دولارًا من توزيعات الأرباح لكليهما. يمكننا أن نرى أنه يتبقى لنا إحصاء سلبي للأرباح المحتجزة إذا عدنا إلى معادلتنا الأولية:

الأرباح المحتجزة + بداية الربح / الخسارة - توزيعات الأرباح = الأرباح المحتجزة

0 دولار + 10000 دولار - 12000 دولار = - 2000 - 2000 دولار

هناك طريقتان للوصول إلى صافي المبيعات والأرباح المحتجزة ، ويسير المقياسان جنبًا إلى جنب. كخطة ادخار طويلة الأجل لشركتك وصافي الأرباح التي تعمل كوديعة إضافية ، ضع في اعتبارك الأرباح المحتجزة. بالنسبة للأعمال التجارية ، فإن صافي الربح الذي يتم تلقيه في وقت معين هو صافي الأرباح. الأرباح المحتجزة هي توزيع هذه الأرباح بمرور الوقت. يمكن إعادة استثمار رأس المال هذا في المنظمة أو استخدامه كشبكة أمان.

| صافي الدخل | الأرباح المحتجزة | |

|---|---|---|

| الأساسيات | صافي الدخل هو القياس الأخير للدخل حتى تصل إلى إغلاق تقرير الإيرادات. بعد ذلك ، يمكنك حساب الربح الإجمالي للمنتج المباع ، والمبيعات مطروحًا منه المصاريف. ثم للوصول إلى صافي الأرباح ، يمكنك إضافة التكاليف الثابتة. عندما تضيف أي مبيعات غير منتظمة وخصم أي تكاليف غير عادية من أرباح التشغيل ، فإن صافي الدخل هو المنتج النهائي. هذا هو عدد المبيعات التي تحتفظ بها الشركة في نهاية الوقت. | غالبًا ما يشار إلى الأرباح المحتجزة على أنها أرباح تراكمية لأن الشركة تحتفظ بصافي المبيعات بمرور الوقت. إنه قريب من طفل يضع مخصصاته في حصالة صغيرة ويحتفظ بها لأي شيء يحتاجه مقابل إهدارها. لبضعة عوامل ، عادة ما تحتفظ الشركات بالأرباح. للاستثمار في استثمارات جديدة أو إنشاء منتجات أو تسويق ، تحافظ الشركات سريعة النمو على الأرباح. يتم الاحتفاظ أيضًا بمستوى معين من الأرباح المحتجزة من قبل الشركات الأكثر تطورًا كصندوق للطوارئ. وبالتالي ، حتى في الوقت الذي تكون فيه خسارة صافية ، فإنها تأتي من الأرباح المتبقية. |

| ظهور بيان الدخل | يعد وضعهم في التقارير المالية فرقًا حاسمًا بين صافي الدخل والأرباح المحتجزة. في البيان المالي ، حيث يتم تضمين جميع منتجات الفوائد والخسائر ، يوجد صافي الدخل. بالنسبة لسنة معينة ، يكون العائد المالي ربع سنوي ويشير إلى الدخل المستلم. عادةً ما يقرأ الجزء العلوي من بيان الدخل الصافي ، "البيان المنتهي في 31 مارس 2018" ، أو تشير المدة التي يغطيها الإعلان إلى خلاف ذلك. يمكنك إما دفع أرباح صافية لأصحاب الأرباح أو إعادة استثمارها في الشركة. |

| المظهر في الميزانية العمومية | تظهر الأرباح المحتجزة في كل من الميزانية العمومية وبيان حقوق الملكية للمالك. في نهاية سنة معينة ، تشير الميزانية العمومية إلى كل من الأصول والخصوم. الأرباح المحتجزة ، بما أن لها قيمة مفيدة للشركة ، هي حساب حقوق ملكية. يُنظر إليه أيضًا جنبًا إلى جنب مع الأسهم المدفوعة ، أو قيمة أسهم الملكية المملوكة من قبل مستثمري الأعمال ، في بيان حقوق الملكية للمالك. تم إقران حصة الملكية العادلة أو صافي قيمة الشركة مع الأرباح المحتجزة والأسهم المدفوعة. |

استنتاج

تعتبر معرفة الأرباح المحتجزة للشركة ذات صلة لأنها لقطة سريعة للصحة المالية للشركة. مع تقدم الشركة ، ستشارك قصة حول أرباحها المحتجزة. إذا بدأ الحساب في النمو ، فإن الإيرادات ستنمو وستظل الشركة مربحة. هذا تحذير بأن هناك مخاوف يجب حلها إذا كانت الأرباح المحتجزة تتناقص.

سينظر المستثمرون المحتملون أولاً في الأرباح المحتجزة لقياس صحة الشركة لتقييم ما إذا كانت الشركة استثمارًا ناجحًا بشكل أفضل. نظرًا لأن الأشخاص سيقيسون المنظمة بهذا المقدار ، فإن معرفة ما تعنيه هو أمر ذكي بالنسبة لك. نأمل أن تزودك هذه المقالة بمعلومات أساسية حول حساب الأرباح المحتجزة والمزيد.