كيف تحسب التكلفة الثابتة؟ صيغة ودليل وأمثلة

نشرت: 2021-12-24يجب أن تواجه جميع الشركات أنواعًا مختلفة من التكاليف طوال عملياتها ، والتي يمكن تجميعها في تكلفة ثابتة أو تكلفة متغيرة. يعد فهم التكلفة الثابتة ذا أهمية كبيرة للشركات لتسعير سلعها أو خدماتها بشكل معقول.

في هذه المقالة ، ستتعرف على التكاليف الثابتة ، وكيف يمكن قياس إجمالي التكاليف الثابتة ومتوسط التكلفة الثابتة ، وأمثلة على التكلفة الثابتة ، بالإضافة إلى مزايا وعيوب التكلفة الثابتة.

بدون مزيد من اللغط ، هذا هو التعريف.

ما هي التكلفة الثابتة؟

التكلفة الثابتة هي المصاريف التي لا تتغير بالتوازي مع التغيرات في الطلب أو الإيرادات خلال فترة زمنية معينة. التكلفة الثابتة مستقلة عن عدد الأنشطة التجارية لأنها تكلفة دورية. يشار إلى التكاليف الثابتة أيضًا باسم التكاليف غير المباشرة أو النفقات العامة.

لا يمكن للشركة تغيير تكاليفها الثابتة حتى لو قررت خفض نفقات التشغيل. بدلاً من ذلك ، عادة ما يتم تحديد التكلفة الثابتة من قبل هيئة خارجية مثل مالك العقار أو البنك. رسوم الإيجار والتأمين ورواتب الموظفين هي بعض الأمثلة على التكاليف الثابتة.

عادةً ما يتم حساب إجمالي التكلفة الثابتة ، أو المصاريف الإجمالية لكل نوع من التكاليف الثابتة ، خلال فترة زمنية قصيرة ، على سبيل المثال ، شهر أو نصف عام. على الرغم من أن مبلغ المال المرتبط بالتكاليف الثابتة قد لا يختلف بناءً على المبيعات ، إلا أنه سيزداد أو ينقص اعتمادًا على متغيرات أخرى. يمكن للمالك ، على سبيل المثال ، رفع عقد الإيجار لمكتبك. ستزيد نفقاتك التشغيلية ، لكن هذه الزيادة لا تتعلق بالإنتاج أو الإيرادات. وبالتالي ، نظرًا لتفاوت هذه التكاليف ، يُنصح بقياس التكاليف الثابتة فقط على المدى القصير.

التكلفة الثابتة هي أحد المساهمين الرئيسيين في تكلفة الإنتاج الإجمالية. من ناحية أخرى ، التكلفة المتغيرة هي مصاريف العمل التي يمكن أن تختلف حسب الطلب أو الإيرادات . مواد السلع والمرافق هي أمثلة على التكاليف المتغيرة.

فكر في التكلفة المتغيرة والتكلفة الثابتة بهذه الطريقة. كشخص بالغ ، قد تحتاج إلى دفع إيجار أو عقد شهري ، وفاتورة الكهرباء ، ودفع السيارة ، والسكن ، وتكاليف السفر ، ومحلات البقالة. ستزداد المصاريف مثل البقالة ونفقات البنزين ورعاية الأطفال إذا كان لديك أطفال ، وهذه النفقات هي تكاليفك المتغيرة

على الرغم من أن التكاليف المتغيرة الخاصة بك تتصاعد بعد أن يكون لديك عائلة ، طالما أنك في نفس المنزل وركوب نفس السيارة ، فإن الرهن العقاري الشهري ، وفواتير الخدمات ، ونفقات السفر ، ودفع السيارة لا يتغير. هذه النفقات هي تكاليفك الثابتة ، وبغض النظر عن التعديلات التي تجريها على جدولك الزمني ، فإنك تدفع نفس السعر.

وبالمثل ، لنفترض أن شركة التجارة الإلكترونية الناشئة تدفع مقابل مساحة المستودعات لإدارة مخزونها و 10 من موظفي خدمة العملاء للتعامل مع استفسارات الطلبات. ولكن فجأة ، وقعت عقدًا يتطلب خمسة ممثلين آخرين مدفوعين لخدمة العملاء. ترتفع التكاليف المتغيرة للعمالة لهذه الشركة الناشئة ، بينما تظل التكلفة الثابتة للمستودع كما هي.

ما هو متوسط التكلفة الثابتة؟

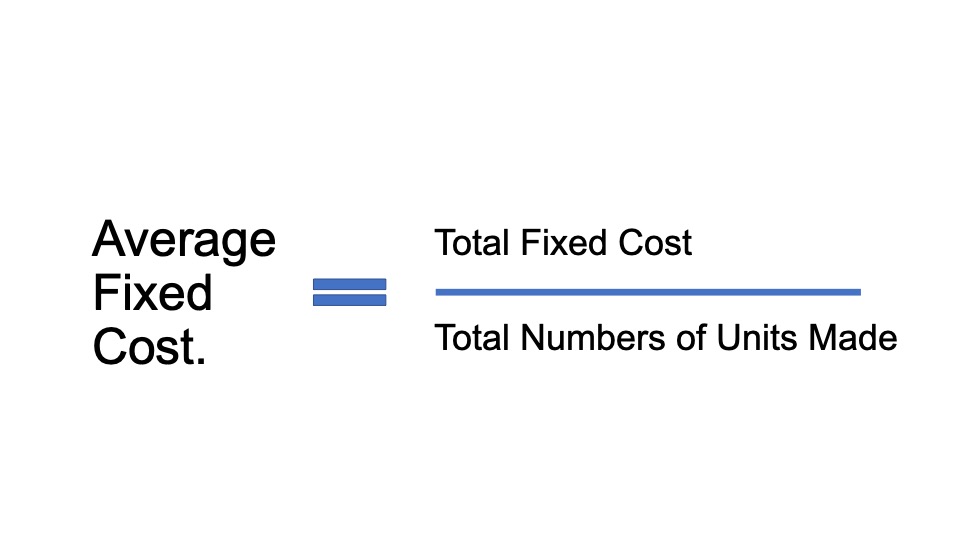

متوسط التكلفة الثابتة ، الذي يشار إليه أيضًا باسم التكلفة الثابتة لكل منتج ، يخصص لكل قطعة من البضائع تكلفة للتعويض عن جميع التكاليف الثابتة اللازمة لتشغيل الشركة.

يمنحك متوسط التكلفة الثابتة فكرة عن المبلغ الذي من المفترض أن تدفعه الشركة في كل مرة يتم فيها إنتاج وحدة من سلعة ما - قبل التفكير في التكاليف المتغيرة من أجل تصنيعها بالفعل. يسمح متوسط التكلفة الثابتة للشركات بتحديد نقطة سعر لسلعها. إن معرفة متوسط التكلفة الثابتة أمر حيوي لأنه إذا لم ينعكس في سعر سلعة الشركة ، فلن تحقق تلك الشركة أي أرباح.

أمثلة على التكلفة الثابتة

إذا كنت قد وصلت إلى هذا الحد ، فمن المحتمل أن تكون قد حصلت على جوهر حفنة من أمثلة التكلفة الثابتة التي ندفعها بالفعل كأفراد ، وأشياء مثل الرهن العقاري الشهري ، وفاتورة المرافق ، ونفقات السفر ، ودفع السيارة ، وما إلى ذلك.

ومع ذلك ، فإن التكلفة الثابتة لشركتك هي قصة أخرى. يمكن أن تتحمل شركتك مجموعة متنوعة من التكاليف الثابتة التي بالكاد تدفعها في حياتك الشخصية. في الواقع ، بعض التكاليف المتغيرة للأفراد هي تكاليف ثابتة للشركات.

من المؤكد أن حساب تكاليفك الثابتة ليس هو الجزء الأكثر إمتاعًا في تنمية أعمالك. لكن فهم ماهيتها ومتى يتعين عليك الدفع مقابل كل منها يمنحك الأمان المالي الذي تحتاجه لخدمة عملائك وإرضائهم.

لكل شركة ناشئة يجب وضعها في الاعتبار ، إليك قائمة رئيسية بالتكاليف الثابتة:

الإيجار على مساحة مكتبية: لن تتغير تكلفة التأجير طالما أن الشركة تعمل في نفس المبنى.

فواتير المرافق: نظرًا لاختلاف حالة الطقس ، ستتذبذب تكلفة التدفئة أو التبريد ، وعادةً لا تتأثر بالأنشطة التجارية.

تكاليف استضافة موقع الويب: أنت تدفع رسومًا شهرية صغيرة عند تسجيل اسم موقع الويب الخاص بك ، والذي يظل دون تغيير بغض النظر عن الأنشطة التجارية التي تقوم بها على هذا الموقع.

أنظمة الاستضافة للتجارة الإلكترونية: قد تحتاج إلى منصة تجارة إلكترونية متصلة بالموقع الإلكتروني لإجراء المعاملات مع عملائك عبر الإنترنت. حاليًا ، تفرض منصات التجارة الإلكترونية تكلفة ثابتة معتدلة شهريًا.

إيجار مساحة المستودعات: أنت تدفع مقابل المستودعات بنفس الطريقة التي تدفع بها إيجار مساحة مكتبك. لا يهم أنك تخزن أكثر أو أقل من المنتجات بالداخل ، سيظل السعر كما هو ولكن يمكن أن يكون له قيود على التخزين والسعة.

معدات التصنيع: بمجرد شرائها ، تصبح المعدات التي تحتاجها لإنتاج العنصر الخاص بك ملكًا لك ، ولكنها ستتدهور بمرور الوقت. إذا كان عليك استبدال المعدات الخاصة بك كل عام ، فيمكن أن يصبح استهلاك المرافق تكلفة ثابتة.

تأجير شاحنات الشحن: تعمل عقود إيجار الشاحنات بنفس طريقة دفع ثمن السيارة. لن يختلف اعتمادًا على عدد المنتجات التي تشحنها لكل شاحنة.

العمل: العمل البشري اللازم لصنع سلعة أو خدمة يسمى العمل. عادةً ما يتم تصنيف نفقات العمالة على أنها كشوف رواتب.

الترخيص أو التصاريح: بالنسبة لمنظمات معينة للعمل بشكل قانوني ، فإن التصاريح والتراخيص إلزامية. يختلف نوع الترخيص والتكلفة الإجمالية للتصريح وفقًا لما ينتجه عملك أو يفعله. على سبيل المثال ، يعتبر ترخيص الخمور أمرًا ضروريًا للمطاعم أو الحانات التي تبيع الكحول.

خدمة الصيانة: تتضمن الصيانة عددًا من التكاليف. قد يشار إليها باسم خدمة التنظيف ، أو نفقات إصلاح أدوات الماكينة ، أو الصيانة السنوية للمركبات.

القروض: تحصل معظم الشركات على قروض. ومن ثم ، فإن مدفوعات القرض الشهرية أو السنوية هي تكلفة ثابتة.

مزايا وعيوب التكلفة الثابتة.

مزايا التكلفة الثابتة

خلال عملية التصنيع للشركة ، ستظل التكاليف الثابتة على نفس المستوى حتى يتم تنفيذ أي إنفاق رأسمالي كبير. على سبيل المثال ، إذا قامت إحدى الشركات بشراء آلة وتنفيذها ، فسيتعين على الشركة بعد ذلك دفع تكاليف إهلاك ثابتة كل عام بغض النظر عن مستوى الإنتاج.

تعتبر التكلفة الثابتة أكثر راحة للشركات لاستردادها لأنها لا تتغير جنبًا إلى جنب مع عدد المنتجات المصنعة أو المباعة.

على الرغم من أنها لا تتغير جنبًا إلى جنب مع زيادة كمية الإنتاج ، فإن التكلفة الثابتة تقل كلما زاد إنتاجك ، مما قد يشجع شركاتك على إنتاج المزيد.

مخرجات التصنيع والتكاليف تبقى في الغالب كما هي.

تقلل التكلفة الثابتة من أرباح الشركة الخاضعة للضريبة للسنة المحاسبية ، مما يؤدي إلى انخفاض العبء الضريبي الذي يتدفق إلى المدخرات النقدية.

تعمل الشركات كثيفة التكلفة كرادع للمنافسين الجدد من الانضمام إلى السوق والقضاء على المنافسين الأصغر.

عيوب التكلفة الثابتة.

تتمثل إحدى المزالق الرئيسية في أنه إذا كانت الشركة تكافح للعمل عند معدل إنتاج أدنى معين ، فستزيد التكلفة الثابتة لكل وحدة. إذا كان لدى الشركة مبلغ هائل من التكلفة الثابتة ، فسيتم تقليص هوامش الربح بسبب انخفاض الإنتاج أو حجم السوق.

عندما ينتج النشاط التجاري عدة أنواع من المنتجات ، سيكون من الصعب العثور على روابط واضحة بين المنتج والتكلفة الثابتة. وبالتالي ، يتم توزيع التكلفة أو تقسيمها بناءً على الأداء المالي لكل قسم ، مما قد يؤدي إلى تحليل أداء مالي خاطئ.

صيغة لحساب التكلفة الثابتة ومتوسط التكلفة الثابتة.

صيغة لحساب التكلفة الثابتة

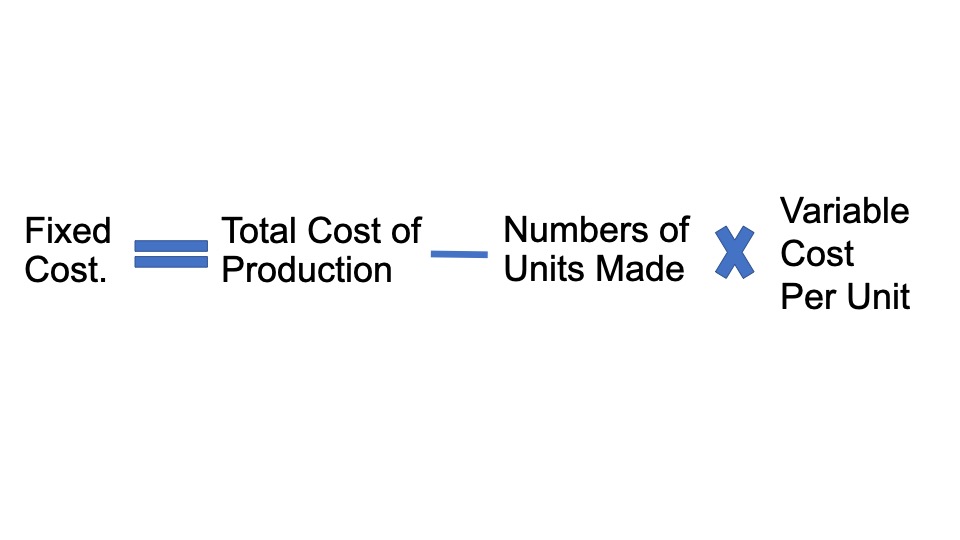

يمكننا اشتقاق معادلة التكلفة الثابتة بضرب عدد الوحدات المنتجة وتكلفة الإنتاج المتغيرة لكل وحدة أولاً ، ثم طرح النتيجة من تكلفة الإنتاج الإجمالية. يتم تفسيره رياضيا على النحو التالي

** التكلفة الثابتة = إجمالي تكلفة الإنتاج - عدد الوحدات المنتجة * التكلفة المتغيرة لكل وحدة **

صيغة لحساب متوسط التكلفة الثابتة.

يمنحك متوسط التكلفة الثابتة فكرة عن المبلغ الذي من المفترض أن تدفعه الشركة في كل مرة يتم فيها إنتاج وحدة من سلعة ما - قبل التفكير في التكاليف المتغيرة من أجل تصنيعها بالفعل.

يسمح متوسط التكلفة الثابتة للشركات بتحديد نقطة سعر لسلعها. إن معرفة متوسط التكلفة الثابتة أمر حيوي لأنه إذا لم ينعكس في سعر سلعة الشركة ، فلن تحقق تلك الشركة أي أرباح.

شرح وأمثلة

تفسير.

يمكنك حساب معادلة التكاليف الثابتة باستخدام الخطوات التالية:

الخطوة 1: أولاً ، احسب تكلفة الإنتاج المتغيرة لكل وحدة ، والتي قد تكون مجموع تكاليف الإنتاج المختلفة ، مثل تكاليف العمالة ، وتكاليف المواد الخام ، والعمولات ، وما إلى ذلك. هذه التكاليف متغيرة في طبيعتها وتتغير حسب معدل الإنتاج أو السوق يرتفع الحجم أو ينقص.

الخطوة 2: بعد ذلك ، احسب عدد الوحدات المصنوعة خلال فترة إنتاج ثابتة.

الخطوة 3: اضرب التكلفة المتغيرة لكل وحدة (الخطوة 1) وعدد وحدات الإنتاج (الخطوة 2) للحصول على التكلفة الإجمالية المتغيرة للإنتاج.

إجمالي تكلفة الإنتاج المتغيرة = التكلفة المتغيرة لكل وحدة * عدد الوحدات المنتجة

الخطوة 4: تحديد التكلفة الإجمالية لإنتاج الشركة خلال فترة زمنية (ويعرف أيضًا باسم إجمالي جميع التكاليف مجتمعة أثناء تكلفة الإنتاج)

الخطوة 5: أخيرًا ، احسب إجمالي تكلفة الإنتاج الثابتة عن طريق طرح إجمالي التكلفة المتغيرة في الخطوة 3 من إجمالي تكلفة الإنتاج في الخطوة 4. يمكنك مشاهدة الصيغة أدناه.

التكلفة الثابتة = إجمالي تكلفة الإنتاج - التكلفة المتغيرة

أو

التكلفة الثابتة = إجمالي تكلفة الإنتاج - عدد الوحدات المنتجة * التكلفة المتغيرة لكل وحدة

أمثلة

مثال 1:

دعونا نلقي نظرة على شركة XYZ Toy Company. بلغ عدد الألعاب التي تم إنتاجها في مايو 2020 20 ألفًا ، وفقًا لمدير الإنتاج. وبلغت التكلفة الإجمالية للإنتاج لذلك الشهر 100 ألف دولار حسب إدارة الحسابات. احسب تكلفة الإنتاج الثابتة نظرًا لأن متوسط التكلفة المتغيرة لكل وحدة لشركة XYZ Toy Company هو 3 دولارات.

المحلول:

نملك

| التكلفة الإجمالية للإنتاج = 100،000 دولار (أ) |

|---|

| التكلفة المتغيرة لكل وحدة = 3.00 دولارات (م) |

| عدد الوحدات المنتجة = 20000 (ج) |

يمكننا حساب التكلفة الثابتة لإنتاج شركة XYZ Toy لشهر مايو 2020 على النحو التالي.

التكلفة الثابتة لإنتاج XYZ Toy Company = A - B * C = 100،000 - 3.00 * 20،000 = 40،000 $.

مثال 2.

لنلقِ نظرة على مثال آخر لشركة XYZ Shoe Company. بيانات الإنتاج لشهر مارس 2020 هي على النحو التالي:

- تكلفة تكلفة المواد الخام لكل وحدة هي 35 دولارًا

- إجمالي عدد الأحذية المنتجة هو 2000

- تكلفة العمالة 45 دولارًا للساعة

- الوقت المستغرق لإنتاج الحذاء 45 دقيقة

- التكلفة الإجمالية للإنتاج 150 ألف دولار

- احسب التكلفة الثابتة للإنتاج لشركة XYZ للأحذية في مارس 2020.

المحلول:

نملك،

| التكلفة الإجمالية للإنتاج = 150 ألف دولار (أ) |

|---|

| تكلفة تكلفة المواد الخام لكل وحدة = 35 دولارًا (ب) |

| مصاريف العمالة بالساعة = 45 دولارًا للساعة (ج) |

| الوقت اللازم لإنتاج الوحدة = 45 دقيقة = 45/60 ساعة = 0.75 ساعة (د) |

| عدد الوحدات المنتجة = 2000 (E) |

أولاً ، نحسب التكلفة المتغيرة لكل وحدة على النحو التالي:

- التكلفة المتغيرة لكل وحدة = تكلفة تكلفة المواد الخام لكل وحدة (B) + مصاريف العمالة لكل ساعة (C) * الوقت اللازم لإنتاج وحدة (D)

- التكلفة المتغيرة لكل وحدة = 35 + 45 * 0.75 = 68.75 دولارًا

لذلك ، يمكننا حساب التكلفة الثابتة للإنتاج لشركة XYZ للأحذية في مارس 2020 على النحو التالي.

- التكلفة الثابتة للإنتاج = إجمالي تكلفة الإنتاج (أ) - عدد الوحدات المنتجة (هـ) * التكلفة المتغيرة لكل وحدة.

- التكلفة الثابتة للإنتاج = 150.000 - 2000 * 68.75 = 12500 دولار

لذلك ، فإن التكلفة الثابتة للإنتاج لشركة XYZ للأحذية في مارس 2020 هي 12،500 دولار.

مثال 3.

تقوم شركة XYZ Dolls بتصنيع دمى ألعاب الأطفال. لتحديد سعر عادل للسلع ، يتعين على الشركة حساب التكلفة الثابتة.

تقدم XYZ Dolls ملخصًا لأي تكلفة شهرية لديهم. قاموا بتقسيم القائمة الإجمالية إلى تكاليف متغيرة وتكاليف ثابتة. إيجار المبنى (4000 دولار) ورواتب الموظفين (100000 دولار) واللوازم (3000 دولار) والموقع الإلكتروني (300 دولار) هي تكاليفها الثابتة.

لقياس التكاليف الثابتة التراكمية ، تجمع XYZ Dolls جميع تكاليفها الثابتة المنفصلة:

4000 دولار أمريكي + 100،000 دولار أمريكي + 3000 دولار أمريكي + 300 دولار أمريكي = 107300 دولار أمريكي

الآن ، تدرك XYZ Dolls أنهم بحاجة إلى تعويض 107،300 دولار في أسعار منتجاتهم. لتحديد السعر العادل للدمية ، يحتاجون إلى حساب متوسط التكلفة الثابتة (ويعرف أيضًا باسم التكلفة الثابتة لكل وحدة).

على سبيل المثال ، افترض أن XYZ Dolls لديها 8000 دمية في المخزون للبيع. للحصول على متوسط التكلفة الثابتة ، قاموا بتقسيم 107300 دولار (إجمالي التكلفة الثابتة) على 8000 (رقم الوحدة للبيع). متوسط التكلفة الثابتة ، أو التكلفة الثابتة لكل وحدة ، هو 107000/8000 = 13.4 دولارًا.

يجب أن تضيف XYZ Dolls متوسط التكلفة الثابتة البالغ 13.40 دولارًا إلى سعر البيع للتأكد من أنها تعوض التكلفة الثابتة.

ماذا لو أرادت XYZ Dolls زيادة أرباحها؟ زيادة الإنتاج وإنتاج المزيد من الدمى هي إحدى طرق القيام بذلك. تدفع شركة XYZ Dolls 13.40 دولارًا أمريكيًا على متوسط تكاليف ثابتة بمعدل إنتاج 8000 دولار شهريًا. يمكن للشركة زيادة إنتاجها إلى 10000 دمية في الشهر. الآن ، متوسط تكلفتها الثابتة هو 10.73 دولار فقط. بمعنى آخر ، يمكن لشركة XYZ Dolls تحقيق ربح إضافي قدره 2.67 دولارًا لكل دمية يتم بيعها دون تغيير أي نفقات تشغيل أخرى.

افكار اخيرة

يعد مفهوم التكاليف الثابتة أمرًا بالغ الأهمية في الاعتبار لأنه أحد المكونين الرئيسيين لتكلفة الإنتاج الإجمالية ، والآخر هو التكلفة المتغيرة. في الأساس ، يُنظر إلى التكاليف الثابتة على أنها نوع من الرسوم التي نادرًا ما تختلف بغض النظر عن مستوى أداء الشركة الاقتصادي.

ومع ذلك ، تجدر الإشارة إلى أن التكاليف الثابتة لا تتغير ، وخلال نمو القدرات أو الركود الاقتصادي ، فهي تختلف. من الناحية النظرية ، تعمل التكاليف الثابتة كرادع للمنافسين المحتملين في القطاعات كثيفة رأس المال ، مما يلغي بشكل فعال إمكانية تنافس اللاعبين الأصغر أو الأصغر سنًا. تعد رسوم الاستهلاك وأجور الموظفين وعقود الإيجار ورسوم التأمين وما إلى ذلك من الأمثلة الأساسية للتكاليف الثابتة.

يمكننا اشتقاق معادلة التكلفة الثابتة بضرب عدد الوحدات المنتجة وتكلفة الإنتاج المتغيرة لكل وحدة أولاً ، ثم طرح النتيجة من تكلفة الإنتاج الإجمالية.

من المؤكد أن حساب تكاليفك الثابتة ليس هو الجزء الأكثر إمتاعًا في تنمية أعمالك. لكن فهم ماهيتها ومتى يتعين عليك الدفع مقابل كل منها يمنحك الأمان المالي الذي تحتاجه لخدمة عملائك وإرضائهم.