اشتر الآن وادفع لاحقًا مقابل B2B

نشرت: 2023-02-27في بعض الأحيان ، يمكن للمُعدِّل أن يُحدِث فرقًا كبيرًا عندما نصف شيئًا ما.

إليك بعض الأمثلة البسيطة: القطة الكبيرة هي نوع من القطط. ومنطاد الهواء الساخن نوع من البالون. كل منها يشبه فئتها الخاصة على المستوى الأساسي ... لكنها في النهاية مختلفة تمامًا .

يمكن قول الشيء نفسه عن الأعمال التجارية (B2B) اشترِ الآن وادفع لاحقًا (BNPL) .

يبدو الأمر مشابهًا للحل الذي أصبح شائعًا لدى المستهلكين ، ولكن للشركات.

لكن B2B و B2C مختلفان من نواح كثيرة. لذا يجدر طرح السؤال التالي: هل B2B BNPL مجرد شكل آخر من أشكال BNPL أم أنه شيء فريد؟

دعنا نجيب على هذا السؤال ونتعرف على المزيد حول B2B BNPL على طول الطريق.

ما هو شراء الآن وادفع لاحقا؟

اشترِ الآن وادفع لاحقًا (BNPL) هو نوع من خطط الدفع التي تتيح للمشترين دفع ثمن المشتريات على أقساط بمرور الوقت.

في السوق الاستهلاكية ، انفجرت شعبيتها في السنوات الأخيرة. وجدت الأبحاث التي أجرتها Finder أن هناك 360 مليون مستهلك يستخدمون BNPL في عام 2022. ويقدر جونيبر أن هذا الرقم سيصل إلى 900 مليون بحلول عام 2027.

قبل أن ننظر عن كثب إلى BNPL للأعمال ، دعونا نلقي نظرة مختصرة على B2C BNPL لمزيد من السياق.

من شركة إلى مستهلك (B2C) BNPL

معظم الناس على دراية بـ BNPL في شكلها التجاري للمستهلك (B2C) . إنها الخدمة التي تقدمها العلامات التجارية لمتسوقي التجزئة لتوزيع تكلفة تسوقهم.

على سبيل المثال ، يمكن للعميل الذي يريد شراء بدلة تكلفتها 700 دولار أن يستخدم الشراء الآن وادفع لاحقًا لتسديد دفعات قدرها 100 دولار كل أسبوع حتى يتم سدادها.

أصبح BNPL شائعًا جدًا لأنه غالبًا ما يتميز بفترات خالية من الفوائد ولا يتطلب إيداعًا. هذا يسهل على المستخدمين الوصول إلى المنتجات التي قد تكون باهظة الثمن لشرائها على الفور.

بالنسبة للعديد من المستهلكين ، هذا مفيد للغاية. ومع ذلك ، هناك بعض الجدل حولها أيضًا. يزعم النقاد أنه يمكن أن يشجع الإنفاق غير المسؤول ويقود بعض المستخدمين إلى الديون.

ظهرت اللوائح في بعض البلدان لمواجهة الممارسات السيئة في صناعة BNPL ، مثل الأسعار المفرطة والإعلانات المضللة.

الأعمال بين الشركات (B2B) BNPL

بين الشركات (B2B) BNPL هو BNPL مصمم للشركات العاملة في مجال B2B.

على سبيل المثال ، قد ترغب شركة صغيرة تزود تجار التجزئة في شراء سلع بقيمة 5000 دولار من تجار الجملة. باستخدام BNPL ، يمكنهم سداد مشترياتهم على مدى 6 أشهر.

كما هو الحال مع المستهلكين ، فإن هذا يترك الأعمال بتدفق نقدي أفضل مما لو دفعوا على الفور لشراء كل شيء مقدمًا. يمكن بعد ذلك استخدام هذا التدفق النقدي في مجالات أخرى من العمل.

مزايا B2B BNPL

لا يمكن لشركات B2B التي تستخدم BNPL زيادة التدفق النقدي فحسب ، بل يمكنها أيضًا زيادة مرونة التدفق النقدي .

هذا يعني أنه يمكن زيادة التدفق النقدي بسرعة وكفاءة في وقت قصير.

إنه مفيد بشكل خاص عندما - على سبيل المثال - تريد شركة الاستفادة من الخصم. يمكنهم الحصول على السعر المخفض الذي لم يكن متاحًا لو قاموا بتأجيل الشراء.

B2B BNPL هو أيضًا أكثر سهولة من العديد من أنواع القروض والتمويل الأخرى. على عكس قرض العمل التقليدي ، هناك عدد أقل من عمليات التحقق من الائتمان وتجربة إعداد أسرع.

تميل شركات BNPL (أي الشركات التي تقدم خدمات BNPL) أيضًا إلى أن تكون مقرضًا بديلاً ، وليس بنوكًا تقليدية.

من الممارسات الشائعة بالنسبة لهم أن يتمتعوا بخبرة صناعية وأن يكونوا على دراية بالتكنولوجيا . هذا يجلب خدمات ذات قيمة مضافة مثل تكامل نقاط البيع وحلول التمويل المضمنة الأخرى.

تقدم B2B BNPL أيضًا حلاً للشركات الأصغر والأحدث التي قد لا تكون مؤهلة للحصول على قروض تجارية تقليدية.

إنه يمكّنهم من تجربة نوع من التمويل يكون التزامًا بسيطًا وقصير الأجل ، بدلاً من المخاطرة بأن تكون مثقلًا بدين أكبر طويل الأجل.

هل B2B BNPL هو نفسه الائتمان التجاري؟

B2B BNPL هو نوع من الائتمان التجاري. ومع ذلك ، يغطي الائتمان التجاري أيضًا سيناريوهات مختلفة عن خطط BNPL النموذجية.

مصطلح BNPL يحمل معه بعض الآثار المترتبة على إمكانية الوصول إلى نقاط البيع (POS) وخيارات أقساط الدفع المحددة مسبقًا.

على النقيض من ذلك ، يمكن أن يتطلب الائتمان التجاري عملية موافقة أطول ، وقرارات بشأن قيمة الائتمان ، وتحديد شروط دفع فريدة لنشاط تجاري معين.

B2B BNPL مقابل B2C BNPL

هناك اختلافات مهمة بين B2B و B2C BNPL.

ولكن قبل أن ننظر إلى هذه ، دعونا نلقي نظرة على أوجه التشابه الأساسية بين نوعي BNPL.

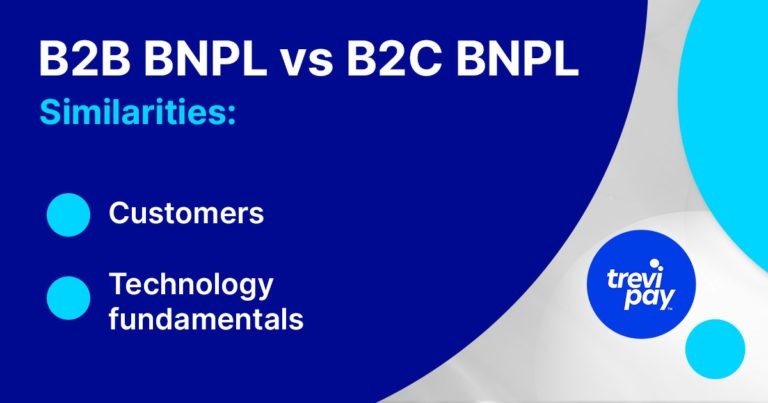

أوجه التشابه بين B2B و B2C BNPL

1. العملاء

تختلف عمليات شراء B2B و B2C ، لكن المشترين متماثلون.

بعبارات بسيطة ، فإن مشتري B2B هم أيضًا مستهلكون. لذا فهم يتفهمون بالفعل ويثقون في BNPL كطريقة مريحة وآمنة وبسيطة للدفع.

وقد اعتادوا على تجربة مستخدم سلسة مع خيارات دفع متعددة.

2. أساسيات التكنولوجيا

إن تقنية الدفع وراء BNPL هي نفسها إلى حد ما بغض النظر عن السياق التجاري الذي تستخدم فيه. يجب دمج نفس العناصر الأساسية من أجل تمكين عمليات الشراء والاكتتاب فيها دون دفع الأموال مقدمًا.

يتم استخدام مجموعة متنوعة من التقنيات مثل أنظمة نقاط البيع (POS) وتطبيقات الهاتف المحمول ومعالجة غرفة المقاصة الآلية (ACH) وبوابات الدفع عبر الإنترنت.

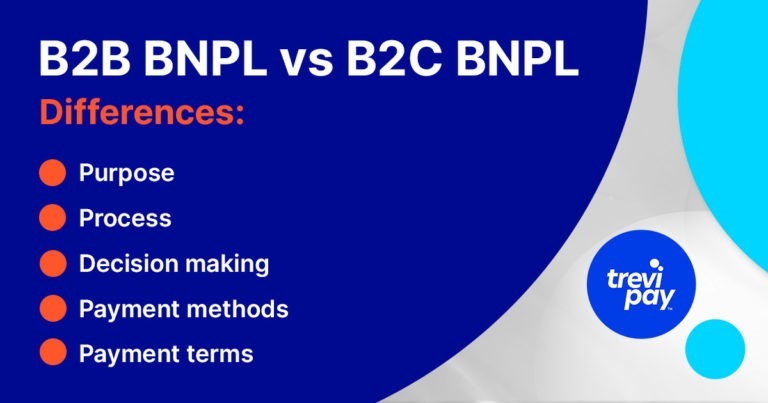

الاختلافات بين B2B و B2C BNPL

1. الغرض

يتخذ مشترو الأعمال قرارات في سياقات مختلفة تمامًا عن عملاء B2C العاديين.

في عالم الأعمال ، غالبًا ما تكون المشتريات من الضروريات أو القرارات الشبيهة بالاستثمار. كل دفعة هي وسيلة لتحقيق غاية أو شيء يتم بهدف الحصول على عائد مالي.

ولكن بالنسبة لمستهلك B2C النموذجي ، غالبًا ما يتم إجراء عملية شراء لمصلحتها الخاصة. على سبيل المثال ، وجدت دراسة استقصائية أجرتها Forbes أن مستخدمي 2 من 5 Generation Z BNPL استخدموها لمواكبة أحدث اتجاهات الموضة.

2. العملية

تتعامل أعمال B2C BNPL مع كميات كبيرة من المعاملات الصغيرة. نتيجة لذلك ، فإن المخاطر التي ينطوي عليها الأمر منخفضة نسبيًا.

من ناحية أخرى ، يتعين على مزود B2B BNPL النموذجي التعامل مع أحجام أصغر من المعاملات الأكبر والأكثر تعقيدًا.

غالبًا ما تكون عمليات التحقق من الائتمان للمشترين المكتتبين سريعة ولكنها تحتاج إلى مراعاة المزيد من العوامل ، مثل بيانات المبيعات وشروط الدفع الأطول والمزيد.

يحتاجون أيضًا إلى الاندماج مع عملية الطلب إلى النقود الأوسع. هذا يعني أن تكون متزامنًا مع أنظمة إدارة علاقات العملاء (CRM) والمحاسبة وحلول الفواتير ، والتي تعد جزءًا كبيرًا من عملية B2B.

المجموعات

المجموعات هي جزء كبير من عالم الأعمال. يمكن أن يؤثر التخلف عن هذه العملية المهمة سلبًا على التدفق النقدي للشركات ، والذي بدوره يمكن أن يكون له تأثير غير مباشر على العمليات الأخرى.

تأتي بعض حلول تمويل B2B ، مثل تحصيل الفواتير ، مع خدمات التحصيل.

عادة ما تكون مجموعات B2C أكثر وضوحًا. يمكن أن تعود رسوم السداد المتأخر بالفائدة على شركة BNPL. تعني قيم الطلب المتوسطة الأصغر أن مدفوعات B2C المتأخرة الفردية لا تؤثر سلبًا على التدفق النقدي على المستوى الذي تفعله لشركات B2B.

يدفع مشترو B2B رسوم المعاملات

تعني الشروط الصافية الطويلة المتضمنة في مدفوعات B2B أن مزودي BNPL غالبًا ما يفرضون رسوم معاملات BNPL على المشترين مقابل استخدام الخدمة.

ومع ذلك ، في B2C ، عادة ما يكون البائعون هم من يدفعون هذه الرسوم. في المقابل ، يستفيدون من زيادة تواتر وحجم المبيعات الناتج.

2. صنع القرار

عادة ما تشمل عمليات الشراء بين الشركات والمؤسسات ما بين 6 إلى 10 من صناع القرار. قد لا يكون لدى صانعي القرار هؤلاء نفس الدوافع أو الأهداف.

بالنسبة لمزود B2B BNPL ، قد يكون هناك بعض النتائج العملية. على سبيل المثال ، قد يضطر فريق المبيعات لديهم إلى مزيد من التفاعلات مع العملاء.

2. طرق الدفع

مدفوعات B2B فريدة من نوعها. غالبًا ما تنطوي على مهل بطيئة نسبيًا ومجموعة واسعة من طرق وشروط الدفع المفضلة.

يتم تفسير هذه الاختلافات جزئيًا من خلال متوسط قيمة الأمر المرتفعة نسبيًا ، مما يجعلها أكثر خطورة.

بشكل عام ، يعتبر الكثيرون أن مدفوعات B2B تتخلف عن نظيرتها الاستهلاكية بحوالي 5 سنوات. على سبيل المثال ، أبلغت شركة Pymnts أن 40٪ من جميع مدفوعات B2B لا تزال تتم عن طريق الشيكات الورقية.

ومع ذلك ، فإن التقدم البطيء لا يفسر الاختلاف تمامًا. تلعب عمليات الموافقة الداخلية والمدفوعات عالية القيمة دورًا أيضًا.

الدفع عبر الإنترنت

هناك دلائل على أن طرق الدفع الأخرى تزداد شيوعًا ، خاصة خيارات الدفع المتوافقة مع المبيعات عبر الإنترنت.

وجد تقرير صادر عن McKinsey لعام 2020 ما يلي:

يقول 70 في المائة من صانعي القرار في B2B إنهم منفتحون على إجراء عمليات شراء جديدة أو ذاتية الخدمة بالكامل أو عن بُعد تتجاوز قيمتها 50 ألف دولار ، و 27 في المائة سينفقون أكثر من 500 ألف دولار.

3. شروط الدفع

المفهوم الأساسي للدفع مقابل شيء ما في تاريخ لاحق موجود في مجال الأعمال لفترة طويلة. صافي 30 أو 60 أو حتى 90 مصطلحًا هو المعيار في العديد من قطاعات B2B.

لذا ، فإن تباعد مصطلحات B2B BNPL على أطر زمنية طويلة نسبيًا ليس بالأمر الجديد. في B2C BNPL ، هذا المفهوم ليس ضروريًا (على الرغم من وجوده لخيارات تمويل المستهلك الأخرى ، مثل إعادة مدفوعات السيارات والرهون العقارية).

تمويل B2B

BNPL ليست طريقة الدفع الوحيدة B2B التي تقدم خيار الدفع المؤجل. يعتبر تمويل B2B (أحد أنواعه BNPL) مجالًا غنيًا ومتنوعًا.

ويشمل قروض الأعمال التقليدية ، وديون المشاريع ، وتمويل الأسهم ، والائتمان التجاري ، وتمويل الفواتير (تمويل الفواتير ، وخصم الفاتورة) ، والمزيد.

TreviPay: مزود B2B BNPL

في TreviPay ، لدينا فهم عميق للطبيعة الفريدة لمعاملات B2B والعوامل والمصادر المحتملة للاحتكاك التي تنطوي عليها.

على مر العقود ، وجدنا مرارًا وتكرارًا طرقًا جديدة للابتكار في معالجة المدفوعات عبر الإنترنت وأنظمة الائتمان التجاري والحلول في مجال B2B. وما زلنا نفعل ذلك اليوم.

يمكن أن تقود ابتكاراتنا في مدفوعات B2B إلى نمو حقيقي ، مما يتيح لك تقديم الائتمان التجاري لعملائك B2B (بما في ذلك BNPL) وحلول التمويل الأخرى.

خاتمة

في السنوات الأخيرة ، أصبحت حلول الشراء الآن وادفع لاحقًا تحظى بشعبية كبيرة بين المستهلكين. حتى مع وجود مستويات أعلى من التنظيم ، يبدو أن هذا النمو سيستمر.

لذلك ربما ليس من المستغرب أن مشتري B2B بدأوا أيضًا في استخدامه.

ولكن على الرغم من مشاركة نفس الاسم ونفس العملاء ، فإن B2B و B2C BNPL هما حلان مختلفان تمامًا.

يعود الأمر كله إلى السياق ، ولا سيما الجوانب الفريدة لمعاملات B2B ، بما في ذلك الحجم والقيمة وطرق الدفع وشروط الدفع.