التمويل المضمن B2B

نشرت: 2023-12-01يمكن أن يؤدي تقديم خدمات التمويل لعملاء الأعمال التجارية (B2B) إلى إحداث فرق كبير في نمو الشركة.

إن تقديمها بسلاسة وفي السياق المطلوب يمكن أن يحدث فرقًا أكبر .

ولهذا السبب، في عالم التجارة الإلكترونية بين الشركات، لا يعد التمويل المدمج مجرد خدمة ذات قيمة مضافة لمعظم الشركات. ومن الضرورة أيضاً…

دعونا نلقي نظرة فاحصة على الخدمات المالية المدمجة في سوق B2B.

ما هو التمويل المدمج؟

يشير التمويل المضمن إلى دمج (تضمين) مختلف المنتجات والخدمات المالية في عمليات شركات الخدمات غير المالية عبر واجهات برمجة التطبيقات (واجهات برمجة التطبيقات) .

تشمل هذه الخدمات المالية الخدمات المصرفية (مثل الوصول إلى الحسابات الجارية)، والإقراض، والتأمين، والاستثمار، والمزيد.

إنها تمكن الشركات بشكل ملائم من تزويد العملاء بطرق مختلفة لتمويل مشترياتهم. وهم يقدمونها في الوقت الحاسم - عند الخروج - مما يمكن أن يقلل بشكل كبير من التخلي عن سلة التسوق للشركات.

غالبًا ما يعمل المقرضون البديلون من الطرف الثالث مع المؤسسات المالية التقليدية لتقديم هذه الخدمات. ويمكن لمنصات تنسيق الدفع المتخصصة في التكامل الشامل وإدارة أنظمة الدفع أن تساعد في تحقيق ذلك.

المدفوعات المضمنة

يتم دمج المدفوعات المضمنة داخل أنظمة الدفع وخارجها والتي تتيح للعملاء بدء المعاملات بسلاسة في المتجر أو على مواقع الويب أو التطبيقات.

إنها من الناحية الفنية نوع من التمويل المضمن - والنوع الأكثر شيوعًا أيضًا. ومع ذلك، غالبًا ما تتم مناقشتها بشكل منفصل عن الأشكال الأخرى لخيارات وحلول التمويل المضمنة.

وذلك لأنها واضحة نسبيًا ومعترف بها على نطاق واسع. إنها مناسبة لكل الأعمال تقريبًا. الخدمات المالية الأخرى هي أكثر خاصة بالصناعة والشركة.

لماذا يعتبر التمويل المدمج مهمًا للأعمال التجارية (B2B)

اعتمدت التجارة بين الشركات والمستهلكين (B2C) خدمات وحلول مالية مدمجة في وقت مبكر.

في البداية، لم يكن هذا الاتجاه شائعًا في عالم B2B. بعد كل شيء، كانت هناك اختلافات كبيرة منذ فترة طويلة بين ثقافات العمليات التجارية B2C وB2B.

لكن عملاء B2B هم أيضًا عملاء B2C. إنهم ينقلون توقعاتهم بشكل متزايد من العالم الأول إلى العالم الأخير.

وهذا لا يعني أنه يمكن تطبيق حلول B2C المضمنة على B2C مباشرة. الحل الأمثل هو إيجاد منتجات وخدمات مالية مخصصة لتلبية الاحتياجات المحددة للشركات.

أوجه التشابه بين التمويل المضمن B2C وB2B

مثل عملاء B2C، يتوقع معظم عملاء B2B الراحة وخيارات الدفع والتمويل المتعددة والمزيد.

على سبيل المثال، وجدت دراسة المدفوعات التي أجريت بتكليف من TreviPay أن أكثر من 90% من صناع القرار العالميين الذين شملهم الاستطلاع يتوقعون أن يمنح عملاء B2B خيارات دفع أفضل من شأنها:

- تحسين رضا العملاء

- تسريع المعاملات

- تحرير الموارد الداخلية

- زيادة نجاح الأعمال

ومع تغير سوق التمويل المدمج B2C، يتغير أيضًا سوق B2B. ويتعلم الأخير في نفس الوقت من الأول بينما يقوم بتطوير حلول خاصة برحلة التمويل المضمنة لمستخدميه.

الاختلافات بين التمويل المضمن B2B وB2C

غالبًا ما تحتاج حلول التمويل المدمجة B2B إلى استيعاب الصناعة أو الحجم أو نموذج الأعمال المحدد لمستخدميها. ومن المحتمل أيضًا أن يتحملوا المخاطر مع العملاء الذين يحتاجون إلى مبالغ أكبر من الائتمان.

على النقيض من ذلك، من المرجح أن تكون حلول B2C ذات مقاس واحد يناسب جميع النماذج. يمكن لبائعي B2C الحصول على كميات مماثلة من المنتجات والخدمات لمعظم العملاء. إن وجود عدد أكبر من العملاء يجعلهم أقل عرضة لتأثيرات تخلف العملاء الأفراد عن السداد.

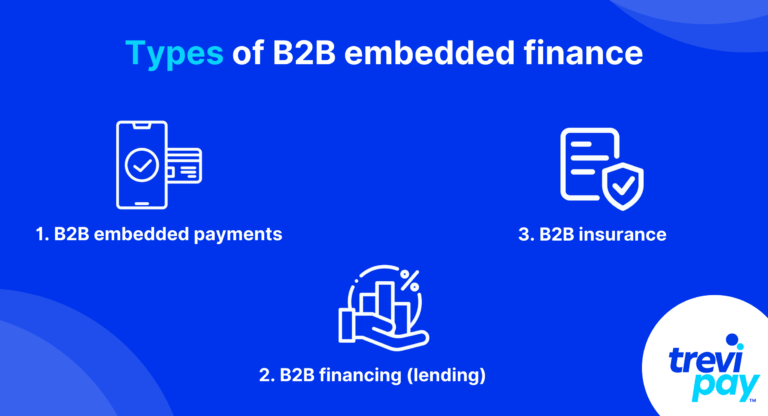

أنواع التمويل المضمن B2B

1. المدفوعات المضمنة بين الشركات

يعد تكامل الدفع بين الشركات أمرًا ضروريًا لكل من القنوات المتصلة وغير المتصلة بالإنترنت.

تساهم عمليات الدفع بنقرة واحدة (أو تمرير البطاقة) عند الدفع بشكل كبير في رحلة مشتري B2B سلسة. وهذا بدوره يزيد من معدلات التحويل وولاء العملاء.

تتضمن المعاملات B2B طرقًا مختلفة عن المعاملات B2C. وعلى عكس مدفوعات B2C، تحتاج الشركات إلى النظر في قضايا مثل معالجة الفواتير وصافي شروط الائتمان.

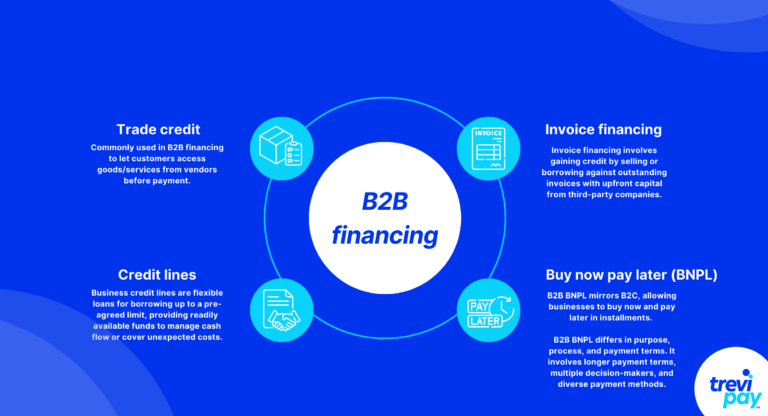

2. التمويل B2B (الإقراض)

الائتمان التجاري

الائتمان التجاري هو الأكثر شيوعًا والأكثر استخدامًا لتمويل B2B. فهو يتيح للعملاء الوصول إلى المنتجات والخدمات من البائعين قبل إجراء الدفعات لهم.

تختلف شروط موافقة الموردين وجداول الدفع وفقًا للصناعة والعملاء. ومع ذلك، فإن المدة الصافية 30 أو 60 أو 90 يومًا شائعة.

على عكس القروض المصرفية القياسية، لا يتضمن الائتمان التجاري دائمًا وسيطًا. ولكن هناك متخصصون خارجيون يتمتعون بالتكنولوجيا والمعرفة المتقدمة الذين يقدمون خدمات البطاقة البيضاء.

خطوط ائتمان

خطوط الائتمان في الأعمال التجارية هي قروض مرنة لاقتراض الائتمان حتى الحد المتفق عليه مسبقًا. إنها توفر مصدرًا للأموال متاحًا بسرعة ومفيدًا للمساعدة في إدارة التدفق النقدي أو تغطية التكاليف غير المتوقعة.

وعلى عكس الائتمان التجاري، لا ترتبط خطوط الائتمان بمعاملات أو سلع محددة.

تمويل الفاتورة

يشير تمويل الفاتورة إلى البيع أو الاقتراض مقابل الفواتير المستحقة للحصول على الائتمان. تعمل شركات تمويل الفواتير التابعة لجهات خارجية على تمكين ذلك من خلال توفير رأس المال مقدمًا.

ويأتي تمويل الفاتورة في شكلين رئيسيين:

- خصم الفواتير: الشركات التي تستخدم الفواتير غير المدفوعة كضمان أو كنوع أو وديعة للحصول على القروض. فهو يوفر لهم إمكانية الوصول السريع إلى معظم قيمة الفاتورة.

- عوملة الفاتورة: تبيع الشركات الفواتير المستحقة لمقدمي خدمات الطرف الثالث (العوامل). يدفع العامل للشركة معظم قيمة الفاتورة مقدمًا (مطروحًا منها رسوم الخدمة)، ثم يجمع الفاتورة مباشرةً من عميل الشركة في تاريخ الدفع المتفق عليه.

هناك العديد من الاختلافات بين هذين النوعين من تمويل الفواتير، بما في ذلك هيكل الرسوم ومبلغ الفاتورة المتاحة والتحصيلات والمزيد. وكل واحد يدخل.

اشتري الآن وادفع لاحقًا (BNPL)

BNPL في سياق B2B هو نفس المفهوم الأساسي المدفوع بمبادئ مختلفة لإصدار B2C الخاص به.

وبعبارة أخرى، فإن النظام الأساسي هو نفسه: تشتري الشركات الأشياء الآن، ثم تسددها لاحقًا على أقساط بدون فوائد. كما أنها تشترك في نفس أساسيات التكنولوجيا الأساسية، مثل أنظمة نقاط البيع (POS) والبوابات عبر الإنترنت،

ومع ذلك، فهي تختلف في الغرض والعملية وشروط الدفع. على سبيل المثال، غالبًا ما يكون من الضروري توفير شروط دفع أطول في مدفوعات B2B وإشراك المزيد من صناع القرار وطرق الدفع المتنوعة.

3. التأمين B2B

غالبًا ما تحمل المعاملات B2B مخاطر بسبب المدفوعات الكبيرة المتضمنة وعواقب الخسائر. وغالبًا ما تكون احتمالية الخسائر مرتفعة بسبب عوامل مثل:

- الخدمات اللوجستية وسلاسل التوريد الطويلة والمعقدة

- المتطلبات التنظيمية والتغييرات

- المنتجات أو الخدمات المخصصة (أي المنتجات ذات الفرص الأعلى لعدم تلبية توقعات العملاء)

وهذا يجعل التأمين المتخصص يقدم الاحتياطات اللازمة للعديد من الموردين والعملاء في مجال B2B.

حلول التمويل المدمجة B2B من TreviPay

تؤكد منصة مدفوعات TreviPay B2B على قابلية التوسع. فهو يسمح للمشترين التجاريين بتحديد الفواتير عند الخروج عبر قنوات مبيعات متعددة.

كما أنه يبسط عملية تحويل الطلب إلى النقد لعملاء B2B من خلال دمج ضوابط الشراء وتقديم الائتمان التجاري وصافي الشروط - وهي ميزات يمكنها زيادة متوسط قيمة الطلب (AOV) والقيمة الدائمة للعميل (LTV) .

يعد تكامل نظامنا الأساسي مع واجهات برمجة التطبيقات للتجارة الإلكترونية وبرامج المحاسبة وموفري وبوابات الدفع الآخرين أمرًا سلسًا. وهو يدعم قدرات الشراء السلسة والعلامات التجارية المتسقة لجميع أحجام الأعمال، بالإضافة إلى طرق الدفع وقنوات الاتصال القابلة للتخصيص.

خاتمة

تعمل الشعبية المتزايدة لحلول التمويل المضمنة في التجارة B2B على تغيير كيفية إدارة الشركات للمعاملات المالية.

إنها مدفوعة بتوقعات العملاء بشأن الراحة والكفاءة، والتي تم جلبها من مجال B2C، والابتكار من قبل الشركات.

يتطلب التمويل المضمن B2B نهجًا أكثر دقة من إصدار B2C. يجب أن تكون مصممة لتلبية الاحتياجات المحددة للشركات. وهذا ينطبق على جميع جوانبه، بما في ذلك:

- حلول دفع سلسة

- خيارات تمويل مرنة مثل الائتمان التجاري وتمويل الفواتير

- منتجات تأمين الأعمال المتخصصة

يمكن للشركات التي تتبنى هذه الحلول تبسيط عملياتها الخاصة وتعزيز رضا العملاء وولائهم.

يعد هذا التحول أمرًا بالغ الأهمية للشركات التي تتطلع إلى الحفاظ على قدرتها التنافسية مع انتشار الرقمنة المتزايدة ومنصات البرامج الجديدة.

ومع استمرار تطور هذا الاتجاه، فإنه بلا شك سيفتح فرصًا جديدة للنمو والكفاءة والابتكار في قطاع الأعمال المباشرة بين الشركات (B2B). وهذا بدوره سيؤدي إلى ترسيخ التمويل المدمج كعنصر رئيسي في مستقبل المعاملات التجارية.